Conclusão

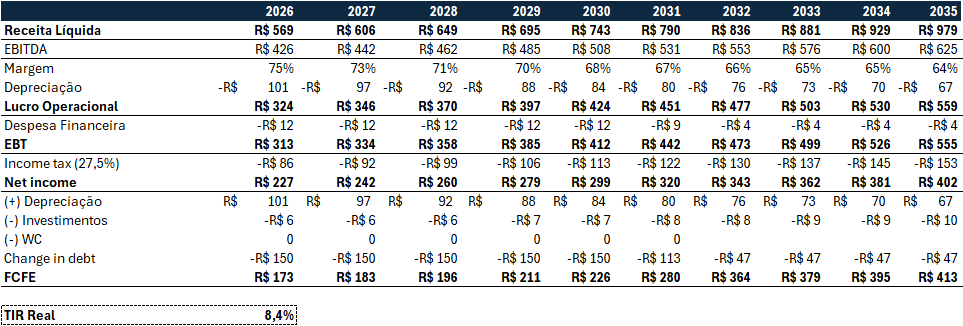

Seguimos com a recomendação de MANTER para as ações da Engie. Em linhas gerais, achamos a aquisição positiva para tese da empresa. Primeira, achamos o preço pago pelos ativos como bem razoáveis tendo em vista: I) valuation implícito da aquisição dos ativos (estimamos uma TIR implícita de pelo menos 8,4% em termos reais), II) ativos já contratados sem risco de demanda/preço ou curtailment, III) extensão do prazo médio das concessões da empresa, que possui . Acreditamos que essa aquisição vá em linha com o plano da empresa recém discutido em nossa última visita a investidores na cidade de São Paulo (para maiores informações, clique aqui Engie (EGIE3) | Notas da Estrada com Engie! – Reunião com Clientes Insitucionais na Cidade de São Paulo). Como ponto da atenção, citamos esse evento pressionando o fluxo de caixa/endividamento da empresa no curto prazo e, naturalmente, fazendo com que o pagamento de dividendos fique no piso mínimo uma vez mais (55% de pay-out do lucro líquido). Vemos esse momento com naturalidade tendo em vista os investimentos atuais realizados pela empresa.

Os fatos

Via fato relevante, a empresa anunciou a aquisição de duas usinas Hidroelétricas do consórcio EDP Energias do Brasil (EDP) e China Three Gorges (CTG). As usinas em questão são Companhia Elétrica do Jari – CEJA (“Jari”) e Empresa de Energia Cachoeira Caldeirão(“Caldeirão”). O valor da operação é de R$2,956 bilhões sendo R$2,285 bilhões em caixa (“equity”) e R$671,5 milhões em dívida.

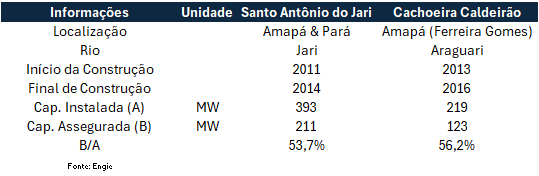

Que ativos são esses? A usina Jari e Caldeirão estão localizadas nos municípios de Jari e Almeirim, nos estado do Amapá e Pará, respectivamente. A usina Jari tem uma capacidade instalada de 393 MW e 211 MW de capacidade comercial e a Usina Caldeirão tem uma capacidade instalada de 219 MW e 123 MW de capacidade comercial.

Jari: A usina está praticamente 100% contratada via dois contratos ACR (Ambiente de Contratação Regulada – Distribuidoras de Energia Elétrica) com 190 MW médios e 20,9 MW médios, com preços médios de R$230,4/MWh (Out/24) e R$161,4 (Out/24), respectivamente.

Caldeirão: A usina está praticamente 100% contratada via um contrato ACR (Ambiente de Contratação Regulada – Distribuidoras de Energia Elétrica) cm 190 MW médios e 20,9 MW médios, com preços médios de R$230,4/MWh (Out/24) e R$161,4 (Out/24), respectivamente.

Dívida: o ativo possui três títulos de dívida, sendo uma debênture (R$184 milhões – custo 7,27%) e dois empréstimo com BNDES de R$395 milhões e R$560 milhões ao custo de TJLP + 1,86%/2,12%, respectivamente).

Modelagem Proprietária. Como premissas utilizamos: I) os contratos de acordo com descrito acima, II) margens operacionais de acordo com o mix de resultado de ambos os ativos, II) Imposto de Renda 27,5%, III) dívida e amortização de acordo com o reportado acima.