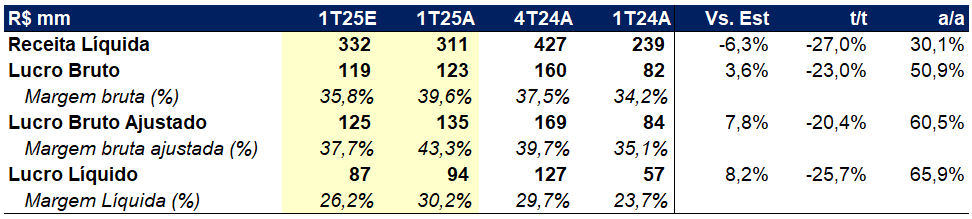

A Eztec entregou números positivos no trimestre. Apesar de a receita ter surpreendido negativamente o consenso (R$ 311mm realizado vs. R$ 356mm estimado), tivemos surpresas positivas no que diz respeito às margens da companhia, com a margem bruta reportada alcançando 39,6% (vs. consenso de 37,1%), e a líquida ultrapassando marginalmente os 30% (vs. consenso de 24%). Em resumo, a melhora nas margens está relacionada principalmente devido à recomposição expressiva dos ajustes a valor presente das obras lançadas em 2021/2022, além de também ter sido positivamente impactada por reduções em menor escala dos custos de obra. De maneira geral, esperamos que a companhia estabilize seu patamar de margem bruta próximo aos 40% ao longo dos próximos trimestres, podendo, no entanto, sofrer efeitos pontuais em projetos de médio padrão, que compõem grande parte dos futuros lançamentos da companhia, e que por sua vez tendem a ser mais turbulentos em momentos de juro elevado.

Ainda que positivo, nos mantemos resistentes ao papel devido à dificuldade de crescimento do ROE, que anualizado pelos números do trimestre, alcançou níveis de aproximadamente 8%, o que, considerando o atual nível de preço em que a companhia negocia (0,6 P/BV), implica em um earnings yield de 12,4%.

A receita líquida somou R$ 311,2 milhões no 1T25, crescimento de 30,1% em relação ao mesmo período do ano anterior, impulsionada pelo avanço das obras e aumento no volume de vendas. A receita bruta totalizou R$ 343,8 milhões, alta de 28,0% a/a. O lucro líquido foi de R$ 94,1 milhões, representando um crescimento expressivo de 65,9% a/a e margem líquida de 30,2%. As vendas líquidas atingiram R$ 377,8 milhões, avanço de 29,3% frente ao 1T24, consolidando o trimestre como o segundo melhor início de ano da companhia em termos comerciais. Por outro lado, a geração de caixa foi negativa em R$ 31,7 milhões, resultado de um menor volume de entregas no trimestre, mas que por sua vez deverá ser compensado ao longo dos próximos trimestres.