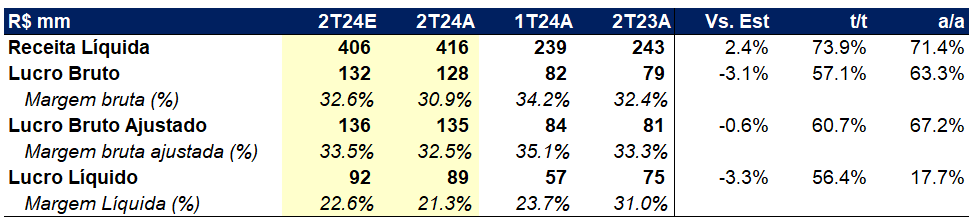

Os resultados da Eztec ficaram muito levemente acima das expectativas, com o maior lucro desde o início de 2023. Dito isto, classificamos este resultado apenas como “razoável” e esperamos uma reação positiva do mercado, dado que, ajustado ao desconto no preço das suas ações, a Eztec teve um lucro praticamente em linha com os seus pares (medido pelo earnings yield). Os números que merecem mais destaque neste trimestre são o ROE de 7,5% e earnings yield de 12,4%, frutos de um reconhecimento mais forte de receita, e margem bruta ajustada de 32,5% como consequência da maior relevância dos estoques prontos na receita reconhecida. A um P/BV de 0,6x, a Eztec está barata, mas ainda achamos que há espaço para as performances de Cyrela e Moura Dubeux serem superiores ao longo dos próximos 12 meses, sendo o nosso motivo principal para manutenção da recomendação de “Manter”. Desde o início de 2023 (06/jan/2023), as ações da Eztec tiveram uma performance -3,5% vs. 43% da Cyrela e 140% da Moura Dubeux, desconsiderando dividendos.

A receita de Eztec veio em R$ 416m, crescendo significativamente no comparativo trimestral (+74%) e anual (+71%), puxada pela aumento das vendas de unidades já entregues, cujas receitas são 100% reconhecidas no ato da venda, enquanto unidades em construção são reconhecidas apenas proporcionalmente ao seu custo já incorrido. Este aumento nas vendas das unidades performadas foi influenciado pelo oferecimento de descontos, o que implicou na queda da margem bruta para 32,5% (-2,6p.p. t/t). No mais, as linhas de despesas comerciais/administrativas não apresentaram surpresas significativas, enquanto as receitas financeiras sofreram pelo baixo IGP-DI no período. Na última linha, o lucro veio em R$ 89m (+56% t/t e +18% a/a), implicando neste ROE ainda fraco de 7,5%, mas melhor que o que vinha sendo reportado nos últimos trimestres. No trimestre, a queima de caixa foi de R$ 25m, mantendo a Eztec em um patamar de endividamento bem baixo, com uma dívida líquida de R$ 123m ou ~2,5% do patrimônio líquido.