A Eztec apresentou um resultado com praticamente todas as linhas acima das expectativas, levando a um ROE anualizado de 11% e, dado que a ação negocia a 0,6x P/BV, implica em um earnings yield de 17%, o que já é mais competitivo em quesito de rentabilidade quando comparado aos pares. Este patamar de rentabilidade foi positivamente influenciado especialmente por uma margem bruta muito acima do esperado e pelo resultado financeiro da carteira de recebíveis da companhia, que é majoritariamente atrelada a índices inflacionários (IPCA e IGP-DI) e que, por sua vez, apresentaram crescimento no final de 2024 e início de 2025 (devendo afetar os resultados do 1T25 e 2T25). Acreditamos que o mercado deva reagir positivamente ao resultado, mas ainda seguimos com recomendação neutra para o papel devido à dificuldade estrutural de crescimento de ROE, além de comparativamente termos pares entregando ROEs próximos de 20% com pouco prêmio e alguns até com desconto sobre seu book value.

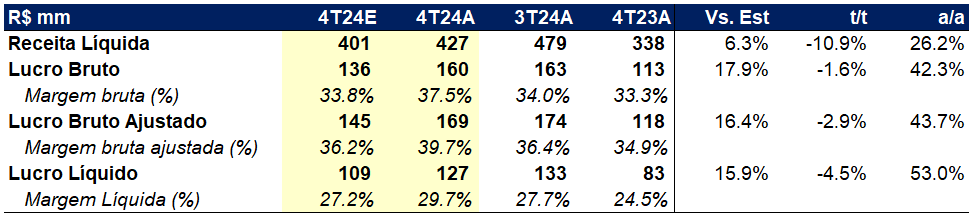

A receita líquida superou nossa expectativa, atingindo R$ 427m, provavelmente relacionada à venda de unidades com maior andamento de obras. Ao mesmo tempo, este mesmo mix de vendas favoreceu a margem bruta, que veio 3,5p.p. acima da nossa expectativa, mas que não deve se repetir em trimestres futuros, dado que a maior parte das safras recentes lançadas possuem margem bruta menor do que a reportada neste trimestre. Ainda, o IPCA e IGP-DI mais elevados no final de 2024 impulsionaram o resultado financeiro da carteira de recebíveis da companhia, levando a um lucro de R$ 127m, o que é 16% acima da nossa expectativa e mais de 20% acima da expectativa do mercado.

No mais, a companhia aumentou seu nível de alavancagem para 7,5% do PL devido ao pagamento de dividendos extraordinários no trimestre. A geração de caixa em si foi praticamente nula, não afetando significativamente o endividamento da companhia, que está em um patamar muito saudável, especialmente considerando que a geração de caixa no final de 2025 e início de 2026 devem ser bem positivas dado o volume de entrega de projetos em 2025.