P: O que esperar do consolidado no 2T26?

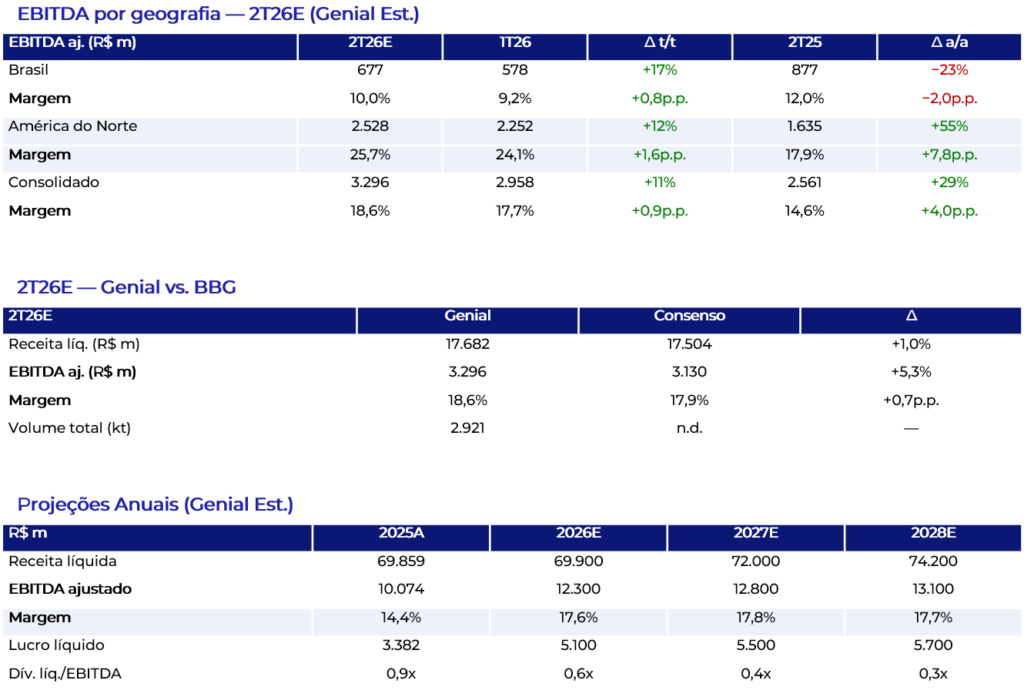

R: Antevemos expansão sincronizada — EBITDA Ajustado de R$3,3b Est. (+11% t/t; +29% a/a), com margem de 18,6% Est. (ante 17,7% no 1T26). O traço que nos parece distintivo é a simultaneidade: as três geografias devem ampliar a rentabilidade no trimestre, situação pouco usual no setor. Projetamos o consolidado ~5% acima do consenso, sustentado por América do Norte e Brasil.

P: O Brasil enfim retoma o duplo dígito?

R: Acreditamos que sim. A margem EBITDA deve recompor-se para 10% Est. (de 9,2% no 1T26), amparada por um volume interno que estimamos em mid-single-digit (+5% t/t), puxado por longos e planos e por leve recuperação de aços especiais, que deve enriquecer o mix; a exportação deve permanecer estável. A receita líquida por tonelada deve avançar 3–4% (mix somado a repasses conduzidos ao longo do trimestre) e o custo por tonelada deve subir ~2%, a despeito da pressão de carvão, minério e frete, que julgamos amplamente mitigada. Estimamos EBITDA de R$677m Est. O ramp-up de Miguel Burnier, adiado de fev/26 para ago/26, ainda não contribui no 2T, mas deve somar ~R$200m ao EBITDA do Brasil em 2026 e aproximar-se de R$1b quando plenamente maturado em 2027 — upside que reputamos temporalmente diferido, não perdido.

P: A América do Norte sustenta o patamar excepcional?

R: Cremos que sim. A margem EBITDA deve alcançar 25,7% Est. (ante 24,1% no 1T26), com volume que estimamos em +4% t/t e preço realizado em USD +5% t/t, ao passo que o custo por tonelada em USD deve subir apenas 2–3%, restrito ao frete — a sucata deve manter-se estável. Estimamos EBITDA de R$2,5b Est. Há, ademais, carrego que nos parece construtivo: os anúncios de aumento do fim de jun/26 não incidem no 2T e devem vigorar a partir do 3T, o que pode adicionar +0,5–1,0p.p. de margem adiante. O 4T, sazonalmente mais fraco (inverno e paradas de manutenção), deve recuar a ~24% (ainda bem alto).

P: E a América do Sul?

R: Deve entregar +1p.p. de margem para 14,3% Est., majoritariamente por redução de custo — os preços devem manter-se estáveis vis-à-vis o início do ano e o volume deve ceder levemente ante o 1T, reflexo de antecipações de pedidos concentradas no trimestre anterior. Estimamos EBITDA de R$194m Est. Ainda que de magnitude modesta, deve somar-se às demais praças, compondo a expansão consolidada.

P: O que esperar do fluxo de caixa? E alocação de capital?

R: O 2T deve ainda consumir caixa (R$300-400m Est.), onerado por três vetores concomitantes: (i) capital de giro — a formação de estoque na América do Norte antecede a parada de Midlothian no 4T, quando se inicia o ramp-up da adição de capacidade; (ii) o vencimento de juros de bonds e debêntures; e (iii) a concentração de pagamentos de impostos no trimestre. Reputamos consumo transitório: o capital de giro deve neutralizar-se na foto do ano cheio (~net zero) e a geração de caixa deve concentrar-se no 2S26. Além disso, a companhia acelerou o programa de recompra no 2T, tanto em Gerdau quanto em Metalúrgica, e mantém a política de dividendos de, no mínimo, 30% do resultado por trimestre. Havendo conforto de geração de caixa mais adiante no ano, vemos espaço para distribuição adicional.

P: Por que elevamos a recomendação?

R: Elevamos Gerdau de MANTER para COMPRAR, com preço-alvo 12M de R$27,00 (ante R$23,50) — upside de ~18%. Mais do que um ajuste de estimativas, a revisão reflete uma tese que migra de cíclica para estrutural, ancorada em quatro pilares: (i) a América do Norte — ~75% do EBITDA e dolarizada — deve preservar rentabilidade excepcional, sustentada por protecionismo, backlog acima de 90 dias e demanda de data centers e solar, com o 3T já praticamente contratado; (ii) o Brasil parece ter atingido o piso do ciclo e, com apenas ~23% do EBITDA (vs ~40% na média de 5A), tornou-se risco secundário à tese; (iii) a inflexão do caixa no 2S26 deve ancorar a desalavancagem (0,7x) e um retorno ao acionista de ~10% Est. a.a.; e (iv) o hedge cambial em USD, valioso num ciclo eleitoral.

O cerne da tese, porém, é de valuation: a 4,3x EV/EBITDA 26E, Gerdau negocia com desconto superior a 40% ante os pares norte-americanos, de onde provém a maior parte de seu resultado. Nosso preço-alvo embute re-rating para apenas ~5,0x, ainda conservador; vemos no 2T e na continuidade do momentum ao longo do 2S os catalisadores para o fechamento gradual desse gap.