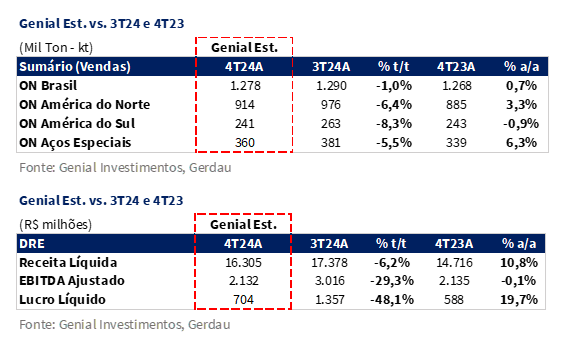

A Gerdau divulgará os resultados do 4T24 em 19 de fevereiro, após o fechamento do mercado. Afetado por sazonalidade desacelerando levemente resultados no Brasil e um momento mais sensível para a demanda de aço nos EUA, esperamos um 4T24 com números mais amenos. Acreditamos que a companhia terá uma Receita líquida consolidada de R$16,3b Genial Est. (-6,2% t/t; +10,8% a/a), reflexo dos recentes ajustes operacionais e da queda trimestral nos embarques consolidados. Em termos regionais, o segmento ON Brasil tende a se destacar positivamente, com embarques estimados em 1.278Kt Genial Est. (-1,0% t/t; +0,7% a/a), impulsionado pela demanda doméstica resiliente em setores como construção civil e infraestrutura, bem como pelo direcionamento estratégico para exportações em um ambiente cambial favorável. Em contrapartida, a ON América do Norte deve apresentar dificuldades, com embarques projetados em 914Kt Genial Est. (-6,4% t/t; +3,3% a/a), impactados pela sazonalidade, manutenção de usinas e descontos agressivos, especialmente em contratos de fim de ano.

No âmbito dos demais indicadores financeiros, o EBITDA ajustado consolidado é projetado em R$2,1b Genial Est. (-29,3% t/t; -0,1% a/a), evidenciando margens mais comprimidas em decorrência da baixa capacidade de diluição de custos na ON América do Norte, e dos desafios comerciais com relação a preço na ON Brasil. O Lucro Líquido, por sua vez, é estimado em R$704m Genial Est. (-48,1% t/t; +19,7% a/a), sinalizando uma forte desaceleração trimestral (parcialmente típica para 4Ts), mas uma recuperação anual impulsionada pelos ganhos de eficiência no Brasil e pelos sólidos ajustes operacionais.

Para o 1T25, esperamos a estabilização dos preços e volumes em algumas regiões, com uma recuperação gradual das margens ao longo de 2025. Medidas anunciadas recentemente sobre taxação de 25% para aço bruto exportado para os EUA pela administração Trump pode ajudar a recuperação na ON América do Norte, além do efeito adicional de +R$1b no EBITDA em 2025 pelo programa de corte de custos na ON Brasil.

Principais Destaques:

(i) ON Brasil: R$5.077/t Genial Est. (-2,8% t/t; +6,7% a/a), refletindo estabilidade de preço do mercado doméstico, menor necessidade de descontos e negociações mais contidas no segmento de aços longos. Embarques em 1.278Kt Genial Est. (-1,0% t/t; +0,7% a/a); (ii) ON América do Norte: R$6.787/t Genial Est (-0,5% t/t; +1,3% a/a), com os preços sendo pressionados por descontos agressivos e intensa concorrência com importados, o que reduz o spread metálico e exige ajustes operacionais. Embarques em 914Kt Genial Est. (-6,4% t/t; +3,3% a/a), influenciada pela sazonalidade, paradas de manutenção e desafios competitivos; (iii) ON América do Sul: Previsão de 241Kt Genial Est. ( -8,3% t/t; -0,9% a/a); (iv) Aços Especiais: 360Kt Genial Est. (-5,5% t/t; +6,3% a/a), destacando a resiliência no mercado brasileiro (especialmente no segmento de veículos pesados e infraestrutura) e os desafios enfrentados nos EUA devido à desaceleração da demanda automotiva; (v) Receita Líquida Consolidada chegando a R$16,3b Genial Est. (-6,2% t/t; +10,8% a/a), com uma queda trimestral compensada pelos ganhos anuais oriundos de ajustes operacionais e da melhoria no mix de vendas; (vi) COGS/t ON Brasil de R$4.465/t Genial Est. (-7,9% t/t; -6,0% a/a), beneficiado por reduções nos preços do carvão e pela otimização operacional com efeito das hibernações; (vii) COGS/t ON América do Norte: Aumento substancial para R$6.147/t Genial Est. (+12,0% t/t; +15,5% a/a), impulsionado pela valorização da taxa de câmbio USD/BRL e baixa capacidade de diluição de gastos fixos; (viii) EBITDA Consolidado de R$2,1b Genial Est. (-29,3% t/t; -0,1% a/a), evidenciando os desafios nos EUA, mas também os ganhos operacionais na ON Brasil; (ix) Lucro Líquido projetado em R$704m Genial Est. (-48,1% t/t; +19,7% a/a), refletindo margens comprimidas e amortizações, com uma forte desaceleração trimestral contrastando com a recuperação anual; (x) Para o 4T24, estimamos que a ON Brasil alcance uma margem EBITDA já +2p.p. superior ao da aguardada para a ON América do Norte. Enquanto acreditamos que será o pior 4T de margem para as operações nos EUA desde 2020, para o Brasil será o melhor desde 2021; (xi) Por isso, continuamos a defender a trajetória da companhia em elevar a margem no Brasil via plano rigoroso de corte de custos, que nos aprece não estar no valuation atualmente. Diante desta assimetria entre a capacidade de execução frente ao nível de desconto, embasado pelo EV/EBITDA de 3x (vs. 5x da média histórica), reiteramos nossa recomendação de COMPRA, com um Target Price 12M de R$23,40, refletindo um potencial upside de +33,11%.

GGBR4 4T24 Prévia: No detalhe!

ON Brasil: Sem avanços em aços longos, e estanqueidade de descontos em planos.

Nos parece que na ON Brasil os preços realizados ao longo do mix de aços planos devem ter se estabilizado, sem novas quedas. Isso, aliado a menores descontos na base a/a e ao favorecimento advindo da aceleração da taxa de câmbio USD/BRL, contribuiu para uma leve melhora de sentimento. Contudo, uma rodada de repasses em aços planos, apesar de ter sido bem-sucedida (+4% t/t), deve seguir desafiadora para frente, tendo ocorrida muito mais por ajustes na taxa de câmbio, principalmente porque acreditamos que (i) o mercado deve seguir pressionado pela concorrência de importados e (ii) há uma insuficiência do sistema de cotas, aplicável apenas acima de ~90% do volume permitido para cada quadrimestre.

Não obstante, essa dinâmica para aços planos está aliada à frustrante tentativa de elevação dos preços para a cadeia de produtos de aços longos, que não foi bem aceita pelas construtoras (conforme já estamos sinalizando faz um bom tempo). Sumarizando isso tudo, projetamos queda sequencial branda, sobretudo devido ao mix, atingindo R$5.077/t Genial Est. (-2,8% t/t; +6,7% a/a).

ON Brasil: ME em destaque e recuperação gradual no MD.

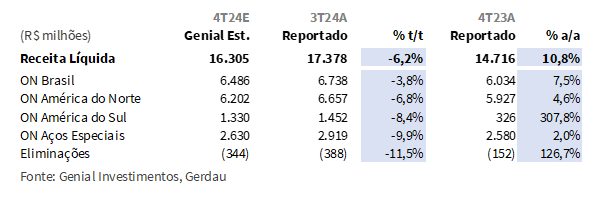

Nossa estimativa para os embarques consolidados da ON Brasil é de 1.278Kt Genial Est. (-7,1% t/t; +0,7% a/a), refletindo uma (i) estratégia que prioriza as exportações em meio à frágil recuperação da demanda doméstica. No mercado externo (ME), os embarques devem atingir 294Kt (+27,2% t/t; -3,3% a/a), impulsionados por uma taxa de câmbio favorável e pela competitividade do aço brasileiro, enquanto a sazonalidade interna desacelerando entre 3Ts para os 4Ts reforça esse direcionamento.

Já no mercado doméstico (MD), estimamos embarques de 984Kt (-7,1% t/t; +2,0% a/a), com setores como construção civil e infraestrutura sustentando a demanda, embora haja uma desaceleração pontual. Inclusive, segundo nosso entendimento, essa desaceleração faz parte da conjectura mais desafiadora para as negociações de preços com as construtoras, conforme comentamos acima. Para o 1T25, a nossa expectativa é de que a companhia mantenha os níveis elevados de exportação, aproveitando o ambiente cambial positivo, e de ajustar o mix de vendas conforme os sinais de recuperação do mercado interno.

ON América do Norte: Pressão persistente sobre preços em cenário competitivo.

Acreditamos que o preço realizado na ON América do Norte deva ficar em R$6.787/t Genial Est. (-0,5% t/t; +1,3% a/a), basicamente estável. Entre os principais fatores que devem exercer pressão sobre a realização preço estão: (i) os descontos agressivos aplicados anteriormente, adjuntos da (ii) forte concorrência de importados, que obriga ajustes para a manutenção da participação de mercado e a (iii) redução do preço da sucata em -5% t/t, o que gerou uma pressão para os clientes continuarem pleiteando descontos, impedindo a estabilização do spread metálico. Nesse contexto, tanto o vergalhão quanto perfis estruturais enfrentaram maiores descontos para sustentar os volumes, rebaixando as margens. Acreditamos que a aceleração do USD/BRL no trimestre deve atenuar o efeito no preço realizado.

Antes das medidas anunciadas pela administração Trump com relação a taxar em 25% o aço bruto exportado para os EUA, acreditávamos que uma relação de câmbio em USD mais alto frente às demais moedas poderia manter as importações competitivas, intensificando a pressão sobre os preços locais na América do Norte. Entretanto, as medidas anunciadas (que vigoram a parir de 12 de março) devem ajudar a desacelerar o fluxo de aço chegando nos EUA. Para 2025, projetamos que os preços se estabilizem no 1T25, embora uma recuperação mais robusta ao longo do ano dependa das dinâmicas de custos da sucata e de possíveis mudanças no fluxo de importações.

ON América do Norte: Sazonalidade impactará volumes.

Estimamos que as vendas na ON América do Norte totalizem 914Kt Genial Est. (-6,4% t/t; +3,3% a/a), refletindo os desafios do trimestre, como (i) a sazonalidade típica de fim de ano, que reduziu a demanda, além das (ii) continuação da rodada de paradas de manutenção em algumas plantas, que além de reduzir a capacidade em operação, acabam por elevar o custo fixo por tonelada e (iii) a concorrência com aço importado, que deve continuar a pressionar volumes e margens, dificultando o repasse de custos no mercado norte-americano.

Já olhando para o 1T25, nossa expectativa é de uma recuperação gradual dos embarques, impulsionada por distribuidores que podem aumentar os pedidos para aproveitar os preços comprimidos e repor estoques. Contudo, o cenário permanece incerto, dependendo de possíveis ajustes nas tarifas comerciais nos EUA e da evolução da política monetária americana, que segue restringindo a demanda por aço.

ON América do Sul: Embarques desacelerando, com preços mostrando estabilidade.

Segundo nosso modelo, os embarques na ON América do Sul devem totalizar 241Kt Genial Est. (-8,3% t/t; -0,9% a/a), refletindo (i) desafios como concentração de países após a alienação de ativos e (ii) as dificuldades econômicas na Argentina. Embora países como Peru e Chile tenham apresentado uma demanda mais aquecida , contribuindo para mitigar as quedas no volume total, a instabilidade econômica na Argentina continua a elevar os custos unitários e a reduzir o consumo de aço na região. De fato, a inflação na Argentina baixou significativamente, mas isso é justamente reflexo do consumo desacelerando, o que implica em volumes menores. Quanto ao preço realizado, nossa projeção é de R$5.516/t Genial Est. (-0,1% t/t), evidenciando uma estratégia defensiva de precificação frente à concorrência.

Aços Especiais: Brasil mostra resiliência, enquanto EUA enfrentam desafios.

Projetamos que as vendas de Aços Especiais atinjam 360Kt Genial Est. (-5,5% t/t; +6,3% a/a), destacando mais uma vez o contraste entre a melhora do mercado brasileiro e as dificuldades ampliadas nos EUA. Portanto, no Brasil, esperamos que os volumes recebam sustentação do segmento de veículos pesados (caminhões e ônibus), impulsionados não só por programas governamentais, como o “Caminhos da Escola”, mas também pelo processo de renovação de frota após o ano de 2023 ter sido muito fraco. Demais produtos do mix de aços especiais também devem performar bem, diante de setores de infraestrutura e indústria com demandas resilientes (+5,8% a/a 9M24).

Por outro lado, nos EUA ocorre exatamente o contrário. A desaceleração da demanda automotiva é reforçada por indicadores do mercado de caminhões onde, segundo BEA, a produção caiu -2,7% t/t e -27,5% a/a. Essa saturação do mercado, justificada por (i) renovação de frota ocorrida em 2022-2023 nos EUA, aliada à (ii) concorrência de veículos leves no mercado de seminovos e importados, e (iii) um ritmo de queda na taxa de juros que está sendo mais lento do que inicialmente era esperado afetam de maneira mais drástica a demanda. Quanto aos preços, projetamos R$7.309/t Genial Est. (-4,6% t/t; -4,1% a/a), reflexo dos descontos devido a redução da surcharge, que comprimiu as margens nos EUA, enquanto os preços no Brasil se mantiveram mais estáveis.

Receita Líquida: Queda t/t pela sazonalidade e ambiente difícil de precificação.

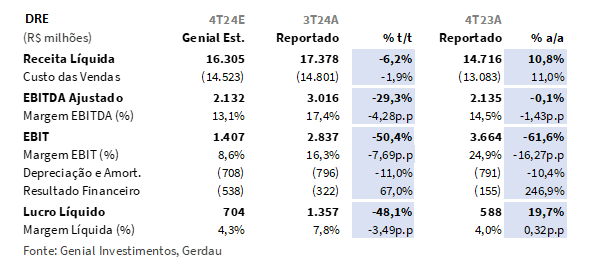

Estamos projetando uma Receita líquida consolidada de R$16,3b Genial Est. (-6,2% t/t; +10,8% a/a). Olhando para as principais divisões de negócio, na ON Brasil, nosso modelo aponta para uma receita líquida de R$6,5b (-3,8% t/t; +7,5% a/a), resultado de preços estáveis, com menores descontos e influência da desvalorização cambial, que geraram ganhos anuais, apesar da queda trimestral. Para a ON América do Norte nossa estimativa de receita líquida é de R$6,2b (-6,8% t/t; +4,6% a/a), impactada por descontos mais agressivos, parcialmente compensados pelo mix, mas diante da forte concorrência de importados, com tamanho de mercado menor, e volume em queda. Também devemos notar uma compressão do spread metálico neste trimestre, assim como já estamos notando nos últimos, estando em linha com o que falávamos há muito tempo que ia ser a tendência iminente em 2024.

ON Brasil: Redução consistente no COGS/t com ajustes operacionais sólidos.

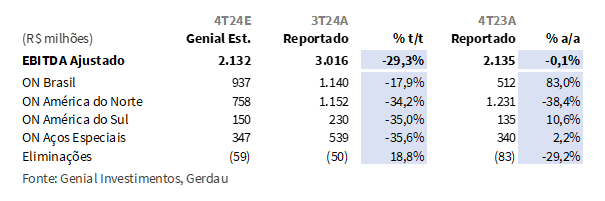

Acreditamos que o COGS/t da ON Brasil atinja R$4.465/t Genial Est. (-7,9% t/t; -6,0% a/a), decaindo com o resultado (ainda que parcial) de ganhos de eficiência operacional impulsionados por: (i) a hibernação dos ativos em Barão de Cocais (MG) e Maracanaú (CE), que reduziram os custos fixos; (ii) a queda nos preços do carvão metalúrgico e de outros insumos; e (iii) melhorias nos processos produtivos, com transferência de volume para a planta de Cosigua (RJ). Esses avanços compensaram, em grande parte, os alguns impactos de curto prazo, como os custos extraordinários para implantar a seção de BQ2 na unidade em Ouro Branco (MG), que deve ter o start-up no 1T25.

A redução dos custos do carvão foi particularmente relevante, considerando a sua importância no mix de produção, enquanto a aceleração da taxa de câmbio USD/BRL influenciou negativamente (~25% do custo total). Sem o impacto da parada em Ouro Branco a queda no COGS/t teria sido ainda mais expressiva. Esse desempenho, portanto, deve reforçar a trajetória do plano de reestruturação e cortes de custos, com efeito esperado de +R$1b no EBITDA 25E.

ON América do Norte: Aumento no COGS/t impulsionado pelo câmbio USD/BRL.

Já para a operação na ON América do Norte, acreditamos que o COGS/t deva ficar em R$6.147/t Genial Est. (+12% t/t; +15,5% a/a), impactado principalmente pela aceleração da taxa de câmbio USD/BRL. Vale ressaltar também que, com a retenção de volume diante das paradas de manutenção, haverá um impacto na capacidade de diluição de gastos fixos. Em USD, os custos operacionais devem possuir uma alta sutil, mas nossa análise sugere que a conversão em BRL ampliará os efeitos para uma aceleração sequencial de duplo dígito. Entre outros fatores, também destacamos a redução de preço da sucata em -5% t/t, o que acreditamos ter ajudado a compensar parcialmente os efeitos de menor diluição de custo fixo no COGS/t medido em USD.

Para 2025, esperamos estabilização dos custos, desde que o preço da sucata não suba substancialmente e haja repasse parcial aos preços com a medida de tarifa de 25% sob o aço importado, promovida pela administração Trump. Isso porque as usinas podem voltar a produzir com mais vigor para preencher a escassez de oferta diante da potencial redução de penetração do aço importado nos EUA, recuperando mais a capacidade de diluição de custos fixos e jogando para cima o spread metálico.

EBITDA: Avanços regionais e desafios estruturais.

Projetamos um EBITDA ajustado consolidado de R$2,1b Genial Est. (-29,3% t/t; -0,1% a/a), refletindo desafios em preços e volumes. Para a ON Brasil, o EBITDA deve alcançar R$937m (-17,9% t/t; +83,0% a/a), impulsionado pela redução do COGS/t (-7,9% t/t) – fruto de ganhos operacionais, reestruturação de plantas hibernadas – embora os preços internos estabilizados limitem ganhos adicionais. Já para ON América do Norte, o EBITDA é projetado em R$758m (-34,2% t/t; -38,4% a/a), impactado pela queda nos preços (-0,5% t/t) e pelo aumento do COGS/t (+12% t/t), decorrente de paradas de manutenção, menor diluição dos custos fixos, concorrência intensa e descontos agressivos. A margem EBITDA consolidada está em 13,1% (-4,2 p.p. t/t; -1,7 p.p. a/a).

Lucro Líquido: forte desaceleração por margens comprimidas.

Para a última linha, esperamos um Lucro líquido de R$704m Genial Est. (-48,1% t/t; +19,7% a/a), com forte retração t/t devido sobretudo a sazonalidade em volumes, tanto no Brasil quanto nos EUA, e a um mercado mais competitivo de precificação com custos mais altos na ON América do Norte. Ainda assim, na base anual esperamos uma melhora. Já o resultado financeiro deve ser impactado por maiores despesas cambiais e juros. A margem líquida consolidada é esperada em apenas 4,3% (-3,49 p.p. t/t; +0,32 p.p. a/a).

Nossa visão e recomendação

Tarifas do Trump: É positivo para as operações nos EUA, mas pode gerar impacto indesejado no Brasil.

Como as exportações da Gerdau do Brasil para os EUA são imateriais, mediante a operação da ON América do Norte, em geral o impacto para a companhia é positivo. Entendemos que isso poderá levar a uma recomposição das margens locais via maior poder de precificação e eventual elevação da capacidade produtiva, uma vez que o setor de aço nos EUA segue enfraquecido, operando com 70-75% de sua capacidade instalada. Ao fazermos um exercício para tentar a sensibilidade dos efeitos tarifários, o nosso modelo indica que a elevação de +5% no preço realizado de vendas da Gerdau nos EUA pode resultar em uma aceleração de +12% no EBITDA da ON América do Norte.

Por outro lado, um efeito que acreditamos que ainda não está no radar da maioria dos investidores é que as cotas de importação e as barreiras comerciais dos EUA podem ampliar a oferta de aço no Brasil, seja das usinas domésticas de médio de porte ou de grande porte não listas (ArcelorMittal do Brasil, por exemplo), que redirecionavam aço para lá, seja de usinas de outros países, como China. Esse cenário pode levar a continuidade da guerra de preços no Brasil, comprometendo a estabilização observada no 4T24, com aços planos sendo os mais afetados. Portanto, se por um lado a rentabilidade da ON América do Norte aumentaria com as tarifas de 25% aplicadas pela administração Trump, por outro a Gerdau pode ampliar o sofrimento já existente na ON Brasil. Vamos acompanhar os desdobramentos para entender melhor os efeitos de curto e médio prazo.

ON Brasil: Ainda que haja ponderações pelas tarifas, a redução de custo é eminente.

Avaliamos que a companhia continua seu programa de fortalecimento de estratégia por meio de robustas iniciativas de contenção de custos e modernização dos processos produtivos, resultando em expressiva compressão do COGS/t. Conforme já foi amplamente discutido nesse e demais relatórios ao longo da nossa cobertura, é aguardado um ganho de +R$1b no EBITDA da ON Brasil para 2025 vs. 2024. Portanto, acreditamos que essas ações têm melhorado as margens e ampliado o share no EBITDA consolidado, contrastando com margens mais comprimidas nos EUA e invertendo o jogo que estávamos vendo até o 1S24.

Ou seja, para o 4T24, esperamos que a margem da ON Brasil (14,4% Genial Est., subindo +6p.p. a/a) já supere a da ON América do Norte (12,2% Genial Est., queda de -8.5p.p. a/a). Além disso, com o arrefecimento cambial USD/BRL (-10% YTD), a conversão para o BRL deve ser atenuada de detração enquanto os custos em USD permanecem estáveis. Embora não seja o nosso cenário para o restante de 2025, uma vez que acreditamos que a taxa de câmbio USD/BRL vai voltar a acelerar devido a questões internas no Brasil.

CAPEX: Investimentos em eficiência.

A companhia tem direcionado esforços significativos na modernização de sua infraestrutura, mantendo-se aliada CAPEX 24E-25E previstos (R$6b-R$6,5b). Dentre as iniciativas, destacamos a atualização tecnológica na unidade Cosigua (RJ), concebida para suportar um aumento de volume sem comprometer a estrutura existente, bem como a implementação de paradas estratégicas de manutenção estratégias e o start-up da linha de produção BQ2 em Ouro Branco (MG), além da mina de alto teor de Fe em Miguel Burnier (MG), anexo a planta por um mineroduto. Aliadas a essas ações, as iniciativas de redução de custos fixos, especialmente por meio das hibernações das usinas de Barão dos Cocais (MG) e Maracanaú (CE), devem contribuir com a aceleração de EBITDA que comentamos.

Planos de recompra deverão seguir se sobressaindo vs. dividendos.

A Gerdau continua a reafirmar seu compromisso com a geração de valor aos acionistas por meio de pagamentos superiores a política mínima de payout de 30% (vs. 48% efetivo 24E). Portanto, esperamos que a companhia alcance um Dividend Yield de 5,5% 24E e 6,0% em 25E, acompanhadode um robusto programa de recompra de ações. Conforme divulgado, a companhia realizou recompras estimadas em ~R$729,4m (~4% do market cap) no último programa, finalizado em janeiro – sinalizando a convicção da gestão de que as ações estão sendo negociadas com desconto considerável.

Além disso, um novo programa de recompra para 2025 foi aprovado, prevendo a aquisição de até 63 milhões de ações preferenciais (~5% das ações preferenciais em circulação) e até 1,5 milhão de ações ordinárias, com execução até 22 de janeiro de 2026. Pelo nível de desconto das ações frente ao que acreditamos que também seja o valor justo da companhia, entendemos que o management irá priorizar as recompras em detrimento de um Dividend Yield mais alto em 2025.

Brasil invertendo o jogo com os EUA.

A companhia está aprimorando sua estratégia por meio de contenção de custos, sobretudo na ON Brasil, levando a uma redução notável no COGS/t. Esperamos que esses esforços melhorem as margens e aumentem a participação no EBITDA consolidado, marcando uma mudança em relação às margens comprimidas observadas no Brasil se comparadas com a da ON América do Norte até o 1S24. Para o 4T24, estimamos que a ON Brasil alcance uma margem já +2p.p. superior ao da aguardada para a ON América do Norte. Enquanto acreditamos que será o pior 4T de margem para as operações nos EUA desde 2020, para o Brasil será o melhor desde 2021.

Por isso, continuamos a defender a trajetória da companhia, destacando que os esforços operacionais e o rigoroso plano de corte de custos – especialmente na ON Brasil – não têm recebido o reconhecimento devido pelos investidores. Diante desta assimetria entre a capacidade de execução e a atual avaliação de mercado – ratificada pelo EV/EBITDA de 3x (bem abaixo da média histórica de 5x), reiteramos nossa recomendação de COMPRA, com um Target Price 12M de R$23,40, refletindo um potencial upside de +33,11%.