A Gerdau divulgou seus resultados do 1T25 ontem, 28 de abril, após o fechamento de mercado. Como já era esperado, o destaque positivo foi a ON América do Norte, mas com um efeito dual (foi herói e vilão ao mesmo tempo). Embora o resultado da unidade de negócios tenha acelerado na base trimestral em virtude do sólido crescimento de embarques (como comentaremos mais a frente), por outro lado na base anual teve um desempenho anêmico, que foi dragado pelo aumento de custos a/a, principalmente pelos gastos com sucatas e patamar mais robusto da taxa de câmbio USD/BRL vs. 1T24 (R$5,85 vs. R$5,08), implicando em níveis mais altos de COGS/t convertidos em BRL.

Outro ponto relevante para o lado negativo foi a queima de FCF acima do esperado, atingindo -R$1,3b (+28% pior vs. Genial Est.) em virtude do alto dispêndio de CAPEX de R$1,8b (+20% vs. Genial Est.), que pode ser compreendido como nefasto no pensamento majoritariamente de curto prazo dos investidores.

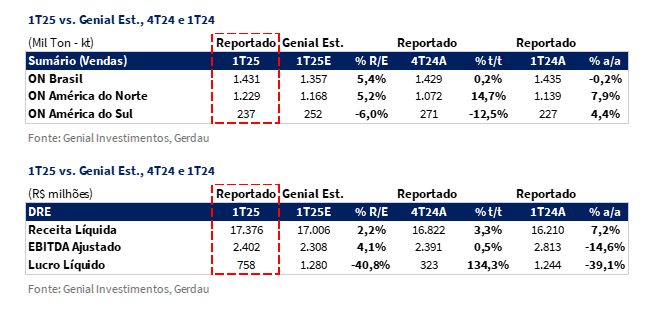

A ON Brasil reportou embarques de 1.431Kt (+5,4% vs. Genial Est.), acima do esperado, mas com comportamento praticamente estável na base sequencial (+0,2% t/t) e anual (-0,2% a/a). No entanto, o desempenho seguiu limitado pelas paradas programadas em Ouro Branco (MG), que afetaram negativamente os volumes de aços planos no mercado doméstico. O preço realizado atingiu R$5.237/t (-3,2% vs. Genial Est.), aquém do que projetávamos e apresentando recuo de -3,7% t/t, pressionado pela intensificação na briga por market sharee pelo avanço das importações. O COGS/t ficou em R$4.681/t (-1,3% vs. Genial Est.), subindo +2,7% t/t e +0,1% a/a, refletindo as iniciativas de eficiência que ajudaram a suavizar os impactos da menor diluição de custos fixos no período.

Voltando a comentar sobre a ON América do Norte, a companhia apresentou desempenho acima do esperado, com embarques totalizando 1.229Kt (+5,2% vs. Genial Est.), acelerando +14,7% t/t e +7,9% a/a impulsionados pela retomada da atividade industrial e pela recomposição de estoques, favorecida pelas mudanças nas tarifas comerciais dos EUA. O preço realizado ficou em R$7.134/t (+0,3% vs. Genial Est.), em linha com o esperado, beneficiado pelo deslocamento gradual do mix em direção a produtos de maior valor agregado. O COGS/t foi de R$6.325/t (-1,8% vs. Genial Est.), com compressão de -2,7% t/t mas tendo uma forte alta de +13,0% a/a, trazida principalmente pela valorização da taxa cambio USD/BRL vs. 1T24, mas suavizado pelo aumento de volumes, que favoreceu a diluição parcial dos custos fixos na base sequencial.

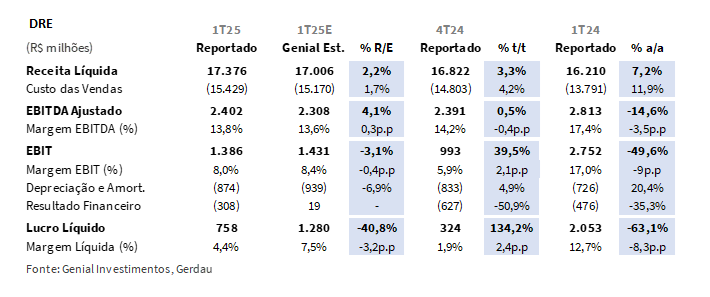

A Receita Líquida consolidada somou R$17,4b (+2,2% vs. Genial Est.), alta de +3,3% t/t e +7,2% a/a. Na visão trimestral, o crescimento foi impulsionado pelo maior volume de vendas na América do Norte. Já na comparação anual, a alta decorreu da valorização USD/BRL (+18,2% a/a). O EBITDA Ajustado totalizou R$2,4b (+4,1% vs. Genial Est.), estabilidade de +0,5% t/t e retração de -14,6% a/a, compondo margem de 13,8%. Na base trimestral, o resultado refletiu a melhora operacional na América do Norte e a redução de custos na América do Sul, compensando parcialmente a pressão competitiva no Brasil. Em relação ao 1T24, a queda se explica pela compressão de margens na ON América do Norte e pelo maior patamar de custos convertidos em BRL, afetados pela dinâmica cambial. Já o Lucro Líquido foi de R$758m (-40,8% vs. Genial Est.), alta de +134,3% t/t e queda de -63,1% a/a.

O FCF foi reportado em -R$1,3b (+28% pior vs. Genial Est.), com queima equivalente ao dobro do 1T24, refletindo a (i) execução acelerada do plano de investimentos e a (ii) dinâmica sazonal de aperto no capital de giro. O efeito no fluxo de caixa do CAPEX foi de -R$1,8b (+20% vs. Genial Est.). Destacamos que a execução mais linear do CAPEX ao longo de 2025 impõe disciplina adicional para o cumprimento do guidance. Além disso, vimos que houve divergência entre o CAPEX gerencial de R$1,4b (-6,7% vs. Genial Est.) e o impacto no FCF, explicado por R$462m de desembolsos do 4T24 que escorregaram para o 1T25.

Principais Destaques:

(i) ON Brasil: O preço realizado atingiu R$5.237/t (-3,2% vs. Genial Est.), com recuo de -3,7% t/t, em meio ao ambiente competitivo mais acirrado. Os embarques somaram 1.431Kt (+5,4% vs. Genial Est.; +0,2% t/t; -0,2% a/a), sustentados pela resiliência das vendas de aços longos e recuperação das exportações; (ii) ON América do Norte: O preço realizado ficou em R$7.134/t (+0,3% vs. Genial Est.), com alta de +1,5% t/t e +2,7% a/a, favorecido pela melhoria do mix de produtos. Os embarques totalizaram 1.229Kt (+5,2% vs. Genial Est.; +14,7% t/t; +7,9% a/a), impulsionados pela retomada de estoques e fortalecimento da demanda em setores estratégicos; (iii) A Receita Líquida foi de R$17,4b (+2,2% vs. Genial Est.), com alta de +3,3% t/t e +7,2% a/a; (iv) No Brasil, o COGS/t foi de R$4.681/t (-1,3% vs. Genial Est.; +2,7% t/t; +0,1% a/a), influenciado pela menor diluição de custos fixos devido à parada da linha BQ2. Na América do Norte, o COGS/t ficou em R$6.325/t (-1,8% vs. Genial Est.), com queda de -2,7% t/t, mas alta de +13,0% a/a, pressionado pela valorização cambial e pelo custo de matérias-primas; (v) O EBITDA foi de R$2,4b (+4,1% vs. Genial Est.), estável t/t (+0,5%) e com queda de -14,6% a/a, compondo margem de 13,8%.; (vi) O Lucro Líquido somou R$758m (-40% vs. Genial Est.), com crescimento de +134,3% t/t, mas queda expressiva de -63,1% a/; (vii) O FCF foi reportado em -R$1,3b (+28% pior vs. Genial Est.), compondo uma queima que chegou ao dobro do 1T24. O desempenho reflete a execução acelerada do CAPEX (efeito caixa de -R$1,8b, +20% vs. Genial Est). A pressão também veio do consumo de capital de giro (-R$767m). O resultado ficou abaixo do esperado e reforça a necessidade de disciplina na execução do orçamento de investimentos para 2025; (viii) Apesar da queima substancial de FCF, o impacto deve ser temporário. A companhia manteve o guidance de CAPEX anual em R$6,0b, indicando execução mais linear daqui para frente. Esperamos melhora gradual dos resultados, sustentada pela descompressão do capital de giro, ramp-up da BQ2 e avanço sequencial do EBITDA. Reiteramos nossa recomendação de COMPRA, com Target Price 12M de R$19,00, implicando em upside de +22,2%.

GGBR4 Resultado 1T25: No detalhe!

ON Brasil: Embarques amparada pela resiliência das vendas de aços longos.

Os embarques totalizaram 1.431Kt (+5,4% vs. Genial Est.), acima do que esperávamos, mas basicamente lateralizado (+0,2% t/t; -0,2% a/a). O volume superior as nossas estimativas acabaram sendo sustentadas pela recuperação das exportações (+30,6% a/a), especialmente em aços planos, além da resiliência das vendas de aços longos no mercado doméstico (+5,2% a/a). O impacto das paradas programadas para manutenção em 4 plantas — principalmente em Ouro Branco (MG) para a ligação da esteira de produção BQ2 — limitou o desempenho dos aços planos no mercado doméstico, que recuou -29,4% a/a.

Conforme já havíamos comentado, a implementação da linha BQ2 acabou levando mais tempo que o previsto, desestabilizando os volumes. Para o 2T25 a situação deve estar regularizada, com o ramp-up tendo duração de ~5M para a adição de +250Ktpa de HRC. Ademais, segundo dados do Instituto Aço Brasil (IABr), o consumo aparente de aço cresceu +13,3% a/a, impulsionado pelos setores de construção civil, maquinários e implementos agrícolas. Entretanto, nos aprece que a forte pressão das importações (+34% vs. 1T24) continuam deixando o ambiente desafiador, reforçando a ineficácia do atual sistema de cotas e tarifas.

ON Brasil: Preço realizado recua em ambiente competitivo.

O preço realizado atingiu R$5.237/t (-3,2% vs. Genial Est.), apresentando recuo de -3,7% t/t e uma alta de +2,2% a/a, mas ainda assim, abaixo da nossa expectativa e impactado pelo ambiente competitivo mais acirrado, em função do avanço das importações e da maior disponibilidade de aço no mercado doméstico. O movimento de queda sequencial refletiu a pressão nos preços de aços longos — especialmente em vergalhão — diante da intensificação da concorrência e da liquidação de estoques de distribuidores regionais.

Em contrapartida, o efeito positivo da maior participação de produtos de maior valor agregado, como aços especiais (que passou a ser integrado dentro das ONs Brasil e EUA, respectivamente) ajudou a sustentar a boa realização média na comparação anual (+2,2% a/a). Acreditamos que a companhia, diante da deterioração competitiva observada no início do ano, tem por estratégia a defesa de market share nas regiões Sudeste e Sul, priorizando o fortalecimento da sua base de clientes, ainda que com alguma renúncia de rentabilidade no curto prazo.

ON América do Norte: Tanto preço realizado, quanto embarques subiram.

Os embarques somaram 1.229Kt (+5,2% vs. Genial Est.), acima do que esperávamos e acelerando +14,7% t/t e +7,9% a/a, impulsionados pela retomada sazonal da atividade e pela recomposição de estoques pelos clientes, em meio às mudanças na política comercial dos EUA — com a redefinição das tarifas da Seção 232 favorecendo o consumo de aço produzido localmente. Apesar da produção de aço bruto ter sido levemente inferior a/a, verificamos que as vendas cresceram, beneficiadas pela resiliência da demanda em segmentos estratégicos, como construção não-residencial e energia solar.

Nossa análise indica que a incorporação do segmento de aços especiais dentro da ON América do Norte acabou contribuindo com vetor negativo no volume neste trimestre, uma vez que o mercado de automóveis nos EUA ainda permanece fraco. Mesmo com essa adversidade, a carteira de pedidos apresentou expansão relevante, puxada pelos demais segmentos, encerrando o trimestre acima de 70 dias (estava em ~50 dias no 3T24), conforme tendência já apontada em nosso relatório de prévias.

Além disso, a companhia reportou um mix de vendas mais qualificado, com maior participação de produtos de maior valor agregado, refletindo o deslocamento gradual da matriz de fornecimento em direção ao aço nacional. Com isso o preço realizado atingiu R$7.134/t (+0,3% vs. Genial Est.), basicamente em linha com esperado e refletindo uma alta de +1,5% t/t e +2,7% a/a. Os repasses de preços anunciados devem ser mais perceptíveis no 2T25. Por isso, esperamos a continuidade do bom momentum da ON América do Norte.

ON América do Sul: Antecipação de pedidos no 4T24 prejudica.

As vendas de aço totalizaram 237Kt (-6,0% vs. Genial Est.), abaixo do que projetávamos e retroagindo -12,5% t/t, mas com alta de +4,4% a/a. Constatamos que os embarques foram impactados principalmente pela redução das vendas no Peru, em função da antecipação de pedidos ocorrida no 4T24. Em contrapartida, na base sequencial, o desempenho foi positivo, refletindo uma leve recuperação da demanda na Argentina, após as medidas econômicas implementadas no final de 2023 começarem a gerar efeitos.

Já a utilização da capacidade instalada do segmento foi de 63%, inferior em -3p.p. t/t e -8p.p. a/a, resultado da demanda ainda fragilizada na Argentina e da leve retração da produção nas operações no Peru. Em termos de rentabilidade, o preço realizado foi de R$5.764/t (-5,9% vs. Genial Est.), com contração de -8,7% t/t e alta de +9,9% a/a, refletindo uma estratégia mais cautelosa de precificação, diante da menor tração da demanda em alguns mercados e do enfraquecimento da taxa de câmbio nas regiões selecionadas.

Receita Líquida: Avanço sequencial puxado pela América do Norte.

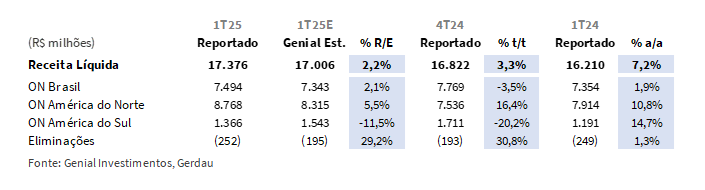

A Receita Líquida Consolidada totalizou R$17,4b (+2,2% vs. Genial Est.), compondo alta de +3,3% t/t e +7,2% a/a, um pouco acima das estimativas, impulsionada pelo maior volume de vendas na operação da América do Norte, que chegou uma receita R$8,7b (+5,5% vs. Genial Est.), acelerando mais do que esperávamos e subindo +16,4% t/t e +10,8% a/a. Avaliamos que o crescimento sequencial teve origem na recomposição de estoques e no fortalecimento da carteira de pedidos, enquanto a alta na base anual pode ser explicada pela valorização da taxa de câmbio USD/BRL (+18,2% a/a) e pela elevação de volumes.

Já a ON Brasil atingiu uma receita de 7,5b (+2,1% vs. Genial Est.), com recuo de -3,5% t/t e basicamente estável na base anual (+1,9% a/a). A receita da operação América do Sul apresentou retração sequencial de -20,2% t/t, em função da normalização dos volumes no Peru e da demanda ainda enfraquecida na Argentina.

ON Brasil: COGS/t se eleva por parada da linha BQ2.

O COGS/t foi de R$4.681/t (-1,3% vs. Genial Est.), apresentando uma elevação de +2,7% t/t e basicamente estável na base anual (+0,1% a/a). A eficiência foi um pouco melhor do que a projetada por nós, influenciada principalmente pelos efeitos das (i) hibernações das usinas de Barão dos Cocais (MG) e Maracanaú (CE), com readequação do footprint para a Cosigua (RJ), contrapondo a questões pontuais, como a (ii) parada programada para conexão da linha BQ2 em Ouro Branco (MG). Averiguamos que o impacto da menor diluição de custos fixos foi parcialmente neutralizado pela (iii) queda de -10% t/t nos preços de matérias-primas — como sucata e energia elétrica — e pelas iniciativas contínuas de eficiência operacional.

ON América do Norte: COGS/t baixo sustentado por melhora operacional t/t e alta a/a.

O COGS/t foi de R$6.325/t (-1,8% vs. Genial Est.), também vindo um suavemente abaixo do que projetávamos, com queda de -2,7% t/t e aceleração de +13,0% a/a. Em USD, o COGS/t recuou -2,9% t/t e -4,2% a/a, como reflexo da maior diluição de custos fixos com o avanço das vendas no trimestre guiando a diluição de custo fixo, além dos esforços contínuos de controle de despesas e ganhos de eficiência operacional. Constatamos que o aumento no preço da sucata no 1T25 (+12,9% t/t) atuou como um fator de pressão, mas foi compensado pela alavancagem operacional da unidade, sustentando a queda do COGS/t mesmo em um ambiente de insumo mais caro. Vale ressaltar que a valorização da taxa de câmbio USD/BRL na base anual não apenas trouxe reflexo de ganho de receita, mas também a contrapartida do aumento de conversão no custo em BRL.

EBITDA: Estabilidade sequencial com melhora da América do Norte.

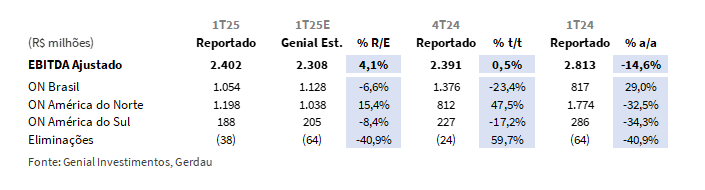

O EBITDA Ajustado totalizou R$2,4b (+4,1% vs. Genial Est.), sutilmente acima do esperado e apresentando uma estabilidade sequencial de +0,5% t/t, com uma queda de -14,6% a/a. Ainda assim, a margem ficou em 13,8%, praticamente em linha com nossas projeções. No agregado, o resultado refletiu o (i) melhor desempenho operacional da ON América do Norte — impulsionado por maiores volumes de vendas e mix com mais valor agregado —, além da (ii) redução de custos na América do Sul (-9,8% t/t) e o (iii) menor nível de despesas SG&A em todos os segmentos. Esses efeitos positivos foram, no entanto, atenuados pela (iv) contração de preços no mercado doméstico da ON Brasil (sobretudo em aços longos) e (v) pelos custos adicionais relacionados à parada da linha BQ2 em Ouro Branco (MG), retraindo os embarques de aços planos.

Como a dinâmica de custos é invertida na ON Brasil (com viés de estabilidade a/a) e na ON América do Norte (com forte alta a/a), os números mostram que, embora a divisão brasileira tenha sido o ponto negativo trimestre, ainda assim conseguiu marcar um EBITDA de R$1b (-6,6% vs. Genial Est.), com elevação de +29% a/a. Já a ON América do Norte apresentou um EBITDA de R$1,2b (+15,4% vs. Genial Est.), com forte desaceleração de -32,5% a/a.

Lucro Líquido: Pressão financeira impacta resultado anual.

O Lucro Líquido foi de R$758m (-40,8% vs. Genial Est.), vindo bem abaixo do que esperávamos, apesar de recuperar o valor na base sequencial (1,3x t/t), apesar da forte queda de -63,1% a/a. Esse valor resulta em margem de 4,4% (-3,1p.p. vs. Genial Est.). O ganho t/t está atrelado as dinâmicas operacionais, principalmente diante de um ambiente melhor de preços e de volumes na ON América do Norte. Contudo, o resultado financeiro líquido foi de -R$308m (vs. +R$19m Genial Est.), explicando a divergência frente as nossas estimativas.

O bottom line foi pressionado pela desvalorização da taxa de câmbio USD/BRL EoP (-7,3% t/t) e pelos ajustes por inflação sobre ativos não monetários das controladas na Argentina. Na comparação anual, a expressiva queda de -63,1% a/a foi influenciada, majoritariamente, pela deterioração do resultado operacional, em especial na América do Norte, principalmente pela conversão de custos mais altos em BRL, dado a pressão na taxa de câmbio e preços de sucata em níveis um pouco mais robustos (+1,3% a/a).

Nossa visão e recomendação

Queima de FCF foi mais intensa do que a esperada.

O FCF foi reportado em –R$1,3b (+28% pior vs. Genial Est.), compondo uma queima que chegou ao dobro do 1T24. Esse resultado foi amplamente explicado pela execução mais acelerada do plano de investimentos, conforme já havíamos adiantado em nossa prévia de resultados, somada à dinâmica sazonal de aperto no capital de giro (WC). Outro ponto que constatamos foi a divergência (mais uma vez) entre o CAPEX orçado pela ótica gerencial (R$1,4b ou -6,7% vs. Genial Est.) e o efeito no fluxo de caixa, que somou R$1,8b (+20% vs. Genial Est.). A diferença entre os dois reside em R$462m, valor referente a desembolsos vinculados a compromissos do 4T24. Do total aplicado, 60% foram direcionados a projetos de competitividade (crescimento).

Dentre esses projetos, destacamos a inauguração da nova linha de laminação de bobinas a quente (HRC) BQ2, em Ouro Branco (MG), que adicionará +250kt/ano em capacidade e tem potencial de gerar um EBITDA incremental anual de +R$400m, com ramp-up estimado para o 2S25. O resultado também refletiu: (i) consumo de capital de giro (WC) de -R$767m (-29% a/a), impulsionado pela retomada de volumes no trimestre; (ii) desembolso com imposto de R$317m; e (iii) juros pagos no montante de R$115m.

O resultado veio abaixo das nossas projeções, que já incorporavam uma compressão relevante na geração de caixa, mesmo diante de um EBITDA praticamente estável t/t. O grande destaque negativo do FCF foi o CAPEX mais alto, refletindo a mudança de perfil na execução dos desembolsos da companhia, que neste ano devem ocorrer de forma mais linear entre os trimestres — diferentemente da concentração no 2S observada em ciclos anteriores. Tal pressão – mesmo que justificada pelo +R$462m derivados do 4T24 – exemplificam tom de cautela para com o respeito ao limite do guidance para 25E. Conforme já havíamos destacado em nosso relatório de prévias, haverá um espaço de manobra reduzido para executar CAPEX que seja mais agressivo no final do ano, como é o de costume da companhia e ainda assim, permanecer dentro do guidance.

Aquisições no segmento de energia ampliam a queima de FCF.

A companhia informou que, por meio de Sul Renováveis Participações e Gerdau Aços Longos, pagou R$244m em 21 de março pela Rio do Sangue Energia e R$197m (líquido de R$33m de caixa e equivalentes) em 28 de abril pela Paranatinga Energia, ambos quitados à vista. Em razão do desembolso de R$441m pelas duas aquisições, houve pressão adicional sobre o FCF da companhia durante o trimestre, para além do que já comentamos.

Alavancagem com aumento acima do esperado, refletindo maior consumo de FCF.

A dívida bruta totalizou R$14,5b (+6,4% t/t; +31,4% a/a), impulsionada pela contratação de +R$1,2b em novos financiamentos bilaterais com instituições financeiras de primeira linha. Esse movimento foi parcialmente compensado pela desaceleração de -7,3% t/t da taxa de câmbio USD/BRL EoP. A dívida líquida, por sua vez, alcançou R$7,6b (+42,5% t/t; +49,8% a/a), refletindo a redução de -R$1,4b na posição de caixa. Dessa forma, o índice de alavancagem Dívida Líq./EBITDA LTM encerrou em 0,69x (+0,2x t/t). A alavancagem ficou um pouco acima do que projetávamos, explicado pela queima de FCF mais intensa, que mais do que compensou o efeito positivo da expansão do EBITDA a/a na base LTM. Ainda assim, julgamos que o nível alavancagem permanece saudável (abaixo de 1,0x). A tendência sazonal de reversão no aperto no capital de giro (WC) nos trimestres à frente deve ajudar a reduzir o indicador, caso a companhia não explore um nível de CAPEX acima do alvo.

ON Brasil: Mercado desafiador para aços longos.

O mercado de aços longos enfrenta forte concorrência entre usinas, com excesso de oferta e desaceleração da demanda na construção residencial de alto padrão, causando uma forte pressão nos preços mesmo com os projetos do Minha Casa, Minha Vida (+9% YTD nas vendas) suavizando parcialmente a queda. Apesar de preços próximos ao mesmo patamar de três anos atrás, os custos de produção estão muito mais altos, gerando debate sobre possíveis repasses. Ainda assim, Dados da S&P Platts indicam desconto de -6,1% do vergalhão nacional vs. o importado.

Sabemos que algumas usinas estão oferecendo produtos a preços mais baixos com margens negativas, o que pode levar outras a ajustar os embarques. Enquanto as importações estão entrando no mercado doméstico e os grandes players estão mantendo os volumes, os concorrentes estão planejando pequenas expansões de capacidade. Inclusive, há um laminador com o start-up marcado para julho. Portanto, avaliamos que o sentimento de excesso de oferta pode desfavorecer a posição das usinas em pleitear uma recomposição de preços com as construtoras. Por outro lado, não acreditamos em novas quedas de preço, dado a ausência de rentabilidade das operações.

Dividendos baixos, recompra de ações em andamento.

A companhia também informou que foi aprovado em conselho o cancelamento de 517,6 mil ações ordinárias (GGBR3) ou 0,1% do pool e 24 milhões de ações preferenciais (GGBR4) ou 1,8% do pool, sem alterar o capital social. Agora, o cancelamento deve ser submetido a decisão dos acionistas na próxima assembleia (AGO). O programa de recompra de ações, vigente desde 20 de janeiro de 2025, permanece em curso.

O gasto em FCF destinado as recompras somou R$280m. Caso o programa de recompra 2025 seja de fato atingido com 100% efetividade– com uma quantidade a ser adquirida de até 63 milhões de ações preferenciais (ou ~5% das ações GGBR4) além das ações ordinárias, – a redução no número de ações em circulação tende a elevar ligeiramente o Lucro por Ação (EPS vai para ~R$2,40 25E ou +3,5% vs. base sem recompra).

Além disso, a companhia anunciou o pagamento de dividendo na casa de R$0,12/ação, com data ex. em 09 de maio atingindo um dividend yield de 0,8% (ou ~3,0% anualizado). Consideramos o valor baixo e inferior a nossa estimativa (-12% vs. Genial Est.). Ainda assim, o nivelamento do CAPEX pode gerar um espaço um pouco maior no FCF do 2S25, de forma que mantemos ainda nossa projeção de um Dividend Yield 25E de 4% (vs. 5% em 2024).

Pressão no FCF deve ser temporária, mas execução de CAPEX é essencial.

Assim como indicado em nossa prévia, a história do trimestre mostrou-se ser a inversa do 4T24. A ON América do Norte apresentou uma recuperação importante no movimento sequencial, e a ON Brasil freou a possibilidade de maiores ganhos. Mesmo com uma queima acima da esperada, continuamos a manter viés otimista na trajetória do FCF para o restante de 2025, chegando a yield de +15% 25E. Isso porque (i) embora o CAPEX tenha atingido uma elevação no 1T25 vs. 1Ts históricos, a companhia manteve o guidance anual de R$6,0b, indicando que os próximos trimestres devem registrar menor intensidade relativa de desembolso.

No campo operacional, continuamos a acreditar que a tendência é de recuperação gradual olhando para frente, sustentada pela (ii) normalização do capital de giro, após o aperto sazonal típico do 1T, e pelo avanço sequencial do EBITDA, à medida que os aumentos de preços implementados nos EUA ganhem tração e a ON Brasil retome seu ritmo habitual após a parada da BQ2, inclusive gerando EBITDA incremental (+R$400m). Dessa forma, continuamos a manter nossa recomendação de COMPRA, com Target Price 12M deR$19,00 implicando em um upside de +22,2%,