A Gerdau divulgou seus resultados do 2T25 no dia 31 de julho, após o fechamento do mercado. Ainda que o EBITDA da ON América do Norte tenha ficado -8,2% vs. Genial Est., é inegável que a unidade vem consolidando sua relevância no portfólio da companhia, alcançando 64% de participação no EBITDA consolidado — evidência clara de sua crescente preponderância frente à ON Brasil, mesmo que a ação ainda seja precificada por muitos investidores como um ativo majoritariamente doméstico.

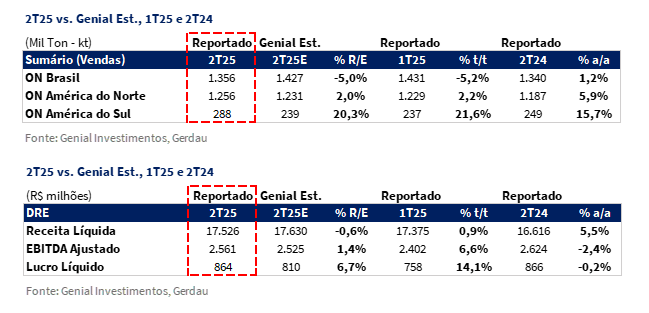

A ON Brasil reportou embarques (MD + ME) de 1,4Mt (-5% vs. Genial Est.) abaixo do esperado, com retração de -5,2% t/t, mas com avanço de +1,2% a/a, impactado pela desaceleração de despachos para o mercado externo (ME), movimento que reflete a estratégia de redirecionar volumes ao mercado doméstico (MD). Classificamos que a surpresa positiva está no preço realizado, que foi marcado em R$5.396/t (+4,1% vs. Genial Est.), seguindo uma tendência inversa do que esperávamos e aumentando +3,0% t/t, como reflexo da melhora no mix de produtos vendidos e maior participação de itens de maior valor agregado. Já o COGS/t atingiu R$5.010/t (+5,0% vs. Genial Est.), apresentando elevação de +7,0% t/t e +2,6% a/a, pressionado por ajustes operacionais em Ouro Branco (MG), menor diluição de custos fixos e mix mais concentrado em aços especiais (mais caros para produzir).

Na ON América do Norte, a companhia reportou embarques em 1,3Mt (+2,0% vs. Genial Est.), avançando +2,2% t/t e +5,8% a/a, superando nossas expectativas diante da recomposição de estoques e da crescente fidelização dos clientes à cadeia de suprimento regional. O preço realizado chegou a R$7.276/t (-2,4% vs. Genial Est.), subindo +2,0% t/t, refletindo a defasagem referente à parcial captura da rodada de reajustes do início do ano. Por fim, o COGS/t foi de R$6.166/t (-2,2% vs. Genial Est.), abaixo das nossas expectativas, desacelerando -2,5% t/t, mas ainda em elevação de +6.5% a/a, como reflexo da maior diluição de custos fixos somado ao efeito favorável presumida pela suavização da taxa de câmbio USD/BRL média (-3% t/t).

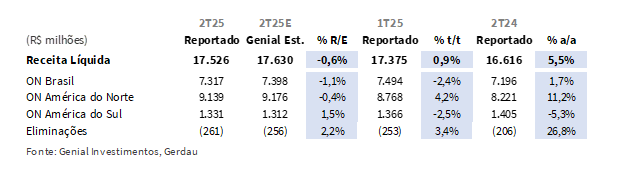

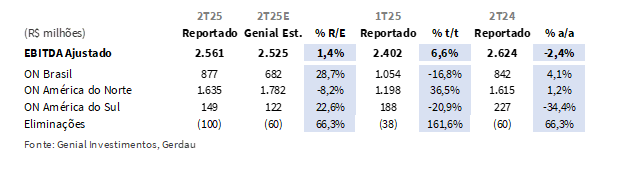

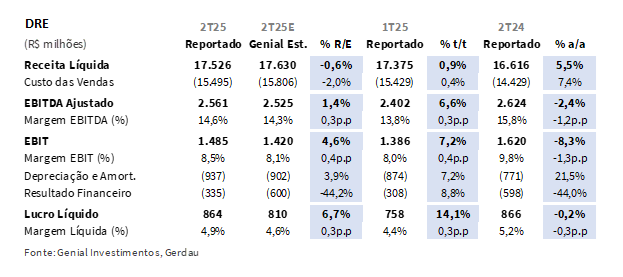

A receita liquida consolidada somou R$17,5b (-0,6% vs. Genial Est.), levemente abaixo das nossas expectativas, com leve avanço de +0,9% t/t, e +5,5% a/a, refletindo o baixo nível de vendas da ON Brasil (-5% vs. Genial Est.). Já o EBITDA ajustado totalizou R$2,6b (+1,4% vs. Genial Est.), crescendo +6,6% t/t; mas caindo -2,4% a/a, com margem de 14,6%, impulsionado pela surpreendente realização de preços da unidade brasileira (+4% vs. Genial Est.) que acabou resultando em um EBITDA de R$877m (+28% vs. Genial Est.), ainda que com COGS/t pressionado. A ON América do Norte, por sua vez, reportou R$1,6b (-8,2% vs. Genial Est.), mas seguiu ganhando relevância, alcançando 64% de participação no consolidado e avançando +36,5% t/t e +1,2% a/a, sustentada tanto por alta de volumes (+2,2% t/t) e preços (+2% t/t), quanto pela baixa do COGS/t (-2,5% t/t). Já o Lucro líquido foi de R$864m (+6,7% vs. Genial Est.), alta de +14,1% t/t e queda de -0,2% a/a.

Principais Destaques:

(i) ON Brasil: Embarques em 1,4Mt (-5,0% vs. Genial Est.), queda de -5,2% t/t, mesmo com leve alta de +1,2% a/a, afetados pela redução expressiva no ME de -44,9% t/t, em linha com a estratégia de priorizar o MD; com volumes crescendo +7,8% t/t; preço de R$5.396/t (+4,1% vs. Genial Est.), acelerando +3,0% t/t, sustentado pelo mix mais qualificado, apesar da competição; (ii) ON América do Norte: volumes de 1,3Mt (+2,0% vs. Genial Est.), avanço de +2,2% t/t e +5,8% a/a, apoiados pela recomposição de estoques; preço de R$7.276/t (-2,4% vs. Genial Est.), com elevação de +2,0% t/t, mas limitado pela defasagem nos reajustes de contratos e efeito cambial (-3% t/t); (iii) Receita Líquida de R$17,5b (-0,6% vs. Genial Est.), alta de +0,9% t/t e +5,5% a/a, refletindo o baixo nível de vendas da ON Brasil; (iv) COGS/t: ON Brasil em R$5.010/t (+5,0% vs. Genial Est.), alta de +7,0% t/t, reflexo da menor diluição de custos fixos e ajustes operacionais em Ouro Branco (MG), parcialmente mitigados por menores preços de insumos; na ON América do Norte, atingiu R$6.166/t (-2,2% vs. Genial Est.), queda de -2,5% t/t, como reflexo da maior diluição de custos fixos somado a suavização da taxa de câmbio USD/BRL; (v) EBITDA totalizou R$2,6b (+1,4% vs. Genial Est.), avanço de +6,6% t/t, mas queda de -2,4% a/a. A ON América do Norte manteve trajetória positiva, respondendo por 64% do EBITDA consolidado (+14p.p vs. 1T25); (vi) Avaliamos que o 2T25 reforçou o contraste entre geografias, com a operação norte-americana avançando em cenário favorável, enquanto o Brasil seguiu limitado pela competição acirrada e crédito restrito (SELIC à 15%). Ainda assim, a surpresa positiva nos preços realizados no Brasil (+3% t/t vs. estimativa -1%) sugere que a penalização do mercado doméstico pode estar exagerada;

para o 3T25, projetamos inflexão para geração positiva de FCF, impulsionada por redução de -18% a/a no CAPEX para o 2S25E e liberação de recursos no WC; (vii) Mantemos visão construtiva com EUA sustentando resultados mais fortes, leve viés positivo vs. estimativa anterior para preços no Brasil (relacionado a mix) e COGS/t arrefecendo após ajustes operacionais em Ouro Branco-MG. Seguimoscom recomendação de COMPRA, elevando o Target Price 12M para R$20,00 (vs. R$19,00 anteriormente), implicando upside de +20,5%.

GGBR4 Resultado 2T25: No detalhe!

ON Brasil: Embarques no ME abaixo do esperado, mesmo com resiliência no MD.

Os embarques (MD+ME) totalizaram 1,4Mt (-5,0% vs. Genial Est.), em retração de -5,2% t/t, embora tenham acelerado +1,2% a/a. O desvio frente à nossa estimativa é explicado, principalmente, pela expressiva queda de -44,9% t/t no mercado externo (ME), em linha com a estratégia da companhia de redirecionar volumes ao mercado doméstico (MD) diante da suavização da taxa de câmbio USD/BRL média (-3% t/t). No mercado doméstico (MD), os volumes subiram +7,8% t/t, refletindo o bom desempenho tanto de aços longos quanto planos. As vendas de aços longos avançaram +5,2% t/t e +3,7% a/a, sustentadas por uma abordagem comercial mais agressiva voltada à preservação — e possível expansão — de market share, diante de um ambiente ainda marcado por excesso de oferta (que em nosso cálculo é de ~620Kt Est.), ligado a players colocando mais capacidade no MD, sobretudo em vergalhões.

Destacamos ainda a recuperação nos aços planos no mercado doméstico (MD), com alta de +14,4% t/t, impulsionada pela retomada gradual da produção em Ouro Branco (MG). A companhia segue em processo de ajustes na eficiência planta de produção diante da abertura da nova capacidade, com o laminador do projeto BQ2 entrando online, cujo ramp-up teve início ao longo do 2T25 e deverá adicionar +250Ktpa de HRC. Ainda que o volume do MD em aços planos tenha subido, a alta vem na esteira do demonstrativo de competitividade da companhia frente ao avanço das importações — que seguem em níveis historicamente elevados, atingindo 26% do consumo aparente, segundo dados do IABr.

ON Brasil: Preço realizado surpreende positivamente, com mix favorecido.

O preço realizado consolidado (MD+ME) atingiu R$5.396/t (+4,1% vs. Genial Est.), com avanço de +3,0% t/t e estabilidade de +0,5% a/a. O número superou nossas projeções como reflexo da (i) melhora acentuada no mix de produtos vendidos; e da (ii) maior participação de itens de maior valor agregado — como aços especiais e planos, cujos volumes no mercado doméstico (MD) ampliaram +5,2% t/t e +14,4% t/t, respectivamente. Embora já houvéssemos adiantado essas tendências em nosso relatório de prévias, a intensidade veio acima da aguardada por nós.

Apesar do ambiente ainda competitivo, especialmente no segmento de aços longos — notadamente vergalhão, onde a pressão por preços segue intensa diante da maior oferta doméstica e liquidações pontuais de distribuidores —, a companhia conseguiu preservar a realização média do portfólio. Acreditamos que parte desse desempenho se explica pela estratégia de priorização de market share em regiões estratégicas – como Sudeste e Sul –, ao mesmo tempo em que aproveita a retomada da operação da linha BQ2, que tem impulsionado a entrega de HRC com maior especificação técnica.

ON América do Norte: Volumes surpreendem, mas preço fica aquém.

Observamos os embarques em 1,3Mt (+2,0% vs. Genial Est.), avançando +2,2% t/t e +5,8% a/a, superando nossa estimativa e refletindo a continuidade da demanda sólida por aço produzido localmente. O movimento é explicado pela (i) recomposição de estoques; (ii) estímulos à produção doméstica após o reforço das tarifas da Seção 232; e (iii) a crescente fidelização dos clientes à cadeia de suprimento regional, que contribuiu para manter o orderbook acima de 70 dias (vs. nível abaixo de 60 dias no 4T24). Entre os produtos, destacamos o avanço de barras comerciais (+6,3% t/t) e produtos downstream (+20,4% t/t), enquanto os perfis estruturais recuaram -2,4% t/t. Como antecipado por nós, a taxa de utilização dos ativos teve uma larga dilatação, figurando entre 85-87% (vs. ~72% pré-tarifas no 4T24), consolidando o novo patamar operacional da unidade.

O preço realizado foi marcado em R$7.276/t (-2,4% vs. Genial Est.), subindo +2,0% t/t e +5,0% a/a, ainda que vindo um pouco abaixo do projetado. O aumento sequencial gradual refletiu a parcial captura dos reajustes de preços anunciados no início do ano, cuja implementação foi diluída por contratos com prazos fixos e defasagem no repasse (justificando a divergência frente ao que era esperado), mas auxiliando a companhia a expurgar os sucessivos descontos dados no 2S24. O bom desempenho de mix — com maior participação de produtos de maior valor agregado (menos vergalhão e maior participação de barras comerciais) — ajudou a sustentar também a base anual. Ademais, vale pontuar que, em USD o preço acelerou +5,0% t/t, reforçando que o ganho de rentabilidade poderia ter sido maior ainda se não fosse a suavização da taxa de câmbio USD/BRL média (-3% t/t).

ON América do Sul: Embarques superam, mas preço sofre forte compressão.

As vendas foram apontadas em 288Kt (+20,3% vs. Genial Est.), registrando expressivo crescimento de +21,6% t/t e +15,7% a/a. O resultado ficou significativamente acima das nossas estimativas, sustentado por uma recomposição pontual de embarques no Peru, após a baixa base do 1T25, que havia sido impactada pela antecipação de pedidos no final do ano anterior. Além disso, houve incremento nas exportações a partir da Argentina, refletindo melhora operacional, apesar do ambiente doméstico desafiador.

Se por um lado a recuperação de volumes foi mais intensa do que o antecipado, o preço realizado ficou bem aquém, figurando em R$4.622/t (-15,7% vs. Genial Est.), com forte retração de -19,8% t/t e -18,1% a/a. A queda decorre principalmente da fraqueza persistente da demanda na Argentina — onde os níveis de atividade da construção civil seguem deprimidos — e do aumento da concorrência regional com aço importado (impasse similar ao que ocorre no Brasil). Avaliamos que a pressão sobre preços foi intensificada pelo cenário cambial local e por uma postura comercial mais flexível adotada pela companhia diante da menor tração de mercado, especialmente no Uruguai e na Argentina.

ON Brasil: COGS/t avança além do previsto.

O COGS/t atingiu R$5.010/t (+5,0% vs. Genial Est.), com avanço de +7,0% t/t e +2,6% a/a, bem acima das nossas expectativas, refletindo uma deficiência — provavelmente temporária — no ajuste do balanço térmico e consumo de minério de ferro do alto-forno de Ouro Branco (MG), após o trimestre passado a usina ter sido paralisada parcialmente para ligar a esteira de produção do projeto BQ2. Embora já antecipássemos um aumento de custos justamente por essas razões, a expressividade foi acima da projetada.

O aumento sequencial também incorpora os efeitos de menor diluição de custos fixos, em função das adequações estruturais realizadas na unidade durante Abr-Mai. Adicionalmente, o mix mais concentrado em produtos de maior valor agregado — como os aços especiais —, também pressionou a estrutura de custos. Por outro lado, a queda sequencial nos preços de insumos como (i) sucata, (ii) energéticos (carvão metalúrgico e energia elétrica), além da (iii) redução no preço do minério de ferro (-5,8% t/t), bem como (iv) as iniciativas de hibernação das usinas de Barão dos Cocais (MG) e Maracanaú (CE) na base anual, atuaram como vetores de mitigação dessa alta ligada a questões de ajustes operacionais em Ouro Branco (MG). Para os próximos trimestres, esperamos redução gradual do COGS/t, à medida que a linha BQ2 avance no ramp-up e a companhia atinja o balanço ideal de eficiência após religar o alto-forno.

ON América do Norte: COGS/t abaixo das nossas projeções.

O COGS/t foi de R$6.166/t (-2,2% vs. Genial Est.), apresentando contração de -2,5% t/t, mas ainda estruturalmente mais alto na base anual, chegando a +6,5% a/a. O custo levemente mais arrefecido que o projetado decorre de uma combinação de fatores favoráveis, como (i) a maior diluição de gastos fixos — sustentado pelo avanço dos embarques —, e (ii) e rebaixamento da taxa de câmbio USD/BRL média (-3% t/t), que auxilia em uma menor conversão cambial dos custos a serem reportados em BRL.

Embora o preço spot da sucata tenha apresentado desaceleração (-3% t/t), a companhia ainda está tramitando pelo P&L o custo de aquisição antigo, representado um fator de pressão para o custo médio. Entretanto, a verticalização da unidade — com ~40% da sucata sendo de origem cativa — mitigou parte desse impacto no delay vs. spot. Além disso, ponderamos a existência de ganhos de produtividade nas plantas de aços longos e especiais. Na comparação anual, a alta do COGS/t segue refletindo o nivelamento dos spreads metálicos, que estavam acima da média histórica no 1S24.

EBITDA: Em linha, com efeito dual compensatório e alta mid-single digit t/t.

O EBITDA ajustado totalizou R$2,6b (+1,4% vs. Genial Est.), avançando +6,6% t/t, mas recuando -2,4% a/a, com margem de 14,6%. A ligeira surpresa positiva frente à nossa projeção é explicada pela ON Brasil, cuja performance acima do esperado se deu em virtude de uma realização média mais elevada, apesar de uma estrutura de custos relativa ainda pressionada. Já a ON América do Norte, apesar da pequena frustração vs. nossa estimativa prévia, segue sua trajetória de se tornar cada vez mais preponderante na dinâmica de EBITDA consolidada da companhia, atingindo participação de 64% (+14p.p vs. 1T25).

Na ON Brasil, o EBITDA foi marcado em R$877m (+28% vs. Genial Est.), sustentado pela realização de preços majorada frente o que esperávamos (+4,1% vs. Genial Est.), mesmo diante de um COGS/t mais pressionado. A ON América do Norte, por sua vez, apresentou EBITDA de R$1,6b (-8,2% vs. Genial Est.), com crescimento expressivo em bases sequenciais (+36,5% t/t), impulsionado por todos os fatores: volumes em expansão (+2,2% t/t); preço realizado em alta (+2,0% t/t); e maior eficiência operacional, refletido na contração do COGS/t (-2,5% t/t).

Lucro Líquido: Upside moderado, apesar da pressão financeira.

A companhia reportou um lucro líquido de R$864m (+6,7% vs. Genial Est.), acelerando +14,1% t/t, mas ficando basicamente estável em -0,2% a/a, levando a uma margem líquida de 4,9% (+0,3p.p. vs. Genial Est.). O desempenho positivo frente à nossa projeção foi sustentado, principalmente, pela surpresa no EBITDA consolidado, impulsionado pela ON Brasil, conforme já apresentado acima.

O resultado financeiro líquido, por sua vez, atingiu -R$335m (-44,2% vs. Genial Est.) significativamente abaixo da nossa expectativa, favorecido pelo (i) efeito positivo de variação cambial; e (ii) ajustes por inflação na Argentina que mais que compensaram o (iii) impacto das despesas financeiras com a recompra de parte dos Bonds em circulação com vencimento em 2027; e (iv) elevação das despesas financeiras com as emissões de bonds e debêntures realizadas no mês de junho. Ou seja, seja o bom desempenho operacional – sobretudo da ON Brasil – garantiram um resultado de bottom line acima das nossas expectativas.

Nossa visão e recomendação

Queima de FCF em linha, alavancagem sobe suavemente.

A companhia reportou queima de FCF de -R$773m (+4,5% vs. Genial Est.), em linha com nossa expectativa, e já representando melhora vs. consumo de caixa do 1T25 (-R$1,2b). Os principais vetores por trás do fluxo de saída foram (i) CAPEX de R$1,6b (inteiramente em linha vs. Genial Est.), concentrado principalmente no projeto de mineração Miguel Burnier (MG); (ii) necessidade de uso de capital de giro (WC) de R$286m(-47,3% vs. Genial Est.), bem inferior à projetada inicialmente, refletindo certa descompressão; e (iii) pagamentos de juros e tributos que, conforme antecipamos em nosso relatório de prévias, sazonalmente se concentram nos 2Ts devido à estrutura de cupons e ao calendário fiscal. Ambos totalizaram juntos R$1,0b (+12% vs. Genial Est.). Embora o número tenha sido maior do que esperávamos, foi compensando por um consumo de WC de menor intensidade.

Vale pontuar que a dívida líquida da companhia aumentou para R$9,1b(+19,4% t/t), impulsionada tanto pelo consumo FCF, quanto do aumento da dívida bruta, que atingiu R$18,1b (+24,7% t/t), como consequência das emissões do bond com vencimento em 2035 no valor de US$650m(~R$3,5b) e da 19ª emissão de debêntures no montante de R$1,4b. Dessa forma, somado ao fato que o EBITDA retraiu -2,4% a/a afetando a base LTM, o índice Dívida Líq./EBITDA subiu para 0,85x (+0,15x t/t). Ainda assim, ressaltamos que os níveis de alavancagem permanecem plenamente confortáveis.

Tom positivo do management referente à EUA.

Nossa percepção foi satisfatória quanto ao tom referenciado para com a América do Norte, que deve seguir em trajetória bastante positiva, com o management afirmando que o orderbook para o 3T25E se mantém saudável, com 70 dias de cobertura — afastando assim algumas preocupações que investidores tiveram nos últimos dias quanto a uma possível sinalização mais fraca para o trimestre, advindas por sua vez de como a Nucor (par da Gerdau nos EUA) está enxergando o mercado.

Alguns pontos nos deixam ainda com viés bullish, como (i) a operação nos EUA segue em trajetória de alta taxa de utilização dos ativos (85–87% vs. ~70% pré-tarifas). Além disso (ii) embora a Nucor tenha dado esse outlook menos favorável do que incialmente imaginávamos, ainda assim, ao final de julho reportou realização de preço de seu portfólio de steel mills em US$1.041/t (+11,0% t/t; -1,0% a/a). O preço de barras e perfil estrutural– que inclui vigas tipo wide flange; cantoneiras; perfis U; e estacas-prancha comerciais – subiu +US$50/t t/t, por exemplo – planos aumentou +US$120/t t/t. Para nós, os efeitos derivados destes repasses configuraram um olhar mais construtivo para com a realização de preço da divisão ON América do Norte da Gerdau (+5,0% t/t em USD) – a companhia não é price maker na região e tende a acompanhar os reajustes anunciados por players líderes.

Preocupação com Brasil permanece…

Embora tenhamos ficado parcialmente mais animados com o desempenho da ON Brasil, principalmente uma vez que esperávamos uma leve contração de preço realizado sequencialmente e fomos surpreendidos com uma aceleração de +3,0% t/t, ainda assim, nos mantemos céticos com as condições de mercado, avaliando que a tendência pode ter sido pontual e ligada ao mix de produtos. O cenário no Brasil deve permanecer desafiador como reflexo da abundância relativa de oferta para com a demanda (tanto em aços longos quanto em planos). Conforme já comentamos em outros relatórios, o mercado de vergalhões segue afetado pelo (i) excesso de oferta, que em nosso cálculo é de ~620Kt, com players colocando mais capacidade do que o nível de absorção; e (ii) resistência dos clientes a reajustes de preço.

Já para aços planos, em meio ao ruído do mercado, as usinas resistem aos cortes de preços, mas podem ceder. Estamos testemunhando rumores não confirmados sobre cortes de produção em alguns altos-fornos. As autoridades brasileiras adiaram a decisão antidumping sobre as importações galvalume e HDG para 12 de Jan. do ano que vem (vs. 20 Out. deste ano). O Instituto Nacional de Distribuidores de Aço (Inda) informou que as vendas no segmento de planos caíram -4,6% m/m em junho (vs. expectativa +4% m/m) e os estoques estão com 3,4 meses de vendas (nível alto). As importações aumentaram +75% a/a, com a China respondendo por ~55% do total, seguida pela Coreia do Sul e pelo Egito (triangulação comercial). Na visão setorial, avaliamos ser improvável que haja crescimento nas vendas no 2S25 em meio ao aperto das condições de crédito (SELIC a 15%) e as disputas em um mercado saturado com importações. Por outro lado, é possível que a Gerdau cresça mais que o mercado dado a sua estratégia comercial mais agressiva.

Recompra de ações acima de nossa projeção, mas dividendos são baixos.

Como já dito anteriormente, havíamos projetado que o atual programa de recompra de ações estava em 65% do plano da companhia. Porém, após a divulgação de resultados, vimos que o programa se encontra 70% completo, (+5p.p. vs. Genial Est.), com um total de ~43,8 milhões de ações recompradas desde Jan. (GGBR3 + GGBR4 + GGB). Dessa forma, salientamos ainda mais que a companhia segue em pleno vapor com sua estratégia de concluir o programa até 2026, mas que, por sua vez, reforça nossa percepção de que haverá menor disponibilidade de caixa para distribuição de dividendos.

Em linha com esse racional que já havíamos antecipado, a companhia divulgou a distribuição de dividendos totalizando R$240m, correspondente a R$0,12/ação (-2,4% vs. Genial Est.), um pouco abaixo do que esperávamos e configurando um Yield anualizado de ~3% . O pagamento vai ser realizado em 18 de Ago, e as ações passarão a ser negociadas ex-dividendos em 12 de Ago. Mantivemos nossa projeção de Dividend Yield 25E em ~4%.

Brasil surpreende, mas EUA mantém protagonismo.

Nosso entendimento prévio de que o 2T25 mostraria o pano de fundo foi atendido, o contraste entre geografias se acentuou. A operação norte-americana está em trajetória de ascensão, impulsionada por um cenário benigno de preços e custos, enquanto as operações brasileiras devem continuar a impor limites à expansão consolidada em virtude da eventual continuidade de um ambiente interno predatório, sem apoio governamental e da restrição do ciclo do crédito (SELIC a 15%). Contudo, a surpresa positiva para com a rentabilidade operacional da ON Brasil – sobretudo explicada pela dinâmica de preço realizado,acelerando+3% t/t vs. a nossa expectativa de contração -1% t/t – converge nosso pensamento a uma narrativa de que, eventualmente, as operações brasileiras estejam sendo penalizadas em excesso, mesmo que as operações norte-americanas estejam em contínua trajetória de construção protagonista.

Na leitura prospectiva, mantemos nossa visão de que o 3T25 deve marcar a inflexão para geração positiva de FCF, sustentado por três principais vetores: (i) normalização dos pagamentos de tributos e despesas financeiras, que tendem a se concentrar nos 2Ts e 4Ts; (ii) desaceleração do CAPEX em termos de efeito caixa, após o pico observado anteriormente; e (iii) expectativa de reversão na dinâmica de capital de giro (WC), com liberação líquida de recursos até o fim do ano, especialmente diante da maturação do orderbook na unidade da América do Norte. Adicionalmente, continuamos a reforçar que o novo perfil de execução de CAPEX — mais linear ao longo do ano — eleva o peso da disciplina financeira no 2S25, reduzindo a margem para desvios frente ao cronograma orçamentário.

Por isso, nossa percepção continua sendo de que os números consolidados devam continuar crescendo, uma vez que, de um lado, as operações nos EUA devam continuar a rentabilizar sua conjuntura benéfica e, de outro, as operações brasileiras podem continuar a nos surpreender, mesmo que haja parcial deterioração de sua rentabilidade. Com os recentes reajustes implementados após a carta de preço da Nucor, avaliamos que o 2S25 deverá ser ainda mais forte para a operação norte-americanas – corroborada pelo management –, (ii) preço realizado do Brasil em patamares altos, mesmo com estratégia de ganho de market share mantido pela companhia; e COGS/t das operações brasileiras voltando a arrefecer no 3T25E após manejo do balanço térmico ideal do Alto-forno de Ouro Branco (MG), a tendência natural seria uma recomposição de margem a um nível mais sustentável. Dessa forma, seguimos com viés bullish à frente, mantendo nossa recomendação de COMPRA, e subindo o Target Price 12M para R$20,00 (vs. R$19,00 anteriormente) implicando em um upside de +20,5%.