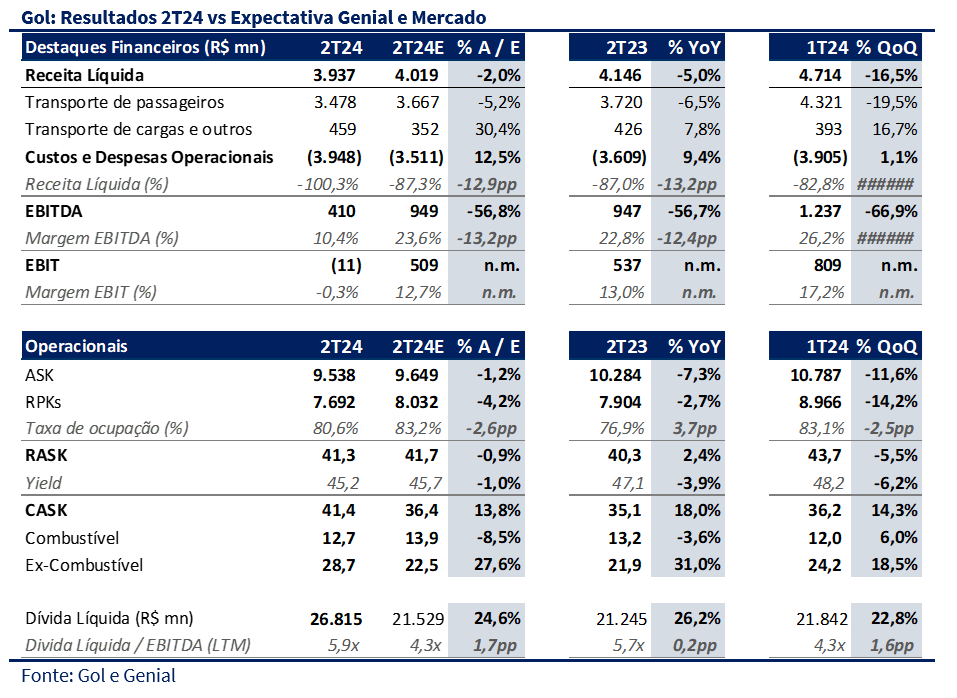

No 2T24, a a GOL apresentou resultados no 2T24 que ficaram abaixo das expectativas em vários aspectos, refletindo um trimestre desafiador, impactado por eventos adversos e custos não recorrentes. A receita líquida apresentou uma queda de 5,0% a/a, impactada principalmente pelas enchentes no Rio Grande do Sul, gerando um efeito que reduziram negativo de ~R$ 120 milhões. O EBITDA reportado foi de R$ 410 milhões, 56,8% abaixo das nossas estimativas, impactado tanto pela maior pressão nos preços das passagens, quanto pelos custos não recorrentes de R$ 366 milhões relacionados ao processo de Chapter 11. O EBITDA ajustado de R$ 745 milhões, também ficou abaixo das nossas estimativas de R$ 949 milhões, com uma margem EBITDA ajustada foi de 18,9% (-3,9pp a/a), penalizada pela redução do yield (-3,9% a/a). Adicionalmente, a companhia divulgou avanços em seu processo de reestruturação, com a extensão do período de exclusividade para negociar com credores até outubro de 2024 e o fechamento de um acordo crucial com a AerCap para renegociação dos arrendamentos, essencial para ajustar suas obrigações financeiras.

A receita líquida alcançou R$ 3.937 milhões, uma queda de 5,0% em relação ao 2T23 e também abaixo da estimativa de R$ 4.019 milhões. Esse desempenho foi afetado principalmente pela redução da oferta (ASK), que caiu 7,2% ano contra ano, refletindo a redução temporária de capacidade devido à interrupção de operações em Porto Alegre e à menor número de aeronaves em operação. A diferença substancial no EBITDA está relacionada às enchentes no Rio Grande do Sul, que reduziram o indicador em em R$ 100 milhões, o que resultou em uma diminuição de 1,9pp na margem EBITDA e pelos custos adicionais relacionados ao Chapter 11 que totalizaram R$ 366 milhões. Na figura ajustada, ainda sim o EBITDA ficou 21% abaixo das nossas estimativas.

Os custos e despesas operacionais aumentaram 9,4% em relação ao ano anterior, totalizando R$ 3.948 milhões, superando as expectativas de R$ 3.609 milhões. Esse aumento foi impulsionado por custos elevados com pessoal e manutenção, além da incapacidade de diluir custos fixos devido à redução de ASK. O CASK ex-combustível subiu 27,6% em relação ao ano anterior, refletindo a inflação de custos e os desafios operacionais enfrentados pela companhia. Por outro lado, o CASK combustível ficou 8,5% abaixo do esperado, mas isso não foi suficiente para mitigar o impacto do aumento dos custos operacionais gerais.

Seguimos com recomendação de VENDER para GOL, com preço-alvo de R$ 1,00.

Detalhes do acordo com a AerCap

- Renegociação de Arrendamentos: Durante o 2T24, a GOL conseguiu renegociar vários contratos de arrendamento com seus arrendadores, incluindo a AerCap, um dos principais fornecedores de arrendamento de aeronaves para a companhia. As renegociações envolveram alterações nos fluxos de pagamentos dos arrendamentos, além de outros termos contratuais, como depósitos de manutenção e trocas de motores.

- Impacto no Chapter 11: Este acordo foi uma parte importante das negociações do Chapter 11, uma vez que permitiu à GOL ajustar suas obrigações financeiras e otimizar sua frota para manter a operação durante o processo de reestruturação. A AerCap, como uma das maiores empresas de leasing de aeronaves do mundo, foi um parceiro-chave nesse processo, permitindo que a GOL continuasse utilizando suas aeronaves sob novos termos mais favoráveis