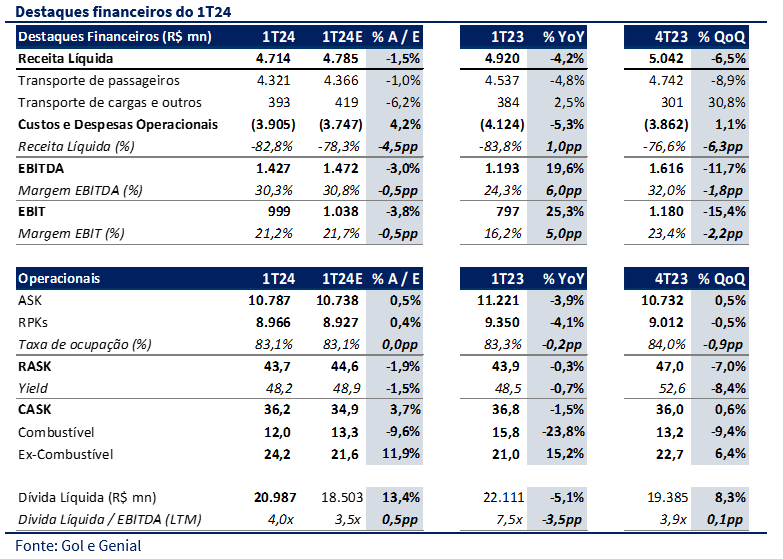

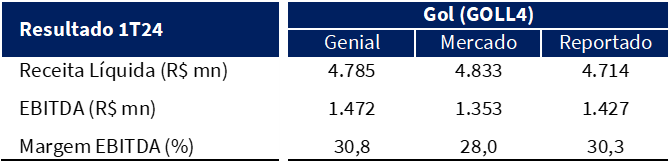

Na manhã de hoje (14 de maio), a Gol divulgou seus resultados referentes ao 1T24. Embora os dados tenham superado as expectativas do mercado, ficaram ligeiramente abaixo das nossas projeções. O Yield de 48,2 centavos, que foi 1,5% menor do que esperávamos, combinado com custos operacionais excluindo combustível 11,9% acima do previsto, resultou em uma receita líquida de R$ 4,7 bilhões, 1,5% abaixo do nosso estimado. A margem EBITDA também ficou 0,5 ponto percentual abaixo da nossa previsão, atingindo 30,3% no 1T24.

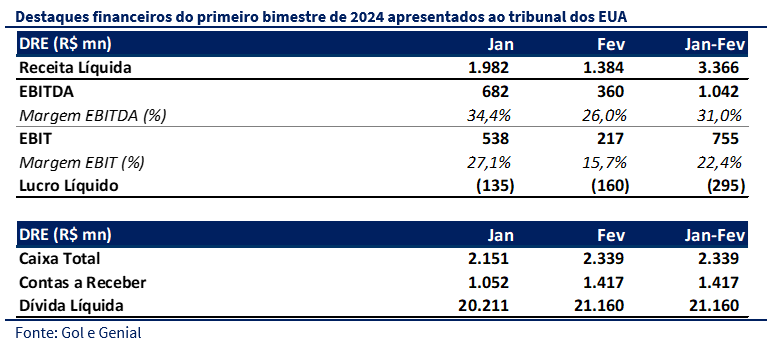

Os volumes operacionais do trimestre também eram conhecidos, reportados pela ANAC ao longo do último mês. Adicionalmente, lembramos que mensalmente a Companhia tem apresentado ao tribunal dos EUA uma prévia de seus resultados por conta do processo do Chapter 11. Assim, os números de janeiro e fevereiro já eram conhecidos e indicavam uma receita líquida de R$ 3,4 bilhões e uma margem EBITDA de 31% no primeiro bimestre. Sendo março sazonalmente mais fraco, era natural que víssemos uma compressão das margens do trimestre, que de fato ocorreu.

Apesar de todos os desafios, não consideramos o resultado ruim. Observamos que os volumes operacionais caíram menos do que havíamos previsto no nosso cenário para 2024, quando mudamos a recomendação para VENDER. Tanto a capacidade total quanto a demanda caíram -4% a/a. Outro ponto importante é que a liquidez da companhia subiu para R$ 2 bilhões, em comparação aos R$ 783 milhões no 4T23. Com saldo de R$ 2,7 bilhões em captações líquidas obtidas no Chapter 11 no trimestre.

O trimestre foi marcado por queima de caixa operacional de R$ 829 milhões, algo que preocupa, dado que o 1T e o 4T são os melhores para o setor, o que pode fazer a situação perdurar por mais tempo. A Gol afirmou que progrediu nas negociações com lessores, firmando acordos com cerca de 75% dos arrendamentos.

Muito provavelmente, nos próximos meses veremos uma atualização do plano de negócios e incluindo uma possível redução da frota. Seguimos com recomendação de VENDER, com preço-alvo de R$ 1,00.

Custos maiores pela recuperação judicial

Superando negativamente nossas expectativas em 11,9%, observamos um custo excluindo combustível de 24,1 centavos por assento quilômetro rodado (+15,2% a/a e +6,4% t/t). Atribuímos a divergência principalmente aos custos adicionais relacionados ao Chapter 11. Devido a devolução de aeronaves no período, aqueles relacionados a manutenção e reparo tiveram alta anual de 10%, enquanto aqueles relacionados a prestação de serviço cresceu 66,4%, consequência de maiores custos com informática internacional e consultorias relacionadas a reorganização financeira da Gol.

Análise quantitativa

Olhando para os dados operacionais da Gol no trimestre, o volume total de passageiros transportados (RPK) foi de 8,97 bilhões (-4,1% a/a e -0,5% t/t). A oferta total de assento (ASK) foi de 10,79 bilhões (-3,9% a/a e +0,5% t/t). A taxa de ocupação recuou 0,2p.p comparada ao primeiro trimestre de 2023 e -0,9p.p se comparada ao 4T23, ficando em 83,1%.

Na figura consolidada, a receita do trimestre totalizou R$ 4,71 bilhões (-4,2% a/a e -6,5% t/t), ficando em linha com nossas expectativas e um pouco abaixo do mercado. Enquanto isso, o EBITDA reportado foi de R$ 1,43 bilhões (+19,6% a/a e -11,7% t/t), reflexo de uma margem de 30,3% (+6,0pp a/a e -1,8pp t/t), ambos abaixo de nossas expectativas por projetarmos uma margem levemente maior, porém melhor que o mercado esperava. O Yield, por sua vez, foi de 48,2 centavos (-0,7% a/a e -8,4% t/t), divergindo negativamente de nossas expectativas em 1,5%.