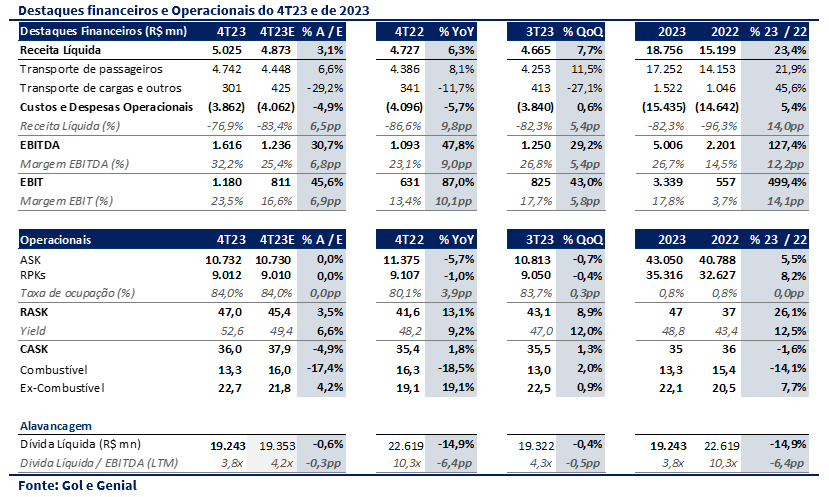

Apesar de um balanço extremamente debilitado, a Gol divulgou resultado melhores que o esperado no 4T23, com destaque para um Yield robusto. Apesar das margens terem vindo melhores que as esperadas, elas favorecidas pela linha de “Outros Custos e Despesas Operacionais” devido à recuperação de despesas em contingências jurídicas e ganhos de Sale and Leaseback de 5 aeronaves. Na última linha, o resultado foi pressionado pela marcação a mercado do derivativo ESSN devido mudanças na cotação do preço da ação (impacto negativo de R$ 1,8 bilhão).

Do lado positivo, mesmo apresentando queda nos volumes operacionais, observamos uma combinação favorável entre a receita média gerada por passageiro por quilômetro e custos operacionais com combustível. O Yield de 52,62 centavos foi o maior que o esperado, para um 4º trimestre. Esperávamos um aumento no preço médio do litro de combustível, em linha com os repasses anunciados pela Petrobras em setembro e outubro, cerca de 20%, mas vimos um crescimento de apenas de 2%, podendo ocorrer no 1T24

Do lado negativo, os resultados seguem extremamente pressionados pelas despesas financeiras, que totalizaram mais de R$ 2 bilhões no trimestre, e custo de manutenção e reparo crescentes, atingindo R$ 544 milhões (+567% a/a e +111% t/t) em função de maiores despesas para devolução de seis aeronaves no período

Assim como foi divulgado junto ao pedido de recuperação judicial nos EUA, o balanço frágil da Companhia apontava para níveis críticos de liquidez ao final de janeiro. Nas nossas contas, pelo menos R$ 800 milhões de queima de caixa durante o primeiro mês de 2024. Não foram dados mais detalhes sobre o Chapter 11, porém estamos considerando a em nosso cenário base a conversão de dívida em novas ações nos próximos passos da reestruturação (diluição de 75%). Dessa forma, estamos revisando nosso preço-alvo para de R$ 2,00 para R$ 1,20, mantendo a perspectiva negativa para 2024, e reiterando nossa recomendação de VENDA

Análise Quantitativa

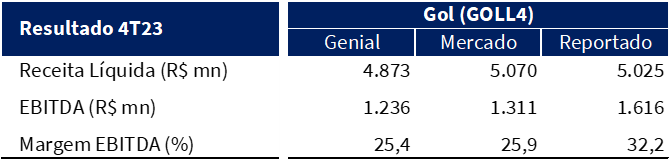

A receita do trimestre totalizou R$ 5 bilhões (+6,3% a/a e +7,7% t/t), ficando em linha com nossas expectativas e com as do mercado. Enquanto isso, o EBITDA reportado foi de R$ 1,62 bilhões (+47,8% a/a e +29,2% t/t), com margem de 32,2% (+9,0pp a/a e +5,4pp t/t), acima de nossas expectativas.

Na figura ajustada, desconsiderando os R$ 285 milhões vindo da linha de “Outros custos e despesas operacionais”, vemos que o EBITDA foi favorecido pela recuperação de despesas em contingências jurídicas e ganhos de Sale and Leaseback de 5 aeronaves. Sem esses efeitos, teríamos um EBITDA de R$ 1,3 bilhão de reais, ainda acima dos nossos números. Se também desconsiderarmos a nossa linha outros, teríamos um EBITDA recorrente muito próximo ao projetado, com uma margem EBITDA de 24,1%, 1,4pp menor que a nossa.

O Yield veio melhor que o esperado no 4T23, de 52,62 centavos (+9,2% a/a e 12,0% t/t) que superou nossa projeção de 49,40 centavos. Esperávamos um aumento marginal de 2,5% do indicador na comparação anual, abaixo da média de repasse do setor em 2023, mas isso não ocorreu.