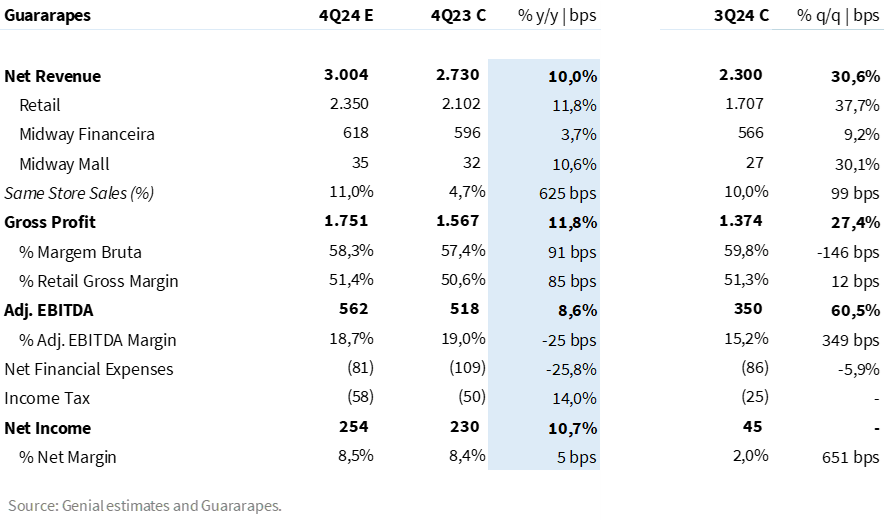

A Guararapes irá reportar seu resultado do 4º trimestre de 2024 no dia 19/mar. Acreditamos em uma entrega positiva, com aceleração sequencial do ritmo de crescimento de vendas.

Na vertical de Mercadorias, acreditamos que a companhia deve ser a única do setor a acelerar o ritmo de crescimento sequencialmente (SSS de +11,0% a/a Est. Genial vs. +10,0% a/a no 3T24). Ao mesmo tempo, esperamos uma continuidade dos avanços em rentabilidade – sustentados pelos ganhos na margem bruta da vertical, parcialmente compensados por maiores despesas em marketing.

Entendemos que a vertical de Serviços Financeiros encontrará uma base comparativa desafiadora, dada a forte redução das perdas líquidas apresentada no 4T23. Nesse cenário, acreditamos que o crescimento das despesas de provisionamento deve impedir um avanço do resultado operacional da Midway em comparação com o ano passado.

Entendemos que a combinação entre a retração do resultado operacional na Midway e maiores despesas em Mercadorias deve consumir os ganhos da margem bruta, impedindo um avanço da margem EBITDA consolidada – esperamos uma leve pressão de -25bps a/a.

Ainda assim, frente a uma contínua redução das despesas financeiras, esperamos um avanço de +11% a/a do lucro líquido consolidado, atingindo R$ 256 milhões.

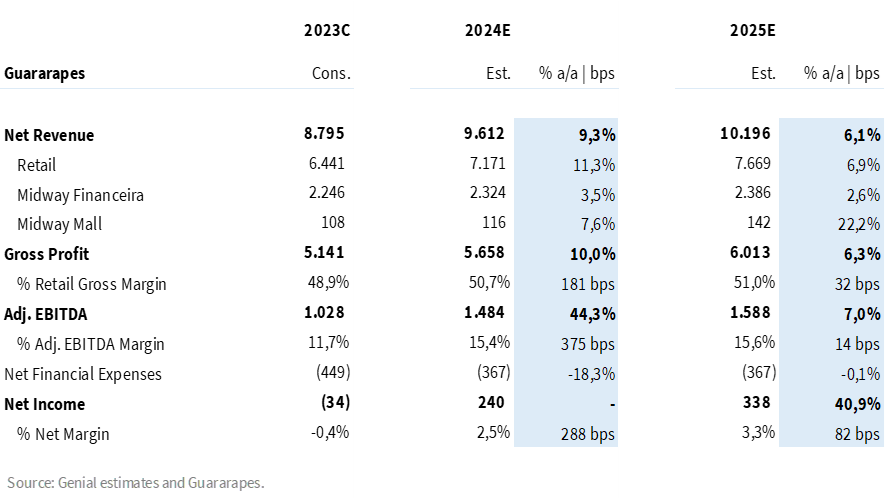

Após um ano de grandes avanços operacionais, acreditamos que o ano de 2025 deve ser mais ‘estável’ para a Guararapes. Acreditamos que a companhia continuará capturando ganhos de margem bruta vindo de uma maior eficiência e reatividade na cadeia produtiva – porém em magnitude inferior devido a base comparativa mais forte e o desafio de um câmbio mais elevado.

Sem grandes espaços para redução de despesas e a expectativa de uma estabilidade na Midway a/a (dada a forte recuperação no ano passado), não vemos gatilhos adicionais relevantes para a evolução do resultado operacional. Desse modo, acreditamos que os ganhos de rentabilidade ao longo do ano virão de um carrego positivo da dinâmica da margem bruta.

Frente a deterioração do cenário macroeconômico e do risco Brasil, estamos cortando nosso preço-alvo 12M para R$ 8,00 (anteriormente em R$ 8,50), implicando em um upside de +15,4% em relação ao último fechamento. Negociando a 11,0x P/E 25E, nossa recomendação de MANTER segue inalterada.

Vertical de Mercadorias

Com uma dinâmica positiva de vendas e favorecida por uma base comparativa mais fraca, a companhia deve ser a única das empresas sob nossa cobertura a acelerar o ritmo de crescimento sequencialmente (SSS de +11,0% a/a Est. Genial vs. +10,0% a/a no 3T24).

Projetamos uma receita líquida de mercadorias de R$ 2,4b (+11,8% a/a), impulsionada por contínuos ganhos de volume. Na visão ‘Mesmas Lojas’, esperamos um crescimento de +11,0% a/a (vs. +8,9% a/a LREN e +12,3% a/a CEAB).

Acreditamos que combinação entre uma maior eficiência na cadeia produtiva e uma melhor gestão de estoques deve continuar impulsionando a rentabilidade da vertical. Frente a uma base comparativa mais normalizada, entendemos que os ganhos serão inferiores aos vistos nos últimos trimestres. Esperamos um avanço de +85bps a/a na margem bruta de mercadorias, atingindo o patamar de 51,4%.

Apesar do sólido crescimento do top line, não esperamos uma dinâmica de diluição de despesas, dado o maior nível de investimentos em marketing e uma base comparativa mais enxuta. Nesse cenário, entendemos que os ganhos de rentabilidade serão sustentados pela dinâmica favorável na margem bruta. Esperamos um ganho de +40bps a/a na margem EBITDA aj. de Mercadorias.

Midway Financeira

Na vertical de serviços financeiros (Midway), entendemos que a empresa segue mantendo uma abordagem cautelosa nas originações, crescendo a carteira sequencialmente com foco em não aumentar o risco.

Em termos de faturamento, acreditamos em algum leve avanço da receita (+3,7% a/a Est. Genial), resultante de uma gestão mais eficiente da carteira – em linha com as tendências dos últimos trimestres.

Base comparativa forte. Acreditamos que a qualidade do crédito segue saudável, com despesas de provisionamento controladas. Porém, entendemos que o resultado do 4T23 já vinha apresentando tendências positivas, com uma forte redução das perdas liquidas – beneficiadas por um montante maior de recuperações no trimestre.

Nesse cenário, acreditamos que a Midway Financeira encontrará uma base difícil de ser batida no resultado operacional. Projetamos um EBITDA aj. de R$ 110m (-11,4% a/a).

Consolidado

Com base nas dinâmicas discutidas acima, entendemos que o ganho na margem bruta consolidada (+91bps a/a Est. Genial) deve ser consumido por maiores despesas – tanto em Mercadorias, quanto na Midway (PDD). Estimamos um EBITDA aj. consolidado de R$ 562m (+8,6% a/a), com uma margem de 18,7% (-25bps a/a).

Frente à redução da dívida bruta da companhia, esperamos menores despesas financeiras a/a – impulsionando um sólido avanço da última linha do resultado. Estimamos um lucro líquido consolidado de R$ 254 milhões (+11,0% a/a).

Tabela 1: Estimativas Genial para Guararapes no 4T24 (IFRS 16; R$ milhões).

Visão 2025

Tendências ainda positivas para o 1º semestre. Em nossa visão, os primeiros meses de 2025 ainda devem ser positivos para o setor de varejo de vestuário. A taxa de desemprego em níveis historicamente baixos e o reajuste do salário-mínimo com ganho real de 6,4% a/a devem aumentar a massa salarial disponível para consumo, sustentando a demanda em patamares semelhantes aos de 2024. Além disso, a taxação de compras cross-border deve ser um vento favorável adicional para as vendas no curto prazo.

2º semestre mais desafiador. Ainda assim, entendemos que existe uma dificuldade de visibilidade em relação ao 2º semestre. O aumento da massa salarial disponível para o consumo pode pressionar a inflação e fazer com que o Banco Central eleve os juros. Nesse cenário, o 2º semestre do ano pode trazer uma redução de demanda e pressionar as despesas financeiras das companhias. Apesar de a Guararapes não ter uma alavancagem elevada (0,8x DL/EBITDA no 3T24), em um momento de elevação da taxa Selic e também da inflação de itens essenciais (alimentos), o share of wallet do consumidor voltado para o consumo discricionário tende a diminuir.

Foco deve seguir na produtividade. Assim como no ano passado, acreditamos que 2025 não será marcado por uma expansão física relevante – estimamos apenas 9 aberturas de Carter’s para o ano. A companhia deve manter seu foco em aumentar a produtividade do parque de lojas atual, ao invés de expandir área de vendas. Acreditamos em um nível de Capex levemente superior a/a, a medida em que a companhia deve investir mais em reformas e tecnologia neste ano (~R$517m Est. Genial, cerca de 5,1% da Receita líquida do ano vs. 4,3% em 2024E).

Rentabilidade. Acreditamos que a Guararapes deve continuar capturando ganhos de rentabilidade vindo de uma maior eficiência e reatividade na cadeia produtiva. Por outro lado, entendemos que a depreciação cambial pode limitar os ganhos (a companhia não realiza hedge). Nesse contexto e considerando que a base comparativa para este ano é mais forte, esperamos um avanço na ordem de +32bps a/a na margem bruta de mercadorias.

Com um nível de despesas já controlado (tanto em Mercadorias, quanto na Midway), não vemos grandes gatilhos adicionais para a evolução do resultado operacional, de modo que acreditamos que os ganhos de rentabilidade ao longo do ano venham de um carrego positivo da dinâmica da margem bruta. Projetamos ganhos de margem EBITDA na ordem de +14bps a/a.

Midway. O ano de 2024 foi marcado por uma forte retomada da vertical de Serviços Financeiros, contribuindo de maneira relevante para o resultado consolidado. Para 2025, acreditamos que a companhia deve manter uma abordagem cautelosa, priorizando os indicadores de inadimplência e a lucratividade da vertical. Apesar de não esperarmos uma deterioração dos resultados, entendemos que a base comparativa mais normalizada deve impedir ganhos na mesma magnitude observada no ano anterior.

Novo preço-alvo

Estamos atualizando nosso preço-alvo para R$ 8,00 (anteriormente em R$ 8,50). A mudança reflete principalmente o aumento do custo de capital – considerando (i) o aumento da taxa livre de risco (bonds EUA 10 anos) e (ii) a deterioração do risco Brasil.

O nosso preço-alvo é projetado a partir do DCF (Fluxo de Caixa Descontado), assumindo como 15,4% como taxa de desconto e 4,0% de taxa de crescimento terminal (inalterada). O target em questão implica em 12,0x 2025 P/E (Est. Genial). Abaixo, reunimos as nossas expectativas para o ano.

Tabela 2. Estimativas Genial para Guararapes em 2025 (IFRS 16; R$ milhões).