Encerrado o pregão dessa quarta-feira (19/mar), a Guararapes reportou o resultado de seu 4º trimestre de 2024. Foi um bom resultado, com uma qualidade superior ao apresentado pela Renner no período, a dona da Riachuelo mostra mais um trimestre de forte aceleração em margem bruta (+125bps a/a) e de lucro líquido (+42,9% a/a).

Apesar da fotografia mostrar uma queda na margem EBITDA (-26bps a/a) e líquida (-15bps a/a), isso não aciona um alerta para a tese. Como já escrevemos em nosso último relatório, a Midway precisaria lidar com uma forte base comparativa, dado o alto volume de recuperação de crédito e forte redução de provisões alcançadas no 4º trimestre de 2023.

Dado o movimento de aceleração da carteira de crédito ao longo de 2024, acreditávamos que o aumento do PDD seria o “grande vilão” para a financeira ao longo do trimestre, contudo, na realidade, o indicador se mostrou bem controlado e até apresentou uma pequena redução (-2,8% a/a).

🔴 Confira o último relatório: Guararapes (GUAR3) | Prévia 4T24 e Visão 2025: Bem precificada

O que pesou no desempenho operacional foram as Despesas Operacionais, que cresceram +23,0% a/a, saindo de R$ 179,2 milhões para R$ 220,5 milhões. Entendemos que o aumento dessas despesas é reflexo de maiores esforços da companhia em recuperar créditos e proteger a carteira.

Esse custo adicional, por ser uma despesa operacional e não uma provisão contábil, é registrado como despesa administrativa/operacional, e não como PDD. Como resultado, o índice de cobertura foi elevado para 101,8% dos créditos em atraso acima de 90 dias (vs. 93,7% no 4T23).

Quando observamos a vertical de mercadorias, a Guararapes consolidou o maior Same Store Sales do setor, em 13,9% a/a (vs. 12,3% da C&A e 8,9% da Renner) – uma grata surpresa positiva, impactado pela forte performance da bandeira Riachuelo, cujo faturamento cresceu 14,1% a/a.

Do lado negativo, a Carter’s mostrou um trimestre bem aquém de seu potencial, desacelerando fortemente e perdendo margem bruta numa velocidade muito maior do que aconteceu ao longo do ano. Agora, o nosso “dever de casa” para a teleconferência amanhã é entender se esta foi uma pressão pontual ou se, dado o câmbio em patamar elevado e alta dependência de importados, a rentabilidade da operação deve se mostrar desafiadora ao longo de 2025.

Um último destaque do resultado foi a alavancagem financeira da companhia. Essa é a cereja do bolo! Ao longo do ano, a companhia mostrou uma forte recomposição de margem operacional e geração de caixa e, com isso, conseguiu desalavancar gradativamente.

Ao fim de 2024, Guararapes encerra com um indicador em 0,3x e com cerca de R$ 692 milhões de dívidas a vencer nos próximos 12 meses. Assim como aconteceu em 2024, acreditamos que a companhia deve seguir pré-pagando suas debêntures e abrindo espaço para “blindar” o resultado financeiro do aumento da Selic no ano.

Foi um bom resultado, contudo, acreditamos que as ações GUAR3 já estão bem precificadas. Negociando a 11,7x P/E 2025 E (Est. Genial), Guararapes já negocia com um premium em relação à Renner (9,3x) e C&A (10,0x). Dessa forma, reiteramos a recomendação de MANTER para o papel.

Como foi o 4T24 da Guararapes (GUAR3)?

Varejo físico impulsiona receita, mas Midway Financeira decepciona

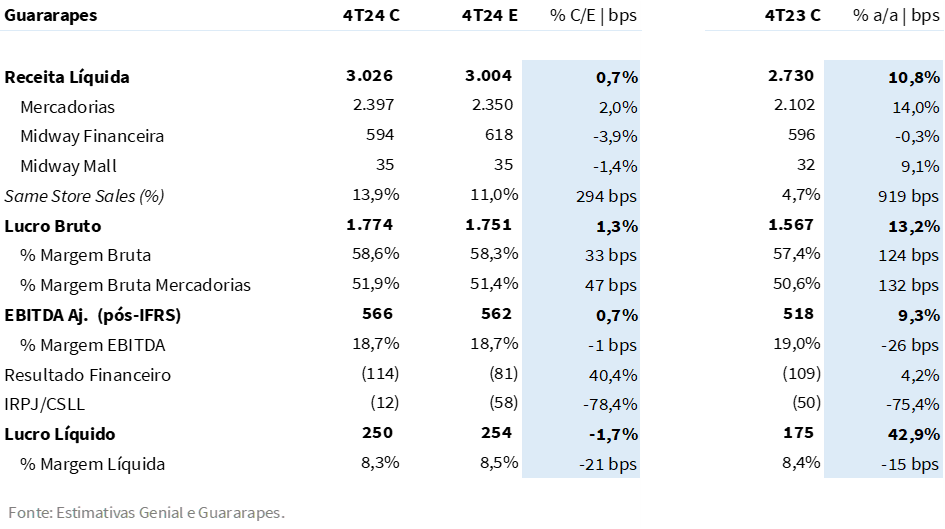

A receita líquida consolidada de R$ 3,0 bilhões foi impulsionada principalmente pela vertical de Mercadorias, que reportou receita líquida de R$ 2,4 bilhões (+14,1% a/a). O crescimento foi puxado pelo excelente desempenho de Same Store Sales (SSS) de +13,9% a/a, refletindo a boa execução das estratégias para impulsionar o varejo físico.

Por outro lado, a Midway Financeira teve receita líquida de R$ 593,6 milhões (-0,4% a/a), abaixo do esperado. O problema não foi o PDD, que caiu -2,8% a/a, mas sim o forte aumento das despesas operacionais (+23% a/a), que incluem custos com cobrança, gestão de crédito e infraestrutura tecnológica. O índice de cobertura foi elevado para 101,8%, mas isso foi alcançado sem grandes aumentos na PDD, o que mostra uma tentativa de proteger a carteira através de estratégias mais rígidas de cobrança.

Margem bruta mantém crescimento, mas EBITDA é pressionado

O lucro bruto somou R$ 1,8 bilhão (+13,3% a/a), com margem bruta de 58,7% (+1,3 p.p. a/a), superando ligeiramente as estimativas da Genial (+33bps). A forte performance da vertical de Mercadorias compensou o desempenho fraco da Midway Financeira.

O EBITDA Ajustado foi de R$ 565,6 milhões (+9,3% a/a), em linha com o esperado. A margem EBITDA de 18,7% ficou praticamente em linha, mas a forte expansão das despesas operacionais da Midway Financeira impediu uma margem ainda melhor.

Lucro líquido impactado por aumento das despesas operacionais

O lucro líquido atingiu R$ 250 milhões (+8,8% a/a), ligeiramente abaixo do esperado (-1,7%) devido ao aumento das despesas operacionais da Midway Financeira.

Tabela 1: Expectativa Genial vs. Consolidado pela Guararapes (R$ milhões; IFRS 16).