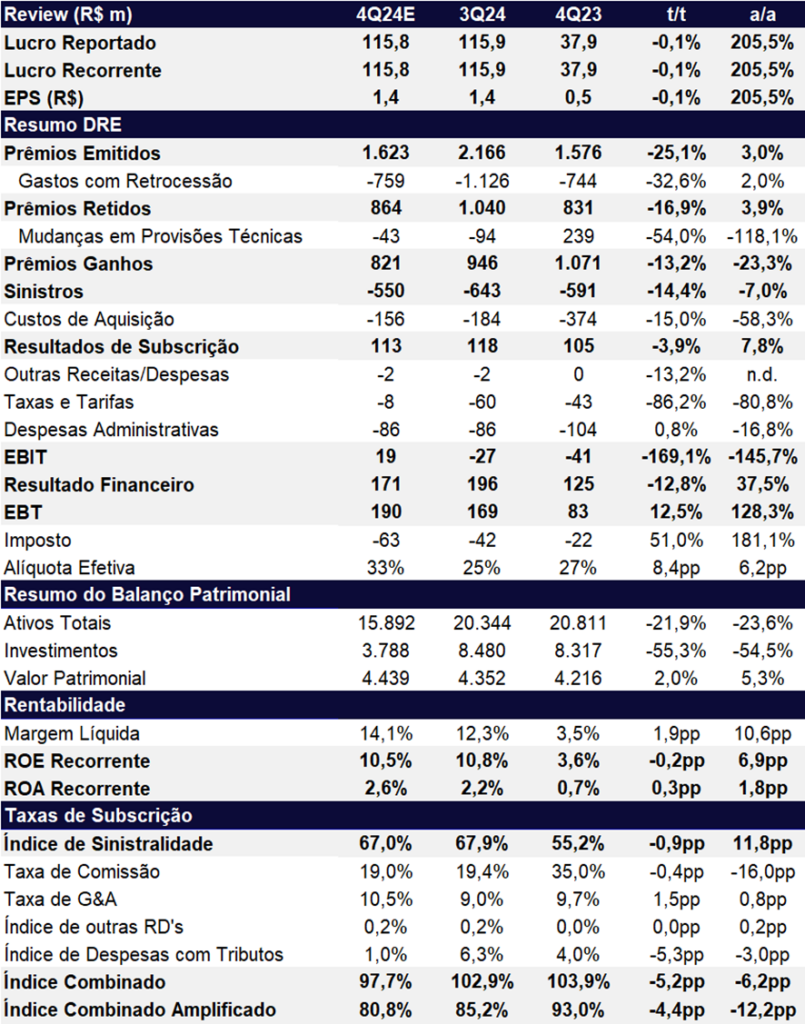

Estimamos um lucro líquido de R$ 115,8 milhões no 4T24, refletindo um forte avanço na comparação anual de +205% a/a e estabilidade na comparação trimestral (-0,1% t/t). Dados preliminares da SUSEP indicam um lucro sequencialmente estável para o IRB. Em outubro e novembro, a empresa registrou um lucro acumulado de R$ 89,1 milhões. Para os próximos trimestres, acreditamos que a estratégia de priorização de contratos mais rentáveis continuará contribuindo para a redução da sinistralidade, embora limite o crescimento dos prêmios emitidos.

Perspectivas para 2025: Crescimento Impulsionado por Juros Elevados e Maior Eficiência Operacional

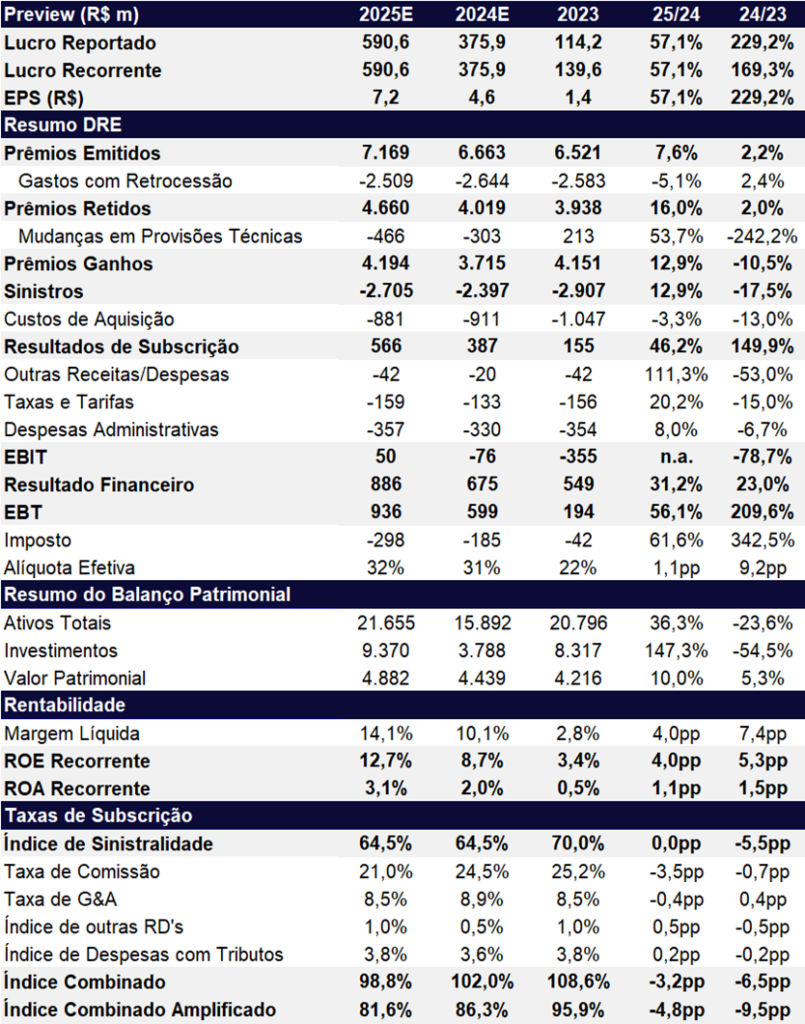

Apesar de um 4T24 menos dinâmico, mantemos uma visão otimista para 2025, projetando um crescimento robusto de +57,1% a/a no lucro líquido, alcançando R$ 590 milhões. Os principais impulsionadores desse crescimento são o patamar elevado dos juros, que deve favorecer o resultado financeiro, e a melhoria na eficiência operacional, com o índice combinado reduzindo para 98,8% (vs. 102,0% em 2024).

Projetamos a retomada do crescimento dos prêmios emitidos, com uma expansão de 2,2% em 2024, acelerando para 7,6% em 2025 e totalizando R$ 7,1 bilhões. Além disso, a sinistralidade mais normalizada e a redução das taxas de comissão devem contribuir para uma maior eficiência operacional, fortalecendo a rentabilidade e impulsionando o lucro da companhia.

4T24: Trimestre com Avanço Anual

Para o 4T24, projetamos um arrefecimento na dinâmica de prêmios emitidos (vendas), com retração de -25,1% t/t, mas crescimento de +3,0% a/a, totalizando R$ 1,6 bilhões. Já os prêmios ganhos (receita) devem cair -13,2% t/t e -23,3% a/a, impactados negativamente pelo fraco despenho comercial priorizando a rentabilidade ao volume e ganho de market share.

No lado das despesas, projetamos uma melhora no índice de comissão normalizado (-0,4pp t/t e -16pp a/a). Projetamos uma sinistralidade de 67,0% no 4T24, melhorando levemente em -0,9pp t/t, mas deteriorando +11,8pp a/a devido à forte base comparativa do 4T23, quando a empresa realizou uma limpeza significativa na carteira de clientes. O índice combinado esperado para o trimestre é de 97,7%. Estimamos um resultado financeiro de R$ 113 milhoes, queda de -13% t/t mas uma melhora de +38% a/a.

Apesar dessas melhoras operacionais, o lucro deve permanecer estável em R$ 115,8 milhões (-0,1% t/t), impactado pela retração de -12,8% t/t no resultado financeiro. Na comparação anual, no entanto, o lucro cresce 206% a/a, refletindo uma evolução consistente nos resultados.

Valuation: Mantemos Nossa Recomendação de MANTER

Acreditamos que o IRB continuará sua recuperação em 2025, embora a rentabilidade ainda permaneça abaixo do ideal. Em nosso modelo, consideramos um ROE na perpetuidade de 15,5%, um custo de capital (Ke) de 16,65% e um crescimento perpétuo de 5,0%.

Atualmente, a resseguradora negocia a múltiplos razoáveis: 11,9x P/L 2024, 7,5x P/L 2025 e 1,0x P/VP para 2024. Estimamos um ROE de 8,7% em 2024 e 12,7% em 2025, ainda abaixo do custo de capital de 16,65%. Apesar disso, o valuation já reflete o valor patrimonial da companhia de 1x P/VP. Assim, mantemos nossa recomendação de MANTER, ajustando nosso preço-alvo de R$ 47,00 para R$ 53,50, implicando um downside de -1,2%.

IRB Re (IRBR3) | Prévia 4T24: Estabilidade do Lucro Trimestral

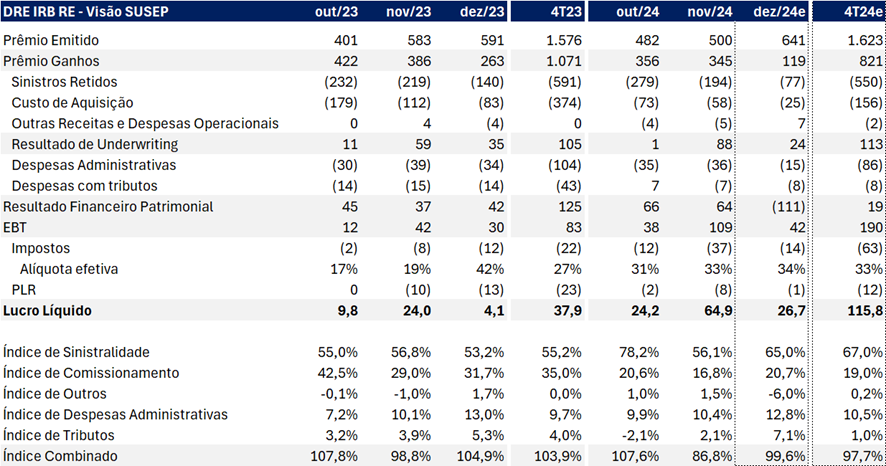

Dados SUSEP 4T24: Bom Desempenho de Outubro e Novembro

Os dados operacionais divulgados pela Susep referente aos meses de outubro e novembro de 2024 demonstram um resultado operacional mais forte, com o índice combinado chegando em 97,7%, impulsionado principalmente por menores comissionamentos e menores despesas com impostos frente ao 4T23.

Como os dados operacionais apontaram para um lucro de R$ 89,1 milhões nos dois primeiros meses, estimamos um lucro líquido de R$ 26,7 milhões em dezembro, que deve apresentar uma dinâmica parecida a out/24, totalizando um lucro de R$ 115,8 milhões para o trimestre.

Dados SUSEP 4T24: Dezembro Deve ter um Desempenho em Linha com o Mês de Outubro

IRB Re (IRBR3) | 2024e e 2025e: Crescimento de +57,1% a/a no Lucro

Prêmios: No 4T24, esperamos que os prêmios emitidos apresentem uma forte retração de -25,1% t/t, mas aumento marginal de +3,0% a/a, chegando a R$ 1,62b. Já os prêmios retidos devem apresentar uma retração de -16,9% t/t, mas um leve aumento de +3,9% a/a, ficando em R$ 864m.

Para 2025, projetamos uma volta ao crescimento em ambos os prêmios emitidos e retidos de +7,6% a/a e +16,0% a/a, respectivamente.

Sinistralidade: No 4T24, esperamos que o índice de sinistralidade apresente queda de -0,9pp t/t, atingindo 67,0%, mas ainda em alta de 11,8pp a/a.

Para 2025, projetamos um índice de sinistralidade em estabilidade, sem grandes variações a/a, ficando em 64,5%.

Despesas administrativas: Esperamos para o 4T24 que a resseguradora tenha uma piora no índice de despesas administrativas (G&A) para 10,5%, expansão de +1,5pp t/t e +0,8pp a/a. Com isso, prevemos um crescimento leve de +0,8% t/t, mas queda de -16,8% a/a nas despesas administrativas que devem atingir R$ 86m.

Para 2025, esperamos que o índice de G&A apresente melhora leve de -0,4pp a/a ficando em 8,5%, e projetamos uma expansão acima da inflação de +8,0% a/a para as despesas administrativas, ficando em R$ 357m.

Comissão: No trimestre, esperamos que o índice de comissionamento tenha uma leve redução, atingindo 19,0%, queda de -0,4pp t/t e -16,0pp a/a. O índice deve apresentar uma forte retração a/a devido ao encerramento dos contratos de seguros de vidas, que antecipavam o pagamento de comissões aos corretores. Com isso, esperamos que o custo de aquisição atinja R$ 156m (queda de -15,0% t/t e -58,3% a/a).

Para 2025, esperamos que o índice de comissão continue apresentando retração, ficando em 21,0% (-3,5pp a/a). Também prevemos uma queda de -3,3% no custo de aquisição, que deve atingir R$ 881m.

Índice Combinado: Estimamos que no 4T24 o índice combinado apresente uma significativa melhora de -5,2pp t/t e -6,2pp a/a, atingindo 97,7%, abaixo do breakeven operacional de 100%, e vemos queda ainda maior para ~95% no longo prazo.

Para 2025, projetamos uma queda no índice combinado de -3,2pp a/a, ficando em 98,8%.

Resultado Financeiro e Patrimonial: Esperamos que para o trimestre o IRB apresente um resultado financeiro e patrimonial de R$ 171m, apresentando uma queda de -12,8% t/t, mas com expansão de 37,5% a/a.

Para 2025, projetamos uma recuperação forte do resultado financeiro, que deve expandir cerca de +31,2% a/a, ficando em R$ 886m.

Imposto: Esperamos que a alíquota efetiva de impostos no 4T24 fique em 33% (+8,4pp t/t e +6,2pp a/a).

Para 2025, prevemos uma alíquota efetiva marginalmente mais alta, expandindo +1,1pp a/a e atingindo 32%.