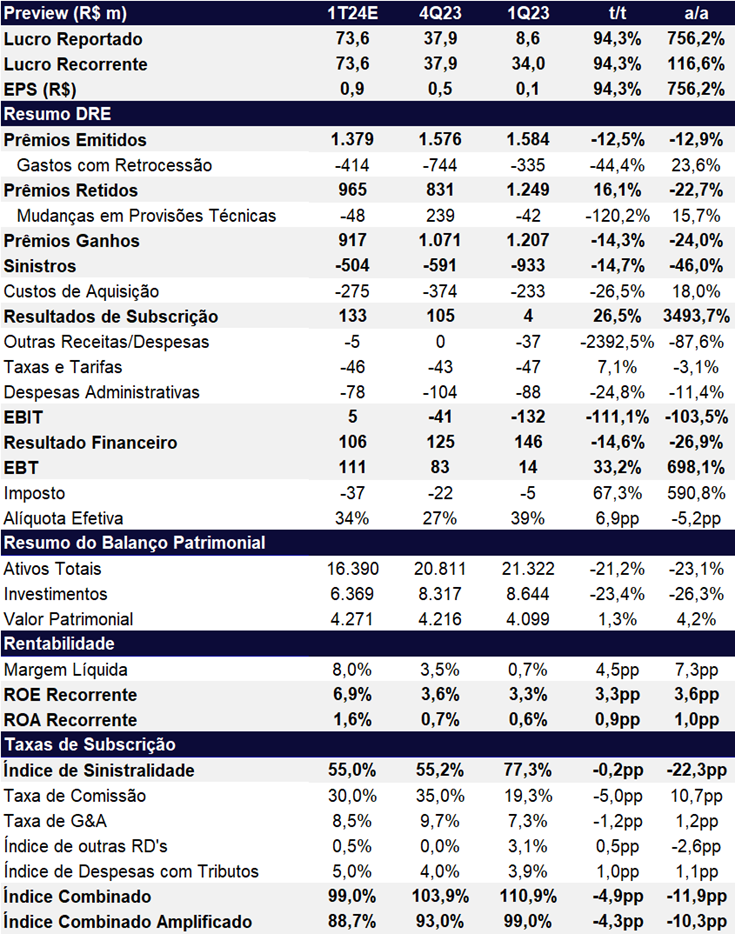

Os números divulgados pela SUSEP até o momento (janeiro e fevereiro) sugerem uma melhora substancial nos resultados do IRB para o primeiro trimestre de 2024. Para o 1T24, estimamos um forte crescimento no lucro, com aumento de 94% em relação ao trimestre anterior (t/t) e de 117% em relação ano anterior (a/a), totalizando R$ 73,6 milhões. Apesar desse avanço, a rentabilidade (ROE) ainda se mantém modesta, atingindo apenas 6,9%, embora represente uma melhoria significativa em relação ao 1T23 e ao 4T23, quando registrou ROEs de apenas 0,8% e 3,6%, respectivamente.

Para o trimestre, nossas projeções indicam uma significativa redução do índice de sinistralidade para 55%, com queda de -22,3pp em relação ao ano anterior. Isso resultaria em um índice combinado de 99%, o que significa que a empresa alcançaria um breakeven operacional (índice combinado igual ou inferior a 100%). Este marco levaria a resseguradora a registrar seu primeiro resultado positivo de subscrição desde o 4T19.

Para 2024, projetamos um lucro de R$ 341 milhões, um crescimento expressivo de 92,3% em relação ao ano anterior. No entanto, a rentabilidade (ROE) deve permanecer baixa, em 7,8%, mas com uma melhoria significativa de 3,6pp em comparação a 2023. Esperamos que o lucro seja impulsionado pela retomada do crescimento dos prêmios emitidos e pela melhoria do índice combinado ao longo do ano, encerrando em 98,2% (-10,3pp a/a).

Por fim, em maio/24, o IRB recebeu o valor líquido R$ 277,4m referente a um precatório pago pela União Federal. O saldo efetivo de adição de caixa será de R$ 185,5m devido ao resgate antecipado das debêntures da 3ª emissão no montante de R$ 91,9m. Acreditamos que este fato deve contribuir positivamente para o resultado financeiro da empresa para os próximos trimestres.

Apesar da sinalização de melhora nos resultados do IRB, reiteramos nossa recomendação de MANTER, pois consideramos que a empresa está negociando com múltiplos justos para uma empresa de capital intensivo com rentabilidade (ROE de 7,8%) bem abaixo do seu custo de capital (Ke de 16,6%): 9,5x P/L para 2024, 6,1x P/L para 2025 e 0,7x P/VP para 2024. No entanto, diante desse cenário de melhoria, ajustamos nosso preço-alvo de R$ 43,0 para R$ 44,1, um potencial de valorização de 10,7%. No preço-alvo considera o modelo de Gordon Growth com um ROE de longo prazo de 14,5%, custo de capital próprio (Ke) de 16,6% e crescimento (g) de 5,5%.

IRB Re (IRBR3) 1T24e: Forte crescimento de lucro e índice combinado abaixo de 100%

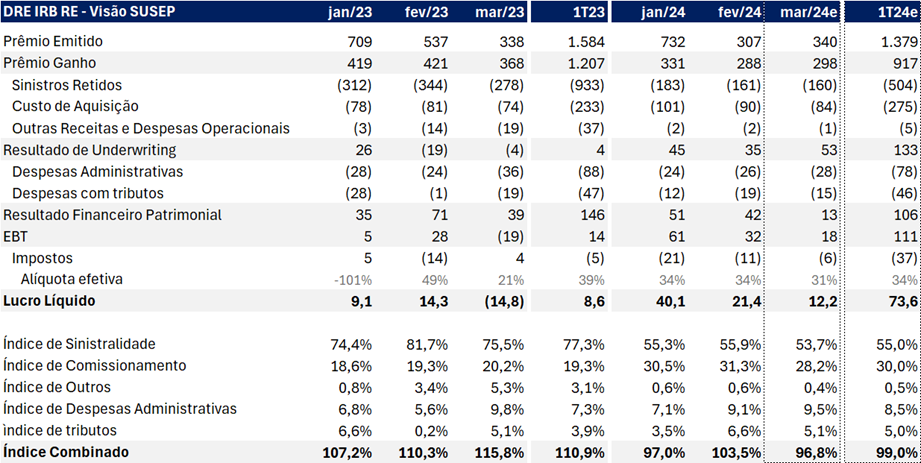

1T24: Dados SUSEP Fev/24 em linha com as nossas expectativas para o trimestre

Segundo os dados operacionais da SUSEP, a companhia apresentou R$ 61,5m de lucro líquido nos primeiros dois meses de 2024, o que corrobora com a nossa expectativa de lucro de R$ 73,6m no 1T24 e lucro implícito para mar/24 de R$ 12,2m.

Dados da SUSEP: Lucro 1T24 implicitamente melhor que 1T23

Prêmios: No trimestre, esperamos que os prêmios emitidos apresentem retração em -12,5% t/t e -12,9% a/a, chegando a R$ 1,38b. Já os Prêmios ganhos devem apresentar queda de -14,3% t/t e -24% a/a, ficando em R$ 917m.

Sinistralidade: No 1T24, esperamos uma redução no índice de sinistralidade de -0,2pp t/t e -22,3pp a/a, chegando a 55%.

Despesas administrativas: No trimestre, prevemos a desaceleração das despesas administrativas com retração de -24,8% t/t e -11,4% a/a, chegando a R$ 78m (índice de despesa administrativa de 8,5%).

Resultado Financeiro Patrimonial: No 1T24, esperamos uma queda de -14,6% t/t e -26,9% a/a, chegando a R$ 106m.

2024: Melhora gradual

Para 2024, prevemos que os prêmios emitidos (vendas) voltem a crescer após sucessivas contrações desde 2021, atingindo R$ 7,4 bilhões, aumento de 14% a/a. Essa recuperação nas vendas deve melhorar os prêmios ganhos (receita), que estimamos devem chegar a R$ 4,9 bilhões, um crescimento de 19% a/a. Esperamos que o ano seja de breakeven operacional (índice combinado abaixo de 100%), com um índice combinado de 98,2% (queda de 10,3pp a/a). Esperamos que a melhora venha principalmente da sinistralidade, mas parcialmente compensado por uma piora no índice de comissionamento.

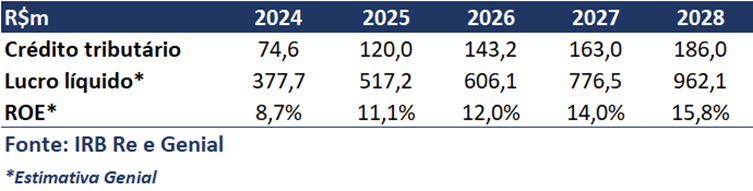

Com o aumento de receitas e melhora na sinistralidade, projetamos um lucro de R$ 340,9 milhões. As nossas estimativas ficam ligeiramente abaixo do lucro implícito de R$ 377,7 milhões, que leva em consideração as projeções de utilização de crédito tributário publicado pela empresa.

Para os anos seguintes, esperamos que o lucro se aproxime dos valores projetados com base no crédito tributário, levando a uma melhora na rentabilidade ao longo do tempo.

Lucro Implícito Através do Guidance de Crédito Tributário: O lucro implícito do IRB está um pouco abaixo da nossa expectativa para 2024, mas alinhado para os próximos anos