Segundo os dados apresentados na SUSEP divulgados nessa quarta-feira, o IRB apresentou um lucro líquido de R$ 37,8m no 4T23, queda significativa de -21% t/t, mas recuperando de um prejuízo de -R$ 38,8m no 4T22. O resultado ficou 24% abaixo das nossas estimativas e 37% abaixo das projeções do mercado. Já no consolidado do ano de 2023, o lucro líquido reportado ficou em R$ 114,2m, revertendo o prejuízo de -R$ 630,3m em 2022. No entanto, a rentabilidade (ROE) continua em níveis fracos, ficando em apenas 2,8%.

Resumo de 2023: Limpando a base

Em 2023, os prêmios emitidos líquidos contraíram 19% a/a, totalizando R$ 5,7 bilhões, alinhados à estratégia de limpeza da carteira e seleção rigorosa de riscos. O sinistro teve uma redução significativa de 42% a/a, guiada pelo desempenho positivo na carteira de agro e melhorias nos processos de avaliação e precificação de riscos. O resultado operacional (EBT) positivo de R$ 169,6 milhões representa uma robusta melhora em relação ao prejuízo de R$ 1,2 bilhão em 2022, que reflete os esforços de rentabilização da companhia. As aplicações financeiras totalizaram R$ 8,4 bilhões, gerando um resultado financeiro de R$ 426,1 milhões, impulsionado pelas taxas de juros locais. As despesas administrativas atingiram R$ 347,3 milhões (+6,5% a/a), incluindo o acordo de R$ 25,4 milhões com o US Department of Justice (DoJ), além dos programas de demissão voluntária. Excluindo as despesas com o DoJ, o lucro líquido recorrente ficou em R$ 140 milhões em 2023, revertendo o prejuízo (recorrente) de -R$ 821 milhões em 2022.

Por fim, no 4T23, a companhia demonstrou uma suficiência do patrimônio líquido ajustado em relação ao capital mínimo requerido, atingindo R$ 534 milhões. O patrimônio líquido ajustado está em 146% do capital mínimo exigido.

Estimativas pelo Crédito Tributário: Rentabilidade deve retomar

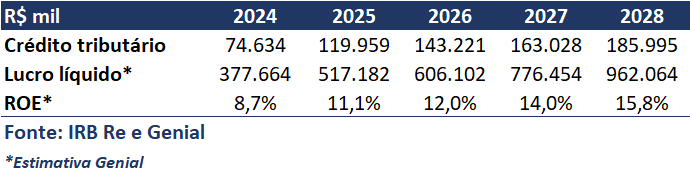

No relatório de administração versão SUSEP, a companhia divulgou suas estimativas de uso dos créditos tributários para os próximos anos. Em nossa análise, a empresa estaria estimando um lucro de R$ 378m para 2024, R$ 517m para 2025 e chegando a R$ 962m em 2028, representando uma revisão para baixo em relação ao divulgado no 3T23, que implicavam em um lucro de R$ 447,8m em 2024, R$ 719,7m em 2025 e R$ 1.115,9m em 2028. Acreditamos que o lucro para 2024 deve ficar um pouco mais fraco (R$ 323m), mas esperamos que os anos seguintes fiquem próximos dos valores estimados com base no crédito tributário. De qualquer forma, esperamos que a resseguradora deva começar a melhorar gradualmente seus resultados e voltar a entregar uma rentabilidade em patamares mais atrativos no longo prazo.

Shadow Guidance: Estimativas de lucro baseada no crédito tributário anunciados em Fev/2024 da própria empresa

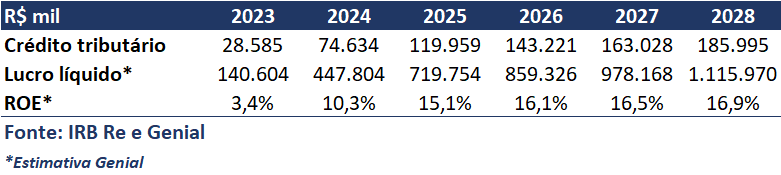

Crédito tributário 3T23: As estimativas antigas apontavam para um lucro maior

O que esperar para 2024? Tendência de melhora

Para o ano de 2024, antecipamos uma retomada dos prêmios emitidos, indicando um processo de recuperação do crescimento da companhia. Além disso, acreditamos que a seletividade na emissão de prêmios e uma melhor precificação contribuirão para um índice de sinistralidade mais atrativo, aproximando o índice combinado da marca de 100%-105%. Prevemos, ainda, que o resultado financeiro poderá apresentar menor volatilidade à medida que as posições cambiais migrem para CDI, reduzindo a exposição dos prêmios no exterior. Nossa projeção para o lucro recorrente de 2024 é de R$ 323,4m (+183% a/a), com um ROE de 7,4% (+4,7pp a/a), ainda beneficiado pela melhora do resultado financeiro.

Dessa forma, reiteramos nossa recomendação de MANTER, com um preço-alvo para o final de 2024 de R$ 45,40, representando um upside de 16%. Atualmente, consideramos os múltiplos da companhia em patamares justos, negociando a 0,76x P/VP 2023 e 10x P/L 2024E. Nesse cenário, preferimos outras alternativas dentro da nossa cobertura.