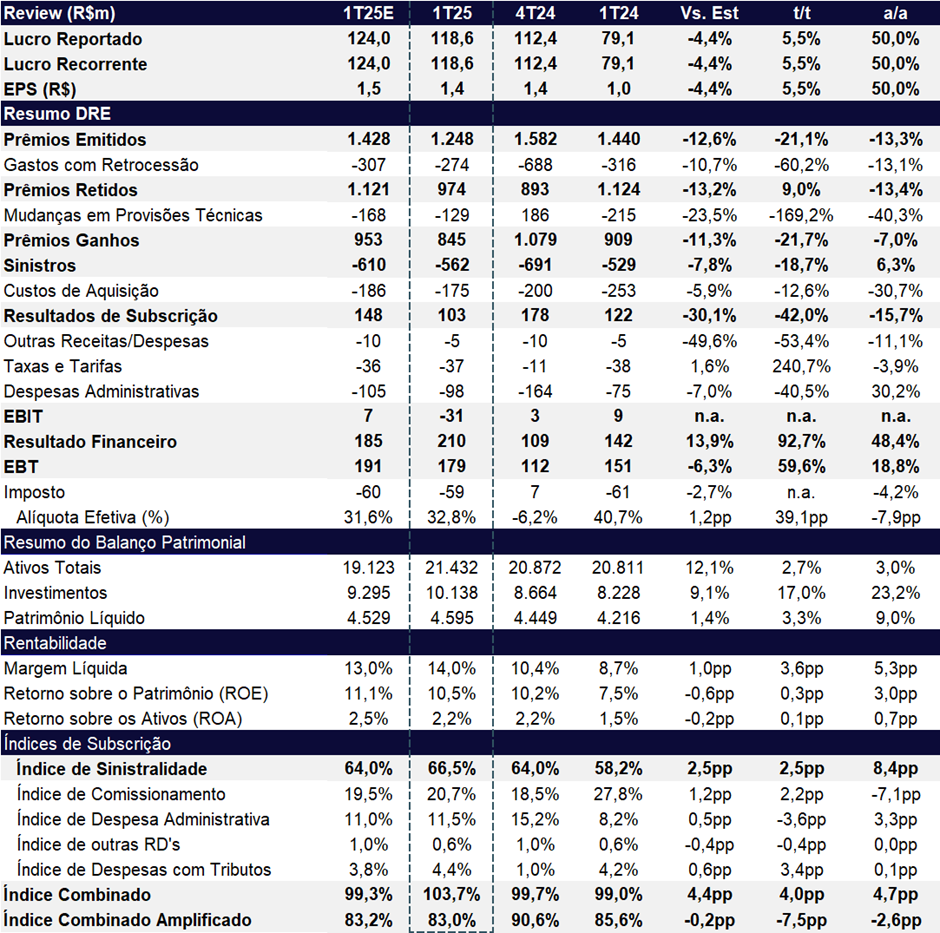

O IRB registrou lucro líquido recorrente de R$ 118 milhões no 1T25, com alta de +5,5% t/t e +50,0% a/a, sustentado por um forte resultado financeiro. O ROE atingiu 10,5%, com leve alta de +0,3 pp t/t e +3,0 pp a/a, embora ainda em um patamar historicamente baixo. Apesar da evolução positiva no lucro e no ROE, os números vieram abaixo do esperado — 5% inferiores às nossas estimativas e 2% abaixo do consenso, com sinais de fragilidade no desempenho técnico.

Depois de três trimestres seguidos de avanços no operacional, o IRB voltou a registrar índice combinado acima de 100% (103,7%), com deterioração nos índices de sinistralidade (67%), comissionamento (20,7%) e despesas tributos (4,4%). A queda expressiva na emissão de prêmios (-13,3% a/a) reforça o foco da companhia em subscrever com mais cautela, mas também expõe limitações relevantes de crescimento, especialmente no Brasil. Apesar disso, o resultado financeiro robusto — puxado por juros elevados e variação cambial — compensou a fraqueza operacional, mantendo a trajetória de recuperação do lucro.

Após três trimestres consecutivos de ganhos operacionais, o trimestre atual marcou uma interrupção nesse ciclo, com o índice combinado subindo para 103,7% (+4,0 pp t/t), pressionado sequencialmente pela piora no índice de sinistralidade, índice de comissionamento e índice de tributos. Ainda assim, o forte resultado financeiro no período compensou essa deterioração, permitindo uma alta sequencial no lucro líquido. Na comparação anual, o desempenho foi favorecido por dois vetores: (i) a normalização do índice de comissionamento, que caiu -7,1 pp a/a após o encerramento de um contrato no segmento Vida, e (ii) a alta de +48,4% a/a no resultado financeiro, beneficiado pelo ambiente de juros elevados e variação cambial positiva.

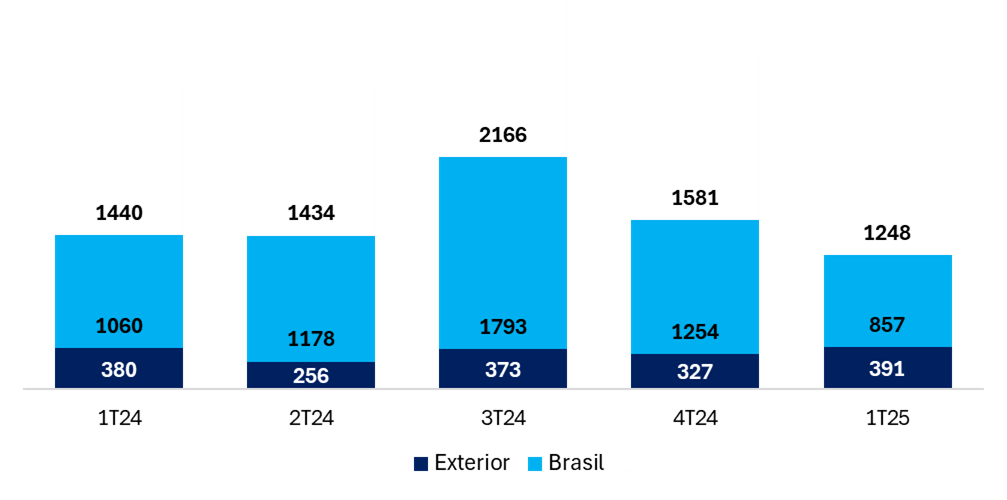

A dinâmica de prêmios segue enfraquecida, refletindo a maior seletividade da companhia na subscrição de riscos. No 1T25, os prêmios emitidos somaram R$ 1,2 bilhão, com quedas de -21,1% t/t e -13,3% a/a, com destaque negativo para o segmento Vida (-52,2% a/a). Como reflexo da menor emissão nos trimestres anteriores, os prêmios ganhos também recuaram (-21,7% t/t; -7,0% a/a), ainda que em ritmo mais moderado, devido à menor constituição de PPNG.

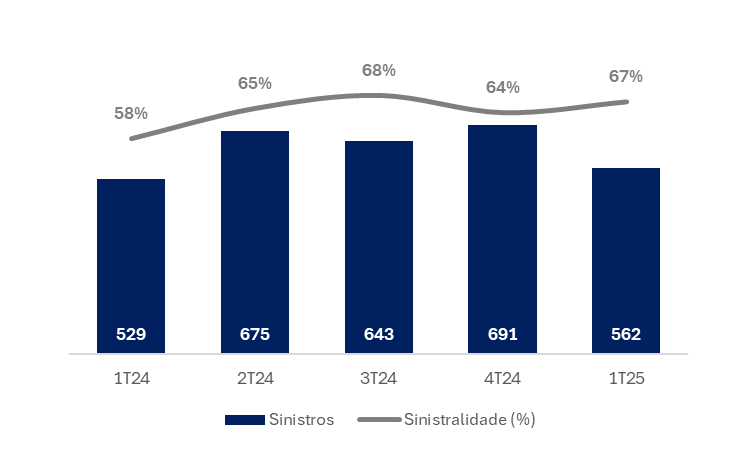

A sinistralidade voltou a subir, atingindo 67,0% (+3,0 pp t/t; +9,0 pp a/a), com pressão concentrada no mercado doméstico (78,8%), afetado por sinistros de maior magnitude nos segmentos de Property e Riscos Especiais (Energia).

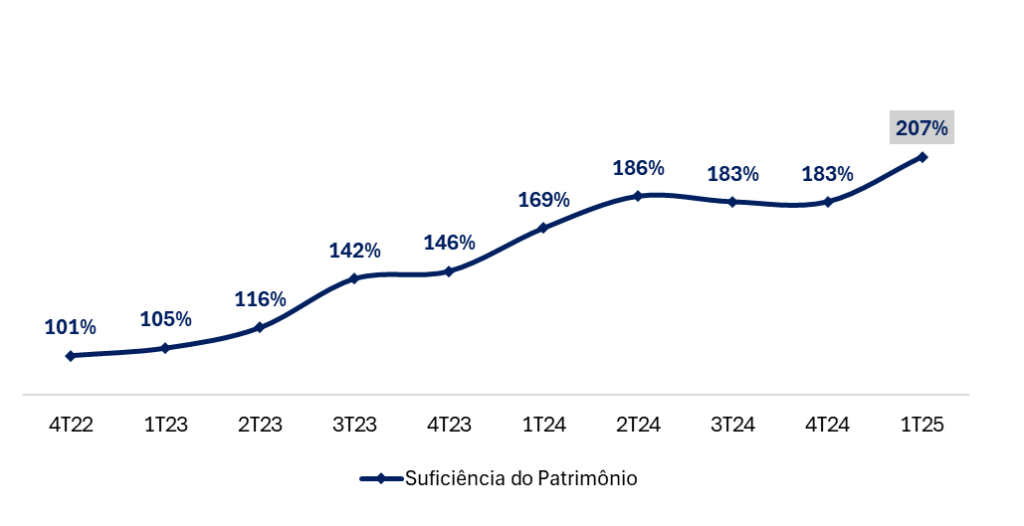

Por outro lado, a posição de solvência permaneceu sólida, com a suficiência do patrimônio líquido ajustado atingindo 207%, acima do mínimo regulatório e com alta de +24 pp t/t e +38 pp a/a.

Apesar do trimestre mais pressionado, mantemos visão positiva para a trajetória do IRB em 2025, sustentada por dois pilares principais:

- Melhora gradual do resultado operacional, com ganhos nos índices de comissionamento, despesas administrativas e sinistralidade;

- Resultado financeiro robusto, favorecido pelo cenário de juros altos.

Valuation Ainda não Compensa Retorno Abaixo do Custo de Capital

Com um ROE de 10,5% e um ROTE (Retorno sobre o Patrimônio Líquido Tangível) de 14,3%, reconhecemos que a rentabilidade do IRB ainda está aquém do custo de capital, embora siga em trajetória gradual de recuperação. Apesar de o múltiplo P/L parecer atrativo à primeira vista — com o papel sendo negociado a 6,2x P/L 2025e, 5,0x P/L 2026e, 0,8x P/VP 2024e e 1,15x P/Patrimônio Tangível —, ainda consideramos que os níveis atuais de preço não oferecem uma margem de segurança suficiente, dado o retorno ainda inferior ao custo de capital.

Dessa forma, reiteramos nossa recomendação de MANTER, com preço-alvo de R$ 50,80, o que implica um potencial de valorização de +11,6%.

IRB Re (IRBR3) | Resultado 1T25: Financeiro Robusto Compensa Operacional Mais Fraco

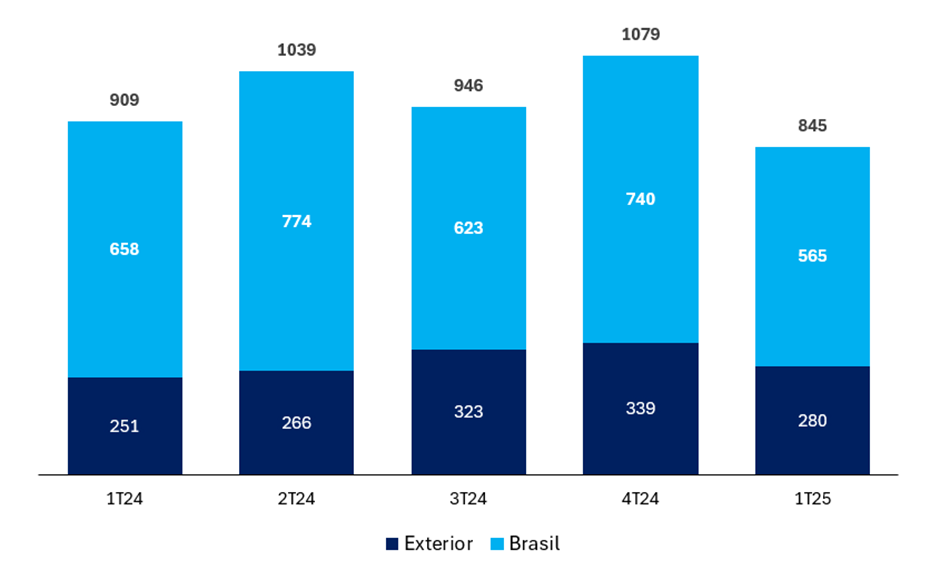

Prêmios: Desempenho Comercial Fraco Aponta Desafios de Crescimento

Os prêmios emitidos totais somaram R$ 1,2 bilhão no 1T25, representando queda de -21,1% t/t e -13,3% a/a. A retração reflete, sobretudo, a mudança de posicionamento no segmento de Vida, no qual o IRB tem evitado a renovação de contratos não rentáveis, em linha com a estratégia da companhia de priorizar rentabilidade em detrimento do crescimento.

Brasil

No Brasil, os prêmios emitidos totalizaram R$ 857 milhões (-31,6% t/t e -19,1% a/a), com destaque negativo para os segmentos Patrimonial (-14,2% a/a) e Rural (-13,5% a/a), e, principalmente, Vida (-61,8% a/a), em linha com a estratégia mencionada anteriormente.

Exterior

Já no exterior, os prêmios emitidos alcançaram R$ 391 milhões, com alta de +19,3% t/t e +2,9% a/a, impulsionados pelo avanço nos segmentos Rural (+112,5% a/a) e Riscos Especiais (+13,9% a/a).

Prêmios Emitidos (R$m): Em Queda

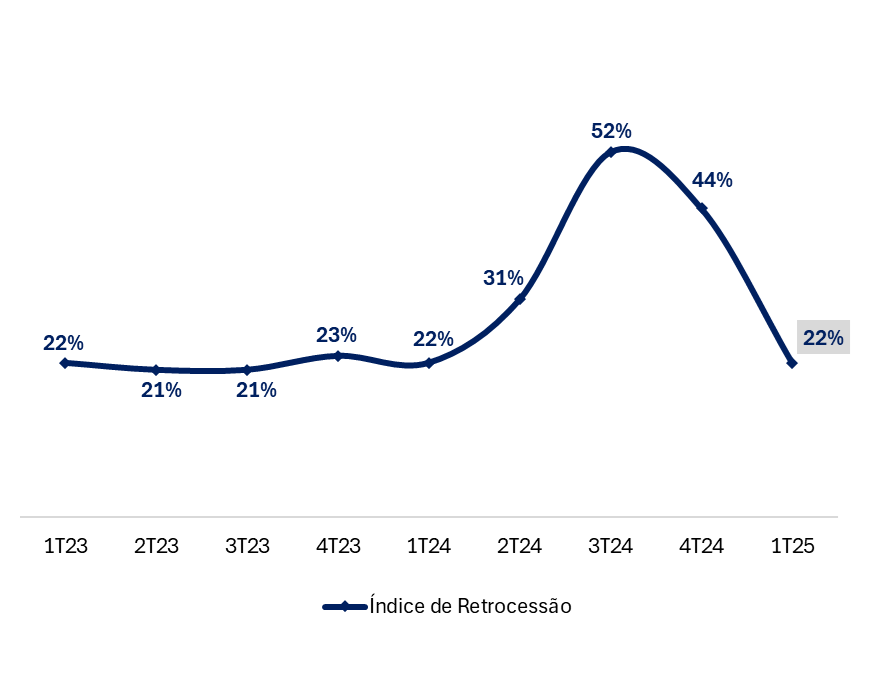

Retrocessão: Despesas Seguem em Queda

As despesas com retrocessão totalizaram -R$ 274 milhões, com queda expressiva de -60,2% t/t e -13,1% a/a, acompanhando a redução no volume de prêmios. O índice de retrocessão recuou para 22,0%, com melhora de -22 pp t/t e mantendo-se estável na base anual.

Índice de Retrocessão (%): Queda t/t

Prêmios Ganhos: Queda Mais Moderada

Os prêmios ganhos recuaram -21,7% t/t e -7,0% a/a, mas com retração menos acentuada que os prêmios emitidos, em razão da menor constituição de provisões para prêmios não ganhos (PPNG) no período.

Prêmios Ganhos (R$m): Forte Recuo Sequencial

Sinistralidade: Piora Relevante no Brasil

O índice de sinistralidade do IRB encerrou o 1T25 em 66,5%, representando uma piora de +2,5 pp t/t e +8,4 pp a/a, com destaque negativo para a operação no Brasil.

No mercado doméstico, o índice atingiu 78,8%, refletindo alta de +34,1 pp a/a, pressionado por sinistros relevantes nos segmentos de Property e Riscos Especiais (Energia).

Em contrapartida, a operação no exterior apresentou evolução positiva, com o índice de sinistralidade recuando para 41,8% (vs. 93,3% no 1T24), beneficiada pela melhora nos segmentos Patrimonial e Rural, além de uma reversão de provisões em Riscos Especiais.

Sinistralidade: Piora t/t e a/a

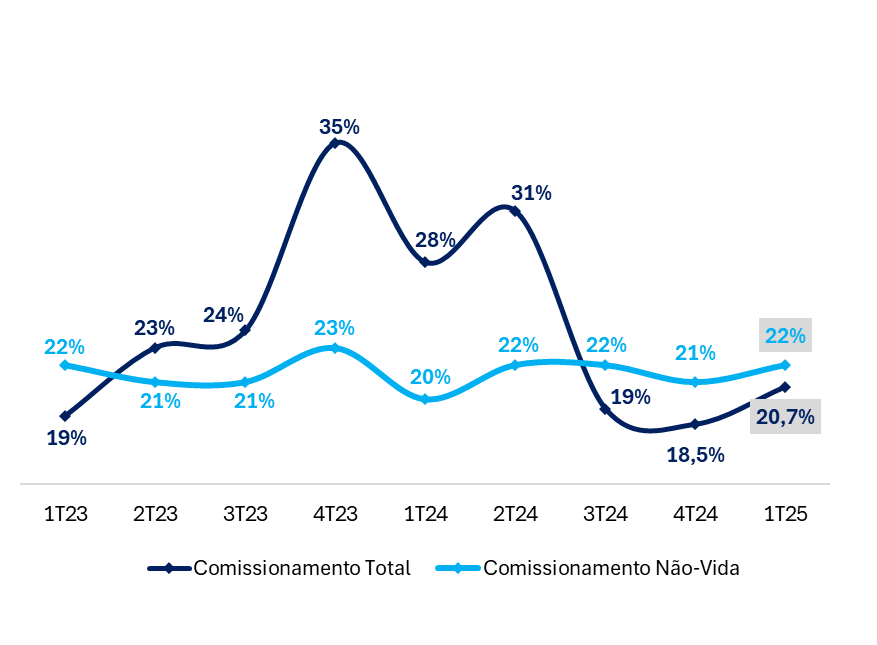

Comissionamento: Tendência de Normalização com Queda Forte a/a

O índice de comissionamento atingiu 20,7% no 1T25, com alta de +2,2 pp t/t, mas melhorando na comparação anual (-7,1 pp a/a). A melhora anual é explicada, principalmente, pelo encerramento de um contrato específico no segmento de Vida em junho de 2024.

Comissionamento Não-Vida vs. Comissionamento Total: Leve Alta, mas em Níveis Mais Normalizados

Despesas Administrativas: Queda Trimestral Relevante, mas Seguem Pressionadas na Base Anual

As despesas administrativas somaram R$ 98 milhões no 1T25, com queda de -40,5% t/t, mas alta de +30,2% a/a. O avanço anual reflete, principalmente, o aumento de +8,0% a/a na linha de pessoal e de +84,0% a/a em outras despesas, categoria que contempla gastos com depreciação do investimento em IFRS17 e iniciativas de Transformação Digital.

Com isso, o índice de despesas administrativas recuou -3,6 pp t/t, mas apresentou alta de +3,3 pp a/a, atingindo 11,5%.

A companhia destacou que tem adotado medidas para mitigar a pressão nas despesas, incluindo:

- Corte de pessoal, com 23 colaboradores aderindo ao Programa de Demissão Voluntária (PDV), o que pode gerar economias ao longo de 2025;

- Renegociação de contratos de prestação de serviços;

- Revisão de processos internos.

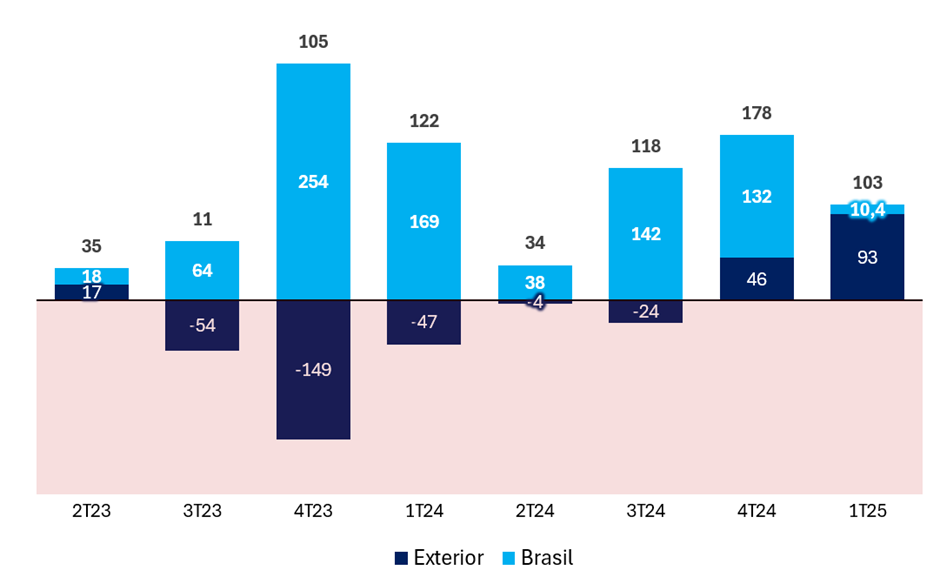

Resultado de Underwriting (subscrição): Pressionado pela Operação no Brasil

O resultado de subscrição totalizou R$ 103 milhões no 1T25, representando uma queda de -42,0% t/t e -15,7% a/a. O desempenho negativo foi influenciado, principalmente, pela forte deterioração do resultado no Brasil (-93,8% a/a), impactado pelos sinistros relevantes ocorridos no trimestre.

Em contrapartida, o mercado externo apresentou resultado positivo de R$ 93 milhões, revertendo o prejuízo de -R$ 47 milhões registrado no 1T24, sustentado pela reversão de provisões no segmento de Riscos Especiais.

Resultado de Underwriting (R$m) – Brasil x Exterior: Alta Volatilidade

Índice Combinado: Volta a Superar 100% com Pressão Operacional

O índice combinado atingiu 103,7% no 1T25, representando uma deterioração de +4,0 pp t/t e +4,7 pp a/a. O movimento foi impulsionado pela piora dos índices de sinistralidade ede despesas administrativas, que mais do que compensaram o efeito positivo da melhora anual no índice de comissionamento.

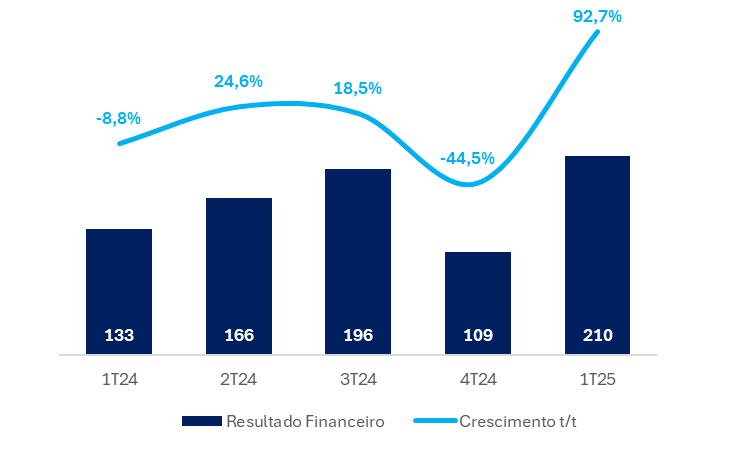

Resultado Financeiro e Patrimonial: Impulsionado por Juros Elevados

O resultado financeiro e patrimonial somou R$ 210 milhões no 1T25, com crescimento expressivo de +92,7% t/t e +48,4% a/a. O desempenho foi impulsionado, principalmente, pela linha de variação cambial (+R$ 45 milhões) e pelas elevadas taxas de juros, que beneficiaram aresultado dacarteira de investimentos onshore.

Em contrapartida, a venda de parte de uma posição em dívida soberana gerou um impacto negativo de -R$ 17 milhões no resultado do trimestre.

Resultado Financeiro e Patrimonial (R$m): Forte Alta t/t

Imposto: Beneficiado pela Utilização de Prejuízos Fiscais

A alíquota de imposto foi de 32,8% no 1T25, beneficiada pelo uso de prejuízos fiscais de exercícios anteriores para reduzir a base de cálculo do imposto.

Suficiência do Patrimônio: Confortavelmente Acima do Mínimo

A suficiência de patrimônio líquido ajustado atingiu 207% no 1T25, com alta de +24 pp t/t e +38 pp a/a, permanecendo bem acima do capital mínimo requerido de 100%.

Suficiência do Patrimônio: Forte Alta t/t e a/a