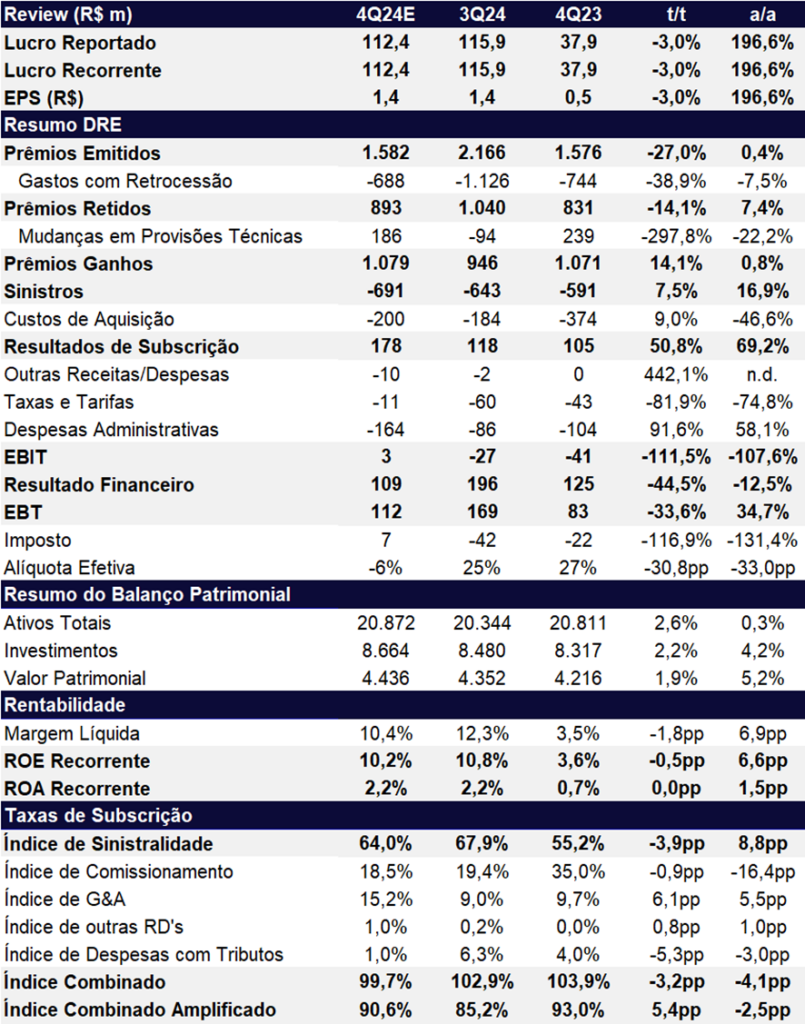

O IRB reportou um lucro líquido de R$ 112 milhões no 4T24, registrando um avanço expressivo de +196,6% a/a, apesar de uma leve retração de -3,0% t/t. O resultado superou o consenso em 7% e ficou em linha com nossas expectativas. O ROE atingiu 10,2% (-0,5pp t/t e +6,6pp a/a), ainda em patamares relativamente baixos. A melhora na comparação anual foi impulsionada por:

- Normalização do índice de comissionamento, que recuou -16,4pp a/a;

- Redução no índice de despesas com tributos, que caiu -3,0pp a/a;

- Contribuição positiva do imposto, refletindo um impacto favorável na alíquota efetiva.

Ao se aproximar do fim de sua longa reestruturação, o IRB vem gradualmente normalizando seus resultados. Neste trimestre, a resseguradora atingiu o breakeven operacional, com o índice combinado em 99,7% (-3,2pp t/t e -4,1pp a/a), ficando abaixo da marca de equilíbrio (100%) e demonstrando maior eficiência na gestão de riscos e despesas. O desempenho reforça a trajetória de recuperação da companhia, com ajustes operacionais e maior disciplina na subscrição de riscos.

A dinâmica de prêmios segue fraca, refletindo a maior seletividade do IRB na subscrição de riscos, com foco na melhoria da rentabilidade. No 4T24, os prêmios emitidos totalizaram R$ 1,58 bilhões, registrando uma forte queda de -27,0% t/t, enquanto permaneceram estáveis na comparação anual (+0,4% a/a), impactados principalmente pela vertical de Vida (-55,2% a/a). Por outro lado, os prêmios ganhos apresentaram uma dinâmica um pouco mais positiva (+14,1% t/t e +0,8% a/a), impulsionados pelo carregamento de prêmios emitidos nos últimos trimestres.

A sinistralidade melhorou -3,9 pp t/t, mas avançou +8,8 pp a/a, reflexo da Transferência de Carteira de Sinistros (LPT) realizada no 4T23, que impactou positivamente os sinistros e reduziu o prêmio ganho, tornando a base comparativa mais desafiadora.

Do lado mais negativo, no 4T24, as despesas administrativas registraram um forte aumento de +91,6% t/t e +58,1% a/a, impactadas principalmente por um efeito não recorrente de R$ 62,6 milhões, relacionado a um processo fiscal sobre a tributação de IRPJ e CSLL da sucursal na Argentina. Além disso, o resultado financeiro sofreu uma forte deterioração (-44,5% t/t e -12,5% a/a), refletindo uma perda de R$ 24 milhões na marcação a mercado, decorrente da venda de parte da dívida soberana, além do impacto de juros e correção sobre um auto de infração local.

Apesar de um 4T24 mais moderado em relação ao 3T24, mantemos uma visão positiva para a performance do IRB em 2025, apoiada por dois principais fatores:

- Continuidade na melhora do resultado operacional, refletida na trajetória de redução do índice combinado;

- Resultado financeiro mais robusto, favorecido pelo patamar elevado de juros.

Nesse cenário, projetamos um crescimento expressivo de +57,1% a/a no lucro líquido, impulsionando o ROE para 12,7% (+4pp a/a). Embora ainda abaixo dos níveis ideais, a tendência de recuperação segue, indicando maior previsibilidade nos resultados. Talvez, o principal desafio para o IRB nessa nova fase pós-reestruturação será retomar o crescimento da carteira de prêmios sem comprometer a rentabilidade.

Acreditamos que o IRB seguirá em recuperação ao longo de 2025, mas com rentabilidade ainda abaixo dos níveis ideais. Atualmente, a resseguradora negocia a 12,1x P/L 2024, 7,7x P/L 2025 e 1,0x P/VP 2024, múltiplos razoáveis dentro do setor. Apesar da trajetória positiva de recuperação, vemos que o valuation já reflete boa parte dessa melhora, negociando a 1x P/VP, enquanto o ROE projetado de 12,7% ainda segue abaixo do custo de capital (16,65%), limitando um potencial de valorização mais expressivo no curto prazo.

Dessa forma, mantemos nossa recomendação de MANTER, com um preço-alvo de R$ 53,50, implicando um downside de -2,6%.

IRB Re (IRBR3) | Resultado 4T24: Forte Resultado de Subscrição, mas Financeiro e Despesas Impedem Avanço no Lucro

Prêmios: Continua Com Pouca Tração

Os prêmios emitidos totaischegaram a R$ 1,58 bilhão, representando uma forte queda de -27,0% t/t, mas com estabilidade no comparativo anual (+0,4% a/a).

Brasil

O prêmio emitido no Brasil alcançou R$ 1,3 bilhão (-30% t/t e -3,9% a/a), com destaque negativo no trimestre para:

- Segmento Patrimonial (-11% t/t);

- Riscos Especiais (-89,7% t/t).

Exterior

O prêmio emitido no exterior atingiu R$ 327,4 milhões, com uma queda de -12,2% t/t, mas um avanço significativo de +30,5% a/a.

Retrocessão: Redução Expressiva das Despesas

A despesa total com retrocessão ficou em -R$ 688 milhões, apresentando uma forte queda de -38,9% t/t e -7,5% a/a.

O índice de retrocessão chegou a 43,5%, com uma redução de -8,5 pp t/t e -3,7 pp a/a.

Prêmios Ganho: Crescimento Sustentado pelo Carrego de Vendas

Os prêmios ganhos apresentaram um avanço de +14,1% t/t e +0,8% a/a, totalizando R$ 1,08 bilhões.

O crescimento foi impulsionado pelo carrego de prêmios emitidos (vendas) nos últimos trimestres.

Prêmios ganhos. Apresentaram avanço de +14,1%t/t e +0,8% a/a, devido ao carrego de prêmios emitidos (vendas) nos últimos trimestres, totalizando R$ 1079m.

Sinistralidade: Volatilidade Anual Impactada por Operação de Transferência de Carteira

O índice de sinistralidade fechou o 4T24 em 64,0%, apresentando uma melhora de -3,9pp t/t, mas ainda com uma alta (piora) significativa de +8,8pp a/a.

A forte piora na comparação anual deve-se à operação de Transferência de Carteira de Sinistros (LPT) realizada com a unidade de Londres no 4T23, que gerou um impacto positivo de R$ 174 milhões em sinistros e um efeito redutor de R$ 165 milhões em prêmio ganho, tornando a base comparativa mais forte no ano anterior.

No acumulado do ano:

- Brasil: A sinistralidade no acumulado do ano ficou em 58,5%, representando uma melhora de -6pp a/a.

- Exterior: A sinistralidade anual foi de 76,5%, uma redução expressiva de -11,6pp a/a.

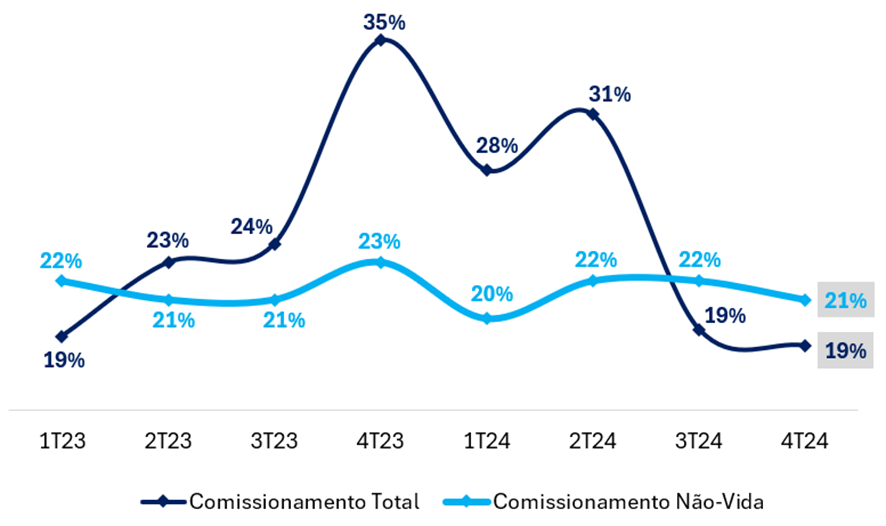

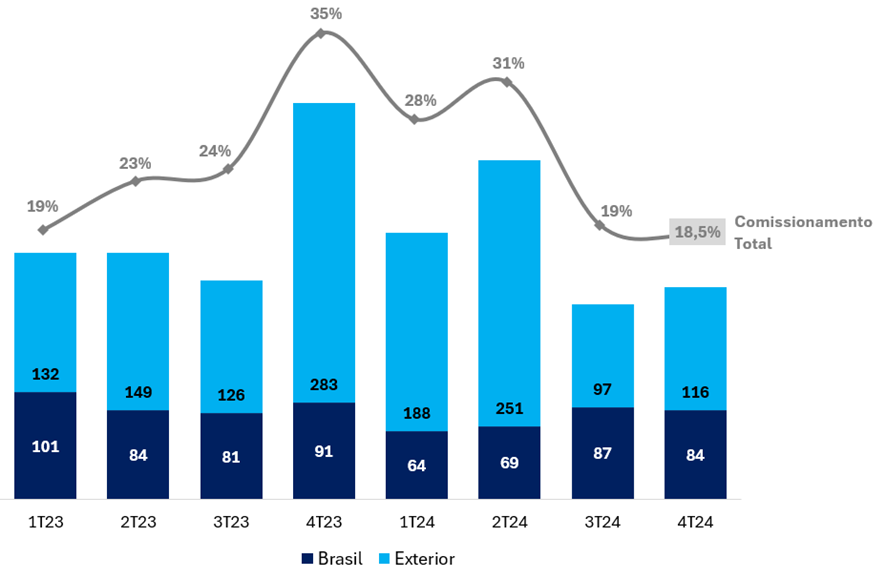

Comissionamento: Tendência de Normalização com Queda Expressiva

O índice de comissionamento atingiu 18,5% no trimestre, registrando uma queda de -0,9 pp t/t e -16,5 pp a/a, continuando na tendência de normalização observada no último trimestre.

A redução a/a do índice foi explicada principalmente pelo encerramento de contratos específicos do seguro Vida, que ocorreu em jun/24.

Comissionamento Não-Vida vs. Comissionamento Total: Estabilidade Em Níveis Mais Normalizados

Despesas Administrativas: Expansão Impactada por Efeitos Não Recorrentes

O índice de despesas administrativas avançou +6,2pp t/t e +5,5pp a/a, atingindo 15,2%. Esse aumento foi impulsionado por:

- Maior depreciação;

- Crescimento de honorários advocatícios;

- Ajuste no cálculo do benefício pós-emprego;

- Impacto de contingências.

O principal destaque foi o efeito não-recorrente de R$ 62,6 milhões, referente a um processo fiscal sobre a tributação de IRPJ e CSLL da filial na Argentina. O desfecho desfavorável resultou na manutenção integral do crédito tributário exigido.

Desconsiderando esse efeito, o índice de despesas administrativas teria ficado em 9,4% (+0,4pp t/t e -0,3pp a/a), mostrando um crescimento mais moderado.

Em valores nominais, as despesas administrativas totalizaram R$ 164 milhões no trimestre (R$ 101 milhões ex-efeito não-recorrente), representando uma variação de:

- +91,6% t/t e +58,1% a/a no total;

- +18,4% t/t e -2,3% a/a sem o impacto do não recorrente.

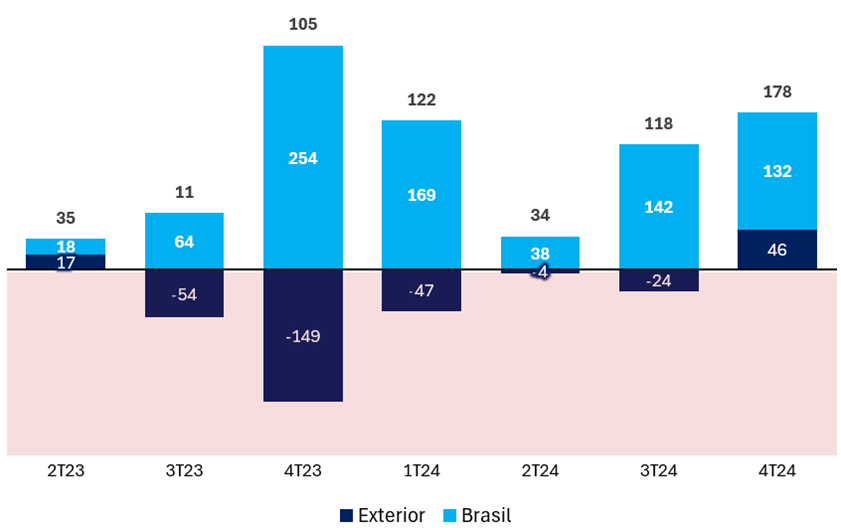

Resultado de Underwriting (subscrição): Crescimento Sólido com Precificação Mais Rigorosa

O resultado de underwriting (subscrição) atingiu R$ 178 milhões, um avanço expressivo de +50,8% t/t e +69,2% a/a. Esse desempenho positivo reflete:

- Precificação mais adequada, garantindo margens mais saudáveis.

- Maior seletividade na aceitação de riscos, priorizando contratos mais rentáveis.

- Melhor eficiência na gestão de sinistros e comissionamento.

A estratégia de subscrição mais disciplinada e focada em rentabilidade continua trazendo ganhos operacionais importantes para o IRB.

Resultado de Underwriting – Brasil x Exterior (R$m): Alta Volatilidade

Índice Combinado: Atinge 99,7%, Superando o Break-even

O índice combinado caiu para 99,7%, representando uma melhora de -3,2pp t/t e -4,2pp a/a, ultrapassando o ponto de break-even operacional (100%). A melhora foi impulsionada por:

- Normalização no índice de comissionamento, que caiu -0,9pp t/t e -16,5pp a/a, atingindo 18,5%.

- Redução no índice de despesas com tributos sobre comissionamento, com queda de -5,3pp t/t e -3,0pp a/a, com redução substancial (98% t/t e 97% a/a) nos tributos operacionais, chegando a um índice de 1,0%.

- Queda no índice de retrocessão, que recuou -8,5pp t/t e -3,7pp a/a.

A redução desses custos compensou o aumento nas despesas administrativas, garantindo a melhoria no índice combinado.

Resultado Financeiro e Patrimonial: Pressionado por Ajustes

O resultado financeiro e patrimonial totalizou R$ 109 milhões, com uma retração de -12,4% t/t e -44,4% a/a. A retração foi explicada por:

- Ajustes no valor esperado de um crédito judicial;

- Perda na marcação a mercado (R$ -24,0 milhões) decorrente da venda de parte de uma posição de dívida soberana;

- Impacto de juros e correção sobre um auto de infração fiscal, que aumentou as despesas financeiras do trimestre.

Imposto: Prejuízo Fiscal Ajudou o Imposto

A alíquota de imposto no trimestre foi de -6%, representando um aumento de (-30,8 pp t/t) e (-33,0 pp a/a), contribuindo positivamente ao lucro líquido com R$ 7,0 milhões.

De acordo com o Regulamento do Imposto de Renda, empresas podem utilizar seus prejuízos fiscais de exercícios anteriores para reduzir a base de cálculo do imposto, mas apenas até o teto de 30% do lucro apurado no período corrente.

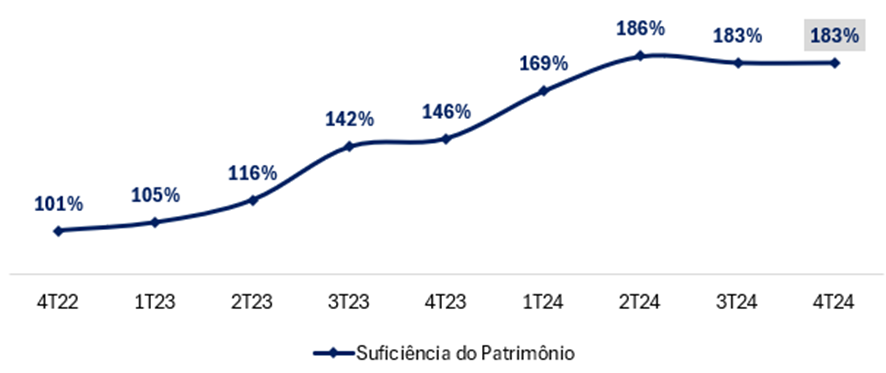

Suficiência do Patrimônio: Confortavelmente Acima do Mínimo

A suficiência de patrimônio líquido ajustado se manteve em 183% no trimestre, superando o capital mínimo requerido de 100%.

Suficiência do Patrimônio: Estabilidade Nos Últimos Trimestres