Nos próximos trimestres, esperamos que o Itaú mantenha sua posição de liderança entre os bancos incumbentes, sendo o mais preparado, rentável e capitalizado do setor. Embora negociado a um prêmio em relação aos pares, o banco ainda apresenta um desconto razoável em relação aos seus múltiplos históricos. Acreditamos que o banco continuará entregando resultados sólidos no 4T24 e em 2025, com crescimento de lucro em dois dígitos.

Com um capital excedente significativo, estimamos que o Itaú anunciará proventos extraordinários na divulgação do 4T24, totalizando cerca de R$ 20 bilhões, o que equivale a um dividend yield interessante de 6,7% concentrado agora no curto prazo (link para a leitura do relatório).

Reiteramos nossa recomendação de COMPRAR, com preço-alvo de R$ 40,0, sendo nossa preferência (top pick) no setor de bancos. Vemos as ações ITUB4 negociando a múltiplos atraentes de 7,7x P/L 24e, 6,9x P/L 25e e 1,7x P/VP 24e, além de um dividend yield total de 13,2% (6,4% 4T24 + 6,4% 2025E). Caso a liquidez não seja um problema, sugerimos as ações ordinárias (ITUB3), mais descontadas, negociando a 6,7x P/L 24e, 6,0x P/L 25e e 1,5x P/VP 24e e dividend yield total de 14,6% (7,3% 4T24 + 7,3% 2025E).

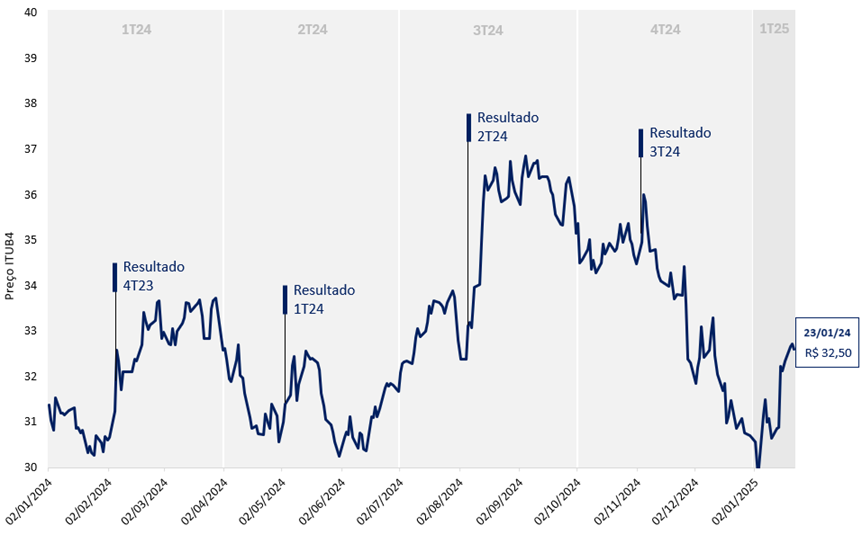

Performance Histórica Itaú (ITUB4)

4T24: Consistência continua

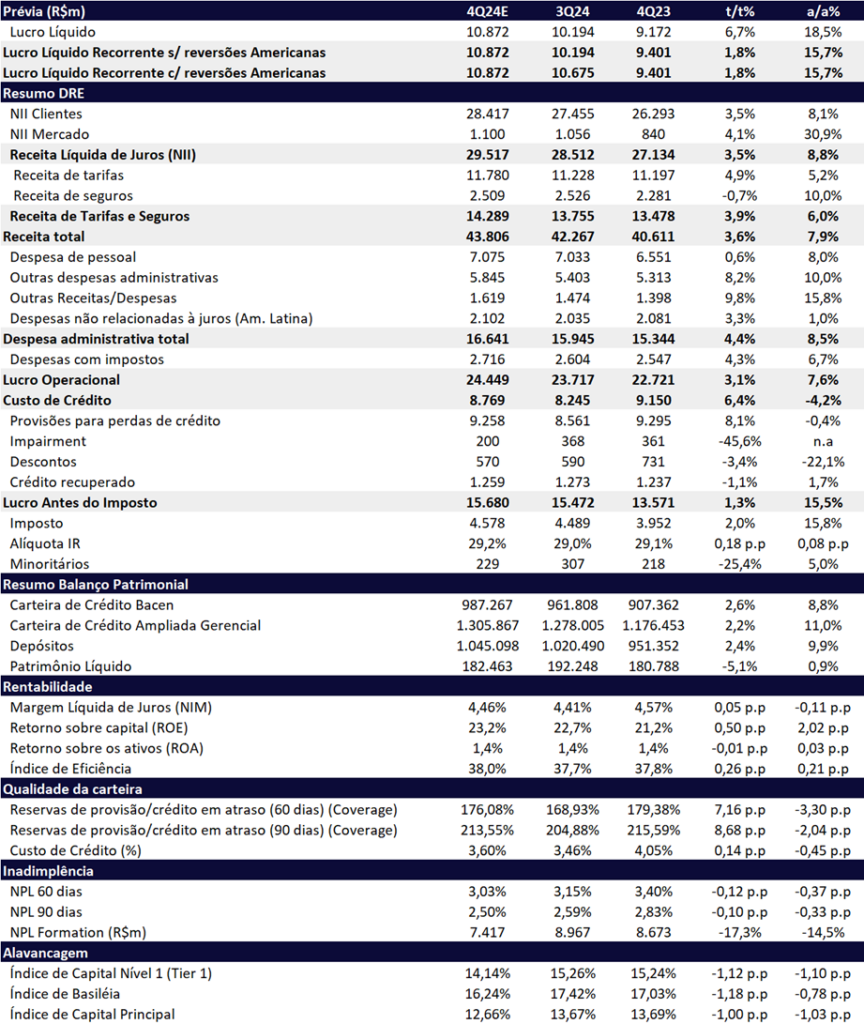

Esperamos que o Itaú apresente bons resultados no 4T24, com um lucro líquido projetado de R$ 10,87 bilhões, representando um crescimento de +1,8% t/t e +15,7% a/a. Estimamos ainda uma melhora no ROE de +0,50pp t/t e +2,02pp a/a, alcançando 23,1%. É importante destacar que o lucro do 3T24 foi beneficiado em cerca de R$ 275 milhões devido à reversão de provisões relacionadas ao caso Americanas. Enquanto outros bancos utilizaram as reversões das Americanas para neutralizar previsões adicionais, Itaú direcionou esses benefícios diretamente para o lucro, sem necessidade de reforçar o balanço com mais previsões.

O Itaú deve divulgar os resultados em 05/02.

Neste trimestre, acreditamos que os principais destaques dos resultados sejam: (i) Expansão da carteira de crédito expandida, acompanhando o ritmo dos trimestres anteriores fechando na faixa alta do guidance de 12,5% a/a, impactada nesse trimestre pela apreciação da carteira dolarizada; (ii) Aumento no NII, mas num ritmo menor que a carteira; (iii) Controle das despesas com provisões, refletindo estabilidade na qualidade dos ativos e inadimplência.

Por outro lado, prevemos uma aceleração sazonal nas despesas administrativas, alinhada às dinâmicas do último trimestre do ano, mas não suficiente para comprometer a expansão do lucro.

Por fim, a implementação das novas regras contábeis (resolução CMN 4966) não devem impactar o capital, já que o banco já utiliza o modelo de perda esperada de crédito.

Itaú (ITUB4) Prévia 4T24: Boa expansão de lucro e ROE

2025: Crescimento cauteloso, rentabilidade consistente

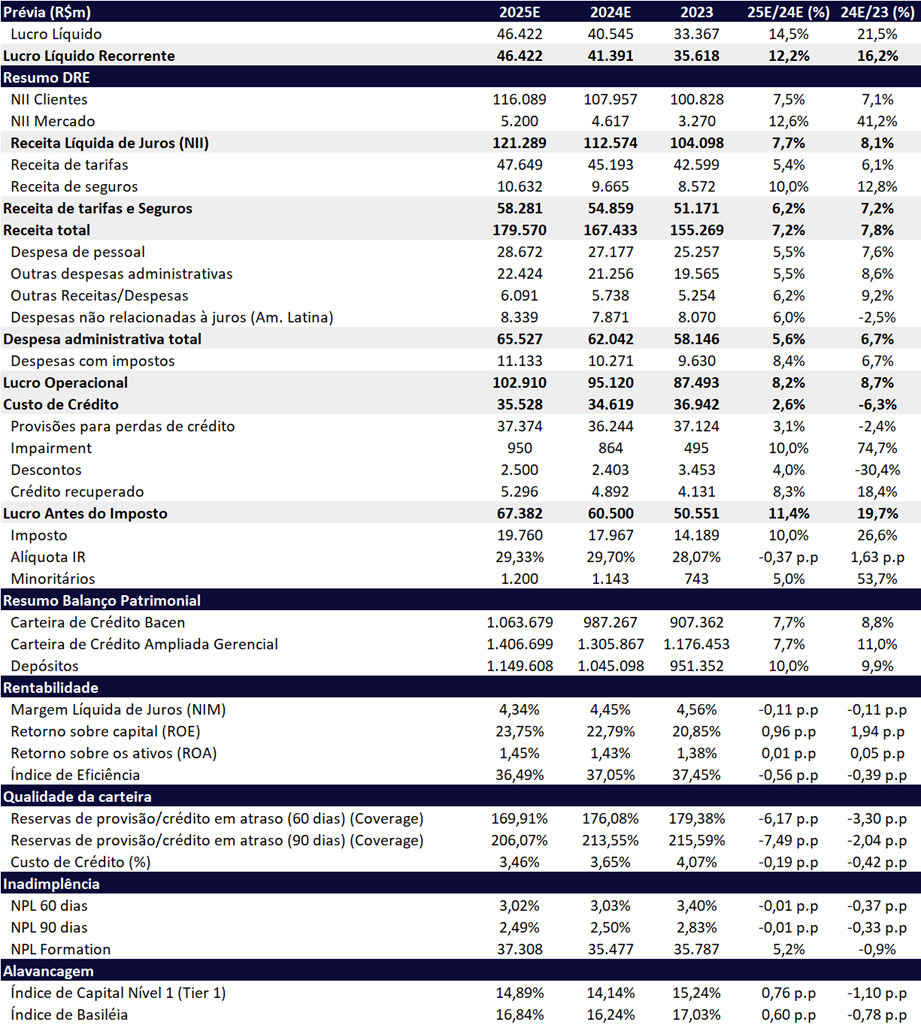

Vemos o Itaú bem-posicionado para manter um crescimento sustentável e rentável em 2025, sustentado por cinco pilares principais: (i) crescimento projetado da carteira de crédito em torno de +8% a/a, com um mix mais equilibrado entre Pessoa Física (PF) e Pessoa Jurídica (PJ), favorecido pelo término do processo de de-risking da carteira de cartões em 2024, o que também deve melhorar a qualidade dos ativos; (ii) expansão do NII de clientes acompanhando o crescimento do crédito; (iii) controle rigoroso da inadimplência, permitindo que as provisões para devedores duvidosos (PDD) cresçam a um ritmo inferior ao da carteira; (iv) menor sensibilidade do NII Mercado à alta de juros, destacando-se frente a Bradesco e Santander, que podem enfrentar desafios nesse ciclo; e (v) estratégia eficaz de hedge do capital contra marcação a mercado de juros, conferindo estabilidade e solidez ao balanço e Basileia do banco.

Além disso, destacamos o potencial do Super App One Itaú, que, mesmo em sua fase inicial, já mostra bons resultados e promete ser um motor de crescimento e cross-sell ao longo de 2025 e 2026.

Itaú (ITUB4) Prévia 2025e: Trajetória Sólida

Premissas: Continuidade de Crescimento em 2025

Carteira de Crédito: Crescimento t/t e a/a

Para o 4T24, projetamos uma expansão de +2,2% t/t e +11,0% a/a na carteira de crédito (visão ampliada), alcançando R$ 1,3 bilhões. Esse crescimento deve ser impulsionado pela expansão em todos os segmentos, com destaques para: Pessoa Física, especialmente pela demanda por crédito imobiliário; Grandes Empresas, favorecidas pela desvalorização do Real; e PME, impulsionadas por programas governamentais, como o Pronamp.

Para 2025, projetamos uma leve desaceleração para o crédito em relação a 2024 devido ao aumento das taxas de juros e possível deterioração nos indicadores macroeconômicos, alcançando 7,7% a/a.

Receita de juros (NII): Crescendo menos que a carteira

Estimamos que o NII Total no 4T24 apresente uma expansão de +3,5% t/t e +8,8% a/a, totalizando R$ 29,5 bilhões. Acreditamos que o NII Clientes deve crescer +3,5% t/t e +8,1% a/a, alcançando R$ 28,4 bilhões, abaixo do nível do crescimento da carteira de crédito, dado que boa parte da apreciação da carteira veio devido a desvalorização do Real de 13,66% em relação ao dólar no 4T24. O recebimento do décimo terceiro deve ser utilizado por boa parte dos clientes para quitar dívidas de curto-prazo (como cheque especial), além do fato da carteira de Cartão de Crédito crescer mais na parte que não gera juros para o banco. Estimamos que o NII Mercado deve seguir resiliente apesar da deterioração do cenário macro, totalizando R$ 1,1b (+4,1% t/t e +30,9% a/a).

Para 2025, estimamos que o NII cresça +7,5% a/a, alinhado com o crescimento de crédito, chegando a R$ 121 bilhões. O NII Clientes deve alcançar R$ 116b (+7,5% a/a) e o NII Mercado R$ 5,2b (+12,6% a/a).

Receitas de Tarifas e Seguros: Boa expansão

No 4T24, acreditamos que o desempenho das receitas com tarifas e seguros deverá ser moderado, alcançando R$ 14,3b (+3,9% t/t e +6,0% a/a). A boa expansão deve ser impulsionada pelo aumento sazonal na volumetria da adquirência e reconhecimento de performance fee na Asset, apesar de uma possível desaceleração no Banco de Investimento (atacado) que teve um ano forte deixando a comparação mais difícil.

Para 2025, estimamos que as receitas de fees e seguros aumentem em +6,2% a/a, totalizando R$ 58,3 bilhões, com a linha de Seguros continuando a crescer em um ritmo mais acelerado (+10% a/a), contribuindo com R$ 10,6 bilhões no ano.

Custo de Crédito (PDD): Elevação controlada

Projetamos que o Custo de Crédito (PDD) continue controlado no 4T24, com um avanço de +6,4% t/t e queda de -4,2% a/a, atingindo R$ 8,7b. Esperamos que a Inadimplência (acima de 90 dias) continue sua melhora gradual, caindo para 2,50% (-0,10pp t/t e -0,33pp a/a).

Para 2025, prevemos que o banco deve crescer com mais cautela por conta do cenário econômico, com aumento do Custo de CréditoPDD de +3,1% a/a, abaixo do crescimento do crédito, totalizando R$ 37,37b. Já a inadimplência deve permanecer relativamente estável, ficando em 2,49%, talvez com um segundo semestre com mais risco para todos os bancos.

Despesas Administrativas: Sazonalmente maiores

Acreditamos que a linha de despesas administrativas deva expandir acima da inflação por conta de investimentos e aumento de volumes/atividades, crescendo +4,4% t/t e +8,5% a/a, ficando em R$ 16,6b. A aceleração nessa linha deve ocorrer pelo impacto integral do acordo coletivo com os sindicatos e pelas campanhas de final de ano.

Para 2025, esperamos que as despesas cheguem a R$ 65,5b (+5,6% a/a).

Imposto: Beneficiado pelo JCP, possivelmente melhor em 2025

Para o trimestre, estimamos uma alíquota de imposto similar ao 3T24, ficando em 29,2%, beneficiada pelo pagamento de Juros sobre Capital Próprio (JCP).

Para 2025, há possibilidade de uma alíquota efetiva levemente melhor do que a de 2024 por conta do aumento da TJLP e expansão t/t do Patrimônio Líquido, a qual estimamos em 29,3%, um pouco melhor que aalíquota de 29,7% de 2024.