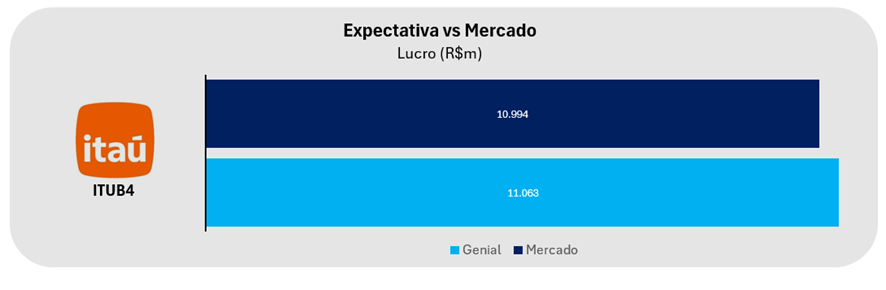

O Itaú deve entregar mais uma vez o melhor resultado entre os bancos incumbentes no 1T25. Projetamos um lucro líquido recorde de R$ 11,1 bilhões (+1,6% t/t e +13,2% a/a), com um ROE robusto de 21,7% – mesmo com uma leve queda sequencial (-0,46 pp t/t e -0,23 pp a/a). O banco segue blindado frente à nova resolução 4966, sendo o único grande player sem impactos visíveis no capital ou no resultado nesta virada para o novo modelo de provisões por perdas esperadas.

Como de costume, o 1T tende a ser mais fraco em termos sazonais, o que deve pesar sobre a performance de tarifas e seguros, além de um NII com crescimento mais moderado. Ainda assim, o Itaú deve manter sua consistência.

Seguimos construtivos para 2025. O banco deve continuar entregando lucros em crescimento de dois dígitos, com destaque para sua rentabilidade acima dos pares e balanço sólido. Enxergamos também um bom potencial de médio prazo no Super App One Itaú, que já começa a mostrar tração e tende a se consolidar como uma alavanca relevante de crescimento e monetização, por meio de ofertas mais customizadas e uma visão mais integrada do cliente.

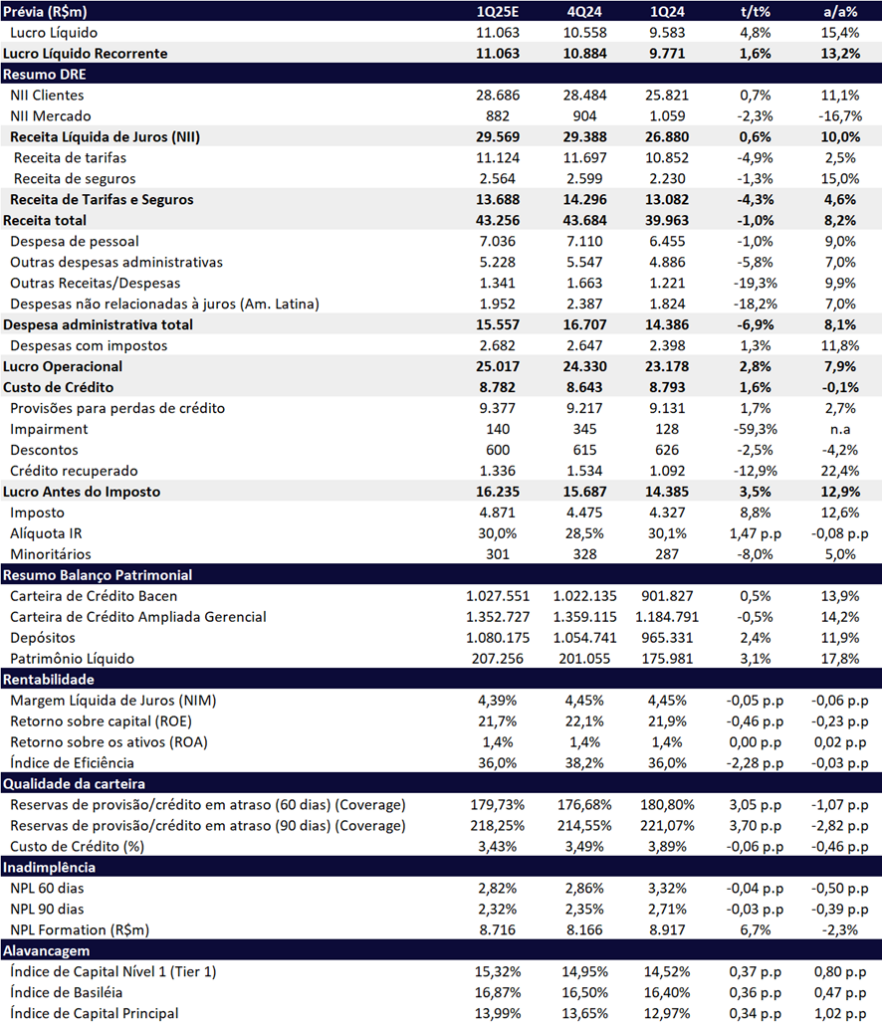

No 1T25, projetamos uma leve retração de -0,5% t/t na carteira de crédito do Itaú, para R$ 1,35 trilhão, refletindo principalmente a valorização do real nas operações com grandes empresas, além de menor tração em PMEs e na carteira de Pessoa Física. Ainda assim, o banco deve seguir com bom controle de risco, com inadimplência em queda e provisões estáveis sequencialmente.

O NII Total deve atingir R$ 29,6 bilhões (+0,6% t/t; +10,0% a/a), com destaque para o NII Clientes (+0,7% t/t; +11,1% a/a), impulsionado por spreads mais elevados, apesar da queda no volume da carteira. O NII Mercado deve recuar -2,3% t/t e -16,7% a/a, pressionado pela alta dos juros, mas com impacto bem mais controlado do que em outros bancos.

As receitas com tarifas devem apresentar uma performance mais fraca no trimestre, com queda de -4,9% t/t, refletindo a sazonalidade negativa e mudanças de classificação contábil de algumas comissões relacionadas a originação de crédito para o NII, por conta da Resolução 4.966 — embora ainda registrem alta de +2,5% a/a. Em contrapartida, estimamos uma queda sazonal nas despesas administrativas de -6,9% t/t, em linha com o padrão histórico do início de ano.

Por fim, o Itaú não deve sofrer impactos relevantes com a adoção da Resolução 4.966, já que utiliza o modelo de perda esperada há mais tempo. Além disso, sua estratégia de hedge no capital protegeu o banco da volatilidade cambial no 4T24, fazendo com que inicie o ano com capital mais fortalecido em relação aos concorrentes, que o capital foi afetado pelo dólar e juros.

Valuation: Reiteramos COMPRA

Reiteramos nossa recomendação de COMPRA para ITUB4, com preço-alvo de R$ 40,00, o que representa um upside de 15,1%. As ações seguem negociando a múltiplos atrativos de 7,4x P/L 2025e, 6,7x P/L 2026e e 1,7x P/VP 2024.

Para investidores com menor restrição de liquidez, sugerimos as ações ordinárias (ITUB3), que estão ainda mais descontadas: negociam a 6,4x P/L 2025e, 5,9x P/L 2026e e 1,5x P/VP 2024.

Outra alternativa interessante é a Itaúsa (ITSA4), holding que possui 95% de seu valor vinculado à participação no Itaú, mas que ainda negocia com um desconto elevado de 24% sobre a soma de suas partes (SOTP). Com a aprovação da Lei Complementar 204/23, sancionada em janeiro de 2025, e a consequente eliminação da ineficiência fiscal a partir de 2027, vemos uma oportunidade de valorização adicional relevante para a holding. Para mais detalhes, vide o relatório recente de Itaúsa.

Itaú (ITUB4) Prévia 1T25: Sazonalidade nas Tarifas e no NII Limitam Avanço mais Expressivo no Trimestre

2025: Rentabilidade Consistente

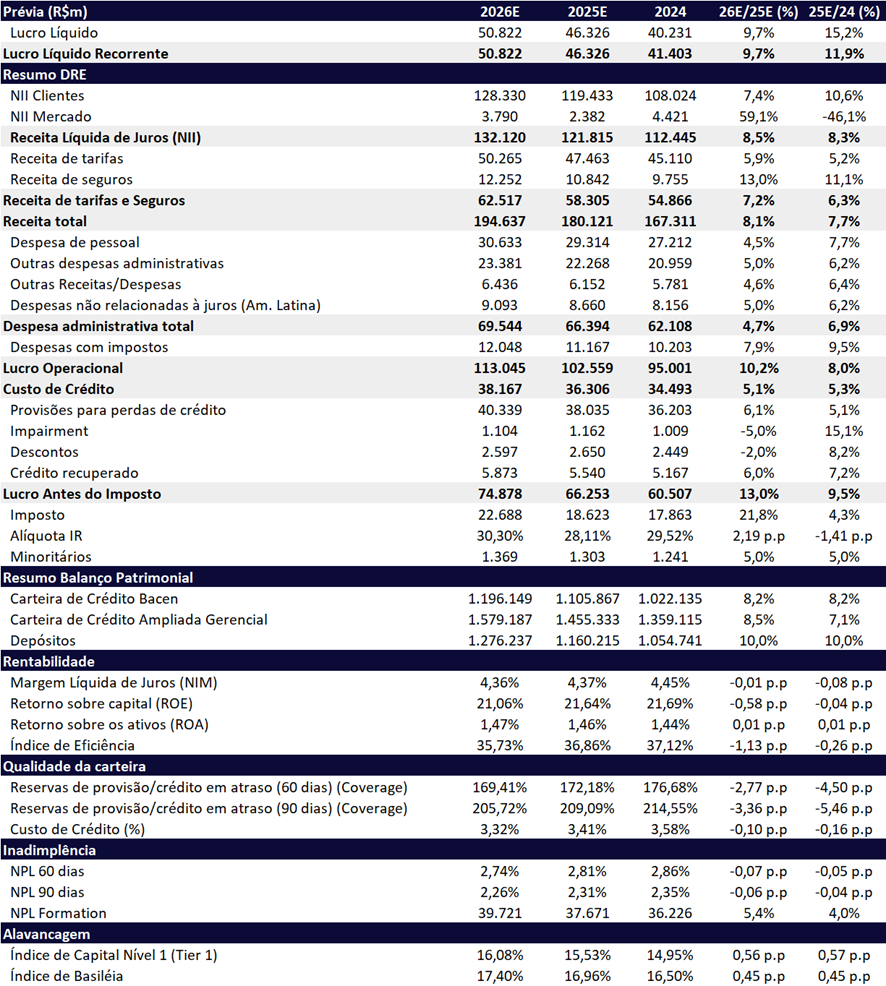

Projetamos um lucro líquido de R$ 46,3 bilhões para o Itaú em 2025, representando um crescimento de +11,9% a/a e um ROE de 21,6% (-0,04pp a/a). Enxergamos o banco bem-posicionado para sustentar uma trajetória de crescimento sólido e rentável, apoiado em cinco pilares principais:

- Crescimento da carteira de crédito de +7,1% a/a, com um mix mais equilibrado entre Pessoa Física e Jurídica, beneficiado pelo fim do processo de de-risking da carteira de cartões iniciado em 2024 — o que deve melhorar também a qualidade dos ativos;

- Expansão do NII Clientes, acompanhando a alta da carteira de crédito e uma leve melhora na NIM;

- Controle eficaz da inadimplência, permitindo que as provisões cresçam a um ritmo menor que o da carteira;

- Menor sensibilidade do NII Mercado à alta de juros, se comparado a Bradesco e Santander, que tendem a ser mais impactados nesse cenário;

- Estratégia de hedge de capital eficaz, protegendo contra variações cambiais e de juros, reduzindo a volatilidade da Basiléia e favorecendo um crescimento mais previsível.

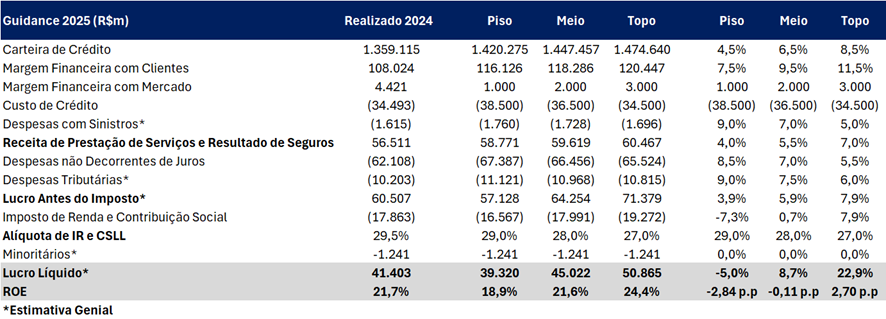

Guidance: ROE Segue Acima de 20%

O guidance para 2025 reflete um ambiente macroeconômico mais desafiador, e o banco sinaliza uma postura cautelosa, com crescimento mais comedido na carteira de crédito e uma possível retração na Margem Financeira com Mercado. Ainda assim, a rentabilidade deve permanecer robusta.

Pelo ponto médio do guidance, estimamos um lucro de R$ 45,0 bilhões em 2025 (2,8% abaixo da nossa estimativa oficial), representando um crescimento de +8,7% a/a e ROE de 21,6%. No entanto, considerando a resiliência do balanço e o alto nível de eficiência operacional do banco, acreditamos que há espaço para um resultado acima do centro da faixa projetada.

Guidance 2025 | Simulação de Lucro e ROE: Lucro de R$ 45b, alta de 8,7% a/a

Itaú (ITUB4) | Prévia 2025-2026: Trajetória Sólida

Destaques do Trimestre:

Carteira de Crédito: Sólido Ritmo de Expansão a/a

Para o 1T25, projetamos que a carteira de crédito (visão ampliada) atinja R$ 1,35 trilhão – retraindo levemente na comparação trimestral (-0,5% t/t), mas com forte avanço na base anual (+14,2% a/a). O desempenho sequencial deve ser pressionado por uma dinâmica mais fraca na carteira de Grandes Empresas, impactada pela valorização do real, além de uma desaceleração na carteira de PMEs. No varejo, esperamos um efeito sazonal negativo sobre a carteira de Pessoa Física, com destaque para cartões, que devem registrar queda nominal frente ao trimestre anterior.

Receita de juros (NII): Impulsionada pelo NII Clientes

Esperamos um NII Total de R$ 29,6 bilhões no 1T25, avançando +0,6% t/t e +10,0% a/a. O NII Clientes deve continuar apresentando boa performance, com crescimento de +0,7% t/t e +11,1% a/a, mesmo diante de uma retração sequencial da carteira de crédito e de um trimestre com menos dias úteis.

Por outro lado, o NII Mercado deve ser levemente impactado pela alta da Selic, embora em menor magnitude comparado aos outros bancos, implicando em uma retração de -2,3% t/t e -16,7% a/a.

Receitas de Tarifas e Seguros: Pressionada por Efeitos Sazonais

Projetamos um desempenho moderado nas Receitas com Tarifas e Seguros no 1T25, totalizando R$ 13,7 bilhões (-4,3% t/t e +4,6% a/a). Acreditamos que a performance será pressionada por efeitos sazonais típicos do primeiro trimestre, especialmente nas linhas de cartões de crédito e mercado de capitais.

Custo de Crédito (PDD): Evolução Controlada

Acreditamos que o Custo de Crédito (PDD) deve continuar controlado no 1T25, permanecendo estável a/a (-0,1% a/a), mas com leve avanço de +1,6% t/t, refletindo uma abordagem cautelosa diante de um cenário macroeconômico mais desafiador para este ano. A Inadimplência (acima de 90 dias) deve seguir em trajetória de melhora gradual, impulsionada por dinâmicas positivas nas carteiras de Pessoa Física e PMEs, mas provavelmente sem muito mais espaço para melhoras relevantes ao longo do ano. Projetamos o indicador em 2,32%, representando queda de -0,03 pp t/t e -0,39 pp a/a.

Despesas Administrativas: Queda Sazonal Sequencial

Esperamos uma queda sequencial relevante nas despesas administrativas no 1T25, totalizando R$ 15,6 bilhões (-6,9% t/t e +8,1% a/a). O movimento deve refletir uma combinação de efeitos sazonais favoráveis, como a menor contabilização de provisões relacionadas a férias e uma redução nas despesas transacionais. Acreditamos que essa dinâmica favorável deve compensar a performance mais fraca na linha de receitas com tarifas no trimestre.

Imposto: Alíquota Beneficiada pelo JCP

Para o 1T25, projetamos uma alíquota efetiva de imposto de 30,0%, favorecida pelo pagamento de Juros Sobre o Capital Próprio (JCP). Esperamos que esse efeito positivo se amplifique ao longo do ano, à medida que a alta da TJLP impulsione o volume de JCP, contribuindo para uma redução gradual da carga tributária efetiva.