O Itaú reporta os resultados do 2T23 no dia 07/ago após o fechamento de mercado. Esperamos uma continuidade da boa dinâmica no segundo trimestre para o Itaú, apresentando mais um resultado com crescimento de lucro na comparação trimestral e anual, além de entregar um indicador de rentabilidade em níveis bem atrativos. Acreditamos que a transformação que o banco passa hoje, de uma visão produto para visão cliente é fator chave no longo prazo, contribuindo cada vez mais para que a instituição consiga melhorar a oferta para clientes chaves e melhor selecionar quais clientes geram maior valor.

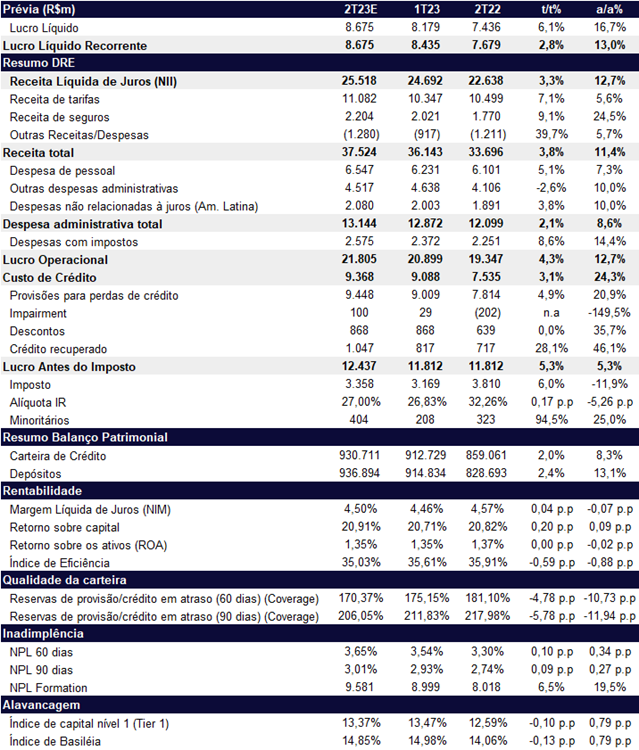

Nossas projeções incorporam um lucro líquido recorrente de R$ 8,7b para o 2T23 (+2,8% t/t e +13,0% a/a) com uma rentabilidade (ROE) de 20,9%, ainda bem acima dos pares privados (Santander e Bradesco).

A margem financeira (NII) deve apresentar uma ligeira expansão no trimestre devido ao crescimento mais moderado da carteira e spread relativamente estáveis, além da margem com mercado (tesouraria) continuar com um desempenho bem melhor que seus pares devido ao hedge (proteção) contra a alta dos juros. As despesas administrativas e o custo de crédito devem ficar relativamente estáveis na comparação trimestral.

Acreditamos que o lucro esperado poderia ser melhor, mas os níveis de provisão para devedores duvidosos (PDD) devem continuar em patamares elevados, já que os níveis de inadimplência ainda não devem dar sinais de estabilização.

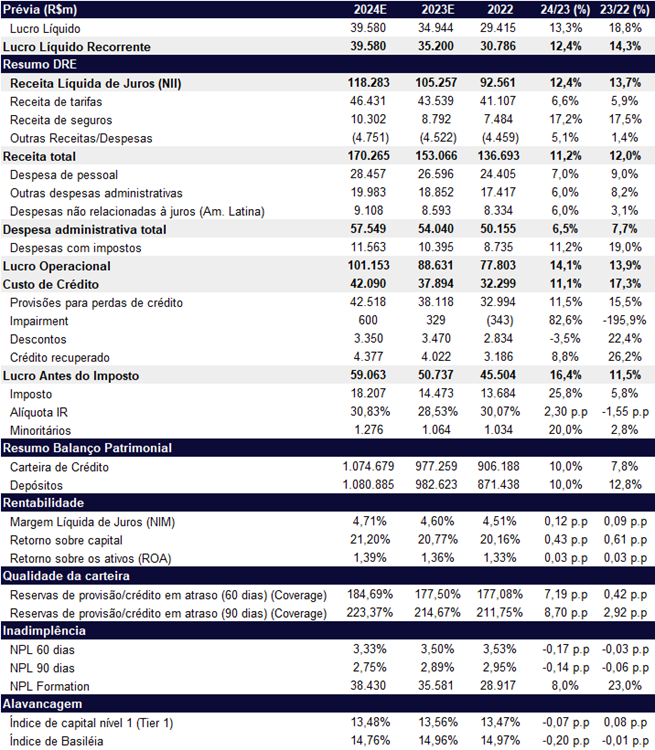

Dessa forma, continuamos com nossa visão mais otimista para a companhia e reiteramos nossa recomendação de COMPRAR com um leve aumento no preço alvo para R$35,8 para as ações preferenciais (PN), dado uma suave melhora na taxa de desconto. Vemos o preço de mercado atrativo, negociando apenas 7,97x P/L 2023E e 7,08x P/L 2024E, além de um P/VP de 1,57x 2023E. Para as ações ordinárias (ON), temos um preço alvo de R$ 34,0, negociando a atrativos 6,89x P/L 2023E, 6,13x P/L 2024E e 1,36x P/VP 2023E.

Carteira

Para este trimestre, esperamos que a carteira de crédito volte a crescer nas linhas de pessoas físicas (PFs), Pequenas e Médias Empresas (PMEs) e Grandes empresas, mas ainda com prioridade em produtos mais conservadores. Assim, estimamos um pequeno crescimento de 2,0% t/t e 8,3% a/a. Já para o ano cheio de 2023, projetamos uma expansão tímida de apenas 7,8% a/a com um total de R$ 977b, devido ao ciclo de crédito mais restrito.

Margem financeira (NII)

Esperamos que a margem financeira (NII) apresente um total de R$ 25,5b para o trimestre, crescimento de 3,3% t/t e com uma desaceleração na comparação anual, mas com expansão de 12,7% a/a, acima do crescimento da carteira de crédito.

- NII Clientes: Acreditamos que esta linha deve apresentar uma desaceleração na comparação anual devido a (i) crescimento mais fraco da carteira e (ii) introdução de produtos mais conservadores, o que reduz o spread. Esperamos um total de R$ 24,8b para a linha (3,0% t/t e 12,6% a/a).

- NII Mercado: Para esta linha, acreditamos que continuará entregando valores positivos e agregando para o resultado total. Estimamos um total de R$ 750m para o trimestre (16,3% t/t e 15,4% a/a).

Custo de Crédito

Em nossas projeções, estimamos que o custo de crédito apresente um leve aumento de 3,1% t/t para R$ 9,37b, mas com expansão mais forte de 24,3% a/a, dado o ciclo do crédito, mas mais contido que Bradesco e Santander. O leve crescimento trimestral deve ser puxado por um pequeno aumento nas provisões (PDD) devido ao cenário ainda desafiador com inadimplência que ainda devem subir marginalmente. Já o forte crescimento anual é reflexo dessa piora da inadimplência que vem ocorrendo ao longo dos últimos trimestres. Para o ano, esperamos que a linha de custo de crédito fique em R$ 37,9b, próximo do meio do guidance.

Serviços e seguros

Esperamos que a linha de receita de serviços e seguros tenha um crescimento de 7,4% t/t e 8,3% a/a, impulsionado principalmente por seguros que tem apresentado um bom desempenho após a reestruturação da vertical. Por outro lado, a receita de serviços deve continuar em níveis mais tímidos com o mercado de capitais mais restrito. Para 2023, estimamos que a receita de serviços e seguros deve ficar um pouco acima da faixa baixa do guidance em R$ 52,3b (7,7% a/a).

Despesas administrativas

Para as despesas administrativas não esperamos nenhuma surpresa, com um leve crescimento de 2,1% t/t devido a sazonalidade de 1T que é usualmente mais fraco. Já na comparação anual, esperamos uma expansão de 8,6%, refletindo principalmente o dissídio que ocorreu no final de 2022 e investimentos atrelados a agenda de crescimento. Para o ano cheio de 2023, estimamos as despesas próximo do meio do guidance em R$54b (7,7% a/a).

Imposto

Esperamos que a alíquota de imposto fique em 27,0%, próximo do apresentado no 1T23, beneficiado pela distribuição de Juros sobre Capital Próprio (JCP). Com isso, acreditamos que para o ano, o banco possa apresentar uma alíquota menor que o guidance de 30%.