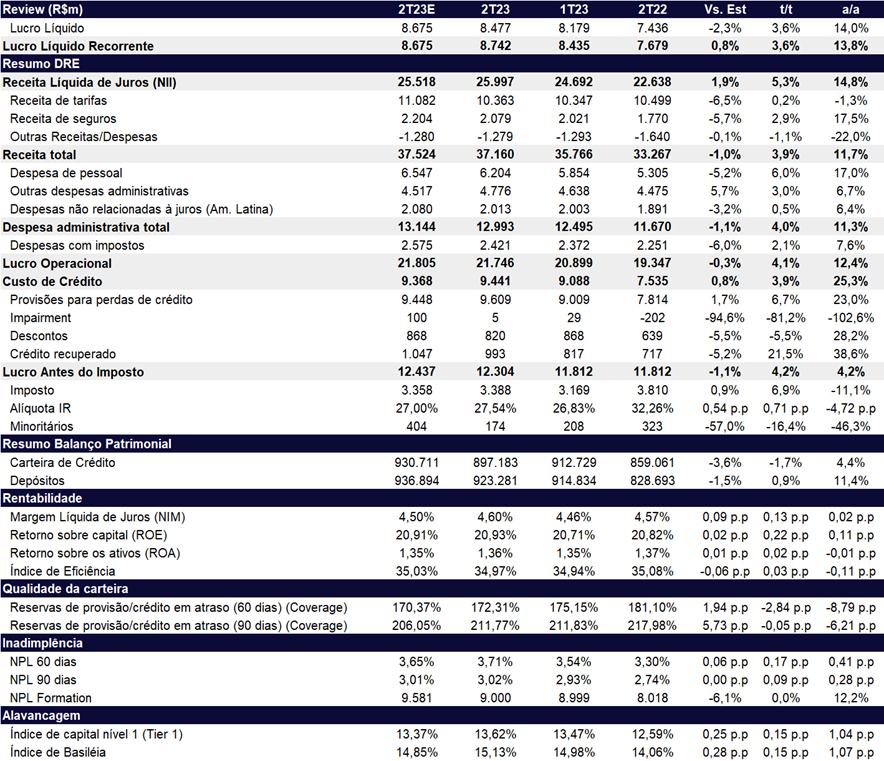

O Itaú reportou mais um trimestre de resultados consistentes com rentabilidade (ROE) de 20,9%, bem acima de seus concorrentes privados (Santander e Bradesco). Com um robusto lucro líquido de R$ 8,7b (+3,6% t/t e +13,8% a/a), o resultado veio em linha com nossas estimativas e consenso do mercado.

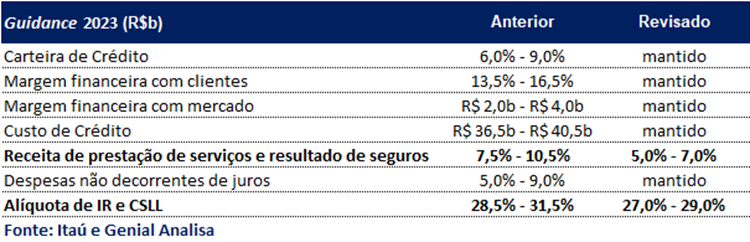

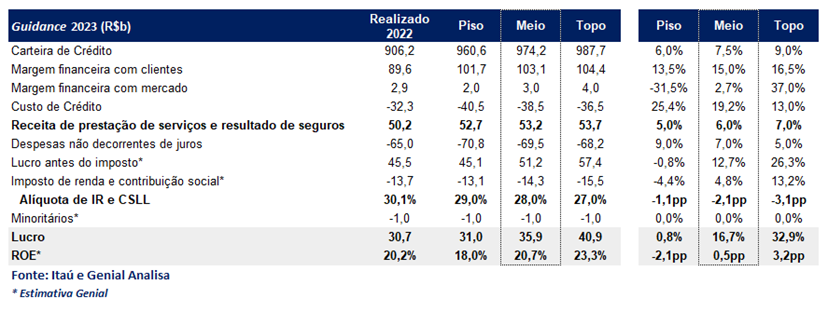

O Itaú revisou para baixo seu guidance de receita de serviços por conta de um início de ano fraco no banco de investimento, que já era esperado. Por outro lado, o banco diminuiu o guidance de alíquota efetiva de imposto. Na nossa simulação, as duas mudanças se anularam não trazendo impacto relevante no lucro implícito do guidance. Nossa simulação continua apontando para um lucro de R$ 35,9b no meio do guidance, implicando em um crescimento de 16,7% em 2023, sem mudanças em relação ao antigo guidance.

Do lado mais negativo, a carteira contraiu sequencialmente em -1,7%, muito por conta da desvalorização da carteira em dólar e outras moedas. Excluindo esse efeito, o crescimento seria levemente positivo. Apesar do banco não ter feito mudanças no guidance de crescimento crédito, acreditamos que termine o ano na faixa baixa do guidance de 6% a 9%. Do lado mais positivo, vemos uma gradual melhora sobre o controle da qualidade de crédito, levando ao banco ficar provavelmente na faixa mais baixa do guidance de custo de crédito de R$ 36,5b a R$ 40,5b para o ano de 2023.

Seguimos confiantes com a nossa tese que o Itaú continuará entregar resultados consistentes com rentabilidade em torno de 20% no futuro próximo. Reiteramos o Itaú como nosso top pick entre os bancos, com recomendação de COMPRAR e preço alvo de R$ 35,8. Na nossa visão, a ação do Itaú continua negociando em patamares atrativos de 7,7x P/L 23E, 6,85x P/L 24E e 1,5x P/VP 23E.

Revisão do Guidance: Sem impacto no lucro

O banco revisou o guidance de 2023, alterando apenas as linhas de receita de prestação de serviços e resultado de seguros e alíquota efetiva de IR/CS, ambas com uma redução para o ano.

Como o banco não oferece um guidance de lucro, estimamos o lucro de acordo com cada item do guidance. Na nossa simulação, não há alteração relevante no lucro implícito do banco nos dois guidances. Em ambas as simulações (antes e depois da mudança de guidance), os lucros no meio do guidance continuam sendo de R$ 35,9b para 2023.

Crédito: Encolheu

A Carteira de crédito (sem garantias financeiras prestadas) atingiu R$ 897,2b (-1,7% t/t e +4,4% a/a), abaixo de nossas expectativas (2% t/t e 8,4% a/a). Já a carteira expandida apresentou um montante de R$ 1,15b (-0,1% t/t e +6,2% a/a), que excluindo o impacto negativo da variação cambial, teria um leve crescimento de 1,3% t/t e 7,0% a/a. A carteira de Pessoa Física (PF) continua desacelerando (+0,7% t/t e +8,9% a/a), com destaque negativo para a queda de -1,5% t/t do cartão de crédito e destaque positivo para o crédito pessoal que cresceu 3,9% t/t e 21,1% a/a. A pessoa jurídica (PJ) puxou negativamente, impactada pela variação cambial (-1,7% t/t e -0,6% a/a). Além disso, a carteira América Latina também ajudou na contração da carteira (-6,2% t/t e +3,6% a/a).

Margem financeira (NII): Tesouraria foi forte

A margem financeira (NII) atingiu R$ 26b (+5,3% t/t e +14,8% a/a), levemente acima do que esperávamos, R$ 25,5b. Ambas as linhas, NII Clientes e NII Mercado apresentaram bons resultados, com destaque para o NII Mercado.

NII Clientes: A margem com clientes atingiu R$ 25b (+3,7% t/t e +13,4% a/a), em linha com as nossas expectativas, com um desempenho bem acima do crescimento da carteira. Além do spread com leve melhora de 0,1 pp t/t para 8,8%, outros fatores contribuíram, como o maior volume médio de crédito e maior quantidade de dias úteis no trimestre.

NII Mercado: A margem com o mercado atingiu R$ 1,1b (+65,9% t/t e +64,6% a/a), acima das nossas expectativas de R$ 750m. A melhora é reflexo de ganhos na gestão de ativos e passivos, além da remuneração de investimentos no exterior.

Receitas de prestação de serviços/seguros

A receita de prestação de serviços/seguros teve um desempenho aquém do guidance, provocando uma revisão de estimativas para o ano. A receita com serviços/seguros atingiu R$ 12,4b (+0,6% t/t e +4,0% a/a) no 2T23, abaixo de nossas expectativas de R$ 13,3b.

Serviços: A receita de serviços veio fraca, alcançando apenas R$ 10,3b (+0,2% t/t e -1,3% a/a). As receitas com cartão de crédito e débito se mantiveram no mesmo patamar t/t, consequência das menores emissões (-3,1% t/t e +7,1% a/a), que compensou o aumento de take rate na adquirência. As receitas com serviços de conta corrente (-3,1% t/t e -10,1% a/a) e administração de recursos (-3,9% t/t e -9,8% a/a) ainda continuam fracas, reflexo de reduções de tarifas e menos ganhos com fees de performance, respectivamente. Do lado positivo, vemos uma retomada na Assessoria Econômica-Financeira e Corretagem (24,5% t/t e -17,8% a/a), refletindo a melhora do mercado de capitais, mas apesar da melhora t/t continuam bem mais fracas que no ano passado, provocando uma revisão para baixo do guidance.

Seguros: A unidade de seguros continuou rodando com um bom crescimento. O resultado de seguros alcançou R$ 2,08b (+2,9% t/t e +17,5% a/a). O crescimento t/t e a/a é reflexo principalmente do avanço nos prêmios ganhos (+2,5% t/t e +11,4% a/a) e do resultado de equivalência patrimonial (+33,7% t/t e +303% a/a) que consiste principalmente no resultado de Porto Seguro com um mês de defasagem.

Custo de crédito e Inadimplência

O custo de crédito ficou em R$ 9,4b (+3,9% t/t e +25,3% a/a), impulsionado pelo aumento das despesas de provisões para créditos duvidosos (PDD) que expandiu 6,7% t/t e 23,0% a/a. A PDD no trimestre foi marcada principalmente pelos negócios de atacado no Brasil, devido à normalização do fluxo de provisionamento neste segmento, enquanto na comparação anual o maior impacto continuou vindo do segmento de negócios varejo Brasil.

Por fim, o custo de crédito foi levemente amenizado pela recuperação de créditos baixados como prejuízo que evoluiu 21,5% t/t e 38,6% a/a. A evolução trimestral da recuperação de crédito ocorreu principalmente pela venda de carteiras que se encontravam em prejuízo no valor de R$ 2,4b, com impacto positivo de R$ 100m na linha de recuperação e R$ 55m no resultado recorrente gerencial. Além disso, o banco vendeu R$ 185m de carteira ativa com atraso e mais R$ 99m de carteira ativa sem atraso. O impacto dessas duas últimas foi de R$ 7m no resultado recorrente gerencial.

A inadimplência acima de 90 dias (NPL 90) apresentou crescimento de 0,1pp t/t e 0,3pp a/a, chegando a 3,0%. A expansão trimestral está relacionada à carteira de micro, pequenas e médias empresas no Brasil, principalmente as de menor faturamento e no middle. Já o segmento de pessoas físicas e grandes empresas ficaram estáveis no trimestre.

Por fim, o índice de cobertura ficou estável na comparação trimestral em 212%, mas com piora de 6pp a/a, comportamento bem melhor que Bradesco e Santander, que viram seus índices de cobertura sendo consumidos esse trimestre.

Despesas não decorrentes de juros

As despesas totais, atingiram o total de R$ 13b, apresentando um crescimento de 4,0% t/t e 11,3% a/a. A expansão trimestral ocorreu pela sazonalidade de 1T, enquanto o aumento anual foi puxado pelos investimentos em negócios e tecnologia.

Neste trimestre, ajustamos a despesa com pessoal para a visão da companhia (gerencial), o que reduziu esta linha e aumentou o segmento de outras receitas/despesas. Assim, a despesa de pessoal ficou em R$ 6,2b (6,0% t/t e 17,0% a/a), puxado na visão trimestral pelo maior volume de férias e desligamentos de funcionários, enquanto na comparação anual o aumento ocorreu pelo acordo coletivo feito no final de 2022 e maiores despesas com participação nos resultados.

No 2T23, o Itaú apresentou um total de 99,9 mil colaboradores (-1,2 mil t/t e estável a/a), além de encerrar 106 agências físicas e PABs no Brasil.

Capital

O índice de Capital Nível I atingiu 13,6% (+0,15 pp t/t e +1,04 pp a/a), o índice de Basiléia também se mantém robusto, em 15,1% (+0,15 pp t/t e +1,07pp a/a). Segundo o banco, com as mudanças regulatórias a partir do 3T23, o Capital Nível I atingiria 14,7%, aumentando as chances de um aumento de payout para o ano de 2023, apesar de setor esperar um aperto regulatório em 2025 de Basiléia decorrente de um acréscimo de requerimentos em riscos operacionais.

Captações

O funding de clientes cresceu 1,9% t/t e 17,4% a/a, puxado principalmente pelos recursos de letras e certificados de operações estruturadas que apresentaram forte expansão de 7,3% t/t e 57,9% a/a.

Os recursos sob gestão apresentaram um total de R$ 2,4t (+4,7% t/t e +11,1% a/a), apresentando um bom crescimento tanto em produtos próprios quanto na plataforma aberta.