Em dezembro de 2024, continuamos a observar uma dinâmica positiva para o crédito no cenário nacional, de acordo com os dados divulgados pelo Banco Central Brasileiro (Bacen). No mês, houve uma queda na inadimplência do sistema financeiro, com uma significativa retração de -0,2pp m/m e -0,23pp a/a, o que contribuiu para a uma aceleração no crescimento do crédito de +10,93% a/a (vs. 10,74% a/a em nov/24).

A redução da inadimplência foi impulsionada pela melhora no segmento de crédito livre, principalmente pelas linhas de Cartão de Crédito e Aquisição de Imóveis. Além disso, a inadimplência no crédito direcionado rural reverteu a tendência de deterioração dos últimos meses, apresentando uma queda de -0,5pp m/m, o que consideramos positivo para o cenário do Banco do Brasil, cujo 1/3 de toda carteira é rural e que sofreu com a elevada inadimplência do segmento nos últimos meses (link para a leitura do relatório).

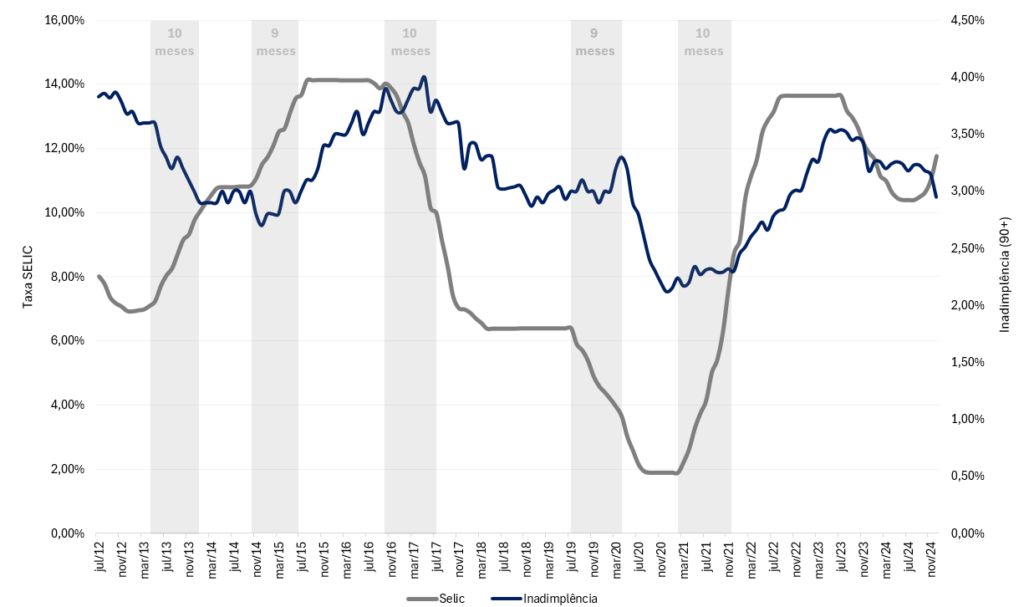

Nesse contexto, acreditamos que o ciclo de alta de juros iniciado em setembro de 2024, combinado com as incertezas fiscais, a valorização do dólar e potenciais pressões inflacionárias, deve aumentar a inadimplência nos próximos trimestres, elevando o custo do crédito. Nossa análise indica um intervalo de aproximadamente nove-dez meses desde o início do ciclo de aperto monetário até o início de uma piora consistente na inadimplência. Dessa forma, projetamos uma deterioração do crédito a partir do meio de 2025.

Taxa Selic x Inadimplência: Movimentações na SELIC impactam inadimplência com delay de 9-10 meses

O aumento da taxa de juros vem pressionando spread bancário, que alcançou 17,8% (-0,7pp m/m e -1,74pp a/a).

Também foi registrada uma alta marginal no endividamento de renda das famílias de 0,1pp m/m e 0,1pp a/a, mas em contraste, uma estabilidade mensal e queda no comparativo anual (-0,2pp a/a) do comprometimento de renda das famílias.

Por fim, em dezembro de 2024, as instituições financeiras privadas nacionais conquistaram +0,07pp m/m em participação de mercado, enquanto as instituições públicas (ex-BNDES) registraram queda de -0,18pp m/m.

Crédito: Aceleração t/t e a/a

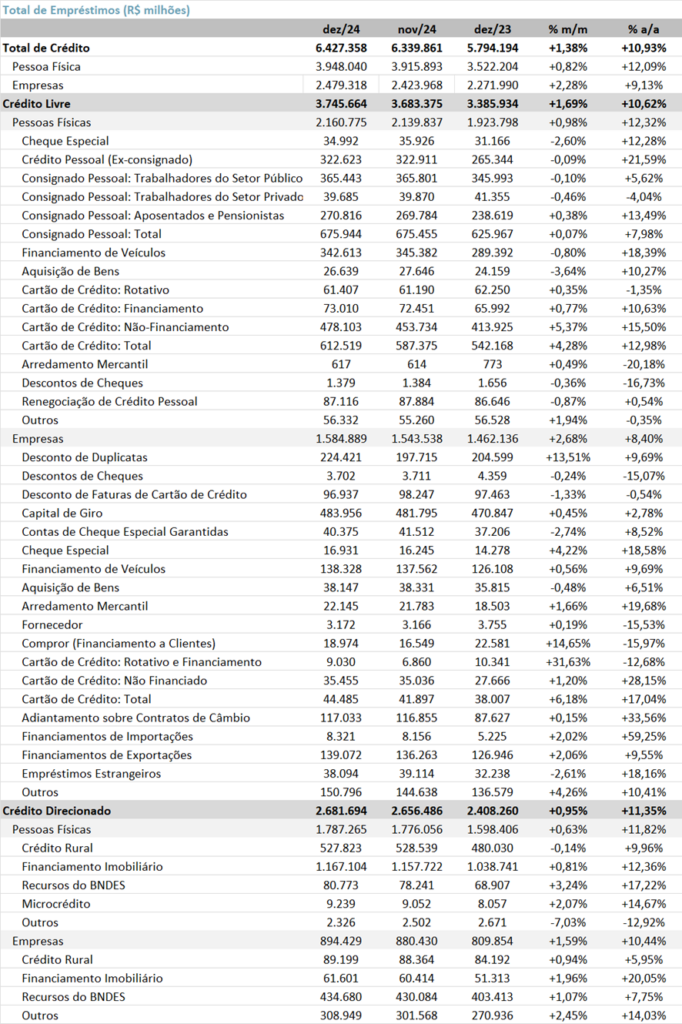

O saldo total de crédito no Sistema Financeiro Nacional (SFN) alcançou R$ 6,4 trilhões em dezembro de 2024, registrando um aumento de +1,38% em relação ao mês anterior e de +10,94% na comparação anual, continuando em tendência de aceleração do crescimento do crédito no m/m e a/a.

No mês, observamos uma expansão de +2,28% m/m no saldo de crédito para empresas (PJ), atingindo um total de R$ 2,48 trilhões. O crédito para as pessoas físicas (PF) também registrou alta de +0,82% m/m, ficando em R$ 3,95 trilhões. O crédito destinado a empresas e pessoa física registraram crescimento de +9,13% a/a e +12,09% a/a, respectivamente.

Crédito livre atingiu R$ 3,75 trilhões em dez/24, apresentando expansão de +1,69% m/m e de +10,62% a/a. O crédito livre destinado para as empresas apresentou crescimento de +2,68% m/m e +8,40% a/a, atingindo R$ 1,58 trilhões. O mês foi beneficiado pela expansão das carteiras de desconto de duplicatas (+13,51% m/m) e pelas carteiras de cartão de crédito (+6,18% m/m). Já o crédito livre do segmento pessoa física expandiu +0,98% m/m e +12,32% a/a, ficando em R$ 2,16 trilhões, impulsionado no mês pelo avanço também das carteiras de cartão de crédito (+4,28% m/m), e pela carteira de outros (+1,94% m/m).

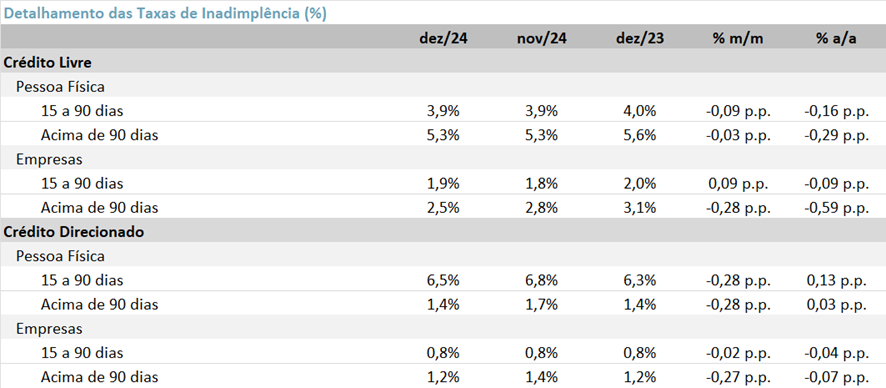

Inadimplência: Forte melhora!

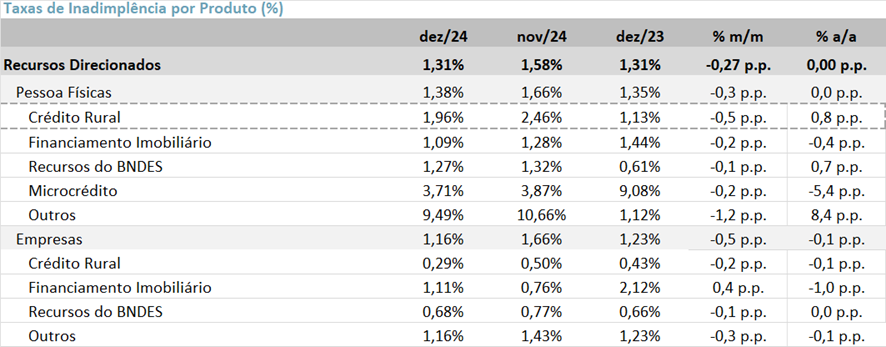

Em novembro de 2024, a inadimplência do Sistema Financeiro Nacional (SFN) atingiu 2,95%, registrando uma queda de -0,20pp em relação ao mês anterior e de -0,23pp na comparação anual

A inadimplência do segmento de pessoa física apresentou queda de -0,2pp m/m e de -0,2pp a/a, totalizando 3,5%. O segmento de pessoa jurídica também apresentou queda na comparação mensal (-0,2pp m/m) e anual (-0,5pp a/a), atingindo 2,0%.

A inadimplência do crédito livre de pessoa física ficou em 5,3% (estável m/m e -0,29pp a/a). A inadimplência de crédito livre de empresas chegou a 2,5% (-0,28pp m/m e -0,59pp a/a).

Já no crédito direcionado, a inadimplência demonstrou queda de -0,27pp m/m e estabilidade a/a, alcançando 1,3%. O crédito rural depois de uma trajetória de elevada inadimplência, passou a apresentar queda de -0,5pp m/m, apesar de alta de +0,8pp a/a, alcançando 1,96% em dezembro.

Cartão de crédito: A inadimplência para pessoa física no cartão de crédito total com recursos livres, que inclui a modalidade do parcelado sem juros, ficou em 6,92% (-0,14pp m/m e -0,49pp a/a). Já a inadimplência no cartão de crédito rotativo teve uma alta de +1,24pp m/m e 1,19pp a/a, chegando a 55,1%, ainda em patamares altos. Já a inadimplência no cartão de crédito parcelado apresentou uma contração de –0,05pp m/m, mas alta de +1,63pp a/a, chegando em 11,72%.

Aquisição de automóveis: O crédito destinado para aquisição de veículos para pessoa física apresentou retração na taxa de inadimplência na comparação mensal (-1,16pp m/m) e anual (-0,99pp a/a), ficando em 4,20%.

Crédito pessoal não consignado: A inadimplência do crédito pessoal não consignado apresentou aumento de +0,09pp m/m, mas retração de -0,23 a/a, com um total de 5,98%.

Cheque especial: A inadimplência do segmento pessoa física ficou e 12,59%, alta de +1,28pp m/m, mas queda de -1,04pp a/a.

Cobertura: No mês de dezembro, os bancos apresentaram uma forte expansão de +9,09pp m/m e de +1,40pp a/a no índice de cobertura (saldo de provisões para fazer frente aos créditos em atraso), chegando a 193,2%.

Comprometimento/Endividamento de renda: Em níveis elevados

O endividamento das famílias ficou em 48,2% em nov/24, ainda em níveis altos, apresentando uma alta marginal de +0,1pp m/m e +0,1pp a/a. O comprometimento de renda se manteve estável em 26,3% no mês, ainda em trajetória de queda desde agosto de 2024 (-0,2pp a/a).

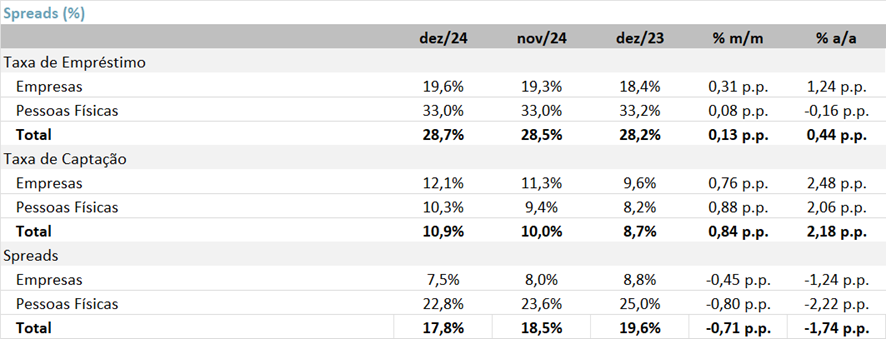

Spread: Menor spread t/t e a/a

A taxa média de empréstimo das novas concessões em dez/24 atingiu 28,7% a.a., representando um avanço de +0,13pp m/m e +0,44pp a/a.

A taxa de captação apresentou uma significativa alta de +0,84pp m/m e +2,18pp a/a, alcançando 10,9%.

Pressionado pelo aumento da taxa de captação, o spread bancário caiu para 17,8% (-0,71pp m/m e -1,74pp a/a). No segmento de pessoas físicas, o spread apresentou queda de -0,80pp m/m e -2,22pp a/a, ficando em 22,8%. No segmento de empresas o spread também apresentou uma queda, retraindo -0,45pp m/m e -1,24pp a/a, chegando a 7,5%.

Market Share de Crédito: Aumento de share das instituições privadas

Em dez/24, as instituições financeiras privadas apresentaram uma leve expansão de participação de mercado no mês (+0,07pp m/m) e no ano (+0,78pp a/a), totalizando 43,5% de market share.

As instituições financeiras públicas (ex-BNDES) reportaram leve retração de participação de mercado no mês (-0,18pp m/m) e no ano (-0,32pp a/a), totalizando 34,4% de market share.

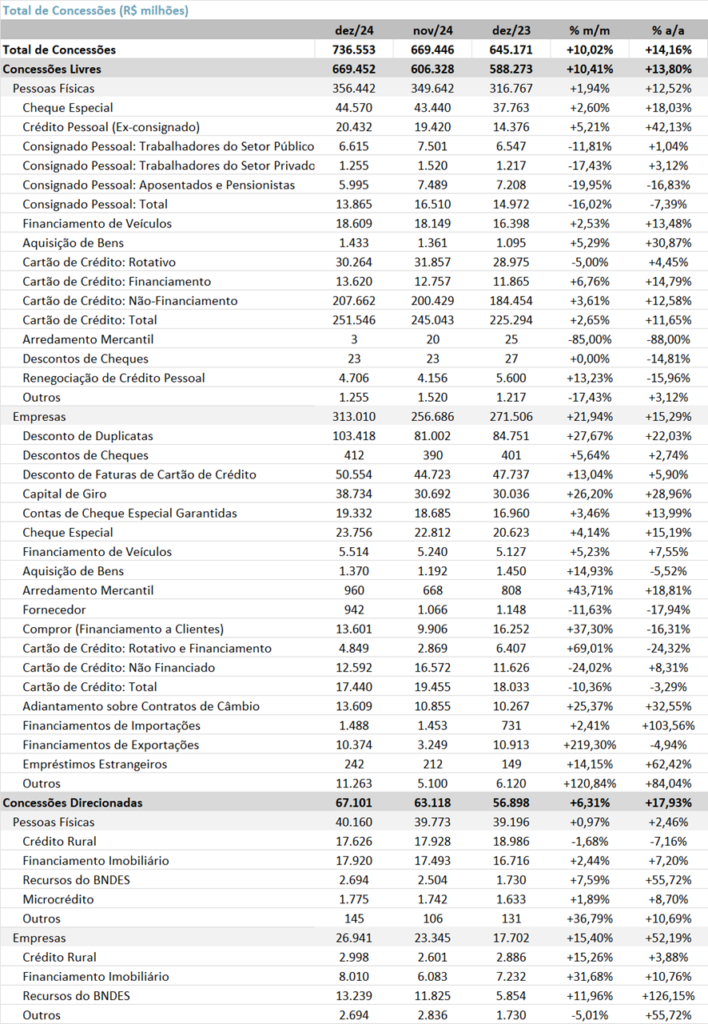

Concessão de Crédito: Avanço t/t e a/a

Concessões de crédito atingiram o total de R$ 694,4 bilhões, (+1,24% m/m e +12,72% a/a). As concessões livres apresentaram uma expansão de +10,41% m/m e +13,80% a/a, ficando em R$ 669,5 bilhões. O segmento de pessoa física (PF) apresentou crescimento de +1,94% m/m e +12,52% a/a, totalizando R$ 356,4 bilhões. O segmento de pessoa jurídica (PJ) também apresentou um resultado positivo, com alta de +21,94% m/m e +15,29% a/a, fechando em R$ 313,0 bilhões.

Por fim, as concessões direcionadas registraram expansão de +1,23% m/m e +12,72% a/a, totalizando R$ 693,7 bilhões. O segmento de pessoa jurídica (PJ) (R$ 26,9 bilhões) apresentou crescimento de 15,40% m/m e 52,19% a/a. O segmento de pessoa física (PF) também demonstrou uma alta (+0,97% na comparação mensal e +2,46% a/a.

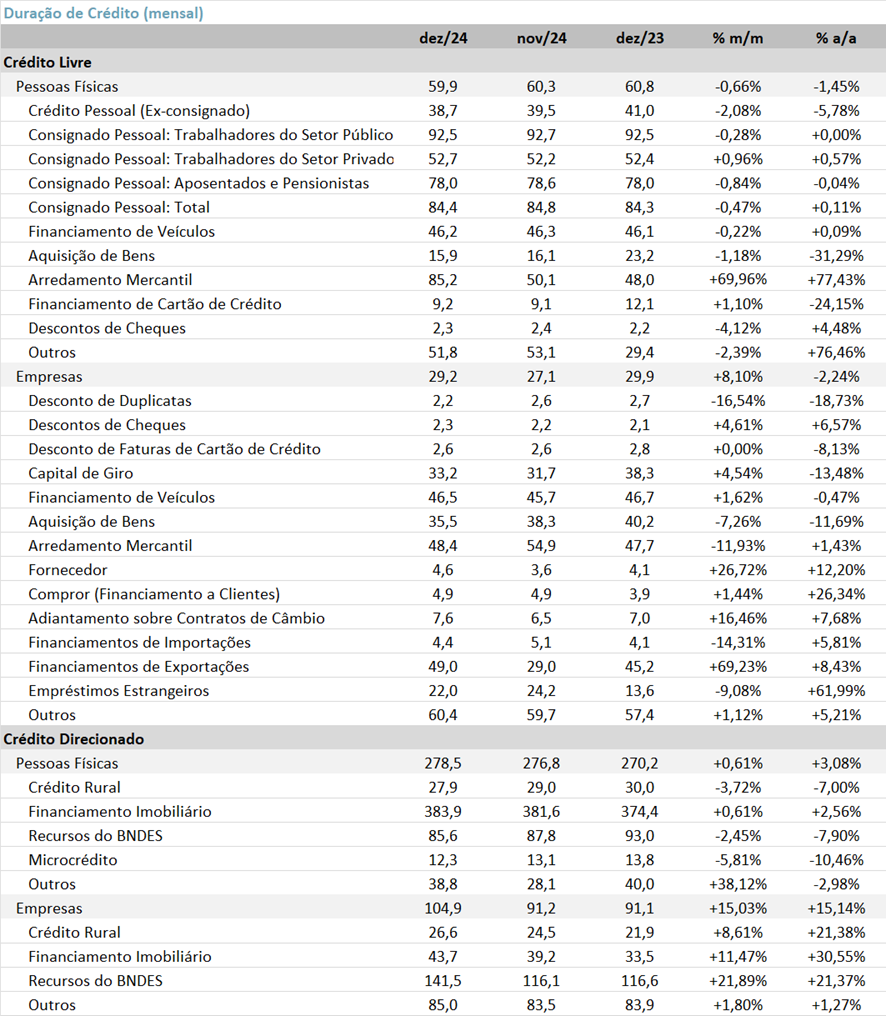

Duration: o prazo médio de duração de crédito livre apresentou queda mensal e anual no segmento Pessoa Física (-0,66% m/m e -1,45% a/a), atingindo 59,9 meses. Já segmento de Empresas registrou uma alta de +8,1% m/m, mas queda de -2,2% a/a, chegando a 29,2 meses. Por fim, o prazo do crédito direcionado para Pessoas Físicas teve alta de +0,6% m/m e +3,1% a/a, atingindo 278 meses. Já o segmento direcionado de Empresas apresentou um forte avanço de +15,0% m/m e 15,1% a/a, chegando a 105 meses.