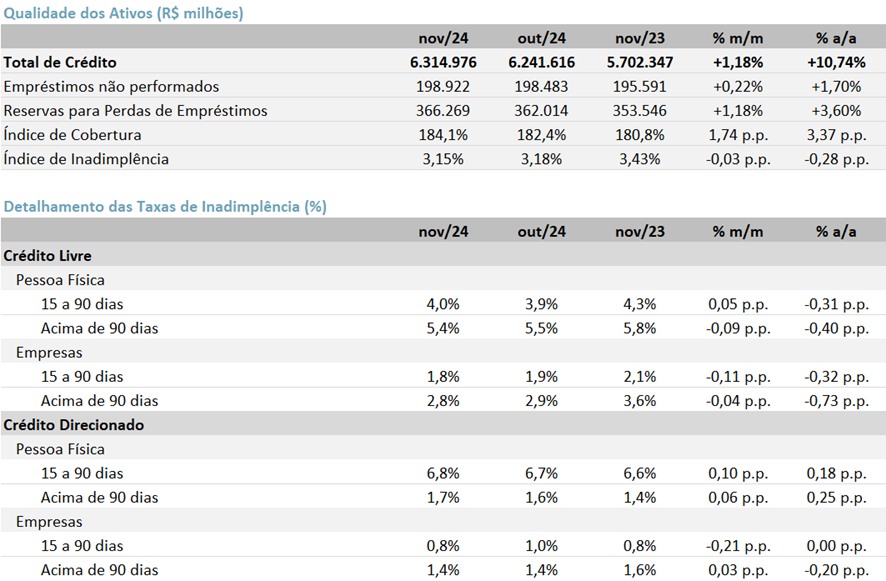

Em novembro de 2024, observamos uma dinâmica mais favorável para o crédito no cenário nacional, de acordo com os dados divulgados pelo Banco Central Brasileiro (Bacen). No mês, houve uma redução na inadimplência do sistema financeiro, com quedas de -0,03pp m/m e -0,28pp a/a, o que contribuiu para a retomada do crescimento do crédito e acelerou o ritmo de expansão anual, alcançando 10,74% a/a (vs. 10,6% a/a em out/24).

A redução da inadimplência foi impulsionada pela melhora no segmento de crédito livre, principalmente pelas linhas de Cartão de Crédito e Rotativo. No entanto, a inadimplência no crédito direcionado rural novamente apresentou deterioração. De acordo com nossas conversas com o Banco do Brasil (link para a leitura do relatório), essa piora provavelmente reflete um volume remanescente de crédito de custeio agrícola que agora está entrando em atraso. Para o Banco do Brasil, esse cenário aponta para uma nova deterioração na inadimplência 90+ do banco no 4T24.

Nesse contexto, também acreditamos que o ciclo de alta de juros iniciado em setembro de 2024, aliado às incertezas fiscais, à valorização do dólar e a potenciais pressões inflacionárias, deve manter a inadimplência sob pressão nos próximos meses, elevando o custo do crédito. Como resultado, o aumento das taxas já resultou na elevação no spread bancário, que alcançou 18,6% (+0,2pp m/m e -1,44pp a/a), alinhado às nossas expectativas.

Também foi registrada uma leve redução no endividamento e no comprometimento de renda das famílias no mês, com quedas de -0,1pp m/m e -0,2pp a/a, e -0,1pp m/m e -0,5pp a/a, respectivamente. Esses indicadores sugerem um possível aumento no apetite dos consumidores por crédito.

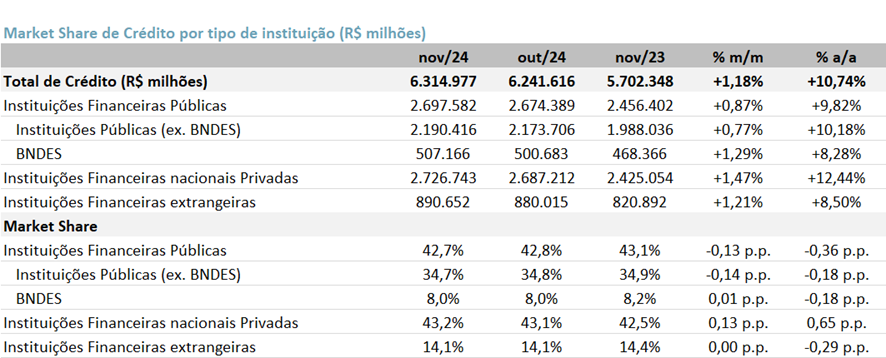

Por fim, em novembro de 2024, as instituições financeiras privadas nacionais conquistaram +0,13pp m/m em participação de mercado, enquanto as instituições públicas (ex-BNDES) registraram queda de -0,14pp m/m.

Crédito: Aceleração m/m e a/a

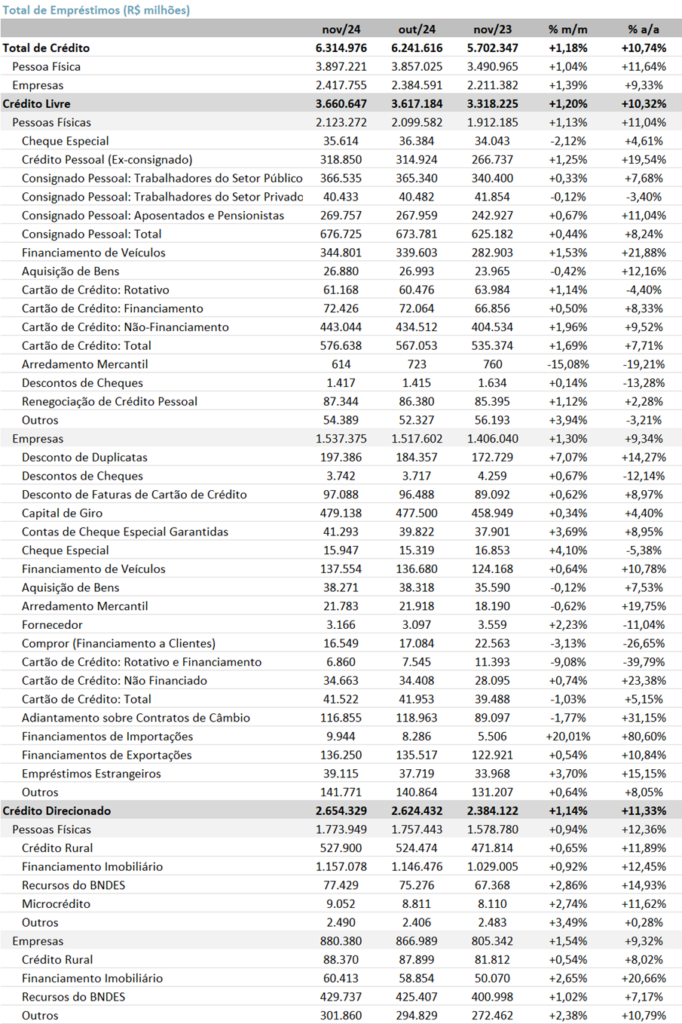

O saldo total de crédito no Sistema Financeiro Nacional (SFN) alcançou R$ 6,3 trilhões em novembro de 2024, registrando um aumento de +1,18% em relação ao mês anterior e de +10,74% na comparação anual, demonstrando uma aceleração do crescimento do crédito no m/m e a/a.

No mês, observamos um aumento de +1,39% m/m no saldo de crédito para empresas (PJ), atingindo um total de R$ 2,42 trilhões. O crédito para as pessoas físicas (PF) registrou expansão de +1,04% m/m, ficando em R$ 3,89 trilhões. O crédito destinado a empresas e pessoa física registraram alta de +9,33% a/a e +11,64% a/a, respectivamente.

Crédito livre atingiu R$ 3,66 trilhões em nov/24, apresentando expansão de +1,20% m/m e de +10,32% a/a. O crédito livre destinado para as empresas aumentou +1,30% m/m e +9,34% a/a, atingindo R$ 1,54 trilhões. O mês foi beneficiado pela expansão das carteiras de desconto de duplicatas (+7,07% m/m) e pelas contas de cheque especial garantidas (+3,69% m/m). Já o crédito livre do segmento pessoa física expandiu +1,20% m/m e +10,32% a/a, ficando em R$ 2,12 trilhões, impulsionado no mês pelo avanço das carteiras de cartão de crédito (+1,69% m/m), financiamento para a aquisição de veículos (+1,53% m/m) e crédito pessoal não consignado (+1,25% m/m).

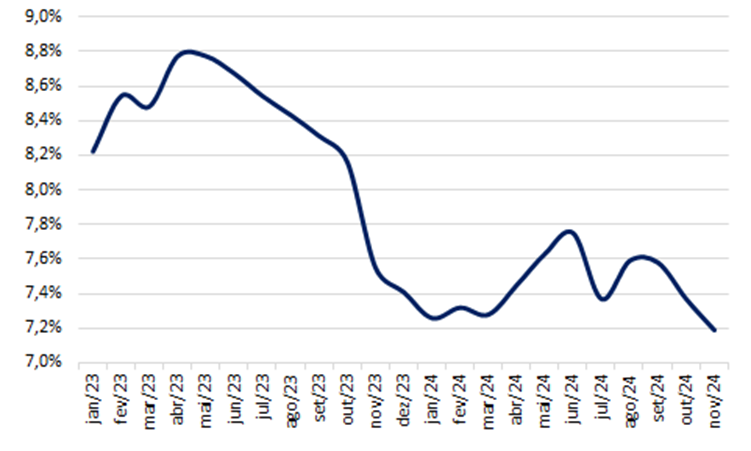

Inadimplência: Melhora do índice m/m e a/a

Em outubro de 2024, a inadimplência do Sistema Financeiro Nacional (SFN) atingiu 3,15%, registrando uma queda de -0,03pp em relação ao mês anterior e de -0,28pp na comparação anual, em conformidade com o movimento de queda iniciado no mês anterior.

A inadimplência do segmento de pessoa física apresentou estabilidade m/m e queda de -0,1pp a/a, totalizando 3,7%. O segmento de pessoa jurídica também apresentou manutenção do índice na comparação mensal, e queda de -0,5pp a/a, atingindo 2,3%.

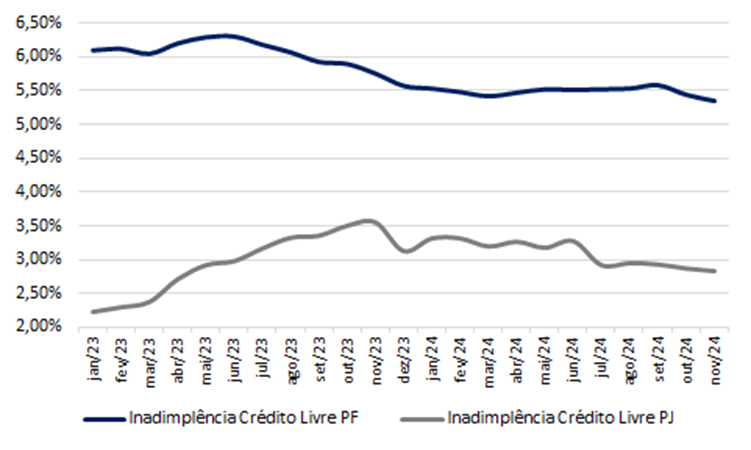

A inadimplência do crédito livre de pessoa física ficou em 5,4% (-0,1pp m/m e -0,4pp a/a). A inadimplência de crédito livre de empresas chegou a 2,8% (estável m/m e -0,7pp a/a).

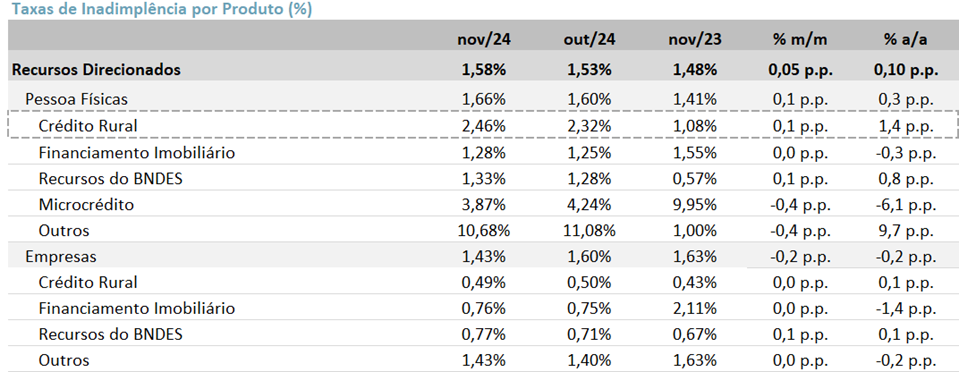

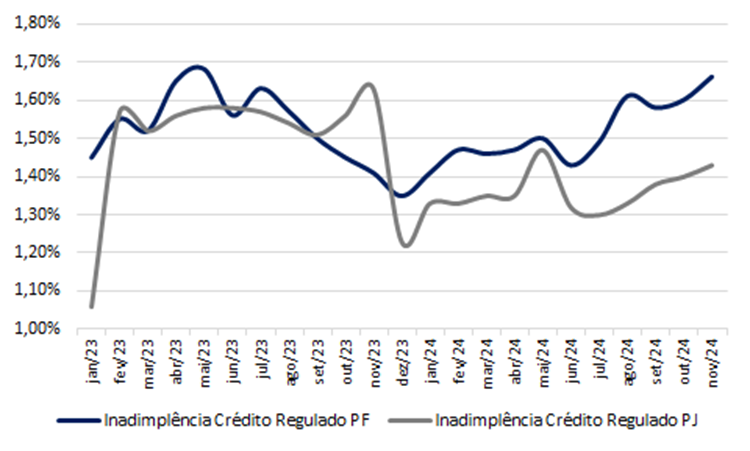

Já no crédito direcionado, a inadimplência demonstrou expansão de +0,05pp m/m e +0,1pp a/a, alcançando 1,58%. O crédito rural seguiu apresentando piora (+0,1pp m/m e +1,4pp a/a), o que indica um volume de crédito remanescente de custeio agrícola que se tornou inadimplente 90+ nesse mês.

Inadimplência (+90) por segmento – Crédito Livre

Inadimplência (+90) por segmento – Crédito Regulado

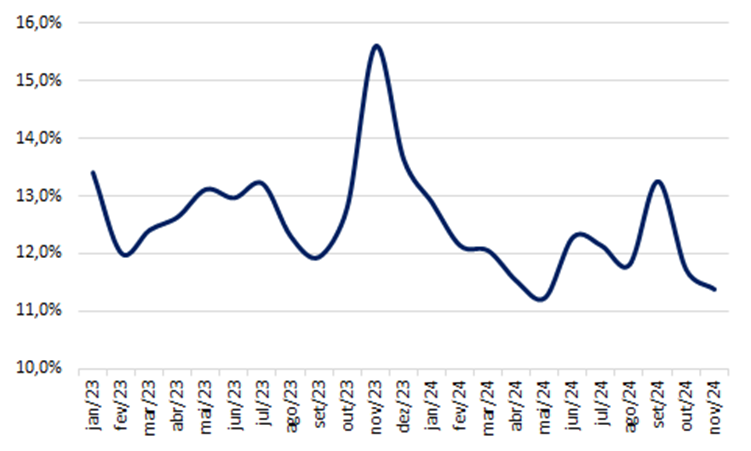

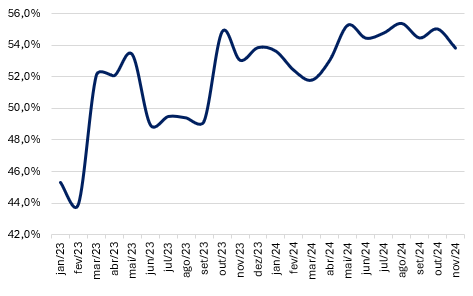

Cartão de crédito: A inadimplência para pessoa física no cartão de crédito total com recursos livres, que inclui a modalidade do parcelado sem juros, ficou em 7,19% (-0,18pp m/m e -0,35pp a/a). Já a inadimplência no cartão de crédito rotativo teve uma retração de -1,20pp m/m e -0,78pp a/a, chegando a 53,83%, ainda em patamares elevados. Já a inadimplência no cartão de crédito parcelado apresentou uma leve retração de -0,02pp m/m, mas forte alta de +2,14pp a/a, chegando em 11,77%.

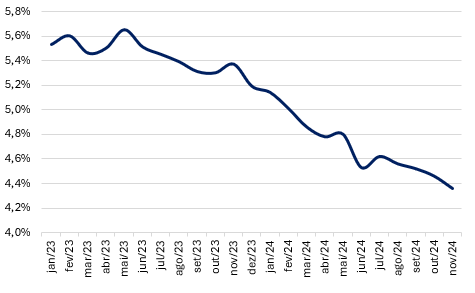

Aquisição de automóveis: O crédito destinado para aquisição de veículos para pessoa física apresentou queda na taxa de inadimplência na comparação mensal (-0,1pp m/m) e anual (-1,01pp a/a), ficando em 4,36%.

Crédito pessoal não consignado: A inadimplência do crédito pessoal não consignado apresentou expansão de +0,04pp m/m, mas com retração de -0,64 a/a, com um total de 5,97%.

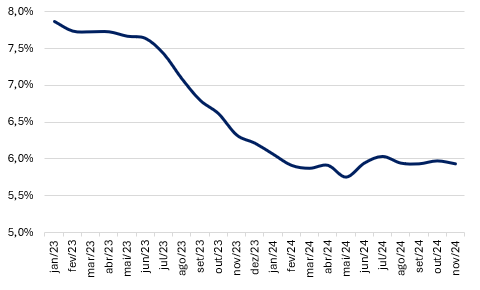

Cheque especial: A inadimplência do segmento pessoa física ficou em 11,37%, queda de -0,34pp m/m e –4,23pp a/a.

Inadimplência Cheque Especial

Inadimplência Crédito Pessoal Não Consignado

Inadimplência Aquisição de Veículos

Inadimplência Cartão de Crédito Total

Inadimplência Cartão de Crédito Rotativo

Cobertura: No mês de novembro, os bancos apresentaram uma expansão de +1,74pp m/m e de +3,37pp a/a no índice de cobertura (saldo de provisões para fazer frente aos créditos em atraso), chegando a 184,1%.

Comprometimento/Endividamento de renda: Ainda em níveis elevados

O endividamento das famílias ficou em 47,9% em out/24, ainda em níveis altos, apresentando uma leve queda de -0,1pp m/m e -0,2pp a/a. O comprometimento de renda chegou a 26,3% no mês, revelando uma melhora de -0,1pp m/m e de -0,5pp a/a.

Índice de Comprometimento da Renda das Famílias

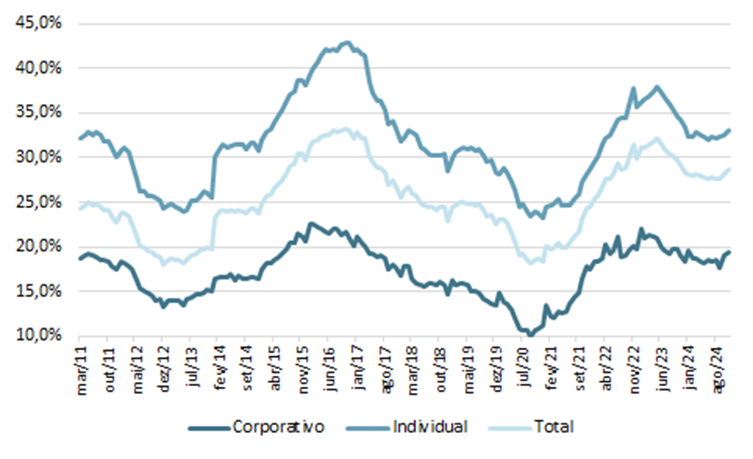

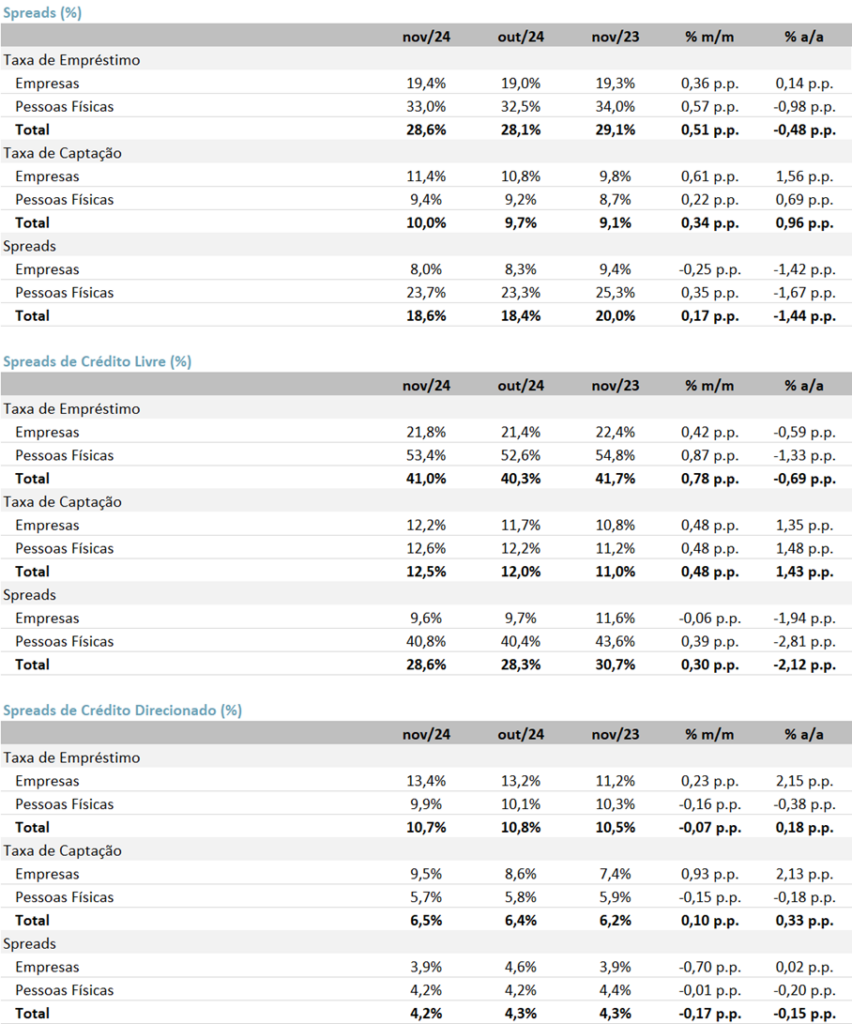

Spread: Melhora do spread na comparação mensal

A taxa média de juros das novas concessões em nov/24 atingiu 28,6% a.a., representando uma alta de +0,51pp m/m, mas queda de –0,48pp a/a. Já o spread bancário ficou em 18,6% (+0,17pp m/m e -1,44pp a/a). No segmento de pessoas físicas, o spread apresentou aumento de +0,35pp m/m e queda de –1,42pp a/a, ficando em 23,7%. Já o segmento de empresas apresentou retração de –0,25pp m/m e -1,44pp a/a, chegando a 8,0%.

Taxa de Empréstimos

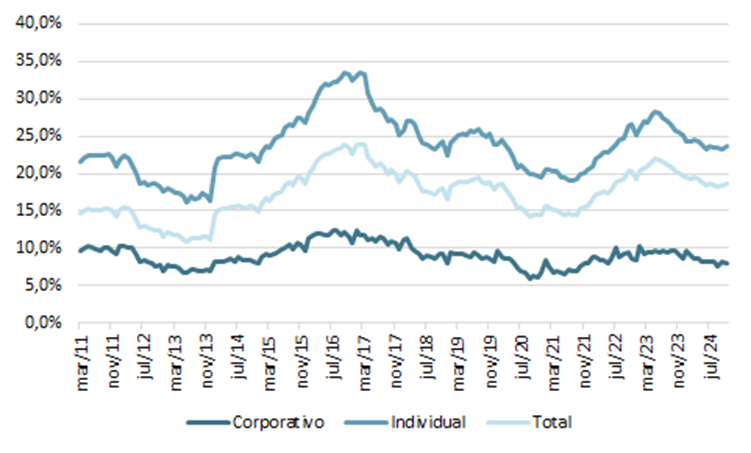

Spreads

Market Share de Crédito: Ganho de participação

Em nov/24, as instituições financeiras privadas apresentaram uma expansão de +0,13pp no market share na comparação mensal e +0,65pp na comparação anual, chegando a 43,2% de participação de mercado.

As instituições financeiras públicas (ex-BNDES) reportaram perda de participação de mercado no mês (-0,14pp m/m) e no ano (-0,18pp a/a), totalizando 34,7% de market share.

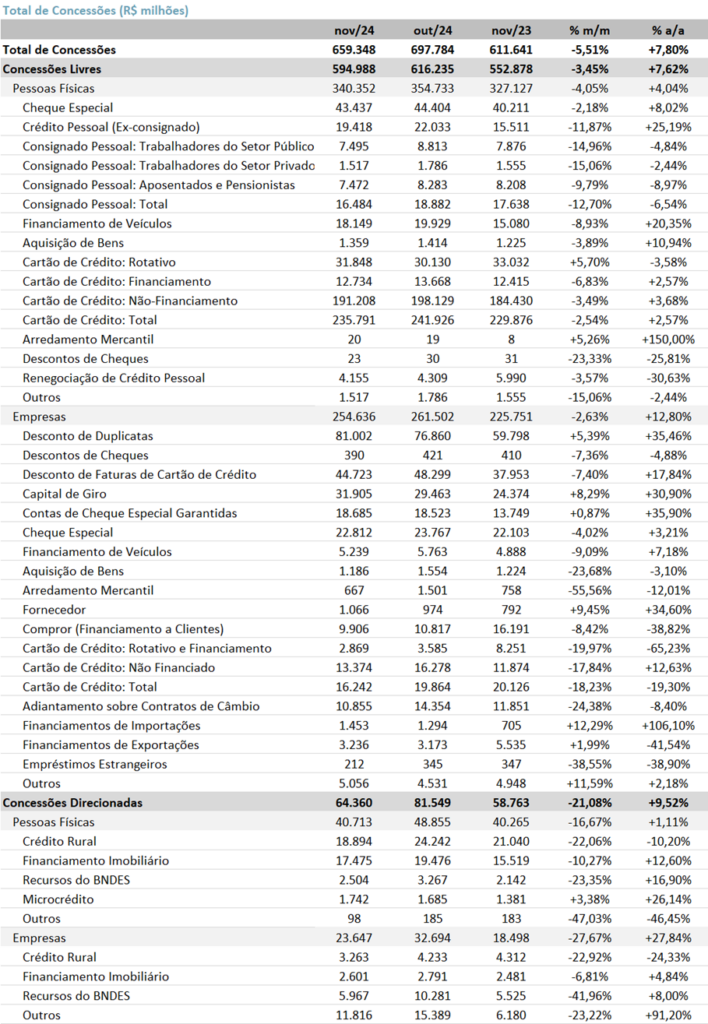

Concessão de Crédito: Retração m/m, mas expansão a/a

Concessões de crédito atingiram o total de R$ 659,3 bilhões, (-5,51% m/m e +7,8% a/a). As concessões livres apresentaram uma retração de –3,45% m/m e +7,62% a/a, ficando em R$ 594,9 bilhões. O segmento de pessoa física (PF)apresentou queda de –4,05% m/m e alta +4,04% a/a, totalizando R$ 340,3 bilhões. Já o segmento de pessoa jurídica (PJ) também apresentou um resultado negativo, com retração de -2,63% m/m, porém com forte alta de +12,8% a/a, fechando em R$ 254 bilhões.

Por fim, as concessões direcionadas tiveram uma forte retração de –21,08% m/m, mas aumento de +9,52% a/a, totalizando R$ 64,3 bilhões. O segmento de pessoa jurídica (PJ) (R$ 23 bilhões) retraiu significativamente, com queda de –27,67% m/m, mas alta de +27,84% a/a. Já o segmento de pessoa física (PF) demonstrando uma retração de –16,67% na comparação mensal e leve alta de +1,11% a/a.

Duration: o prazo médio de duração de crédito livre apresentou retração mensal e anual no segmento Pessoa Física (-0,97% m/m e -0,33% a/a), atingindo 60,3 meses. O segmento de Empresas também registrou uma forte queda de -10,14% m/m e -14,61% a/a, chegando a 26,8 meses. Por fim, o prazo do crédito direcionado para Pessoas Físicas teve leve alta +1,20% m/m e +3,66% a/a, atingindo 276,5 meses. Já o segmento de Empresas apresentou uma forte queda de -8,74% m/m e -3,49% a/a, chegando a 91,2 meses.