Neste relatório, trazemos os principais destaques do evento realizado hoje (17/10) pela Itaúsa para analistas e investidores institucionais, incluindo: momento da gestão atual de portfólio de investimentos, alavancagem, extinção ou não dos juros sobre capital próprio (JCP) e a visão da empresa sobre o desconto de holding em relação a soma de suas partes.

Com a visão mais parcimoniosa sobre a economia brasileira e cenário de juros, a Itaúsa deve seguir usando o desinvestimento de sua participação da XP para desalavancar a holding. Concluída a etapa mais intensiva de investimento, a empresa se prepara para uma fase de consolidação de suas participações atuais.

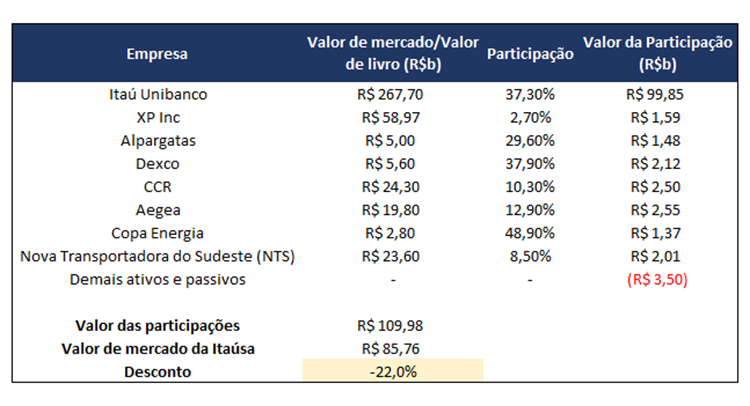

Em relação ao valuation, as ações da Itaúsa negociam com 22% de desconto em relação ao valor de mercado de suas participações. Após readequar sua alavancagem, a estratégia da Itaúsa segue em continuar repassando 100% dos proventos recebidos do Itaú e usar os proventos das outras investidas para fazer frente a todas outras despesas (administrativas e financeiras). Ou seja, investir via Itaúsa continua sendo uma maneira mais barata de exposição ao fluxo de proventos do Itaú. Ademais, acreditamos que eventualmente a implementação de um JCP modificado copiando o modelo europeu possa destravar valor positivamente para a Itaúsa diminuindo o desconto de 22%.

Considerando nosso preço-alvo de R$ 35,80 para o Itaú Unibanco e desconto de holding de 15%, chegamos a um target de R$ 12,07 para as ações da Itaúsa, refletindo um upside de aproximadamente 36%.

Momento atual do portfólio: Maturação das investidas

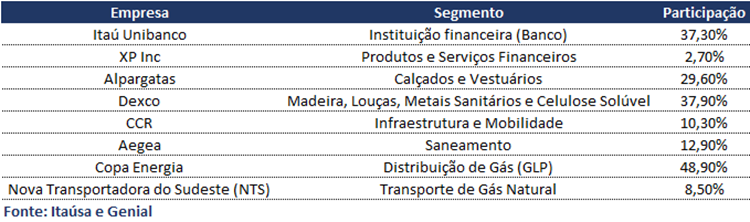

O portfólio atual da Itaúsa é composto por 8 empresas, sendo que o término do ciclo mais intenso de investimentos ocorreu faz pouco tempo, finalizado em 2022 com à aquisição da CCR. O momento atual do portfólio é de maturar as teses e desinvestir as ações da XP visando pré-pagar a dívida de 2025 para reduzir a alavancagem, fazendo com que o portfólio se consolide com 7 companhias, todas líderes em seus mercados. Segundo a visão do CEO, Alfredo Setubal, as ações da XP devem ser integralmente vendidas até o 1S24 (saíram inicialmente de 15% de participação para atuais 2,7%). Apesar da diversificação do portfólio, o Itaú Unibanco representou 91,6% do resultado recorrente das empresas investidas no 1S23.

Setubal também ressaltou que a estratégia da Itaúsa não é gerir seu portfólio de investidas com um estilo de “buy and hold”, mas desinvestir ou aumentar participação ao longo do tempo quando entender necessário ou oportuno. Para acompanhar mais de perto suas investidas, a empresa criou uma área de acompanhamento, diferentemente da área de M&A (fusões e aquisições) que cuidará da prospecção de novos negócios. Assim, no longo prazo, o portfólio da Itaúsa pode mudar gradualmente.

Alavancagem: Foco na redução das dívidas

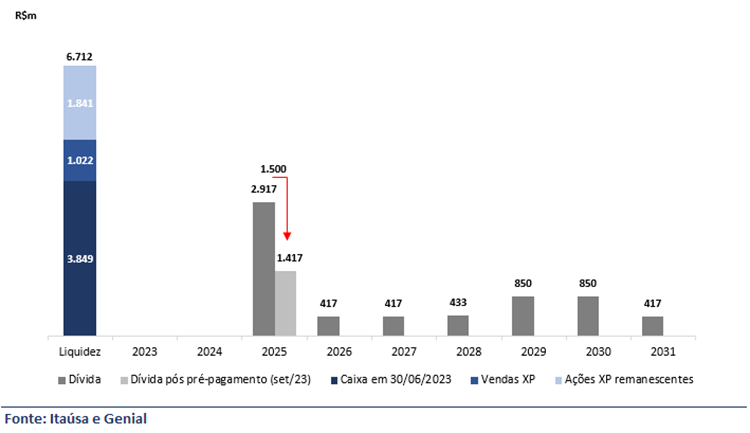

No 2T23, a Itaúsa apresentou uma dívida bruta de R$ 6,6b com um custo médio de CDI + 1,61% ao ano. Segundo a companhia, o principal foco está em reduzir a dívida, principalmente a de curto prazo (2025) que estava em aproximadamente 2,9b (ex-pré pagamento de set/23), já que a longo prazo as amortizações devem ficar mais normalizadas.

Apesar da companhia ter fôlego em aguentar montantes mais elevados de dívida, a empresa está preocupada com as despesas financeiras, já que não quer utilizar os proventos recebidos do Itaú Unibanco para arcar com esses custos. Assim, a Itaúsa irá continuar com a estratégia de venda das ações da XP para pré-pagar a dívida.

Dívida bruta mais elevada no curto prazo

Juros sobre Capital Próprio (JCP): Extinção não é o melhor cenário

A Itaúsa possui uma ineficiência fiscal de JCP, já que precisa pagar PIS/Cofins sobre o JCP recebido do Itaú e de outras investidas, o que leva a um custo de aproximadamente R$ 500m – R$ 600m por ano. Portanto, as discussões recentes sobre o término ou não do JCP são importantes para a companhia, pois caso seja extinto a empresa deixaria de ter essa despesa (ineficiência fiscal). Por outro lado, o resultado das investidas tende a ser menor se a extinção da JCP for aprovada, pois terão menor dedutibilidade de imposto e consequentemente menores lucros. Na visão do management, a extinção da JCP teria um efeito negativo para os acionistas pois o efeito líquido dessas duas forças seria prejudicial, ou seja, a redução do lucro das investidas seria pior que o ganho com fim da ineficiência fiscal. No final, nossa visão é que simplesmente o fim da JCP como proposta hoje (sem contrapartida de nenhum benefício tributário) seria ruim para o Itaú e para outras investidas, mas “menos ruim” para Itaúsa porque seria parcialmente compensada por término de sua ineficiência fiscal.

Porém, o melhor cenário seria alguma proposta no meio do caminho, algo em que reduza a ineficiência fiscal da Itaúsa e ainda tenha algum benefício para as investidas. O management chegou a mencionar o modelo da Europa (ACE ou Allowance for Corporate Equity), o qual comentamos em nosso relatório sobre o fim do JCP (clique aqui).

Desconto de holding: 20% é elevado na visão da companhia

Atualmente, as ações da Itaúsa negociam com aproximadamente 22% de desconto em relação ao valor de mercado (ex-não listadas), o que na visão do management é um desconto elevado. Segundo a companhia, o desconto mais adequado seria algo próximo entre 10%-15% pelo fato do portfólio estar mais maduro e pelo fato das empresas não listadas serem marcadas pelo valor de seu patrimônio líquido, não refletindo de fato o valor de mercado que tende a ser maior.

Em nossas estimativas, a Itaúsa possui uma ineficiência fiscal de aproximadamente 13,2% (9,25% de PIS/Cofins pagos pelo JCP da participação direta no Itaú e mais 3,9% de ineficiência gerada pela participação na IUPAR que também paga PIS/Cofins sobre o JCP recebido de Itaú), o que já justificaria um desconto dentro da faixa estipulada pelo management. Ainda, em nossa visão, há alguns outros fatores que justificam um maior desconto como as despesas da holding e a menor liquidez das ações, o que deveria levar o desconto para mais próximo de 15%.