O primeiro trimestre de 2025 trouxe sinais mistos para o setor automotivo. De um lado, as vendas de automóveis superaram o patamar do mesmo período de 2024, ainda que tenham recuado fortemente em relação ao final do ano passado. Do outro, os dados de crédito e financiamento indicam um consumidor mais cauteloso e uma concessão mais seletiva por parte dos bancos, refletindo o impacto persistente dos juros elevados. A recomposição do varejo no mix de vendas foi modesta, e o início de ano reforça a percepção de que o setor pode enfrentar mais dificuldades para sustentar o ritmo observado em 2024.

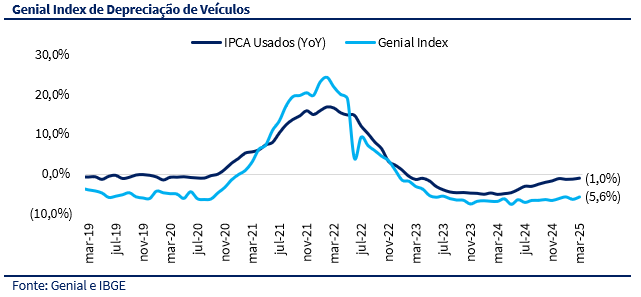

Na frente de preços, o ambiente é menos volátil — e esse é o principal alívio do trimestre. O Genial Index de Depreciação se estabilizou em torno de -6% ao ano, retornando à média histórica após o estresse dos últimos ciclos. A valorização dos carros novos, puxada por repasses das montadoras e pelo efeito cambial, contribuiu para sustentar o valor residual da frota. Em tese, esse movimento deveria favorecer a rentabilidade das locadoras, ao melhorar as margens de desmobilização e reduzir a pressão contábil da depreciação.

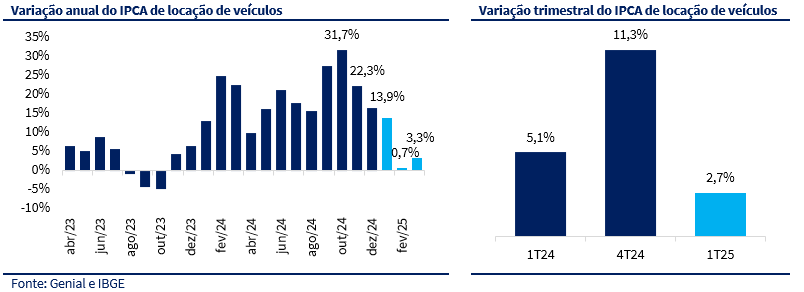

Mas nem tudo evolui na mesma direção. O IPCA de locação, que chegou a registrar alta de 31,7% ano contra ano no fim de 2024, perdeu tração rapidamente. A variação trimestral do 1T25 foi de apenas 2,7%, sinalizando maior resistência da demanda aos aumentos. Isso desafia o discurso das locadoras de que haveria espaço para repassar preços em 2025 e evidencia uma assimetria: os veículos novos ficaram mais caros, mas as tarifas de aluguel não acompanharam na mesma velocidade. O risco, portanto, é que o setor fique espremido entre ativos valorizados e um consumidor cada vez mais sensível a preço.

A pergunta que fica é: o alívio na depreciação será suficiente para compensar a dificuldade de aumentar tarifas? A estabilidade dos preços de frota representa um avanço importante para a gestão de capital, mas a recomposição de margem depende também de uma retomada sustentável na receita de locação. Entre estabilidade e repasse, o setor começa 2025 precisando escolher — ou equilibrar — os dois lados dessa equação.

Vale reforçar que o Genial Index apresenta maior aderência à realidade das locadoras do que o IPCA de usados. Nosso índice reflete o comportamento de modelos e versões efetivamente presentes nas frotas das principais locadoras do Brasil. Já o IPCA capta uma cesta mais ampla e heterogênea, o que pode mascarar dinâmicas específicas do segmento de seminovos corporativos.

Primeiro trimestre trouxe sinais mistos sobre a demanda de veículos

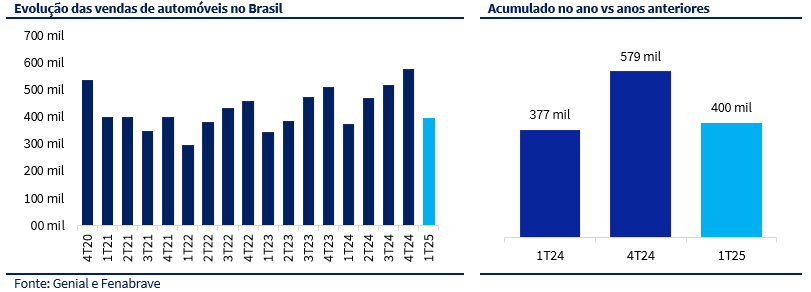

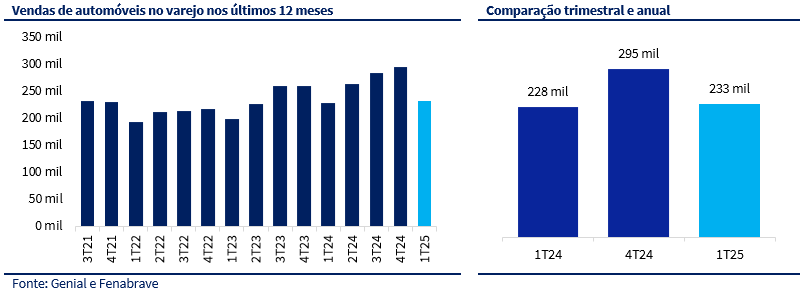

Apesar do recuo expressivo frente ao trimestre anterior, as vendas de automóveis no 1T25 totalizaram cerca de 400 mil unidades, número superior ao registrado no mesmo período do ano passado (+6,1% vs 1T24). O desempenho do setor no primeiro trimestre costuma ser mais fraco por razões sazonais, mas o dado atual revela uma demanda ainda resiliente. Mesmo em um ambiente de crédito mais seletivo, as montadoras conseguiram sustentar parte do volume. O volume do 1T25 representa uma queda de cerca de -31% na base trimestral, o que, embora reflita o efeito sazonal, na nossa visão, também pode ser reflexo dos desafios do cenário macroeconômico: juros elevados, queda na concessão de crédito e limites de repasse de preços ao consumidor final.

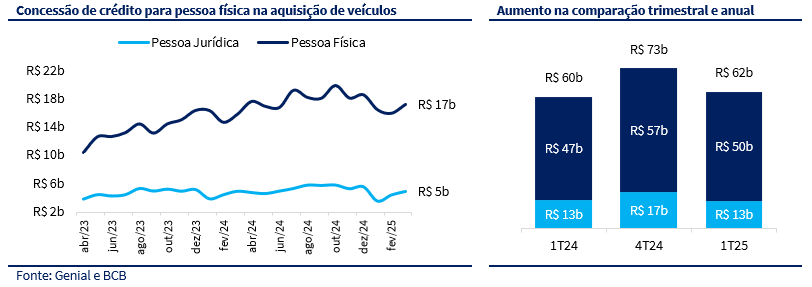

O mercado de crédito, embora tenha sustentado volumes relevantes em 2024, mostra agora sinais mais claros de moderação. No 1T25, o total concedido para financiamento de veículos foi de R$ 62 bilhões, o que representa uma queda de -15% em relação ao 4T24, ainda que acima do volume registrado no 1T24 (+3% YoY). A retração está mais concentrada na pessoa física, que caiu de R$ 57 bilhões para R$ 50 bilhões no trimestre, enquanto a concessão para pessoa jurídica se manteve estável em R$ 13 bilhões.

Essa desaceleração não surpreende diante da combinação de taxas de financiamento elevadas e da frustração com o marco legal das garantias, que inicialmente prometia facilitar a recuperação de bens inadimplentes, mas cuja efetividade ainda é questionada pelos grandes bancos. Há hoje uma postura mais conservadora na originação de crédito, especialmente diante do novo ciclo de alta da Selic e do receio com o aumento da inadimplência. Esse contexto ajuda a explicar a manutenção de um ritmo mais comedido nas vendas de veículos e contribui para um cenário menos favorável à expansão do setor automotivo ao longo de 2025.

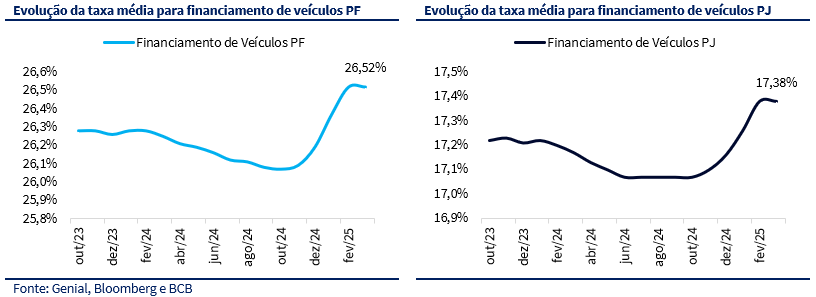

A taxa média de financiamento para pessoa física atingiu 26,5% ao ano em fevereiro de 2025, o maior nível da série recente. Para pessoa jurídica, a taxa também avançou, alcançando 17,4% ao ano. Esses patamares, embora estáveis na margem, ainda não refletem integralmente o impacto do aumento da Selic, recentemente ajustada para 14,25%, o que pode adicionar mais pressão adiante.

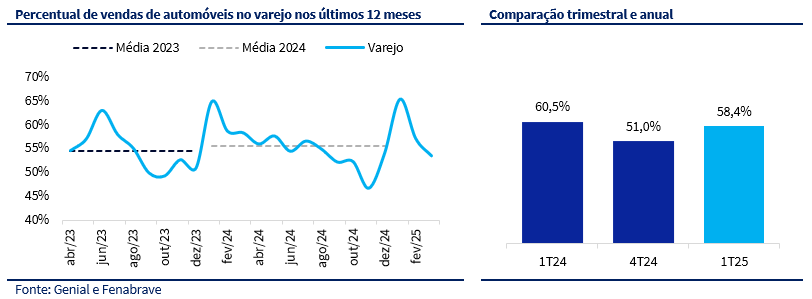

A recomposição parcial do varejo no mix de vendas no 1T25 traz um alívio temporário, mas ainda levanta dúvidas sobre a consistência da demanda final. Após atingir o menor patamar da série recente no 4T24 (51%), a participação do varejo voltou a 58,5% no primeiro trimestre de 2025, comportamento alinhado à sazonalidade histórica do setor. Esse movimento, porém, deve ser interpretado com cautela: apesar da melhora relativa, o número absoluto de carros vendidos no varejo no 1T25 ficou abaixo do volume registrado no mesmo período do ano passado.

Uma leitura mais ampla indica que a recuperação no varejo foi menos robusta do que aparenta à primeira vista. Enquanto no atacado é comum haver concentração de compras no final do ano (por parte de PJ e locadoras), a retomada da pessoa física em janeiro e fevereiro foi mais lenta do que a registrada em 2024. Isso reforça a percepção de um consumidor mais cauteloso e menos estimulado a trocar de veículo, principalmente diante de condições financeiras mais restritivas. Essa tendência pode limitar a capacidade de sustentação do atual patamar de vendas ao longo dos próximos trimestres.

Preço do veículo zero km ajuda a manter a depreciação estável

No cenário de preços, o primeiro trimestre de 2025 marca um ponto importante de virada no ciclo de depreciação do setor automotivo. Se em edições anteriores do Genial Index o foco estava na deterioração rápida dos preços e na compressão de margens, agora o quadro é outro: a estabilização do nosso índice na faixa de -6% ao ano indica que o mercado assimilou os ajustes mais abruptos e caminha para um ambiente mais previsível. Isso tem efeitos diretos sobre a rentabilidade das locadoras. Um deles, deve ser sentido nas margens de seminovos, que tendem a se comportar melhor em contextos de menor volatilidade de preços.

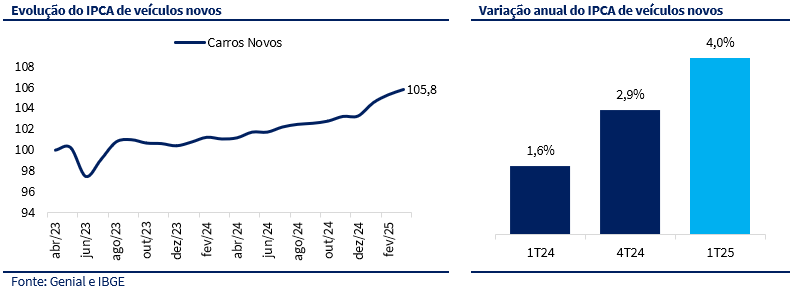

No 1T25, o IPCA de veículos novos acumulou uma alta de 4,0% no 1T25, acelerando em relação aos trimestres anteriores (2,9% no 4T24 e 1,6% no 1T24). No 4T24, já antecipávamos um movimento de repasses de preços pelas montadoras, movimento agravado pela depreciação do real frente ao dólar. O que observamos no final de 2024 e início de 2025 é uma aceleração nos ajustes de preço dos veículos novos, refletida na curva crescente do IPCA do setor. Esse movimento sugere uma tentativa bem-sucedida das montadoras de recompor margens após um período prolongado de estabilidade ou descontos, e pode ser interpretado como uma sinalização positiva para o mercado de seminovos. Com preços mais firmes no carro novo, cai a pressão sobre os valores dos veículos usados, já que ambos competem como bens substitutos.

Para as locadoras, esse movimento segue positivo: além de sustentar o valor dos seminovos, a valorização dos carros novos tende a preservar margens na desmobilização e reduzir a pressão contábil sobre a depreciação da frota atual.

Locadoras precisam correr atrás dos ajustes de preço

Depois da forte onda de desvalorização da frota nos últimos anos, o discurso dominante entre as locadoras passou a ser o da recomposição de rentabilidade via aumento de tarifas. Durante 2024, esse movimento se intensificou, e foi possível observar picos relevantes no IPCA de locação, culminando em uma alta anual expressiva. Isso refletia o esforço das empresas para ajustar preços diante da defasagem histórica entre a valorização dos veículos — especialmente os novos — e as tarifas praticadas.

Contudo, a partir do último trimestre de 2024, a capacidade de repasse parece estar perdendo força. Provavelmente, a demanda começa a demonstrar sinais de maior resistência, forçando as locadoras a moderarem a agressividade nos aumentos para preservar a ocupação. Assim, embora a depreciação tenha retornado a níveis históricos e deixado de pressionar o resultado, o aumento dos juros e a base forte de comparação de 2024 impõem um desafio real à continuidade do crescimento da rentabilidade.

Os dados de inflação de locação de veículos deixam claro que as locadoras enfrentam crescentes dificuldades para repassar preços. Após atingir um pico de 31,7% a/a em outubro de 2024, a variação anual do IPCA de aluguel caiu de forma consistente, chegando a 0,7% em fevereiro de 2025 e encerrando o 1T25 em apenas 2,7% na comparação trimestral — bem abaixo dos 11,3% registrados no trimestre anterior. Essa desaceleração indica um mercado cada vez mais sensível a preço, com pouca margem para repasses adicionais sem sacrificar ocupação. Esse cenário desafia o discurso das empresas de que haveria espaço para recomposição tarifária em 2025, e pode pressionar a recomposição de rentabilidade no curto prazo, sobretudo no RAC.

Dados de abril: estabilidade da depreciação persiste, mas vendas e tarifas mostram sinais contraditórios

Os dados de abril confirmam a leitura de um ambiente mais estável no que se refere à depreciação, mas revelam fragilidade no varejo e novos desafios no repasse de preço. O Genial Index de Depreciação permaneceu em -5,4% a/a, em linha com os últimos meses, e com baixa variação mensal. A estabilidade do índice reforça a percepção de que o setor está operando em um novo patamar de equilíbrio, mesmo com a valorização dos carros novos, que subiram +5,1% a/a.

No entanto, o IPCA de aluguel de veículos voltou a acelerar, com alta de +3,0% m/m e +11,1% a/a, indicando que as locadoras voltaram a tentar repassar preços — mas isso ocorre em um momento em que as vendas de veículos no varejo caíram 18,6% a/a, sugerindo que o espaço para repasse pode estar se estreitando, com o consumidor final mais seletivo diante das condições de crédito e preço.