A Marfrig divulgou seus resultados do 1T25 ontem, 16 de maio, após o fechamento do mercado. Em nossa avaliação, a companhia apresentou um trimestre satisfatório, dado as condições cíclicas e sazonais. Embora nosso sentimento tenha sido de que o resultado veio em linha com as nossas expectativas, com uma margem EBITDA de 8,3% (+0,2p.p vs. Genial Est.), por outro lado, o que deve centralizar o humor dos investidores na seção de negociações de hoje será o anúncio, que correu em conjunto com o release dos resultados ontem à noite (15 de maio), de que a Marfrig — que já era a controladora desde abril de 2022— ofertou comprar os 49,5% restantes das ações da BRF, chegando à totalidade de 100% de participação e fechando o capital da BRF na B3.

Adiantamos que os investidores posicionados em Marfrig provavelmente avaliarão como positivo a relação de troca de 0,85 ações ordinárias de emissão da Marfrig para cada 1 ação ordinária de emissão da companhia. A Assembleia Geral Extraordinária (AGE) para que os acionistas minoritários decidam sobre o tema será realizada 18 de junho. Exploraremos mais detalhes da transação na seção “Nossa Visão”.

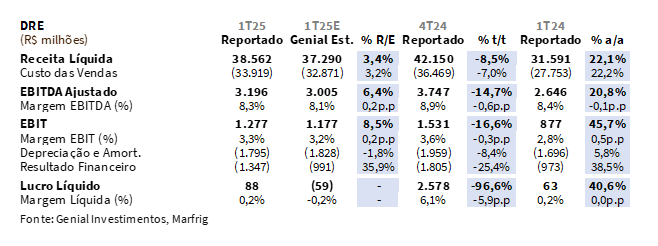

A companhia reportou Receita Líquida consolidada de R$38,6b (+3,4% vs. Genial Est.), recuando -8,5% t/t e avançando +22,1% a/a. O desempenho veio levemente acima do esperado, impulsionado principalmente pela BRF, que respondeu por 40% da receita total. Apesar da esperada desaceleração sequencial, reflexo do pico sazonal no 4T24, o resultado foi favorecido por um volume consolidado de 1.945kt (+2,3% vs. Genial Est.), com avanço de +8,5% a/a.

O EBITDA ajustado foi de R$3,2b (+6,4% vs. Genial Est.), caindo -14,7% t/t, mas apresentando um ganho de +20,8% a/a, com margem de 8,3% (-0,6p.p. t/t; -0,1p.p. a/a). A BRF respondeu por 85% do EBITDA consolidado e apresentou margem +1,0p.p. acima das nossas prospecções diante de um desempenho operacional sólido e com rentabilidade crescente. As demais operações tiveram contribuição marginal (América do Sul) ou nula (América do Norte), em linha com o previsto. Por fim, o Lucro Líquido atribuível ao controlador totalizou R$88m (vs. -R$59m Genial Est.), praticamente estável em relação ao 1T24, mas bem abaixo do 4T24, que foi impactado positivamente por efeitos não recorrentes.

Principais destaques:

(i) América do Norte: EBITDA de US$6m (-25% vs. Genial Est.), com margem de 0,2% (flat t/t; -1,9p.p. a/a), refletindo spreads comprimidos e ciclo desafiador; (ii) América do Sul: EBITDA de R$453m (-1,8% vs. Genial Est.), retraindo -31,4% t/t e avançando +56,2% a/a, com margem de 11,1% (-0,4p.p. vs. Genial Est.); (iii) BRF: EBITDA de R$2,8b (+7% vs. Genial Est.), caindo -1,9% t/t e crescendo +30,1% a/a, com margem de 17,8% (+1,0p.p. vs. Genial Est.); (iv) Consolidado: EBITDA foi de R$3,2b (+6,4% vs. Genial Est.), caindo -14,7% t/t, mas apresentando um ganho de +20,8% a/a, com margem de 8,3% (-0,6p.p. t/t; -0,1p.p. a/a). (v) FCF positivo em R$182m (+12% vs. Genial Est.), retraindo -88,6% t/t e revertendo o consumo de -R$558m no 1T24, sustentado por disciplina no capital de giro e maior geração operacional (R$3,1b; -29,7% t/t; +102,0% a/a); Alavancagem em BRL recuou para 2,7x (-0,13x t/t) com impacto cambial favorável; em USD subiu para 2,6x (+0,15x t/t); (vi) Riscos: Eventual inflexão negativa na BRF; Ciclo adverso nos bovinos dos EUA e depreciação do USD/BRL e alavancagem ainda elevada; (vii) Relação de troca (0,8521 BRFS3/MRFG3) favorece a Marfrig, sem prêmio de controle ou ágio; desconto implícito de ~15% para BRF; para Marfrig, o negócio é altamente accretive; (viii) Sr. Molina com 41% da MBRF, com possível saída do domicílio nacional e listagem internacional da nova MBRF. Essa iniciativa, poderia destravar valor via rerating de múltiplos; (ix) Nova MBRF terá forte exposição ao frango, com mitigação de hedge natural do boi no Brasil; (x) Realizamos um upgrade da recomendação para COMPRAR (vs. MANTER anteriormente), com Target Price 12M em R$26,00 (vs. R$16,00 anteriormente), implicando em upside de +25,8%.

MRFG3: Resultado 1T25

América do Norte: Receita surpreende com maior volume, mas custos limitam margem.

A Receita Líquida totalizou US$3,3b (+7,2% vs. Genial Est.), avançando +2,1% t/t e +15,4% a/a, com o desvio positivo explicado por um volume processado de 502kt (+7,7% vs. Genial Est), com elevação de +5,2% a/a e acima do que esperávamos, mas basicamente lateralizado sequencialmente (+0,4% t/t). O preço realizado ficou em US$6,51/kg (em linha com Genial Est.), acelerando +1,9% t/t e +9,7% a/a, refletindo repasses parciais do movimento de alta no indicador USDA Comprehensive cut out, que subiu +9,1% a/a para US$3,24/kg. A diferença de preço sobre o cut out de mercado mostra o nível prêmio de preços que a National Beef opera, dado os cortes mais nobres.

O COGS/kg atingiu US$6,37/kg (+1,9% vs. Genial Est.), apresentando elevação de +11,4% a/a, acima da nossa estimativa, pressionado por maiores custos com insumos — com destaque para o preço do boi (USDA KS Steer), que subiu +12,3% a/a atingindo US$2,0/kg, e para a queda nos créditos de abate (-1,2% a/a). Acreditamos que (i) a menor disponibilidade de gado em fase de abate, somada aos (ii) efeitos climáticos e sazonais, impuseram um custo médio mais elevado à operação.

O EBITDA ajustado somou apenas US$6m (-25% vs. Genial Est.), bem abaixo do que projetamos, marcando uma estabilidade t/t e em queda de -89,7% a/a. A margem ficou em 0,2% (vs. 0,3% Genial Est.), também flat t/t e com compressão de -1,9p.p. a/a. Em nossa visão, o resultado reforça que os fundamentos da operação seguem pressionados, com spreads ainda em patamares historicamente baixos — processo que tende a se estender pelos próximos 18M.

América do Sul: Custos acelerando redigem margem.

A Receita Líquida totalizou R$4,1b (+1,9% vs. Genial Est.), recuando -20,7% t/t e avançando +35,2% a/a. O desvio positivo frente às nossas projeções foi impulsionado por um volume de vendas de 206kt (+4,0% vs. Genial Est.), recuando -14,8% t/t e crescendo +24,5% a/a, refletindo o ramp-up operacional de novas capacidades de abate e desossa das plantas que renasceram após a venda do pacote de ativos para a Minerva. O preço realizado foi marcado em R$19,82/kg (-2,0% vs. Genial Est.), caindo -7,0% t/t e subindo +8,6% a/a, com ajuste marginal de mix — com menor participação de exportações à China e Hong Kong (49% vs. 61% no 1T24).

Já o COGS/kg foi entregue acima do esperado, em R$16,21 (+2,6% vs. Genial Est.), regredindo -6,6% t/t e avançando +7,1% a/a, pressionado pelo aumento nos preços com a arroba do boi no Brasil, que acelerou em +32,9% a/a. Outras regiões também apresentaram elevações significativas no preço de aquisição do gado, como a Argentina (+25,9% a/a) e o Uruguai (+19,7% a/a).

O EBITDA ajustado atingiu R$453m (-1,8% vs. Genial Est.), caindo -31,4% t/t e crescendo +56,2% a/a, com margem de 11,1% (-0,4p.p. vs. Genial Est.), retraindo -1,7p.p. t/t e expandindo +1,5p.p. a/a. Em nossa leitura, o resultado confirma que a boa tração de demanda, com (i) crescimento robusto de volumes, mas reflete também os (ii) desafios de margem indicando descida de ciclo, diante de (iii) custos de aquisição de gado mais caros e (iv) leve enfraquecimento de mix de preços no trimestre.

BRF: Margem surpreende positivamente com menor custo unitário e controle de despesas operacionais.

A Receita Líquida totalizou R$15,4b (+1,2% vs. Genial Est.), recuando -11,7% t/t e avançando +15,7% a/a. A leve surpresa positiva frente às nossas estimativas decorre de volumes maiores, que somaram 1.243kt (+2,6% vs. Genial Est.), mais do que compensando o preço médio implícito de R$12,48/kg (-1,3% vs. Genial Est.), caindo -5,5% t/t e subindo +7,6% a/a. A retração sequencial já era esperada, dado o efeito sazonal da passagem entre 4Ts e 1Ts, enquanto a expansão anual reflete repasses comerciais e maior penetração de produtos processados.

O COGS/kg foi de R$9,22 (-1,5% vs. Genial Est.), caindo -6,3% t/t e avançando +4,8% a/a, patamar mais benigno do que o antecipado por nós, favorecido pela redução de custos com mão de obra e melhor absorção de despesas fixas, além do efeito de sazonalidade do 4T24 que inflava a base comparativa. A disciplina na linha de SG&A também contribuiu para o resultado, com despesas operacionais representando 12,7% da receita (vs. 12,9% Genial Est.).

O EBITDA ajustado alcançou R$2,8b (+7% vs. Genial Est.), caindo -1,9% t/t e crescendo +30,1% a/a, enquanto a margem acelerou para 17,8% (+1,0p.p. vs. Genial Est.), subindo +1,8p.p. t/t e +2,0p.p. a/a. Avaliamos que o resultado reforça a grande execução operacional da BRF, com ganhos em escala, controle de custos e maior diluição de despesas. Para maiores detalhes, recomendamos a leitura do nosso relatório sobre o resultado de BRF.

Oferta da Marfrig para aquisição da BRF

Ponto de vista societário: Bom para a posição minoritária da Marfrig, ruim para a da BRF.

Do ponto de vista societário, a Marfrig conduz a operação de forma notoriamente favorável. A absorção da BRF — companhia em melhor momento operacional, com margens em expansão, forte geração FCF e alavancagem em patamares muito baixos ocorre sem pagamento de prêmio de controle ou múltiplo de valorização relevante, mesmo com a BRF negociando, antes do anúncio, a mais que o 2x o valor de market cap da Marfrig (R$34,6b vs. R$17,7b).

A relação de troca definida em 0,8521 ação da Marfrig por cada ação da BRF, ainda que acompanhada de dividendos extraordinários, implica um deslocamento de valor em favor da Marfrig, estimado até +15% (1 – 0,85 = 0,15), considerando que os respectivos preços das ações fecharam o dia de ontem basicamente encostados um no outro (R$20,62 BRFS3 e R$20,66 MRFG3). Avaliamos que nesse tipo de situação, é comum o controlador embutir um prêmio para incorporar a totalidade das ações da controlada. Entretanto, isso não só não aconteceu, como também, em uma base sem ágil — ou seja de 1 para 1 —ainda assim o ratio do swap de ações está com desconto de 15% vs. preço da ação da BRF.

Apuramos que o desconto deixou investidores posicionados em BRF insatisfeitos, e isso se traduziu, de imediato, na reação amplamente negativa do mercado, ao passo que as ADRs-NYSE afundaram -11% no aftermarket após a divulgação oficial do acordo. Tal assimetria, antes implícita, se confirma de forma objetiva por meio da análise que fizemos do Lucro Por Ação-EPS Proforma da Marfrig. A nossa projeção do EPS 25E (antes da transação, com participação 50,5%) era de R$0,93. Já com incorporação de 100% da BRF, o EPS 25E sobe para R$2,31 (um hiperbólico aumento de +148% vs. Est anterior), no cenário 1, que considera o preço médio das ações nas últimas 52 semanas. Normalmente, transações do tipo parametrizam por esse range da data, para retirar a oscilação diária e ao mesmo tempo, capturar o momento recente que a companhia se encontra.

No cenário 2, com base no preço das ações do fechamento de ontem (15 de maio), o EPS 25E sobe para R$1,94 (um aumento notório 109% vs. Est anterior). Ou seja, independe do cenário disposto, entendemos que a transação mais que dobraria o EPS pre deal da Marfrig. Isso confere à operação um caráter accretive (que gera valor), evidenciando que, sob o prisma do valor para o acionista da Marfrig, trata-se de um negócio altamente vantajoso.

Ponto de vista societário: Acionista majoritário renunciará ao controle.

Embora o Sr. Marcos Molina esteja renunciando ao controle (exercido hoje por participação como pessoa física e veículos de holding), diante da diluição causada pela absorção da base acionária da BRF dentro da estrutura da Marfrig, ele permanecerá com 41% (vs. 72% atualmente). Acreditamosqueesse percentual é mais do que suficiente para garantir ampla influência sobre a condução estratégica da nova companhia. Essa configuração levanta questões sobre o equilíbrio de nos conselhos de administração e o nível de independência efetiva no poder para tomada de decisão, especialmente à luz de movimentos passados de gestão mais centralizada. Por fim, um ponto de opcionalidade relevante é a saída do domicílio nacional e listagem internacional da nova MBRF, com migração da base acionária para os EUA (movimento similar ao da JBS). Essa iniciativa, poderia destravar valor via rerating de múltiplos, acesso a mercados de capitais mais líquidos e amplos, bem como redução do custo de dívida em moeda forte.

Ponto de vista do negócio: Nova companhia concentrará muito a exposição em Frango.

No entanto, do ponto de vista de estrutura de negócio, a nova MBRF —como a companhia será chamada, juntando Marfrig + BRF — deverá passar por uma mudança significativa em seu perfil de risco e geração de valor. Com a recente venda de uma parcela muito significava das suas plantas de abate bovino no Brasil para a Minerva, a Marfrig já havia reduzido seu hedge natural ao ciclo da carne bovina no mercado doméstico. Agora, ao incorporar a BRF e torná-la a principal geradora de resultados operacionais (a BRF representou 85% do EBITDA), a companhia consolida sua dependência do frango no Brasil, justamente num momento em que o setor opera com spreads historicamente elevados. Essa concentração acentua a sensibilidade da MBRF a uma eventual reversão cíclica do frango, sem um contrapeso setorial relevante.

Adicionalmente, mesmo com ganhos potenciais de sinergia — estimados em R$805m/ano, sendo R$485m via receitas e cadeia de suprimentos e R$320m por corte de despesas fixas, além de R$3b em ganhos fiscais a valor presente — avaliamos que a execução deverá ser crítica. A integração de duas culturas corporativas distintas, sistemas operacionais e estruturas de logística exigirá disciplina e agilidade para que a tese de valor se materialize, mesmo que saibamos reconhecer que desde a compra de ~50% do capital da BRF feita pela Marfrig em 2021, a melhora operacional vis-à-vis a captura de sinergias tenha sido cristalina.

Nossa visão e recomendação

FCF com sinal positivo; alavancagem em baixa.

A companhia reportou um FCF de R$182m (+12% vs. Genial Est.), retraindo -88,6% t/t, mas revertendo o consumo de caixa do 1T24 (–R$558m). A comparação anual reflete uma recuperação substancial na conversão de caixa, ancorada por maior disciplina no capital de giro (WC) e crescimento relevante da geração de caixa operacional, que atingiu R$3,1b (-29,7% t/t; +102,0% a/a), mais do que compensando os desembolsos com juros, que atingiu R$1,5b (+4,9% t/t; +19,0% a/a), e o CAPEX, que totalizou R$1,4b (+5,2% vs. Genial Est.), acelerando +3,6% t/t e +67,3% a/a, refletindo maior intensidade de investimentos — sobretudo via BRF.

Mesmo diante desse contexto de maior exigência de capital, a companhia conseguiu promover uma redução do seu nível de alavancagem. Em BRL, o índice de Dívida Líq./EBITDA caiu para 2,7x (-0,13x t/t), marcando o menor patamar desde o início do ciclo de reorganização do grupo. Embora tenha sido um bom marco, assim ressaltamos que o efeito da redução se deve a desaceleração da taxa de câmbio USD/BRL EoP (R$5,74 vs. 6,19 no 4T24) e seus impacto sobre a marcação das dívidas emitidas em USD. Destacamos também os desembolsos expressivos com recompras de ações, que somaram R$800m. Já em USD, a alavancagem acelerou para 2,6x (+0,15x t/t). Se ajustada pela possível entrada da venda de ativos no Uruguai, o índice consolidado cairia para 2,6x em BRL.

Todavia, ainda pontuamos…

Apesar disso, ainda pontuamos alguns desafios inerentes à tese nos curto e médio prazos. Entre os principais riscos, destacamos (i) o elevado nível de alavancagem da companhia, que, embora em trajetória de queda, ainda impõe restrições à flexibilidade financeira e pode limitar movimentos estratégicos mais ambiciosos. Além disso, (ii) eventuais inflexões negativas no ciclo de resultados da BRF — que hoje representa a principal fonte de geração de FCF do grupo — poderiam comprometer significativamente a dinâmica consolidada.

No ambiente externo, permanece nossa preocupação com uma (iii) possível extensão do ciclo de baixa na indústria de bovinos nos EUA, o que seguiria pressionando margens da operação na América do Norte. Por fim, (Iv) a recente depreciação USD/BRL aliada a uma deterioração macroeconômica global, com eventual desaceleração na demanda por beef, dado a tendência global de trade down de proteínas mais caras para as mais baratas (frango, suínos e processados), devem compor os vetores mais estruturais de risco à tese, principalmente se excluiremos os resultados de BRF para avaliarmos o negócio.

Vantajosa relação de troca vs. aposta setorial. Ciclos de alta não duram para sempre.

Em síntese, a transação é, sob todos os ângulos societários, positiva e transformacional para a Marfrig, entregando valor direto ao acionista (i) via forte aumento do Lucro por ação – EPS, (ii) ganhos de escala com +R$805m/ano estimados em sinergias operacionais e (iii) oportunidades fiscais, avaliadas em ~R$3b (mensuradas por VPL). No entanto, acreditamos que ela reconfigura o perfil de risco do grupo, elevando a exposição a um único setor cíclico (frango, suínos e processados- via BRF), com redução drástica da existência de um hedge natural com contraparte producente, diante do arrefecimento de representatividade do negócio de beef dentro das operações brasileiras. Enfatizamos que, embora o ciclo de frango esteja operando atualmente com margens acima da média histórica (~12% nos últimos 5 anos), inclusive com 2024 tendo sido um ano recorde para BRF (margem pico em 19,1% no 3T24), ciclos de alta não duram para sempre…. concentrar no high do ciclo nos parece um risco no médio prazo. Mas, no curto prazo, faz bastante sentido.

Diante do claro incremento de valor à ação oriunda de uma vantajosa relação de troca proposta – utilizamos cenário 2 como proposição base de conjuntura dado que entendemos que ele seja mais conservador que o 1 –, consideramos a necessidade de realizar um upgrade da nossa recomendação para COMPRAR (vs. MANTER anteriormente) alterando nosso Target Price 12M para R$26,00 (vs. R$16,00 anteriormente) implicando em um upside de 25,8%.