Neste relatório, destacamos os principais pontos do evento realizado hoje (03/12) pela Itaúsa para analistas e investidores institucionais. Entre os tópicos discutidos, enfatizamos o desconto da holding em relação à soma dos ativos, a estratégia de desalavancagem da dívida, as perspectivas para dividendos, o momento atual do portfólio de investimentos e as expectativas de fechamento do desconto com a aprovação da reforma tributária.

Fim da Ineficiência Fiscal com Reforma Tributária

A possibilidade de aprovação da reforma tributária, com maior probabilidade em 2024 ou no primeiro semestre de 2025, pode marcar um ponto de inflexão para a Itaúsa. A aprovação pode reduzir significativamente o desconto das ações da holding em relação à soma das partes que compõem seu portfólio.

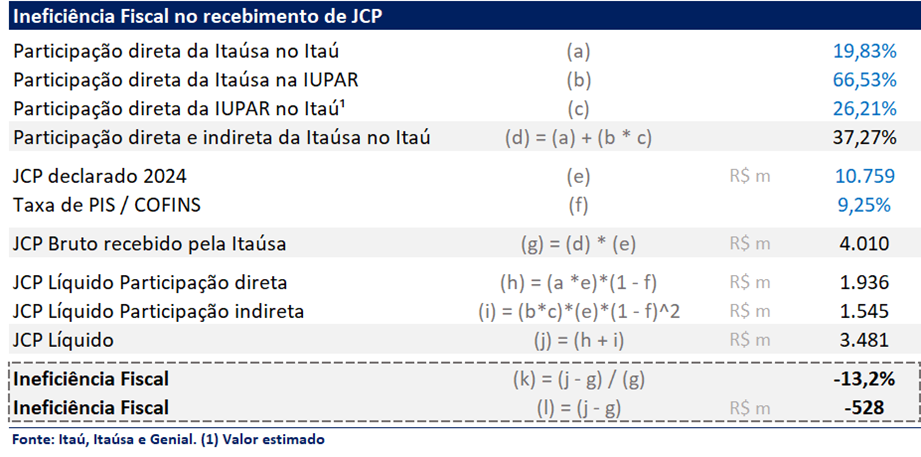

Atualmente, estimamos que a ineficiência fiscal da holding contribua para cerca de 6 a 7 pontos percentuais do desconto em relação aos seus ativos, representando aproximadamente R$ 500 milhões por ano em pagamentos de PIS e Cofins sobre o JCP recebido das investidas. Com a aprovação da reforma tributária, espera-se que essa ineficiência seja eliminada a partir de 2027, gerando uma redução significativa desse custo adicional e, consequentemente, uma diminuição proporcional no desconto da holding, favorecendo a reprecificação de suas ações. A CBS (Contribuição Social sobre Operações com Bens e Serviços), prevista na nova reforma tributária e que substituirá o PIS e a Cofins, não incidirá sobre lucros, dividendos e JCP (juros sobre o capital próprio).

Desconto Deveria Cair

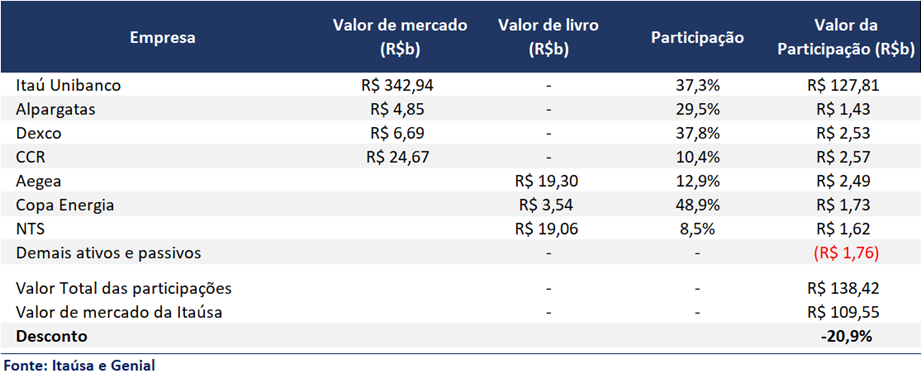

As ações da Itaúsa (ITSA4) estão sendo negociadas com um desconto de aproximadamente 21% em relação ao valor de mercado de suas participações. A empresa mantém a estratégia de repassar integralmente os proventos recebidos do Itaú Unibanco aos seus acionistas, utilizando os dividendos das demais investidas para cobrir despesas operacionais, financeiras e tributárias, incluindo aquelas decorrentes de ineficiências fiscais.

Essa política de dividendos torna a Itaúsa uma opção atrativa para investidores que buscam exposição ao fluxo de proventos do Itaú com um desconto, ou seja, com um dividend yield superior.

Maior Dividendo Histórico no Horizonte: A Forma Inteligente de se Expor aos Dividendos do Itaú com Desconto

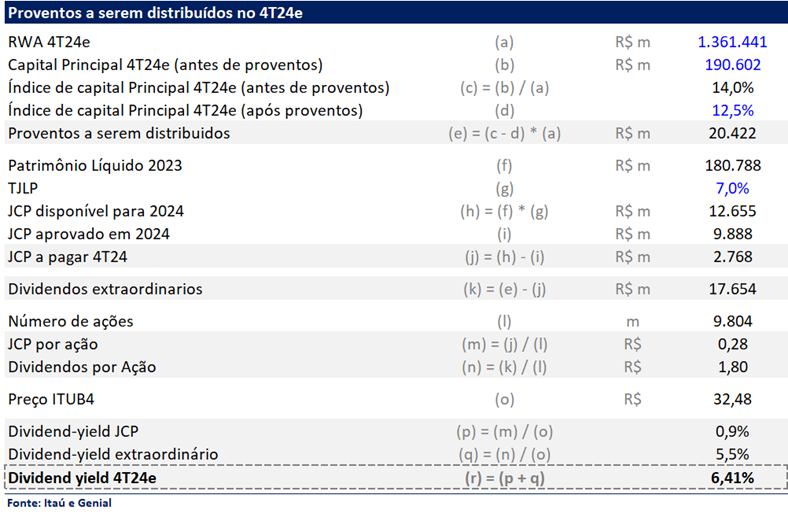

Dado o excesso de capital do Itaú Unibanco, esperamos um anúncio extraordinário de dividendos no 4T24, totalizando R$ 17,36 bilhões, além do JCP de R$ 3,1 bilhões já anunciado, mas ainda não pago. Payout de 68% em 2024.

Desse montante, estimamos que a Itaúsa deverá receber aproximadamente R$ 6,47 bilhões em dividendos e R$ 0,99 bilhão em JCP, o que reforça sua posição como um veículo eficiente para captar o fluxo de proventos do Itaú.

Dividend-yield 4T24e para o Itaú: 6,41%

Para 2024, nossas projeções indicam um dividend yield de 7,1% para o Itaú Unibanco (ITUB4) e de 9,6% para a Itaúsa (ITSA4), refletindo o desconto atual da holding e a concentração de dividendos esperados para serem divulgados com os resultados do 4T24. O mais interessante é que uma parte substancial desse fluxo será anunciada e distribuída já nos próximos meses.

Dividend Yield Itaú e Itaúsa: A concentração de proventos no 4T24 coloca tanto o Itaú quanto a Itaúsa em destaque

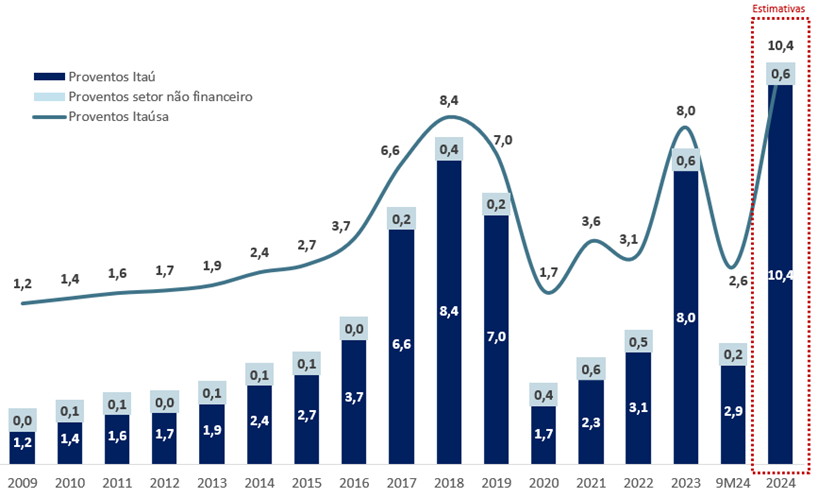

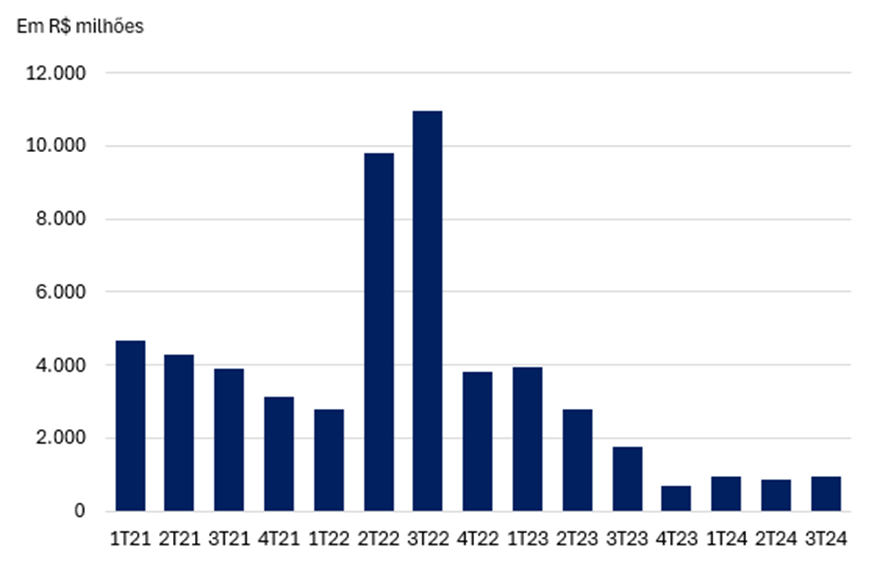

Dividendos e JCP Recebidos pela Itaúsa: Estimamos um Pagamento Recorde (R$ bilhões)

Fonte: Itaúsa e Genial

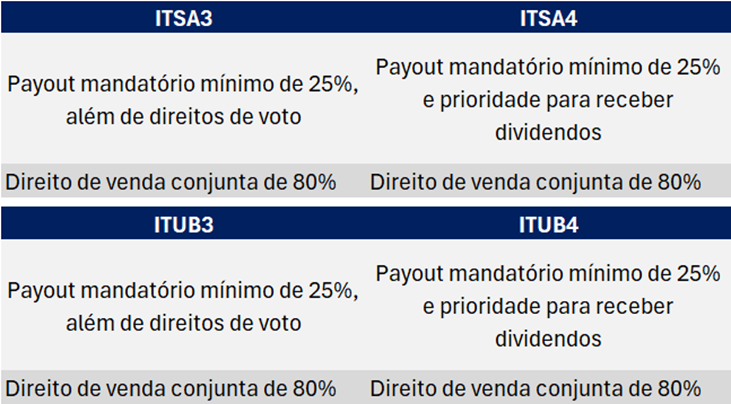

Payout Igual para Ambas as Classes de Ações (ON e PN)

Preço-Alvo e Upside Potencial para Itaúsa (ITSA4)

Considerando nosso preço-alvo de R$ 40,60 para as ações do Itaú Unibanco (ITUB4) e um fechamento do desconto para 15% para a holding, estimamos um preço-alvo de R$ 12,39 para as ações da Itaúsa (ITSA4), o que reflete um upside de aproximadamente 35,1% em relação aos níveis atuais. Já considerando o desconto atual de 20,9%, o preço-alvo para Itaúsa seria de R$ 11,53, indicando um upside de 25,3%.

Esses cenários reforçam o potencial atrativo da Itaúsa como uma alternativa eficiente de exposição aos dividendos do Itaú Unibanco, com a possibilidade de fechamento parcial do desconto em um ambiente de maior eficiência fiscal com a reforma tributária.

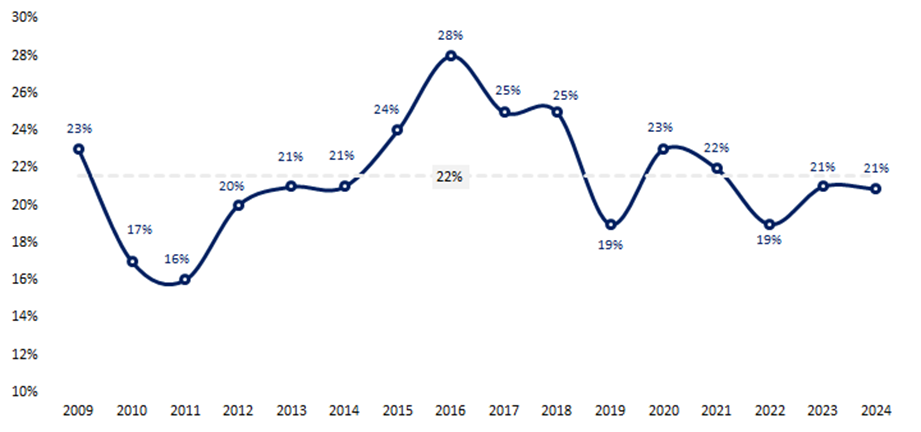

Desconto de Holding: 21% é Elevado na Visão da Empresa

Atualmente, as ações da Itaúsa negociam com um desconto de aproximadamente 21% em relação ao valor de mercado de suas participações, um patamar que, na visão da gestão, é considerado elevado. A companhia avalia que um desconto mais adequado estaria ao menos em 15%, refletindo a maior maturidade do portfólio, a melhora operacional de suas investidas e a forma como algumas empresas não listadas são avaliadas a valor patrimonial.

Desconto de Holding: Aproximadamente 21%

No entanto, o desconto histórico das somas das partes sempre girou nesse patamar de 20%.

Desconto da Itaúsa: Patamar atual está levemente abaixo da média histórica

Fonte: Itaúsa e Genial

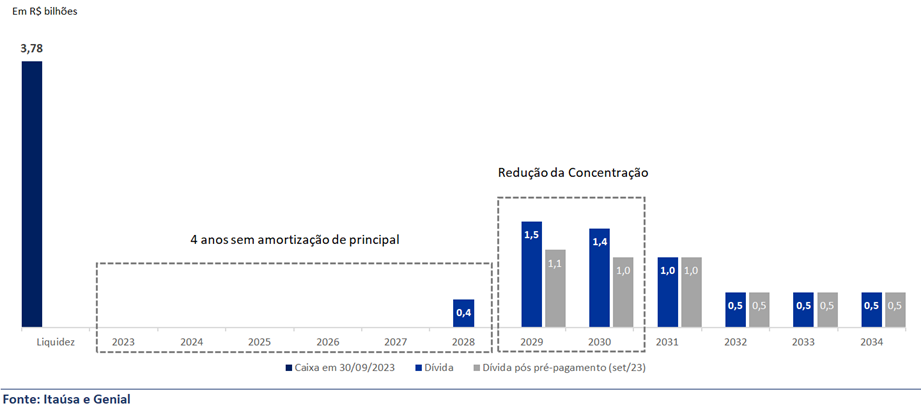

Alavancagem: Em Níveis Saudáveis, com Hiato em Amortização até 2028

Desde 2021, a Itaúsa tem adotado uma postura estratégica voltada para a amortização de sua dívida, em resposta a alta alavancagem do processo investimentos, e mais recentemente a um cenário fiscal desafiador e à perspectiva de juros elevados. A holding optou por pausar temporariamente novos investimentos em ativos e focar na redução de sua alavancagem. Essa estratégia foi amplamente financiada pelos recursos provenientes da venda de sua participação na XP Inc., herdada do Itaú após a proibição de controle da plataforma pelo Banco Central.

Com o ciclo de desalavancagem concluído em 2023, a Itaúsa não prevê pagamentos de principal até 2028, reduzindo pressões no curto prazo. A dívida bruta deve ser mantida na faixa de R$ 5 a 10 bilhões, assegurando a preservação do rating AAA e proporcionando flexibilidade para honrar os pagamentos de proventos, enfrentar eventuais volatilidades econômicas e aproveitar oportunidades estratégicas que possam surgir. A divida liquida caiu para menos de R$ 1 bilhão.

Atualmente, a Itaúsa apresenta um desencaixe financeiro de aproximadamente R$ 1 bilhão por ano, composto por cerca de R$ 500 milhões de ineficiência fiscal, R$ 180 milhões em custos operacionais da holding e R$ 270 milhões em despesas financeiras. Embora as empresas não financeiras contribuam com aproximadamente R$ 600 milhões em dividendos anuais, essa geração de caixa ainda é insuficiente para reduzir significativamente o endividamento sem a necessidade de aumentos de capital ocasionais.

Com a aprovação da reforma tributária, uma parcela significativa dos custos relacionados à ineficiência fiscal será eliminada, permitindo à Itaúsa operar de maneira significativamente mais eficiente. Esse alívio fiscal, combinado com a geração de caixa consistente das empresas investidas (ex. Itaú), possibilitaria uma redução orgânica de seu endividamento ao longo do tempo.

Dívida Líquida (R$m): após o fim do ciclo de investimentos, observa-se uma trajetória de normalização da dívida

Cronograma de amortização de dívida: 4 anos sem amortização de principal

Reforma Tributária: Catalisador para Redução do Desconto da Holding

A gestão espera que a reforma tributária, prevista para ser lançada em 2025 e entrar em vigor em 2027, substitua o PIS/Cofins pelo CBS (Contribuição Social sobre Operações com Bens e Serviços), que não incidirá sobre o JCP (Juros sobre Capital Próprio). Essa mudança deve eliminar a ineficiência fiscal.

Nossas estimativas indicam que a Itaúsa enfrenta uma ineficiência fiscal de aproximadamente R$ 528 milhões por ano, relacionada ao recebimento de JCP, representando uma perda de 13,2% sobre o valor bruto em impostos, inclusive acima do usual 9,25% de PIS e Cofins. Isso porque parte do fluxo de JCP é tributado duas vezes por atravessar duas holdings (Itausa e IUPAR). Com a reforma tributária, esperasse que todo esse custo será eliminado, reforçando a eficiência da estrutura da holding e potencialmente impulsionando a reprecificação das ações.

Ineficiência Fiscal: Mais de R$ 500 Milhões por Ano

Ciclo de Investimentos: Finalizado

A companhia tem adotado uma postura mais cautelosa diante do cenário econômico brasileiro, caracterizado por uma política fiscal deteriorada e a expectativa de juros elevados por um período prolongado. Segundo a gestão, esse ambiente dificulta a obtenção de retornos atraentes em diversos setores, limitando as oportunidades principalmente aos segmentos financeiro e de infraestrutura, que oferecem melhores perspectivas dentro do contexto atual. Nesse contexto, a gestão destacou que não pretende alocar capital em novos ativos e reforçou uma postura ainda mais conservadora em relação ao endividamento.

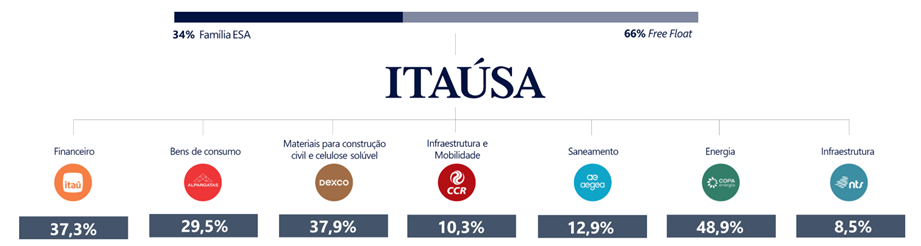

Desde 2014, a holding iniciou um processo de transformação e diversificação em seu portfólio. Esse movimento começou com desinvestimentos em Itautec e Elekeiroz, seguido por investimentos estratégicos na NTS e Alpargatas. Mais recentemente, a Itaúsa ampliou sua atuação em setores diversificados:

- Distribuição de Gás: Aquisição da Copagaz e Liquigás, consolidando essas operações na Copa Energia.

- Saneamento: Investimentos na Aegea.

- Concessão Rodoviária: Aquisição de participação na CCR.

A maior parte desses investimentos foi financiada pelo desinvestimento na participação da XP Inc., herdada do Itaú após a proibição do Banco Central para o controle da plataforma de investimentos.

Retornos Sólidos e Pontos a Melhorar. Os investimentos em CCR, Copa Energia, Aegea e NTS apresentaram excelentes retornos, desafiando o ceticismo de alguns investidores quanto à capacidade de alocação de capital da Itaúsa. Por outro lado, empresas como Alpargatas e Dexco, mais sensíveis ao ciclo de consumo, enfrentaram maior volatilidade nos resultados, embora tenham mostrado sinais de recuperação nos últimos trimestres.

A Diversificação e a Dependência do Itaú. Apesar do movimento de diversificação, o portfólio da Itaúsa permanece altamente concentrado no Itaú Unibanco, que representa cerca de 92% da soma das partes. Assim, embora a diversificação tenha ocorrido, sua relevância ainda é limitada dentro do contexto geral da holding.

Continuamos a ver a Itaúsa, em grande medida, como uma extensão do Itaú, com ganhos complementares provenientes de seus investimentos diversificados. Embora esses aportes tenham contribuído para a melhoria dos resultados gerais, ainda não alcançaram relevância suficiente para reduzir substancialmente a dependência do Itaú dentro do portfólio. A diversificação, apesar de positiva, segue tendo um impacto marginal no valor total da companhia.

Fonte: Itaúsa e Genial

Fonte: Itaúsa e Genial