Acreditamos que o atual desconto excessivo da Itaúsa em relação à sua soma das partes (SOTP) representa uma oportunidade atrativa de compra, especialmente diante da iminente eliminação da ineficiência fiscal a partir de janeiro de 2027, com a aprovação da Lei Complementar 204/23, sancionada pela Presidência da República em janeiro de 2025.

Com um dividend yield 21% superior ao do próprio Itaú, estamos elevando Itaúsa à posição de Top Pick no setor bancário. Acreditamos que o desconto entre seu market cap e o valor justo da holding deve se estreitar à medida que o mercado comece a precificar o fim da distorção fiscal — reforçado por nossa visão construtiva sobre o Itaú, sua principal investida, que até então ocupava nossa principal recomendação no setor.

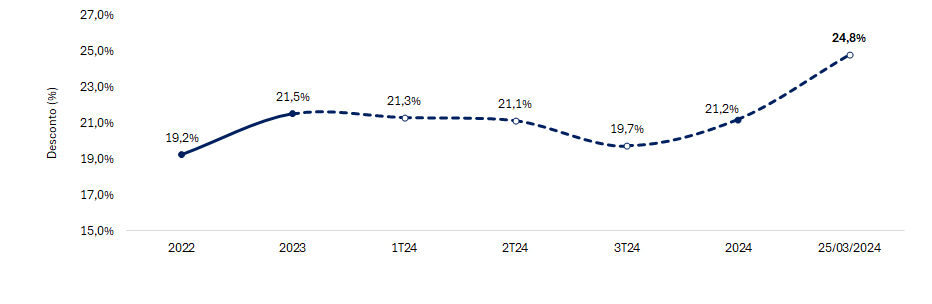

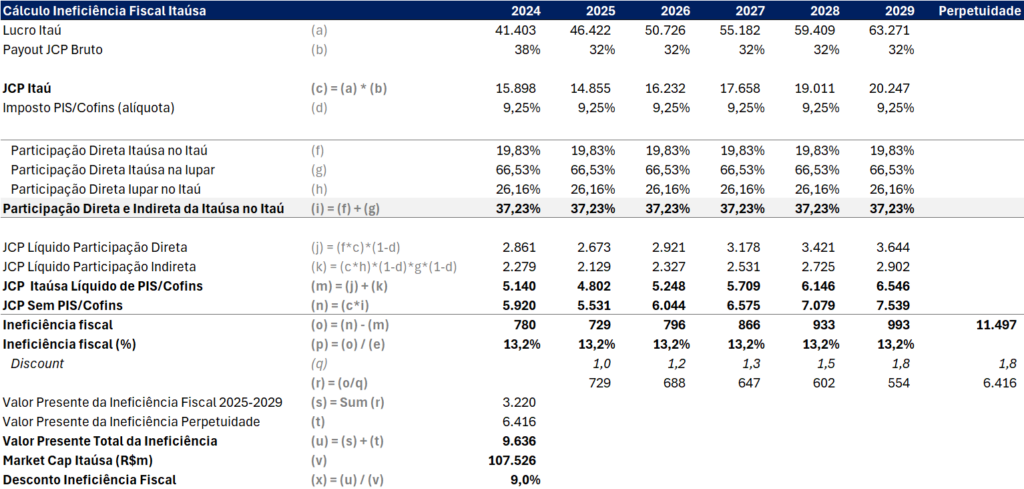

Atualmente, o desconto da Itaúsa gira em torno de 25%, acima da média histórica de 21%, mesmo com o horizonte claro de encerramento da ineficiência gerada pela incidência de PIS/Cofins sobre os proventos de JCP, que representou um custo estimado de R$ 780 milhões em 2024, equivalente a cerca de R$ 650 milhões por ano em condições recorrentes.

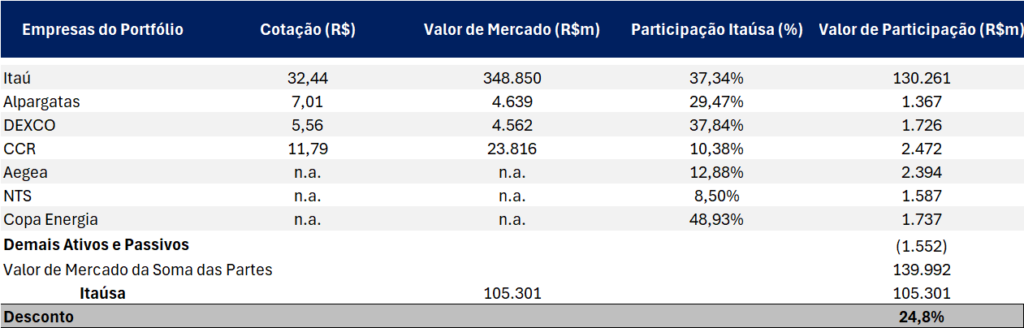

Itaúsa | Desconto em Relação a Soma das Partes (SOTP): Desconto Acima da Média Histórica e Sem Justificativa Operacional

Seis Razões para Comprar Itaúsa:

- Desconto historicamente elevado e sem fundamento claro

A Itaúsa negocia atualmente com um desconto de 24,8% sobre a SOTP, acima da média histórica, sem que haja justificativas operacionais ou regulatórias que sustentem essa ampliação.

- Fim da ineficiência fiscal em 2027

A nova legislação elimina a cobrança de PIS/Cofins sobre JCPs, reduzindo a ineficiência estimada em 13,2% ao ano sobre esses proventos – ou R$ 9,6 bilhões no valor presente, aproximadamente 9% do market cap atual da holding.

- Marco regulatório já aprovado

A Lei Complementar 204/23 foi aprovada no Congresso em dezembro de 2024 e sancionada pela Presidência em janeiro de 2025, com vigência a partir de 2027. O prazo definido reforça a visibilidade e a previsibilidade da melhora no fluxo de caixa da holding com o término da tributação de PIS/Cofins sobre JCPs.

- Avaliação conservadora dos ativos não listados

Nossa SOTP utiliza valor contábil (book value) para precificar ativos não-listados como Aegea, Copa Energia e NTS. Caso fossem usados múltiplos de mercado, o valor justo da holding seria ainda maior, e o desconto atual mais acentuado, adicionando 3 pontos percentuais ao desconto em relação a SOTP.

- Itaú: principal ativo da holding em momento operacional sólido

Responsável por cerca de 93% do valor da holding, estimamos que o Itaú deva apresentar um lucro de R$ 46,4 bilhões em 2025 (+12,1% a/a) e ROE de 23,7%, negociando a 6,9x P/L 25, 6,3x P/L 26 e 1,6x P/VP 24.

- Dividend yield elevado com prêmio de 21% sobre o fluxo do Itaú

A Itaúsa ofereceu dividend yield estimado em 9,9% para 2024, com prêmio de 21,4% sobre o yield do Itaú, sendo uma alternativa eficiente e descontada para capturar o fluxo de proventos do banco, dado o repasse quase integral dos dividendos recebidos do Itaú.

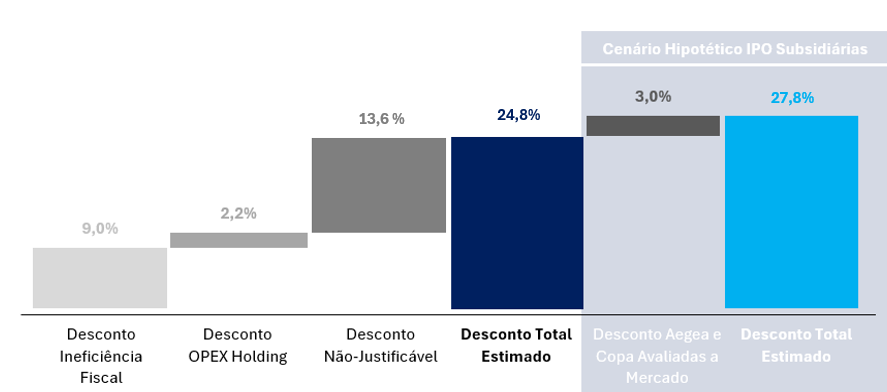

Composição do Desconto: Impacto da Estrutura Ineficiente e Potencial IPOs das Subsidiárias

Preço-Alvo e Upside Potencial para Itaúsa (ITSA4)

Com base no nosso preço-alvo de R$ 40,00 para as ações do Itaú Unibanco (ITUB4) e assumindo um fechamento do desconto da holding para 17% em relação à soma das partes (SOTP), estimamos um preço-alvo de R$ 12,73 para Itaúsa (ITSA4), o que representa um potencial de valorização de aproximadamente 31% frente aos níveis atuais.

Além da nossa visão construtiva sobre o Itaú, o fechamento do desconto oferece um potencial adicional de valorização, posicionando a Itaúsa como uma alternativa eficiente para exposição ao fluxo de dividendos do banco, com possível reprecificação positiva à medida que o mercado antecipa o fim da ineficiência fiscal, já formalizado com a aprovação da reforma tributária.

Fim da Ineficiência Fiscal com a Reforma Tributária

A aprovação da Reforma Tributária em janeiro de 2025 trouxe maior visibilidade sobre o fim da ineficiência fiscal da Itaúsa, o que pode representar um ponto de inflexão relevante para a holding. A nova legislação, com vigência a partir de 2027, substitui o PIS/Cofins pela CBS (Contribuição sobre Bens e Serviços) e elimina a incidência desse imposto sobre os Juros sobre Capital Próprio (JCP) recebidos das investidas — um custo significativo para a Itaúsa, dado que a holding repassa integralmente o valor bruto de dividendos e JCP do Itaú aos seus acionistas.

Estimamos que a ineficiência fiscal tenha totalizado R$ 780 milhões em 2024, considerando o JCP extraordinário anunciado em março. Com base em nossas projeções de lucro e distribuição de JCP do Itaú, calculamos que o valor presente dos custos com PIS/Cofins para a Itaúsa seja de aproximadamente R$ 9,6 bilhões, o que equivale a cerca de 9 pp do valor de mercado da holding. Esse montante explica uma parcela relevante dos atuais 25% de desconto da Itaúsa em relação à sua soma das partes (SOTP).

A tributação sobre o JCP para o acionista da Itaúsa é superior à alíquota padrão de 9,25% de PIS/Cofins, devido à tributação em cascata. Isso ocorre porque o JCP distribuído pelo Itaú é inicialmente tributado na IUPAR (holding de controle) e, em seguida, novamente na Itaúsa, resultando em uma perda efetiva de 13,2% sobre o valor bruto distribuído — significativamente acima da alíquota nominal.

Com a entrada em vigor da CBS a partir de 2027, tanto o PIS/Cofins quanto a bitributação em cascata serão eliminados, tornando a estrutura da Itaúsa mais eficiente do ponto de vista fiscal. Essa mudança deve contribuir para a redução do desconto de holding e destrava de valor para os acionistas. Dado o impacto expressivo dessa transição, acreditamos que o mercado ainda não precificou integralmente essa melhora estrutural, o que reforça o potencial de valorização das ações da Itaúsa nos próximos anos.

Ineficiência Fiscal: Cálculo do Valor Presente da Ineficiência Fiscal

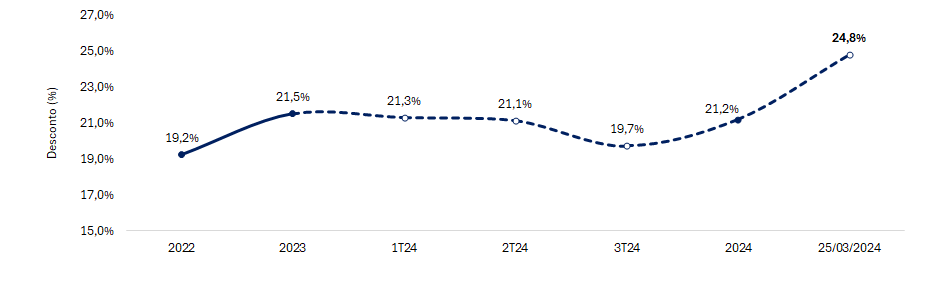

Desconto de Holding: Patamar Elevado de 25%

Atualmente, as ações da Itaúsa negociam com um desconto de aproximadamente 25% em relação ao valor de mercado de suas participações — um nível que consideramos elevado. Segundo a própria gestão, um desconto mais justo estaria em torno de 15%, refletindo a maior maturidade do portfólio, a melhora operacional das investidas e o fato de que algumas empresas não listadas são avaliadas a valor patrimonial.

Com a aprovação da Reforma Tributária e o fim da ineficiência fiscal, estimada em 9 pp do valor de mercado, acreditamos que o desconto de holding pode, de fato, convergir para um patamar mais razoável. Em nosso valuation, consideramos um desconto de 17%.

Historicamente, o desconto da Itaúsa em relação à soma de suas partes girava em torno de 21%, mas se ampliou para cerca de 25% em 2025 — um movimento que contraria a tendência esperada. Com a eliminação iminente da ineficiência fiscal a partir de 2027, por meio da substituição do PIS/Cofins pela CBS, o natural seria que o mercado começasse a reduzir o desconto. Ainda assim, essa melhora ainda não foi precificada, abrindo espaço para uma correção do valuation e destravamento de valor para os acionistas.

Desconto de Holding: Itaúsa Negocia com Desconto de 24,8 %, Acima de Sua Média Histórica

Itaúsa: Desconto Maior que o Histórico Abre Janela de Oportunidade

O que Explica o Desconto?

O desconto de holding é comum, pois o investidor pode preferir comprar diretamente os ativos da holding, evitando camadas adicionais de custos e ineficiências. No caso da Itaúsa, duas principais ineficiências contribuem para o desconto atual:

- Ineficiência fiscal (JCP): Estimamos que essa distorção tributaria de PIS/Cofins sobre o JCP represente cerca de 9 pp do desconto, equivalente a um impacto de R$ 9,6 bilhões em valor presente.

- Custo Operacional (Opex): O custo operacional da Itaúsa, referente às despesas com a estrutura corporativa da holding, totalizou R$ 177 milhões em 2024. Com base em nossas estimativas, o valor presente desses custos recorrentes é de aproximadamente R$ 2,37 bilhões, o que representa cerca de 2,2 pp do valor de mercado atual da companhia.

Esses montantes contribuem de forma relevante para o desconto estrutural da holding. Ainda assim, mesmo considerando os impactos da ineficiência fiscal (~9 pp) e do custo operacional (~2,2 pp), restam aproximadamente 13,8 pp do desconto de 24,8% em relação à SOTP que ainda não conseguimos justificar de forma concreta.

Esse diferencial pode estar relacionado a fatores como alocação de capital, sentimento de mercado, liquidez reduzida, ou mesmo percepções de governança, que ainda não se traduziram em fundamentos mensuráveis — o que reforça nossa visão de assimetria positiva para as ações da Itaúsa.

Custo Operacional: Valor Presente dos Custos Administrativos da Itaúsa

Subscrição de Ações: Reforço Necessário

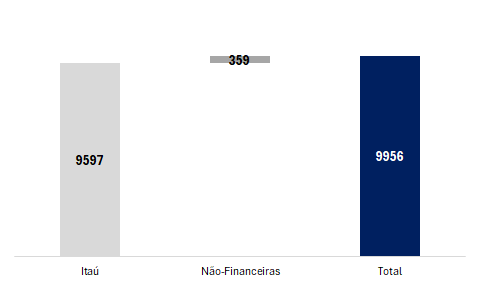

Em 10 de fevereiro, a Itaúsa anunciou uma nova oferta de subscrição de ações, com o objetivo de fortalecer o caixa e aumentar a liquidez. Como a companhia repassa integralmente aos acionistas os proventos recebidos do Itaú, não há retenção de lucros para cobrir despesas com PIS/Cofins, operacionais e financeiras.

O movimento se justifica porque os proventos das investidas não-financeiras (R$ 359 milhões em 2024) ainda não são suficientes para cobrir a combinação da ineficiência fiscal (R$ 780 milhões), dos custos operacionais (R$ 177 milhões) e do resultado financeiro negativo (R$ 294 milhões). No entanto, com o fim da ineficiência fiscal a partir de 2027, os dividendos das não-financeiras provavelmente deverão ser suficientes para cobrir os custos operacionais e financeiros da holding, especialmente em um cenário de queda do endividamento com o programa de desalavancagem em curso. Isso deve eliminar a necessidade recorrente de novas subscrições no médio e longo prazo.

Fluxo de Proventos 2024 (R$ milhões): Proventos das Investidas Não Financeiras Ainda Insuficientes para Cobrir Custos Estruturais

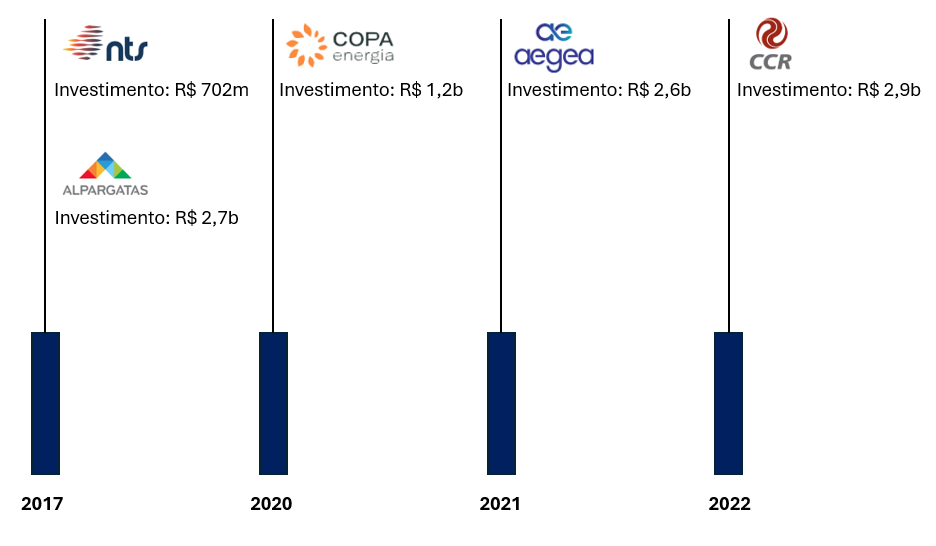

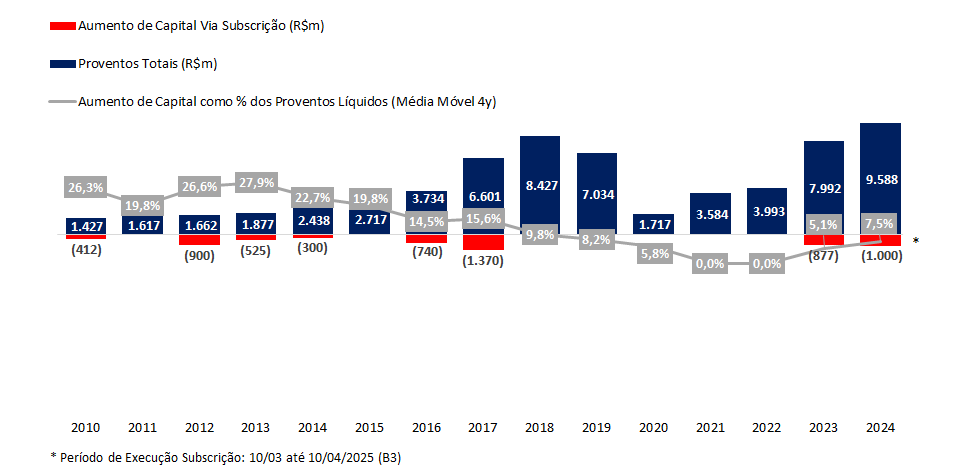

Após cinco anos sem realizar aumentos de capital (2018–2022), a Itaúsa retomou a estratégia de subscrição usando parte do fluxo de proventos em 2023 e 2024, levantando R$ 877 milhões e R$ 1,0 bilhão (oferta em andamento), respectivamente. Os recursos foram destinados a reforçar o caixa e cobrir custos operacionais e dívidas contraídas entre 2017 e 2022 — período em que a companhia investiu R$ 10,6 bilhões em aquisições estratégicas (NTS, Alpargatas, Copa, Aegea e CCR).

Investimentos Acumulados pela Itaúsa (2017–2022): R$ 10,6 Bi em Aquisições Estratégicas

A venda da participação na XP, concluída entre 2021 e 2023, gerou um valor bruto total de R$ 9,8 bilhões para a Itaúsa, mas não foi suficiente para quitar integralmente as obrigações financeiras da holding associadas principalmente aos investimentos realizados entre 2017 e 2022.

Como complemento, as subscrições recentes têm o papel de reforçar o caixa e cobrir os custos recorrentes da holding — como ineficiência fiscal, custos administrativos e despesas financeiras — garantindo maior flexibilidade financeira.

Com o término da ineficiência fiscal, acreditamos que novas subscrições não serão mais necessárias. Os dividendos das investidas não-financeiras devem ser suficientes para cobrir os custos administrativos e financeiros, e, eventualmente, até reforçar os proventos repassados aos acionistas junto com os do Itaú.

Dividendos e JCP (R$m) vs Aumento de Capital (R$m): Itaúsa Retoma Emissões para Reforçar Caixa e Reduzir Dívida Líquida

Desconto Duplo: Subscrição em Andamento Reforça Oportunidade na Itaúsa

Apesar de qualquer aumento de capital ser, em geral, percebido como diluitivo, a subscrição de ações anunciada pela Itaúsa oferece aos acionistas a oportunidade de adquirir novos papéis com um desconto atrativo de 30% em relação ao preço de mercado. Somado ao já elevado desconto de 25% da holding frente à sua soma das partes (SOTP), o movimento cria uma dupla oportunidade para investidores.

Na prática, ao exercer o direito de subscrição, o investidor estará comprando exposição ao Itaú com um desconto efetivo superior a 50%, tornando a operação uma alternativa interessante para acessar o fluxo de dividendos do banco a um valor bastante descontado.

Com o objetivo de reforçar o caixa e aumentar a liquidez, a Itaúsa anunciou, em 10/fev/2025, um novo aumento de capital via subscrição. Abaixo, os principais termos da emissão:

- Montante: R$ 1,0 bilhão

- Ações a serem emitidas: até 149.253.731 novas ações.

- Preço por ação: R$ 6,70

- Deságio: 30% sobre o preço médio entre 09/10/24 e 06/02/25

- Data de corte (posição acionária): 17/02/2025

- Forma de pagamento: em dinheiro ou via dividendos a serem recebidos em 22/04/2025

- Período de adesão: 10/03 a 10/04/2025 (B3) | até 11/04/2025 (ambiente escritural)

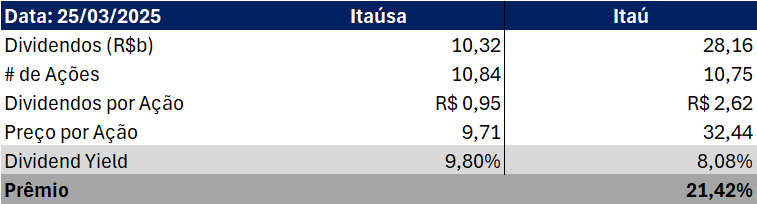

Dividendos: Itaúsa Oferece Prêmio de 21,4% Sobre os Proventos do Itaú

Em 2024, a Itaúsa apresentou um dividend yield de 9,8%, enquanto o Itaú registrou 8,1%, resultando em um prêmio de 21,4% na rentabilidade dos proventos pagos pela holding.

Esse diferencial reflete o desconto estrutural da Itaúsa em relação ao seu principal ativo e reforça sua atratividade para investidores focados em dividendos, ao permitir capturar os proventos do Itaú com yield superior.

Dividend Yield: Itaúsa com Prêmio de 21% sobre o Itaú