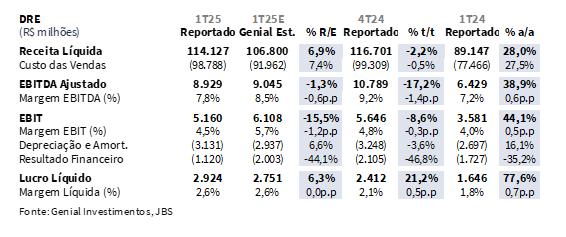

A JBS divulgou seus resultados ontem, dia 13 de maio, após fechamento do mercado. A priori, o resultado ficou um pouco aquém das nossas expectativas, com margem EBITDA de 7,8% (-0,6p.p. vs. Genial Est.), apresentando retração de -1,4p.p. t/t e leve avanço de +0,6p.p. a/a. Vale ressaltar, no entanto que estávamos +0,5p.p. acima do consenso BBG, de forma que a margem (principal indicador de resultado para o setor de frigoríficos), ficou em linha com o mercado.

Em termos consolidados, a Receita líquida alcançou R$114,1b (+6,9% vs. Genial Est.), desacelerando -2,2% t/t, mas com forte alta de +28,0% a/a. O EBITDA Ajustado atingiu R$8,9b (-1,3% vs. Genial Est.), com recuo de -12,3% t/t e crescimento de +38,9% a/a. No bottom line, a companhia reportou Lucro líquido de R$2,9b (+6,3% vs. Genial Est.), com crescimento de +21,2% t/t e avanço de +77,6% a/a. O FCF reportado indicou uma forte queima de -R$5,4b (vs. queima -R$3,1b no 1T24), e embora normalmente ocorram queimas de fluxo de caixa nos 1Ts, o valor foi um pouco mais intenso do que nosso modelo previa.

Os principais destaques positivos foram Seara, JBS Brasil e PPC, que reportaram margens acima ou em linha com o esperado. No caso de Seara (margem de 19,8%, +2,6p.p. vs. Genial Est.), o desempenho foi sustentado por volumes aquecidos no mercado doméstico, spreads saudáveis nas exportações e execução comercial eficiente, o que ajudou a compensar a elevação no custo do milho (+9,1% t/t). Já a JBS Brasil (margem de 4,1%, +0,4p.p. vs. Genial Est.) também surpreendeu positivamente, mesmo diante da forte alta no preço da arroba do boi (+33,2% t/t), reflexo do bom desempenho de exportações e repasses bem-sucedidos no mercado interno. Vimos também que a PPC (margem de 14,8%, +0,1p.p. vs. Genial Est.) entregou números amplamente em linha com o que estimávamos, mantendo uma margem elevada, apesar da compressão sequencial causada por avanço nos custos de grãos, mas aumento anual devido à aceleração da taxa de câmbio USD/BRL.

Em contrapartida, os destaques negativos foram Beef North America, USA Pork e JBS Austrália, unidades em que observamos margens abaixo do esperado. A unidade de Beef North America voltou a operar no campo negativo, com margem de -1,6%, contrariando nossa expectativa de break-even, impactada pela escalada do preço do gado nos EUA e incapacidade de repasse integral via cut-out. USA Pork (margem de 12,4%, -1,4p.p. vs. Genial Est.) também veio aquém do estimado, pressionada por custos acima do esperado e uma base comparativa forte, ainda que mantendo rentabilidade historicamente alta. Por fim, a JBS Australia (margem de 9,9%, -0,4p.p. vs. Genial Est.) apresentou números levemente inferiores à nossa estimativa, refletindo o custo elevado do gado e do cordeiro e um retorno ainda limitado das operações de salmão, cujas receitas foram prejudicadas por preços realizados mais baixos.

Principais Destaques:

(i) Beef North America: EBITDA de -R$587m (vs. +R$50m Genial Est.; -11x a/a), margem de -1,6%, contrariando a expectativa de break-even, com forte deterioração por avanço do preço do gado e ausência de repasses via cut-out; (ii) USA Pork: EBITDA de R$1,4b (-10,8% vs. Genial Est.; +5,7% t/t; -6,9% a/a), margem de 12,4% (-1,4p.p. vs. Genial Est.), ainda saudável, mas abaixo do esperado por pressão de custos e base comparativa forte; (iii) PPC: EBITDA de R$3,9b (+0,8% vs. Genial Est.; -10,3% t/t; +55,6% a/a), margem de 14,8% (+0,1p.p. vs. Genial Est.), resultado em linha com o previsto; (iv) JBS Austrália: EBITDA de R$937m (-8,4% vs. Genial Est.; -3,1% t/t; +52,6% a/a), margem de 9,9% (-0,4p.p. vs. Genial Est.), afetada por custos elevados de gado e cordeiro e retorno ainda fraco do salmão; (v) Seara: EBITDA de R$2,5b (+26,3% vs. Genial Est.; -2,7% t/t; +108,7% a/a), margem de 19,8% (+2,6p.p. vs. Genial Est.), acima do esperado, com bom volume puxado pelo trade down; (vi) JBS Brasil: EBITDA de R$766m (+37,9% vs. Genial Est.; -63,4% t/t; +19,1% a/a), margem de 4,1% (+0,4p.p. vs. Genial Est.), com compressão relevante por disparada da arroba do boi (+33,2% t/t); (vii) FCF em -R$5,4b (+8,0% pior vs. Genial Est.), reflexo típico do 1T, mas com intensidade acima da média; CAPEX de R$1,4b (+4,7% vs. Genial Est.), e alavancagem em 2x Dívida Líq./EBITDA BRL (-0,2x t/t), beneficiada por efeito cambial e base LTM mais forte; (viii) Vemos a companhia negociando a 5,8x EV/EBITDA 25E, abaixo da média global de 7,5x. A listagem primária prevista para 12 de junho pode atrair demanda de fundos passivos; (ix) ISS classificou o modelo de ações com direito de voto desproporcional como “problemático” para minoritários; (x) A redução temporária de tarifas por 90 dias pode viabilizar o retorno de frigoríficos norte-americanos ao mercado chinês, reduzindo o espaço conquistado pelo Brasil nos últimos anos. A retomada da concorrência dos EUA tende a representar um vetor negativo para frigoríficos brasileiros; (xi) O 1T25 confirmou o início de compressão de margens esperada para 2025E, sem grandes surpresas no consolidado e com desempenho em linha com o consenso. Comparações a/a foram distorcidas por efeitos cambiais e ciclo do gado mais favorável em 1T24. Reiteramos recomendação de COMPRA, com Target Price 12M de R$54,50, implicando em upside de +33,4%.

JBSS3 Resultado 1T25: No detalhe!

Beef North America: Deterioração de margem volta acontecer.

A Receita líquida atingiu R$37,5b (+10,5% vs. Genial Est.), apresentando elevação de +7,2% t/t e +35,8% a/a, com um EBITDA Ajustado de -R$587m (vs. +R$50m Genial Est., -11x a/a), contrariando a nossa expectativa de ficar marginalmente acima de break-even. Portanto, foi apurado uma margem negativa, chegando a -1,6% (-1,4p.p. a/a), bem pior se comparado ao que estávamos estimando.

No movimento sequencial, o desempenho foi impactado pela intensificação da escalada de preços para aquisição do gado, que por sua vez superaram a capacidade de repasse nos canais de distribuição (cut-out). Vale lembrar que o 4T24 foi atípico, com margem EBITDA de 1,7%, resultado de efeitos pontuais positivos que não se repetiram neste trimestre. Na análise anual, a rentabilidade ainda mais pressionada pode ser explicada pelos mesmos fatores. Segundo dados do USDA, tanto os (i) preços do gado quanto os do (ii) cut-out atingiram níveis recordes, mas sem repasse integral. A companhia reforçou sua estratégia de mitigar essas pressões por meio de maior eficiência de carcaça, otimização do portfólio. Ainda assim, para nós os resultados continuam refletindo o estágio mais desafiador do ciclo, cuja reversão permanece projetada apenas para 2027E.

JBS Brasil: Margem levemente acima da estimativa, mas com intenso aperto sequencial.

A divisão apresentou Receita Líquida de R$18,5b (+23,4% vs. Genial Est.), com uma elevação singela de +2,6% t/t e uma mais considerável de +30,2% a/a. O EBITDA ajustado foi apresentado em R$766m (+37,9% vs. Genial Est.), recuando -63,4% t/t e acelerando +19,1% a/a. A margem foi postada em 4,1% (+0,4p.p. vs. Genial Est.), levemente acima das nossas projeções, mas que ainda configura uma compressão proeminente de -7,5p.p. t/t e uma mais tênue de -0,4p.p. a/a. Portanto, embora melhor do que esperávamos, a margem entregue pela companhia continua indicando um forte aperto de rentabilidade, como já era amplamente antecipado pelo consenso. O movimento de alta nos preços da arroba do boi — que atingiram média de R$319/arroba durante o trimestre (+33,2% t/t; +32,6% a/a) — trouxe uma aceleração considerável no custo de aquisição do gado para abate, que representa ~85% do COGS/t da operação. Dessa forma, mesmo que tenhamos notado o incremento de receita derivado da venda de beef in natura em níveis robustos, atingindo +24% a/a, o ritmo de elevação de custos continua suprimindo ganhos de top line.

Entretanto, vale mencionar que o desempenho de receita veio substancialmente acima da estimativa – puxado tanto por um nível mais forte de embarques no mercado doméstico quanto por preços em ascensão, dado o efeito de rodadas de repasses no cut out. Conforme já destacamos em demais relatórios, os preços dos cortes de carne vermelha que integram a cesta do IPCA subiram +16% em média entre out-dez de 2024 e com +2% adicionais no 1T25. Já no mercado externo, a receita advinda da exportação de carne bovina in natura avançou +35% a/a, favorecida por preços mais altos em USD, diante da apreciação cambial USD/BRL (5,85 vs. 4,95 no 1T24) e por uma demanda internacional sólida — especialmente dos EUA e Europa, o que amenizou parcialmente o impacto sobre a margem. O cenário ainda incluiu efeitos sazonais negativos sobre o consumo doméstico, típicos dos 1Ts, como pagamento de impostos (IPTU, IPVA) e menor renda disponível, o que reduz a propensão à compra de proteínas de maior valor.

PPC: Resultado positivo, ainda que com compressão sequencial.

A Pilgrim’s Pride Corporation (PPC), subsidiária da JBS focada em comercialização de frango nos EUA, reportou Receita líquida de R$26,1b (-0,2% vs. Genial Est.), com uma elevação de +2,6% t/t e +20,7% a/a. O EBITDA Ajustado ficou em R$3,9b (+0,8% vs. Genial Est.), apresentando queda de -10,3% t/t e subindo +55,6% a/a, configurando margem de 14,8% (+0,1p.p. vs. Genial Est.) em IRFS, o que leva a uma compressão de -2,1p.p. t/t e aceleração de +3,3p.p. a/a, em linha com nossa projeção. Os números realmente não deveriam apresentar grandes divergências frente as nossas estimativas, uma vez que a PCC já havia reportado seu resultado dia 1 de maio em USGAAP.

Na comparação sequencial, apesar da leve expansão de receita, a margem sofreu compressão relevante, refletindo o avanço nos custos de insumos — especialmente o milho, que subiu +7,0% t/t em base bushel nos EUA. Já na análise anual, a expansão expressiva da margem decorreu de uma base comparativa mais fraca, uma aceleração da taxa de câmbio USD/BRL no movimento a/a e do fortalecimento estratégico da PPC – que ampliou a presença de marcas como Just Bare nos canais de varejo e foodservice dos EUA. O resultado consolida o processo de acomodação de margens em patamares um pouco mais arrefecidos, diante da inflexão do ciclo de frango.

Seara: Margem mais forte que a esperada, sustentada por volumes e execução comercial.

A unidade reportou Receita Líquida de R$12,6b (+9,7% vs. Genial Est.), subindo +3,3% t/t e +21,8% a/a. Embora o EBITDA Ajustado tenha reduzindo -2,7% t/t no movimento sequencial, chegando a R$2,5b (+26,3% vs. Genial Est.), ainda assim o resultado foi entregue bem acima do que estimávamos, e apresentou uma aceleração de +108,7% a/a. A margem foi composta em 19,8% (+2,6p.p. vs. Genial Est.), indicando uma compressão mais suave do que o esperado em -1,2p.p. t/t, e com ganho de +8,2p.p. a/a. Os números foram sustentados pelo avanço de volumes no trimestre — impulsionado por resiliência do mercado doméstico brasileiro, que se apoia no movimento contínuo de trade down, com consumidores migrando em direção a proteínas mais baratas (frango e suínos) se comparadas a carne bovina (que sofreu um forte aumento de preços nos últimos 6M). Apuramos também spreads saudáveis nas exportações.

Esses fatores já haviam sido mapeados em nosso relatório de prévia, mas sua materialização foi mais intensa do que o projetado, o que ajudou a compensar o aumento de custos com insumos — especialmente o milho (+9,1% t/t) — que sabíamos que traria uma elevação sequencial no COGS/kg. O crescimento das vendas internas (+9% a/a) foi puxado por reajustes de preços (+5% em frangos in natura) e ganhos de market share de produtos de portfólio de valor agregado, vindo de algumas incitavas — incluindo lançamentos estratégicos como a linha de AirFryers e snacks em inserções publicitárias no sistema de streaming Netflix. No mercado externo, a receita subiu refletindo não só o aumento de volumes exportados, mas também um preço mais alto (diante de uma taxa de câmbio USD/BRL mais alta a/a), o que reforça a percepção de demanda consistente e aumento de competitividade em mercados internacionais.

USA Pork: Margem abaixo do esperado, mas ainda satisfatória.

A Receita líquida atingiu R$11,7b (-0,8% vs. Genial Est.), subindo +3,3% t/t e +23,6% a/a e marcando um EBITDA Ajustado de R$1,4b (-10,8% vs. Genial Est.), abaixo do que esperávamos, mas não deixando de apresentar uma elevação sequencial (+5,7% t/t), mesmo que tenha ocorrido uma queda de -6,9% a/a. A margem foi reportada em 12,4% (-1,4p.p. vs. Genial Est.), com elevação de +0,3p.p. t/t e compressão de -4,0p.p. a/a, também um pouco abaixo da nossa expectativa. Na comparação t/t, avaliamos que a leve expansão de margem reflete um ambiente ainda positivo para proteínas alternativas nos EUA — favorecido pela continuidade do movimento de trade down, diante do elevado patamar de preços da carne bovina no varejo.

A despeito da sazonalidade típica dos 1Ts, destacamos que a unidade manteve margens historicamente elevadas para o negócio. Já na análise anual, observamos um estreitamento de margem, explicado principalmente pela base comparativa mais forte, quando a operação capturou com mais intensidade os efeitos da recomposição dos preços cut out em beef, com migração de demanda dos consumidores para suínos, gerando uma base de volume mais forte e difícil de ser superanda, além da taxa de câmbio USD/BRL em patamares mais altos na comparação a/a. Ainda assim, o nível atual de rentabilidade permanece elevado quando comparado à média histórica do segmento (entre 8-10%), e reforça a atratividade da unidade. Embora o desempenho tenha sido um pouco mais fraco do que o esperado, em virtude principalmente dos custos acelerando mais do que nossas projeções, a tendência é que a unidade USA Pork continue se beneficiando da substituição de consumo em 25E.

JBS Austrália: Margem comprime t/t, retorno das operações de salmão ficou aquém.

A unidade reportou Receita Líquida de R$9,5b (-5,1% vs. Genial Est.), apresentando queda de -4,2% t/t e acelerando forte em +32,3% a/a. O EBITDA Ajustado foi marcado em R$937m (-8,4% vs. Genial Est.), com redução de -3,1% t/t e alta proeminente de +52,6% a/a. Os números ficaram um pouco abaixo da nossa expectativa, com margem de 9,9% (-0,4p.p. vs. Genial Est.), basicamente estável na comparação sequencial (+0,1p.p. t/t), e uma elevação de +1,3p.p. a/a. Acreditamos que o resultado refletiu a manutenção de custos elevados de aquisição do gado e cordeiro (que estão em ascensão desde o 3T24), como já havíamos antecipado em nosso relatório de prévia — e apresentam uma alta de +7% a/a segundo a MLA. Nos parece que a pressão dos custos do gado limitou a recuperação mais robusta para este início de ano da unidade da Australia, diante da expectativa depositada no retorno parcial das operações de salmão após contratempos nas fazendas aquáticas, que reduziram drasticamente o volume de vendas no 2S24.

A divisão de salmão também ficou aquém do esperado. Embora tenha demonstrado uma recuperação de volumes exportados, apresentou queda de receita no trimestre por conta de preços realizados mais baixos. Já o segmento de alimentos preparados (Primo) continuou sofrendo com demanda mais fraca, em função do efeito da inflação sobre o consumo. Mesmo com a melhora de volumes e maior inserção nos mercados internacionais — como EUA, Japão e Coreia —, os custos elevados impediram uma recomposição mais forte da margem, embora ela ainda segue alinhada ao patamar histórico (9,5% nos últimos 5 anos).

Nossa visão e recomendação

Forte queima de FCF, mas sazonalmente típico para 1Ts.

O FCF reportadoindicou uma forte queima de –R$5,4b (vs. queima -R$3,1b no 1T24), e embora normalmente ocorram queimas de fluxo de caixa nos 1Ts, o valor foi um pouco mais intenso do que nosso modelo previa (+8% pior Genial Est.), justificado pelo consumo de caixa operacional, que atingiu -R$1,7b (+5,8% a/a) em decorrência da forte elevação de pagamento de imposto, que atingiu R$1,3b (vs. R$19m no 1T24), aliado à alta necessidade de uso de capital de giro (WC), mesmo que o resultado financeiro líquido negativo em -R$1,1b tenha registrado uma desaceleração de -35,2% a/a – em virtude dos ganhos de reajuste de valor de mercado dos derivativos de R$118m (vs. -R$377m no 1T24). Ainda, o dispêndio de CAPEX totalizouR$1,4b (+4,7% vs. Genial Est.; +3,0% a/a).

Já a alavancagem medida pela Dívida Líq./EBITDA em BRL atingiu 2,0x (-0,2x t/t), justificado pelo ganho por efeito cambial pela redução da taxa de câmbio USD/BRL (5,74 vs. 6,19 no 4T24) – e 1,9x (+0,1x t/t) em USD pelo fato do período ter reportado alta queima de FCF. O incremento de +38,9% a/a no EBITDA entrando na baseLTM ajudou na baixa do índice em BRL e mitigou as pressões em USD.

Reprecificação via múltiplos levaria a uma alta de quase +30% nas ações.

A JBS é negociada atualmente a 5,8x EV/EBITDA 25E, já refletindo a recente valorização das ações, que elevou seu valor de mercado. Ainda assim, o múltiplo permanece abaixo dos níveis praticados vs. peers, como Tyson Foods (8,4x) e a própria Pilgrim’s Pride-PPC (6,6x). Na Europa, companhias do setor de alimentos e bebidas listadas em Frankfurt e Londres são negociadas, em média, a 7,2×, enquanto os pares asiáticos operam a 6,8×. A convergência da JBS para a média global de 7,5x implicaria em um potencial valorização de +29,3% vs. múltiplo corrente mesmo que a convergência não seja perfeita e mantenha um gap de +0,5x vs. peers— o que modelamos como nosso cenário base. Assim como delineado em nosso relatório – Poder de voto vs. liquidez –, consideramos esse rerating plausível à medida que a companhia avança em sua elegibilidade para índices relevantes, como o Russell 1000 e, futuramente, o S&P 500 (provavelmente, janela disponível para se candidatar apenas no 2S26).

Uma vez tendo o primeiro dia de negociação na NYSE como ação primária (que está datado para acontecer em 12 de junho), avaliamos que a crescente demanda por ações da companhia por parte de fundos passivos pode abrir espaço para que essa redução do gap vs. pares ocorra via blocos direcionados.Outro ponto importante que destacamos é que o possível ingresso no S&P500 (que ajudaria a trazer ainda mais fluxo comprador para as ações) ainda depende do aumento do free float para o mínimo exigido de 50% — hoje ~30%. Nesse sentido, vemos elevada probabilidade de que o BNDESPar, detentor de ~21% do capital total, inicie um movimento gradual de redução de participação nos próximos meses. Além disso, se olharmos o cronograma, aguardamos os próximos passos: (i) aprovação final do Programa de BDRs pela CVM e B3 até junho/25; (ii) efetivação do Form F-4 e listagem na NYSE (provavelmente até junho); (iii) exercício de conversão Class A→B ao longo de 2026; e (iv) divulgação trimestral de resultados sob novos padrões de report.

Dupla listagem: ISS corrobora com a nossa análise sob pressão aos minoritários.

A Institutional Shareholder Services (ISS), uma consultoria de corpo técnico subsidiada por grandes fundos de investimento nos EUA para aconselhá-los sobre votos de acionistas em situações ligadas a governança corporativa, emitiu um parecer qualificando o modelo de classes de ações com pesos de votos desproporcionais como “problemático” por potencialmente enfraquecer direitos de minoritários — ainda que mecanismos de conversão e tag-along sejam previstos. Esse posicionamento está em linha com o contraponto que mencionamos em nosso relatório anterior, publicado no final de abril. Na proposta a ser votada por uma assembleia geral extraordinária (AGE) no dia 23 de maio, a companhia formaliza um sistema dual-class de ações: Class A Shares (1 voto/ação), listadas na NYSE e lastro de BDRs na B3; Class B Shares (10 votos/ação), não negociadas em bolsa. A companhia emitirá duas categorias de ações, sendo que as Class B deterão 10x o poder de voto das Class A.

Os acionistas poderão converter suas Class A em Class B até dezembro de 2026, com limite de 55% por investidor (excluídos os controladores), e haverá free float mínimo de 20% para Class A. Conforme já elucidamos anteriormente, embora essa estrutura lhes confira teoricamente maior influência, economicamente é pouco atraente para minoritários: as Class B não terão liquidez secundária, de modo que quem convertesse ficaria com “ações em mãos” sem mercado para negociá-los. Assim, antevemos que quase nenhum acionista não controlador exercerá esse direito — preservando o free float e a fluidez das Class A, ao mesmo tempo em que concentra o poder decisório na J&F Investimentos (atual controlador, pertencente à família Batista), que entrará na estrutura por meio do veículo LexCo. Conforme cálculo que fizemos (apontado no relatório anterior) a concentração do poder voto dos controladores poderá chegar a 85% do capital.

Dessa forma, temos uma percepção próxima do que fora mencionada pela ISS — e que já havíamos apontado previamente — uma vez que consideramos que a estrutura dual-class pode gerar desconforto em alguns gestores de fundos, sobretudo os fundos ativos, que possuem maior interesse no alinhamento do conselho de administração com interesses da posição minoritária. Ainda que a ISS tenha pontuado essas questões, vemos a aprovação da estrutura na AGE como sendo ainda provável, uma vez que os acionistas minoritários devem estar focados mais na ascensão dos preços das ações dentro de uma visão de curto prazo, em virtude do encurtamento do gap de múltiplo EV/EBITDA vs. pares, do que necessariamente sobre questões relacionadas a poder de voto, que implicam em uma situação de horizonte de tempo mais longo. Inclusive, nosso entendimento é que fundos ativos podem aumentar suas posições de forma temporária, focados na reprecificação do valuation, e aos poucos irem se desfazendo da posição para embolsar ganhos, considerando que os fundamentos estão suavizando (compressão de margem nas principais unidades de negócio em 25E). Já fundos passivos, devem alimentar o interesse contínuo pelas ações, principalmente se ocorrer a candidatura aos índices (Russell 1000 e, futuramente, o S&P 500).

Redução temporária de tarifas por 90 dias e a perda de vantagem nas exportações para China.

A recente trégua comercial entre EUA e China, anunciada essa semana (12 de maio) e que prevê a redução temporária de tarifas por 90 dias, pode alterar de forma significativa o panorama das exportações brasileiras de carne bovina. Durante o auge da Guerra Comercial, o Brasil ocupou um espaço estratégico ao suprir parte da demanda chinesa, especialmente após a suspensão das licenças de exportação de mais de 390 frigoríficos norte-americanos. Esse vácuo permitiu aos exportadores brasileiros, sobretudo os grandes players como JBS, Marfrig e Minerva, consolidarem sua presença no mercado chinês.

Contudo, com a possível normalização das relações comerciais e a retomada dos embarques dos EUA para a China, o Brasil tende a enfrentar concorrência mais intensa, o que pode reduzir parte da vantagem competitiva adquirida no período de tensões. Embora o país siga como líder global em exportações de carne bovina, o retorno dos EUA ao mercado asiático pode pressionar preços, margens e volumes exportados. A notícia de um acordo costurado entre EUA e China, mesmo que temporário, não é positiva para as ações de frigoríficos brasileiros.

Sem sal, mas de olho na dupla listagem.

Conforme já havíamos apontado, considerando a orientação de curto prazo de grande parte dos investidores (especialmente os locais), não vemos catalizadores significativos do ponto de vista fundamentalista, em virtude da compressão das margens que é aguardada para 2025E vs. 2024 em quase todas as unidades de negócio. Acreditamos que o resultado do 1T25 comprova isso, diante do processo de aterrisagem das margens, realizando uma compressão sequencial, mesmo que tenha também sido influenciada por fatores sazonais. Do lado da composição anual, as comparações parecem também um pouco injustas. Alguns exemplos são as grandes distorções da taxa de câmbio USD/BRL vs. 1T24 (esse com viés impulsionador do resultado a/a) a reversão de ciclo do gado no Brasil (esse com viés detrator de resultado a/a), que teve ponto de inflexão marcado em outubro do ano passado, de forma que no 1T24 havia uma oferta muito mais vasta de gado para abate e um nível de retenção de fêmeas bem menor. Isso quer dizer que fatores macro, para além dos sazonais, também alteraram a base de comparação do resultado.

Portanto, postulamos que o resultado foi em geral, um pouco abaixo do que esperávamos, mas em linha com o consenso, não indicando superações de estimativas já precificadas. Ratificamos mais uma vez que o único driver clarode valor no curto prazo é o efeito derivado da concretização da dupla listagem (NYSE com ação e B3 com BDRs). Como já apontado, nosso entendimento é de que a listagem primária das ações na NYSE (que deve ter seu primeiro dia de negociação em 12 de junho) continua a representar o ápice de destravamento de valor via internacionalização da companhia. Ao combinar uma (i) estrutura dual-class de ações (ações A e B, conforme mencionamos); (ii) acesso a capitais globais (fundos passivos e listagem em índices, como o Russell 1000 e S&P 500); (iii) e um dividendo extraordinário imediato (R$1,00/ação), a companhia se posiciona para um rerating de valuation, o que reduziria o gap de negociação vs. peers.

Dessa forma, mantemos nossa recomendação COMPRAR, diante de um Target Price 12M de R$54,50, implicando em um upside de +33,4%. Salientamos que o nosso valuation é atribuido tanto ao (a) nosso modelo pelo DCF, quanto ao (b) ganho de valor que enxergamos pela reprecificação via múltiplo. Daqui em diante, sugerimos os investidores monitorarem a aprovação de BDRs na CVM/B3, listagem na NYSE, evolução do free float e cenários macro que possam impactar o custo de capital da companhia – tal como o anúncio de redução temporária de tarifas por 90 dias.