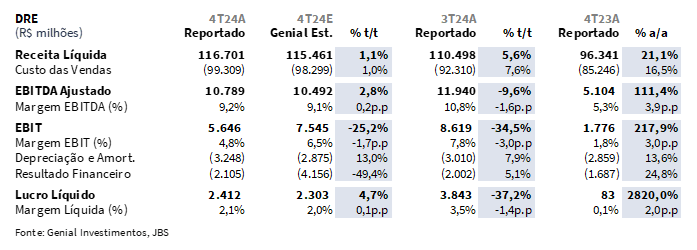

A JBS divulgou seus resultados ontem, dia 25 de março, após fechamento do mercado. A companhia foi capaz de reportar dados operacionais um pouco acima das nossas expectativas. Devemos lembrar os investidores que já estávamos mais otimistas com o resultado se comparado ao consenso. Em termos consolidados, a Receita líquida alcançou R$116,7b (+1,1% vs. Genial Est.), acelerando +5,6% t/t e +21,1% a/a. O EBITDA ajustado foi de R$10,8b, superando as nossas estimativas (+2,8% vs. Genial Est.) e as do consenso (+9,1% vs. o consenso), com variação de -9,6% t/t e expressiva alta de +111,4% a/a. A margem de fato desacelerou para 9,2% (+0,2p.p. vs. Genial Est.), mas a contração foi menor que a esperada (-1,6p.p. t/t; +3,9p.p. a/a). Já no bottom line, a companhia reportou Lucro líquido de R$2,4b (+4,7% vs. Genial Est.), com retração de -37,2% t/t, mas avanço de +28x a/a, mesmo com uma base comparativa já aquecida.

Operacionalmente, os principais destaques positivos foram USA Pork, Seara e Beef North America, que apresentaram rentabilidades acima do esperado, sustentadas por menor custo de ração (soja) com demanda firme para suínos, trade down de proteínas guiando demanda para frangos e eficiência operacional, mesmo com custo do gado ainda elevado nos EUA, além da valorização média da taxa de câmbio USD/BRL no período (+5,4% t/t). Em contrapartida, do lado negativo, observamos que a JBS Austrália, PPC e JBS Brasil reportaram compressões de margem mais intensas de forma sequencial. Avaliamos que a unidade da Austrália foi impactada por alta expressiva do custo do cordeiro e do gado (+47% a/a segundo a MLA), já a PPC também sofreu com custos mais proeminentes, diante da aceleração do preço do milho e com despesas referentes a bonificações pagadas (2024 foi um ano recorde para o negócio de frango). Olhando para a JBS Brasil, a unidade foi influenciada negativamente pela elevação de preço da arroba do boi (+33% t/t), impactando o custo de aquisição do gado para abate.

(i) Beef North America: EBITDA de R$647m (+1,7x vs. Genial Est.; -0,6% t/t; +131,5% a/a), margem de 1,7% (+1,1p.p. vs. Genial Est.) com destaque para eficiência operacional, apesar do ciclo de gado adverso; (ii) USA Pork: EBITDA de R$1,6b (+6,6% vs. Genial Est.; +15,7% t/t; +63,8% a/a), margem de 13,5% (+1,7p.p. vs. Genial Est.) sustentadas por menor custo de ração e demanda firme para suínos; (iii) PPC: EBITDA de R$3,8b (-0,8% vs. Genial Est.; -12,5% t/t; +71,8% a/a), margem de 14,7% (-0,1p.p. vs. Genial Est.); compressão sazonal com impacto da alta do custo do milho e bônus pagos; (iv) JBS Austrália: EBITDA de R$819m (-17,7% vs. Genial Est.; -15,3% t/t; -7,3% a/a), margem de 7,9% (-1,2p.p. vs. Genial Est.); pressionado por custos de gado e efeitos climáticos no salmão; (x) JBS Brasil: EBITDA de R$1,4b (-5,6% vs. Genial Est.; -35,5% t/t; +54,5% a/a), margem de 6,6% (-0,9p.p. vs. Genial Est.); compressão relevante por disparada do custo da arroba do gado; (xi) Seara: EBITDA de R$2,6b (+6,1% vs. Genial Est.; +2,7% t/t; +2,9x a/a), margem de 19,8% (-0,2p.p. vs. Genial Est.); com queda sequencial de margem mas a rentabilidade ainda muito satisfatória, sustentada por trade down de proteínas; (xii) CAPEX elevado, FCFE fica em R$9,6b (-2,8% vs. Genial Est.), com o forte EBITDA Ajustado e o ganho cambial mitigando parte do impacto de alta da dívida bruta. A alavancagem foi para 2,15x Dívida Líq./EBITDA (-0,09x vs. 3T24); (xiii) Apesar da recente alta de +24% em 9 dias impulsionada pela dupla listagem, a pressão de margens em quase todas as unidades (exceto USA Pork) e eventuais atrasos regulatórios podem reverter parte desse avanço se o processo não se concretizar até o 2S25; (ix) A tese se tornou um “call binário” pois, se a dupla listagem ocorrer em até ~6M, as ações podem avançar ainda mais, mas, caso contrário, o valuation atual pode sofrer forte reversão diante do enfraquecimento operacional esperado para 2025; (x) Preferimos aguardar a concretização da dupla listagem, com um Target Price 12M em R$48,50, refletindo um upside de +19,05%. Reiteramos nossa recomendação de COMPRA, sem descartar reverter a taxa de desconto caso a dupla listagem não ocorra no curto prazo.

JBSS3 Resultado 4T24: No detalhe!

Beef North America: Melhor que o esperado, apesar de ciclo negativo do gado.

A Receita líquida da divisão Beef North America foi de R$37,4b (+1,5% vs. Genial Est.), acelerando +6,8% t/t e +20,3% a/a, impulsionada por demanda resiliente e pela desvalorização da taxa de câmbio BRL/USD. O lucro bruto atingiu R$1,9b (+14,8% vs. Genial Est.), queda de -1,6% t/t apesar da alta de +146,2% a/a, já refletindo os impactos da elevação no preço do gado no movimento sequencial e da transferência cambial de um USD mais forte convertido para BRL na base anual (+18% USD/BRL vs. 4T23), intensificando o poder de preço, traduzindo em uma receita mais robusta a/a.

O EBITDA ajustado totalizou R$647m (+1,7x vs. Genial Est.), bem acima do que esperávamos, embora tenha tido um leve decaimento de -0,6% t/t, agregando margem de 1,7% (+1,1p.p. vs. Genial Est.), com uma compressão bem mais suave do que estimávamos, chegando a -0,1p.p. t/t e com alta de +3,3p.p. a/a. Apesar do ciclo negativo do gado nos EUA — com o preço do gado subindo mais do que a capacidade de repasse para o consumidor (cutout) — vimos que a companhia conseguiu mitigar parte da pressão por meio de iniciativas operacionais focadas em eficiência e rendimento por carcaça. Reforçamos que o resultado foi melhor do que o esperado, mas ainda assim, o patamar de rentabilidade segue historicamente baixo, refletindo o impacto do atual estágio do ciclo, uma vez que o custo de aquisição do gado representa ~85% do COGS total da unidade.

JBS Brasil: Forte expansão de receita com estreitamento da margem ocasionado pela disparada da arroba do gado.

Para a divisão da JBS Brasil, a receita líquida totalizou R$20,3b (+6,6% vs. Genial Est.), configurando uma progressão robusta de +12,6% t/t e +36,4% a/a. Segundo nossa avaliação, o resultado melhor que o esperado no top line ocorreu devido a (i) volumes menos atingidos no mercado doméstico pelo efeito dos sucessivos repasses, traduzidos na elevação sequencial de duplo dígito no cut-out. Outro ponto importante que contribuiu para o desempenho foi (ii) as exportações, que cresceram +49% a/a em carne bovina in natura. O EBITDA Ajustado teve uma queda para R$1,4b (-5,6% vs. Genial Est.), vindo mais arrefecido frente a nossas projeções, estabelecendo um tombo de -35,5% t/t, mesmo com uma alta notável de +54,5% a/a. A margem foi marcada em 6,6% (-0,9p.p. vs. Genial Est.), também abaixo do esperado, contraindo -5,0p.p. t/t, e com um nível de elevação suave de +0,8p.p. a/a.

Para nós, isso mostra que a pujança da receita não foi traduzida de forma integral em ganho de EBITDA. Acreditamos que a forte compressão de rentabilidade reflete o salto expressivo do custo de aquisição do gado, que atingiu ~R$319/arroba (+33.2% t/t; +32.6% a/a). Conforme já comentamos em relatórios anteriores, avaliamos que esse cenário é justificado pela aceleração do ritmo de abates para favorecer o volume de exportação, devido a elevação da taxa de câmbio USD/BRL, além do maior nível de retenção de fêmeas pelos criadores de gado. Também observamos um escalonamento dos abates diante de um ambiente mais seco, que alongou o ciclo de engorda. Esses fatores juntos expurgaram o excesso de oferta de gado em fase de abate que estávamos vendo até o 1S24. Mesmo que os frigoríficos tenham efetivado enfáticos aumentos de preços para os consumidores, ainda assim, o preço da arroba do boi subiu quase 2x mais que o conjunto de cortes de carne vermelha que compõe o IPCA.

Seara: Custo do milho aperta margens, mas isso já era amplamente aguardado.

Para a divisão da Seara, notamos uma Receita líquida de R$13,3b (+7,3% vs. Genial Est.), com alta preponderante de +9,3% t/t e +27,2% a/a, impulsionada por (i) volumes em aceleração, tanto pela sazonalidade (festividades de natal com consumo de chester e peru) como também pelo trade down de proteínas, devido sobretudo ao forte aumento de preços dos cortes de carne vermelha que compõe o IPCA, que subiram +13% entre out-dez, empurrando consumidores em direção a opções mais baratas de proteínas (frango, suínos e processados). Além disso, observamos (ii) uma dinâmica de preços mais elásticos no mercado doméstico e impulso do efeito câmbio USD/BRL no mercado externo, refletindo forte demanda e expansão do portfólio de produtos.

O EBITDA Ajustado chegou a R$2,6b (+6,1% vs. Genial Est.), acelerando +2,7% t/t e com uma forte alta de +2,9x a/a, com margem de 19,8% (-0,2p.p. vs. Genial Est.), levemente abaixo do que aguardávamos, e equivalente a um aperto sequencial de -1,3p.p. t/t, mas com expansão considerável de +13,4p.p. a/a. Ainda que o custo do milho tenha subido +18,7% t/t e os gastos em USD pressionaram a estrutura de algumas linhas, avaliamos que a unidade sustentou um nível de rentabilidade elevado, acima do novo patamar estrutural, estimado entre 14-17% Genial Est. 25E (flutuação ao longo dos trimestres do ano). Acreditamos que era amplamente aguardado pelos investidores a contração de margem no negócio de frangos, com o plateau atingido no 3T24 (mesmo serviu para BRF e a própria PPC), com este trimestre marcando o processo de acomodação em patamares mais arrefecidos, uma vez que os repasses de preços (com adesão via trade down) não devem balancear o aumento de custos. Ainda assim, esperamos que 2025 seja um ano com bom desempenho (só não tão bom quanto 2024).

USA Pork: Margens acima do histórico, movimento de trade down e leve pressão sazonal.

A unidade USA Pork reportou uma Receita líquida de R$11,7b (-7,1% vs. Genial Est.), com leve alta de +3,2% t/t e uma aceleração mais forte de +12,3% a/a, impactada por menor volume doméstico na base sequencial, que acreditamos ser reflexo da (i) sazonalidade um pouco mais deteriorada pela preferência de consumidores pelo peru e frango nas festividades de final de ano em detrimento de carne suína, além de que (ii) o trimestre contou com uma semana a menos. O lucro bruto somou R$2,2b (+4,6% vs. Genial Est.), acelerando +16,2% t/t e +46,9% a/a, indicando avanço na eficiência comercial e a alta substancial da condição de paridade USD vs. BRL, que beneficiou a conversão dos números em BRL.

O EBITDA ajustado totalizou R$1,6b (+6,6% vs. Genial Est.), também acima do esperado e expandindo +15,7% t/t e +63,8% a/a, com margem de 13,5% (+1,7p.p. vs. Genial Est.), dilatando em um bom ritmo de +1,5p.p. t/t e +4,3p.p. a/a. Acreditamos que essa performance foi sustentada pelo aumento da penetração de produtos de maior valor agregado no mix de vendas e resiliência na demanda. Apesar da sazonalidade desfavorável, entendemos que a unidade segue entregando margens acima da média histórica (8–10%), impulsionada por menores custos com ração – soja caiu -8,1% t/t, por exemplo – além de uma estratégia comercial mais robusta, que permitiu a captura do movimento de trade down (busca por proteínas mais baratas frente ao aumento de preço de beef).

PPC: Preço do milho, pressão por pagamento de bônus e sazonalidade geraram contração de margem.

A PPC, subsidiária de frango da companhia nos EUA, já havia reportado seus resultados em 12 de fev em US GAAP. Agora a companhia divulgou os números em IFRS, com a Receita líquida atingindo R$25,5b (-0,1% vs. Genial Est.), apresentando uma elevação suave de +0,5% t/t e uma mais forte de +13,9% a/a (impulsionada por ganho de volume e efeito da taxa de câmbio). Para a base sequencial, acreditamos que os números demonstram (i) queda nas vendas pelo efeito sazonal, parcialmente compensado pelo (ii) trade down de proteínas e (iii) pelo efeito da conversão cambial de USD para BRL.

O EBITDA ajustado totalizou R$3,8b (-0,8% vs. Genial Est.), com queda considerável de -12,5% t/t, apesar da forte alta de +71,8% a/a. Observamos uma margem de 14,7% (-0,1p.p. vs. Genial Est.), que apesar da elevação de +5,0p.p. a/a, demonstrou uma contração sequencial de -2,2p.p. t/t, com (iv) impacto negativo de fatores sazonais — como o pico de consumo de peru no Thanksgiving (PPC vende apenas frango) — pelo (v) aumento nos custos com grãos, especialmente milho (+18,7% t/t), e (vi) gastos com remuneração por incentivos (bônus), conforme comentamos em nosso relatório de prévia. Apesar da retração, a rentabilidade permaneceu em patamar elevado, sustentada por ganhos de eficiência operacional, ampliação do portfólio de produtos de maior valor agregado, com forte presença das marcas Just Bare e Pilgrim’s no varejo e foodservice dos EUA.

JBS Austrália: Margem abaixo da projeção como efeito do custo do gado e cordeiro altos.

Para a JBS Australia, a Receita líquida da unidade totalizou R$10,3b (-4,8% vs. Genial Est.), com alta de +4,2% t/t e +20,4% a/a, beneficiada pelo aumento de volume exportado e pela valorização cambial do AUD/BRL. No entanto, o EBITDA ajustado foi de R$819m (-17,7% vs. Genial Est.), com queda forte de -15,3% t/t e -7,3% a/a, compondo uma margem de 7,9% (-1,2p.p. vs. Genial Est.), equivalente a uma compressão considerável de -1,8p.p. t/t e -2,4p.p. a/a. O desempenho fraco foi consequência da (i) alta expressiva no custo do gado e do cordeiro – com o preço do boi australiano subindo +47% a/a, segundo dados da MLA –, além dos (ii) impactos negativos persistentes nas operações de salmão por efeitos climáticos adversos.

Nossa visão e recomendação

FCFE abaixo das expectativas em virtude de um CAPEX elevado.

No 4T24, o FCF mostrado pela companhia em seu release totalizou R$5,3b (+23,3% a/a) justificado pela geração operacional líquida, que atingiu R$9,0b (+5,8% a/a) em decorrência da desfeita de ~R$3,8b (US$650m) de descontos de recebíveis. Entretanto, não consideramos o indicado pela companhia comparável com a métrica de FCFE utilizada por nós. Portanto, somamos os fatores que compõe tecnicamente o indicador, principalmente, (i) fluxo de caixa operacional; (ii) fluxo de caixa de investimento; e (iii) captação líquida de dívida. Ao fazermos esse cálculo, chegamos em um FCFE que teria sido efetivamente reportado de R$9,6b (-2,8% vs. Genial Est.).

Esse valor é explicado por um alto CAPEX, atingindo R$2,9b (+7,1% vs. Genial Est.), cuja aceleração atenuou o efeito positivo da maior captação liquida no período. A dívida bruta atingiu R$120b (+15,9% t/t), porém notamos um efeito da variação cambial incidido nas aplicações de caixa e equivalentes em USD, que acabou gerando um ganho considerável de R$2,9b (+70,0% t/t), ajudando a impulsionar o FCFE, e reduzir a diferença que tínhamos em nossa projeção, que por sua vez contava com um CAPEX mais baixo. Ainda, o forte EBITDA Ajustado (+111,4% a/a) mais do que compensou a expansão da dívida bruta, arrefecendo a alavancagem para 2,15x Dívida Líq./EBITDA LTM em BRL vs. 2,24x no 3T24.

Porcos de fato voam!

Acreditamos que a pressão nas margens tiraria o potencial de alta das ações, mas a dupla listagem mais do compensa enfraquecimento de fundamentos. Acreditamos que a compressão das margens que é aguardada para 2025 vs. 2024 em quase todas as unidades de negócio (com exceção de USA Pork) reduziriam o apetite dos investidores com relação ao nome da JBS (mesmo a ação já operando a níveis descontados). Isso porque, como há inclinação para projetarmos um aperto de margens e a única unidade de negócio que deve continuar com margens mais altas é a USA Pork, devido a preponderância da soja na ração de suínos (que está com preços depreciados) em relação ao milho (que está com preços em elevação), que por sua vez é um insumo mais dominante na ração de aves como o frango. Tendo em vista o recente forte avanço do preço das ações (+24% em 9 dias), avaliamos que isso reduziu consideravelmente o potencial de alta que identificávamos anteriormente via fundamentos estritamente do ponto de vista operacional. Embora o valuation ainda seja sustentado por (i) um múltiplo de 4,6x EV/EBITDA 25E (vs. 4,8x no histórico) e (ii) um FCF Yield 25E de 14%, a deterioração das margens (processo que já começou agora com a divulgação do 4T24) reforça nossa percepção de que, sem progresso na dupla listagem até o 2S25, o principal gatilho de valorização pode se perder.

Notamos ainda, através de conversas com investidores nos últimos dias, que o mercado precifica um elevado grau de confiança em uma rápida conclusão da dupla listagem (nos próximos 6 meses), uma vez que, conforme divulgado pela companhia em fator relevante no dia 17 de março, o BNDESpar irá optar por se abster na AGE que decidirá sobre o tema (ainda sem data definida), o que retiraria um dos grandes entraves que estava freando o processo. Além disso, a companhia deu entrada anteontem na CVM com pedido de registro de emissor estrangeiro e de programa de BDRs nível III, o que poderia reforçar que a execução irá acontecer brevemente. Entretanto, avaliamos que esse otimismo desconsidera eventuais obstáculos adicionais, sobretudo em relação às exigências da SEC, que podem atrasar tanto a listagem primária na NYSE quanto a conversão das ações em BDRs na B3. Ressaltamos que, em nosso entendimento, se a dupla listagem não se concretizar nos próximos ~6M, o recente fluxo comprador — que elevou as ações em +24% em 9 dias contados após o anúncio do acordo entre J&F e BNDES, em 17 de março — tende a se reverter quase que integralmente, pressionando negativamente o desempenho das ações.

Por que consideramos este um call binário?

Embora a JBS tenha divulgado como prazo final para o processo o dia 31 de dezembro de 2026 — conforme fato relevante sobre o acordo firmado entre BNDESpar e J&F, que prevê pagamento adicional de até +R$500m caso as ações não atinjam um patamar pré-definido (e não divulgado) — esse horizonte ainda implica um processo demorado. Nesse contexto, não vemos os investidores sustentando posições compradas até lá. Objetivamente, destacamos dois cenários: (i) Se a dupla listagem for oficializada dentro de ~6 meses, acreditamos que as ações poderão avançar ainda mais, apesar de já estarem próximas de suas máximas históricas; e (ii) Se a dupla listagem não ocorrer nesse prazo, os principais drivers de valor não sustentariam o valuation esticado observado até agora (+24% em apenas 9 dias), especialmente considerando a expectativa de deterioração operacional em 2025, com margens mais pressionadas na maioria das unidades de negócio. Diante desse cenário incerto, entendemos que a decisão de investimento na JBS se tornou essencialmente binária, exigindo que o investidor avalie qual desses dois desfechos é o mais provável.

Nós preferimos esperar um pouco para que a listagem dupla se materialize.

Do nosso lado, continuamos a acreditar que é demasiado cedo para dizer que a dupla listagem não vai acontecer em 6 meses. Assim, como não nos sentimos confortáveis em alterar as premissas operacionais para um viés mais bullish em nosso modelo proprietário, ajustamos a taxa de desconto em nosso modelo, diante do relatório de prévia (publicado há 2 dias atrás) para fazer com que o Target Price 12M suba para R$48,50 e, portanto, reiteramos nossa recomendação de COMPRA, implicando um upside de +19,05%. No entanto, não desconsideramos retroagir a redução da taxa de desconto no nosso modelo se a dupla listagem não se tornar viável durante os próximos 6 meses.