A JBS irá divulgar seus resultados do 4T24 no dia 25 de março, após o fechamento de mercado. Apesar do efeito positivo derivado da aceleração da taxa de câmbio USD/BRL do período (+13,6% t/t), entendemos que a companhia deve apresentar um trimestre marcado por uma retração no resultado consolidado refletindo, principalmente, a deterioração esperada das margens em todas as unidades da companhia. Devido a sua forte relevância, os resultados divulgados pela PPC foi um dos principais destaques negativos, com uma queda na margem EBITDA devido à brusca alta de despesas com acordos legais e gastos mais elevados de remuneração por incentivos (bonificações), ambas as linhas que pressionaram o SG&A (devemos lembrar que 2024 foi um ano recorde para o negócio de frango).

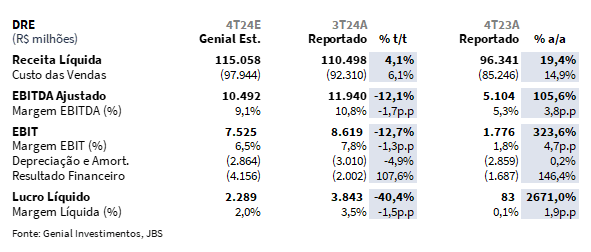

Estimamos para os números consolidados uma Receita Líquida de R$115,1b Genial Est. (+4,1% t/t; +19,4% a/a). Projetamos um EBITDA Ajustado de R$10,5b Genial Est. (-12,1% t/t; +105,6% a/a), refletindo uma compressão de -1,7 p.p. t/t na margem, que deve encerrar o trimestre em 9,1% Genial Est. (+3,8p.p a/a). No bottom line, projetamos um Lucro Líquido de R$2,3b Genial Est. (-40,4% t/t; +27x a/a), com a margem líquida retraindo sequencialmente para 2,0% Genial Est. (-1,5p.p. t/t; +1,9p.p. a/a), refletindo o impacto esperado do efeito da variação cambial para com o período parcialmente compensado pelo hedge de derivativos da companhia.

O ciclo negativo do gado seguirá pressionando custos da unidade Beef North America, fazendo com que seja reportado uma margem próxima de 0,6% (-1,2p.p. t/t Genial Est.), enquanto a virada de ciclo, quantificada pela aceleração de +33% t/t no preço da arroba do boi também causará redução de margens no JBS Brasil (-4,1p.p. t/t Genial Est.). A unidade USA Pork também deverá apresentar compressão de margem, só que em um tom mais suave (-0,3p.p. t/t Genial Est.), principalmente por conta da sazonalidade mais desfavorável de 4Ts, ainda que sustentada por volumes resilientes provenientes do trade down. Para JBS Australia, em virtude do alto preço do cordeiro, a margem deve cair para próximo de 9% (-0,6p.p. t/t Genial Est.). Por outro lado, a divisão da Seara deve continuar como destaque positivo, com margens muito robustas, chegando na casa de 20%, embora também não escape de redução sequencial (-1,0p.p. t/t Genial Est.),

Call binário. Quanto nossa visão para com a companhia, vemos dois cenários principais: (i) se a dupla listagem for aprovada nos próximos 6 meses, as ações podem avançar ainda mais; (ii) caso contrário, o valuation atual não se sustentaria (as ações subiram +28% em apenas 4 dias), especialmente com a provável compressão de margens da companhia em 2025. Os investidores, impacientes com a demora, iriam desmontar suas posições compradas e criar um fluxo vendedor nas ações, fazendo elas retornares a patamares mais próximos de R$33,00 (vs. R$41,84 atualmente). Para maiores detalhes, recomendamos fortemente a leitura da seção “Nossa visão” ao final do relatório. Embora ainda consideremos cedo para descartar a aprovação da dupla listagem no curto prazo (até 6M), reduzimos a taxa de desconto em nosso modelo, elevando o Target Price 12M para R$48,50 (vs. R$42,50 anteriormente), implicando um upside de +15,9%. Mantemos nossa recomendação de COMPRA, mas podemos reverter esse ajuste caso a listagem não avance dentro do esperado.

Principais Destaques:

(i) Beef North America: EBITDA de R$237m Genial Est. (-63,5% t/t; -141,2% a/a), com margem projetada em 0,6% Genial Est. (-1,3p.p. t/t; -2,2p.p. a/a), pressionado pela forte alta no custo do gado nos EUA; (ii) USA Pork: EBITDA de R$1,5b Genial Est. (+8,1% t/t; +52,9% a/a), com margem em 11,8% Genial Est. (-0,3p.p. t/t; +2,5p.p. a/a), quantificando leve retração sazonal, mas ainda acima da média histórica, sustentada pelo movimento de trade down; (iii) PPC: EBITDA de US$526m (-20,4% t/t; +71,2% a/a), com margem de 12,0% (-2,4p.p. t/t; +5,2p.p. a/a), refletindo compressão sazonal típica do período, alta nos custos do milho e despesas com bônus; (iv) JBS Austrália: EBITDA de R$990m Genial Est. (+2,4% t/t; +12,0% a/a), com margem de 9,2% Genial Est. (-0,6p.p. t/t; -1,1p.p. a/a), pressionada pela elevação nos custos do cordeiro e menor produção na operação de salmão; (v) Seara: EBITDA de R$2,5b Genial Est. (-3,2% t/t; +269,5% a/a), com margem em 20% Genial Est. (-1,0p.p. t/t; +13,6p.p. a/a), ainda robusta, embora já refletindo o aumento de +18,7% t/t no custo do milho e insumos cotados em USD; (vi) JBS Brasil: EBITDA de R$1,5b Genial Est. (-28,4% t/t; +71,6% a/a), com margem projetada em 7,5% Genial Est. (-4,1p.p. t/t; +1,6p.p. a/a), impactada pela escalada no custo da arroba do boi, que avançou quase 2x mais que o preço da carne; (vii) Dupla Listagem: A valorização recente das ações (+28% em 4 dias) parece ter antecipado a expectativa de aprovação da listagem na NYSE nos próximos 6M; (ix) Cenário Binário: (i) Se de fato a dupla listagem (NYSE com ações primárias e BDRs na B3) ocorrer nos próximos 6M, as ações podem avançar ainda mais; (ii) Caso não se concretize nesse prazo, acreditamos que o valuation atual provavelmente não se sustentará, especialmente com diante de perda de desempenho operacional com margens pressionadas em 2025 vs. 2024; (x) Como queremos dar o benefício da dúvida nesse momento, regulamos a nossa taxa de desconto em nosso modelo, o que causou um aumento nosso Target Price 12M para R$48,50 (vs. R$42,50 anteriormente), configurando um upside de +15,9%. Mantemos recomendação de COMPRA, mas podemos reverter esse ajuste caso a listagem não se concretize no curto prazo.

JBSS3 4T24 Prévia: No detalhe!

Beef North America: Contração de margem EBITDA parece iminente.

A Receita Líquida na unidade Beef North America deve alcançar R$36,6b Genial Est. (+4,7% t/t; +17,9% a/a), impulsionada por uma demanda ainda resiliente e efeitos cambiais favoráveis na conversão de USD para os resultados reportados em BRL. O EBITDA Ajustado, por sua vez, deve totalizar R$237m Genial Est. (-63,5% t/t), refletindo uma forte retração sequencial e sazonal. No período de inverno, o consumo de carne vermelha diminui, bem como há mais consumo de peru e frango pelas festividades de Dia de Aço de Graças e Natal. A margem deve se situar em 0,6% Genial Est. (-1,2p.p. t/t; -2,2p.p. a/a), com a contração evidenciando os persistentes efeitos do ciclo negativo do gado nos EUA. Conforme já comentamos, esse ciclo tem demostrado mais sinais de dilação, com a reversão prevista apenas para o início de 2027. Portanto, acreditamos que os custos de aquisição do gado pronto para abate devem mais que expurgar o bom desempenho que esperamos para o Canadá, fator atenuante dos impactos negativos na rentabilidade da unidade.

USA Pork: Sazonalidade deve contribuir para pequena retração de margem.

A Receita Líquida para a USU Pork deve alcançar R$12,5b Genial Est. (+10,6% t/t; +20,3% a/a). Tão logo, o EBITDA Ajustado provavelmente somará R$1,5b Genial Est. (+8,1% t/t; +52,9% a/a). Já a margem deve ficar em 11,8% Genial Est. (-0,3p.p. t/t; +2,5p.p. a/a), sinalizando uma leve compressão frente ao trimestre anterior como reflexo de um período sazonalmente negativo, embora a dinâmica de altos preços de carne bovina continuem a impulsionar o movimento de trade down, o que por sua vez, geraria o aumento de demanda por carne suína e que pode atenuar a desaceleração sazonal de final de ano.

Ademais, é possível com que a condição parcialmente deficitária de oferta relativa à demanda que foi estabelecida ao longo do trimestre para milho – utilizado na ração dos rebanhos de suínos junto a soja– somada à menor diluição de custo fixo devido as questões sazonais, devam contribuir para tal pressão e contração de margens, que historicamente fica em um patamar de 8-10% (USGAAP). Portanto, ainda que enxerguemos uma boa probabilidade de desaceleração vs. o 3T24, ainda assim, o nível de margens deste trimestre deve se situar acima do histórico.

PPC: Compressão de margem maior do que a aguardada, em resultado já divulgado.

O resultado referente ao 4T24 da subsidiária focada em comercialização de frango nos EUA, a Pilgrim’s Pride Corporation (PPC), foi divulgado em 12 de fevereiro. O desempenho veio aquém das nossas expectativas. A Receita Líquida atingiu US$4,4b (-4,6% t/t; -3,5% a/a). Já o EBITDA Ajustado totalizou US$526m (-20,4% t/t; +71,2% a/a), com a margem em 12,0% (-2,4p.p. t/t; +5,2p.p. a/a), refletindo uma compressão sazonal típica do período, quando o consumo de frango é impactado pela maior demanda por peru durante o Thanksgiving atrelado à pressão pela alta dos preços dos grãos (especialmente milho) e às despesas com acordos legais e custos mais elevados de remuneração por incentivos (bônus). Tal resultado operacional deve se traduzir em incremento de ~US$426m Genial Est. de EBITDA para JBS (pelo USGAAP). Ainda assim, as margens permaneceram em patamares saudáveis, sustentadas pela eficiência operacional e pela expansão do portfólio, que segue crescendo acima da média de mercado.

PPC: Compressão de margem maior do que a aguardada, em resultado já divulgado.

A Receita Líquida na unidade de negócios da Austrália deve alcançar R$10,8b Genial Est. (+8,9% t/t; +25,8% a/a), refletindo a continuidade do forte ritmo de exportações e os efeitos positivos da desvalorização da taxa de câmbio BRL/AUD. O nosso modelo aponta para um EBITDA Ajustado de R$990m Genial Est. (+2,4% t/t; +12,0% a/a), compondo uma margem de 9,2% Genial Est. (-0,6p.p. t/t; -1,1p.p. a/a). Portanto, esperamos uma leve compressão sequencial.

Essa dinâmica deve refletir, principalmente, a alta nos custos de aquisição de cordeiros para abate e os impactos remanescentes da menor produção em fazendas aquáticas na operação de salmão. Apesar da pressão nos custos, a unidade segue beneficiada pela sólida demanda internacional e pelo aquecido mercado de exportações. Salientamos inclusive que a cota de exportações da Australia para os EUA é muito maior do que a do Brasil, embora o Brasil tenha potencial para exportar mais volumetria. Portanto, ainda acreditamos que a Australia figurará entre os maiores exportadores mesmo com a pressão de custo, uma vez que há espaço na cota para a continuidade do movimento.

Seara: Custo do milho deve ser atenuante de margem para o período.

A Receita Líquida deve alcançar R$12,4b Genial Est. (+1,8% t/t; +18,5% a/a), impulsionada pelo trade down dos consumidores em busca de proteínas mais acessíveis devido ao elevado preço da carne bovina (pressionado por sua vez pelo forte aumento do preço da arroba do gado no Brasil), além da forte demanda global por exportações e da expansão do portfólio de produtos de maior valor agregado. Por outro lado, o EBITDA Ajustado deve totalizar R$2,5b Genial Est. (-3,2% t/t; +269,5% a/a), com a margem projetada em 20,0% Genial Est. (-1,0p.p. t/t; +13,6p.p. a/a), refletindo uma leve desaceleração vs. o 3T24.

Avaliamos que a contração de margem já deve ser amplamente aguardada pelos investidores, uma vez que já havíamos comentado em nosso relatório setorial do início do ano que seria difícil a sustentabilidade destas margens a partir do 4T24 (inclusive), sem que houvesse uma acomodação de custos mais altos como, por exemplo, a aceleração do preço do milho – que aumentou +18,7% t/t – e outros insumos cotado em USD (logística, embalagens etc.). Ainda assim, acreditamos que a rentabilidade deve seguir em um patamar bastante sólido e ainda figurar no trimestre acima do que consideramos ser o novo nível estrutural – intervalo de 12-16% de margem Genial Est em 2025-2026.

JBS Brasil: Brusca aceleração do preço do gado comprometerá a margem.

A Receita Líquida da unidade do Brasil (Friboi, Swift + receitas acessórias) deve alcançar R$19,1b Genial Est. (+5,6% t/t; +27,9% a/a), impulsionada por volumes resilientes e repasses de preços bem-sucedidos. Conforme comentamos, a composição ponderada de preços na cesta de cortes de carne vermelha que compõe o IPCA subiu ~13% nos 4M após a inflexão do preço da arroba, em setembro. Com isso, acreditamos que o EBITDA Ajustado deve totalizar R$1,5b Genial Est. (-28,4% t/t; +71,6% a/a), chegando a uma margem de 7,5% Genial Est. (-4,1p.p. t/t; +1,6p.p. a/a). Portanto, ainda que o preço cut-out tenha tido uma elevação robusta, pressionando a inflação alimentar, ainda assim não foi no suficiente para cobrir o aumento do custo da aquisição do gado em fase de abate.

O preço da arroba do boi teve uma brusca aceleração (subindo quase 2x mais que o preço da carne), impulsionado pelo (i) aumento substancial dos abates, voltados principalmente para a exportação (o Brasil atingiu o maior nível de exportação da série história de carne bovina em 2024), (ii) elevação do nível de retenção de fêmeas pelos produtores de gado e (iii) retirada parcial do gado do escalonamento de abate devido ao ano essencialmente seco em 2024, o que levou os produtores a deixarem mais tempo o gado no pasto para o processo de engorda. Dessa forma, será inevitável impacto da alta no custo do gado, especialmente no mercado spot, que limitou os repasses integrais de preços no curto prazo. Apesar da retração, acreditamos que a margem ainda deve se manter dentro do padrão histórico para o período. A demanda doméstica segue firme e a forte presença da Friboi no mercado, aliada ao bom desempenho das exportações (que podem superar os 50% em 2025), deve atenuar parte da pressão sobre a rentabilidade.

Nossa visão e recomendação

Ciclo negativo do gado nos EUA sem sinais de reverão no curto prazo.

Ao traçarmos um cenário para a Beef North América,nos deparamos com sinais pouco proeminentes de alívio no ciclo de retenção de fêmeas nos EUA. Portanto, a oferta de gado deve seguir pressionada em 2025, mantendo os preços de aquisição elevados para os frigoríficos, projetados entre US$200-US$215/lbs Genial Est. O preço do gado já subiu +8,17% YTD na região. As margens do segmento beef devem permanecer baixas em 25E-26E (próximas ao breakeven), refletindo custos elevados e oferta restrita, mesmo com preços ainda robustos na ponta do consumo (cut-out). Tal pressão deve decorrer do (i) nível ainda ameno de retenção de novilhas no 2S24 e da (ii) tendência de redução no número de pecuaristas nos EUA, fatores que limitam a recomposição do rebanho. Uma recuperação mais expressiva nas margens é esperada apenas na virada do ciclo, prevista para 2027E. Enquanto isso, julgamos que a companhia continuará se beneficiando da diversificação de suas operações, com suas demais unidades ajudando a compensar a fraqueza do segmento beef nos EUA em termos de margem. A sazonalidade também deve favorecer parcialmente os resultados no 2T e 3T em 2025, períodos em que o consumo tende a ser mais forte devido à barbecue season.

USA Pork estável e PPC arrefecerá margens em 2025.

As divisões de frango (PPC) e suínos (USA Pork), ambas nos EUA, devem manter um desempenho sólido em 2025, beneficiadas pelo movimento de trade down. O cenário de preços elevados para o Beef in natura deve sustentar margens ainda saudáveis via aumento de volume capturado pela transferência de demanda do consumidor em busca de proteínas mais baratas (frango, suínos e processados). Entretanto, ainda que nossas estimativas sejam de volume ainda mais forte em 2025 vs. 2024, destacamos que os custos de milho estão se elevando, em virtude do déficit parcial de oferta relativa à demanda global (puxado principalmente pelo consumo de etanol derivado do milho).

Dessa forma, é importante destacar que acreditamos que o platô de margem foi o 3T24, e que a partir do 4T24 as margens vão figurar em compressões de nível moderado. Tão logo, para a PPC, reduzimos nossa projeção de margem para 14,5% em 25E (-1,5p.p vs. Est. Anterior), enquanto para USA Pork, mantemos nossa estimativa de 11,5% Genial Est. uma vez que a utilização preponderante de soja – cujo preço esperado para 25E é de declínio – relativa à milho na criação de suínos deve atenuar os efeitos e criar suporte de sustentação do nível visto em 2024. Adicionalmente, salientamos que o consumo no México arrefeceu (sobretudo no 3T24), porém, ~60% da receita total da PPC vem do mercado doméstico dos EUA, conferindo maior resiliência à operação. Avaliamos também que a PPC deve ser pouco impactada pela gripe aviária HPAI, dado que nenhuma de suas plantas está em área de vigilância e apenas 5% da produção é exportada.

JBS Austrália: Margens devem ter suporte em exportações.

A JBS Austrália deve manter um desempenho satisfatório em 25E, com margens próximas aos níveis observados em 24E de 10,3%. Apesar dos impactos pontuais – como a alta do preço do cordeiro para 4T24E – que devem prejudicar os resultados no período, a unidade não apresenta fragilidades estruturais, o que reforça sua resiliência. Projetamos que a pressão vinda dos maiores custos com gado deve ser compensada por um incremento na receita, impulsionado pelo aumento das exportações para os EUA. Esse movimento deve ser favorecido pelas condições comerciais mais brandas para exportação ao mercado americano e pela ampla cota de volume disponível para a Austrália, consideravelmente superior à do Brasil.

Seara: Margem deve ceder, mas permanecer em patamar saudável.

Entendemos que a unidade da Seara (frango e suínos no Brasil) deve enfrentar uma compressão de margens em 2025, refletindo a (i) alta de +18,7% t/t nos custos do milho no 4T24 e a (ii) elevação da taxa de câmbio USD/BRL, que deve impactar custos domésticos como logística e embalagens, que são, insumos cotados em USD– embora o USD esteja em R$5,73 (-6,8% YTD). Embora a companhia tenha se beneficiado em 24E de estoques de grãos adquiridos a preços mais baixos e de uma política de hedge eficiente, entendemos que a margens observadas em 2024 (sobretudo no 3T24) não devem se repetir com a mesma intensidade em 2025. Dessa forma, projetamos mantemos nossa projeção de que a margem EBITDA deve atingir 15% em 25E (-2p.p. vs. 24E), capturando uma contração (que já começará a ser vista agora no 4T24). Ainda que haja uma desaceleração à vista, acreditamos que o nível de margens permanecerá saudável, sustentada por volumes resilientes. O movimento de trade down, com consumidores migrando para proteínas mais acessíveis, deve impulsionar embarques e ajudar a mitigar parcialmente o impacto dos custos mais altos.

JBS Brasil: Exportações devem mitigar parcialmente pressão nas margens via inversão de ciclo.

A Friboi (principal unidade da JBS do Brasil) deve enfrentar margens mais pressionadas em 25E, refletindo o impacto do custo elevado do gado (ocasionado pela inversão de ciclo), com a margem EBITDA projetada em 7% (-1p.p. vs. 24E). Apesar do suporte proporcionado pela (i) desvalorização do BRL/USD e pelas (ii) exportações em nível robusto, a dificuldade em repassar integralmente a alta da arroba do gado nos preços da carne in natura deve limitar a rentabilidade no mercado doméstico. Entendemos que o repasse gradual no cut out deve ficar de +5-10% em 25E (vs. 2024, onde a cesta de cortes de carne vermelha no ICPA subiu ~16% no ano cheio). Adicionalmente, avaliamos que o consumo doméstico irá perder força devido aos repasses (mesmo que parciais) do preço da arroba do gado para o varejo alimentar, reduzindo o poder de compra do consumidor via inflação de alimentos, fazendo-o migrar para proteínas mais baratas (frango, porco ou processados), no movimento que chamamos de trade down.

Portanto, avaliamos que os volumes da JBS Brasil (Friboi) no mercado doméstico vão regredir a/a em 2025. Embora exista o risco de restrições comerciais caso a administração Trump avance com taxações sobre produtos brasileiros, isso não é nosso cenário base. Diante desse contexto, projetamos que a companhia irá direcionar ~60% de seus volumes para exportações e 40% para o mercado doméstico em 2025 vs. ~50% para cada mercado na média histórica. Esse redirecionamento deve ajudar a suavizar a pressão sobre as margens domésticas, apoiando a performance da unidade mesmo diante do cenário desafiador.

Margens em queda, dupla listagem sustenta precificação por enquanto.

Embora as ações já tenham registrado uma valorização YTD (+12,8%), reconhecemos, contudo, a existência de riscos relevantes. Entre eles, citamos: (i) A possível imposição de tarifas adicionais às exportações brasileiras para os EUA, que poderia reduzir os volumes da Friboi, além de (ii) uma eventual desaceleração mais intensa das margens no mercado doméstico, também influenciada por efeito de trade down. Essa deterioração pode ocorrer caso a demanda por carne bovina no Brasil sofra uma retração mais expressiva, pressionada pela inflação alimentar e pelos efeitos do ciclo do gado. Além disso, (iii) esperamos que todas as outras unidades de negócio da companhia (com exceção da USA Pork) apertem margem em 2025 vs. 2024. É importante lembrar que 2024 foi basicamente um ano histórico para o negócio de frango (PCC e Seara), portanto, acreditamos ser muito difícil a manutenção das margens nos patamares que observamos, principalmente devido a forte aceleração no preço do milho.

Portanto, olhando pelo ponto de vista de fundamentos (excluindo a dupla listagem), o preço das ações recentemente subiu de forma a expurgar o upside que víamos (até então). Embora o valuation segue sustentado por (i) um múltiplo de 4,6x EV/EBITDA 25E (vs. 4,8x histórico), além da (ii) geração de FCF Yield 25E em ~14%, entendemos que, com a piora marginal de cenário para quase todas as unidades em 25E vs. 2024, se a dupla listagem não ocorrer até 2S25, acreditamos que as ações perdem o seu maior trigger de valor. Ou seja, nossa leitura é de que a companhia adquiriu o voto de confiança dos investidores que, uma vez o BNDESpar se abstendo de votar na assembleia que decidirá a dupla listagem pelos acionistas minoritários (em data ainda não definida), a dupla listagem ocorrerá de forma célere.

Entretanto, ressaltamos que esse pensamento carrega o risco de desconsiderar outros impasses, uma vez que o mercado vislumbrou que o acordo entre J&F e o BNDESpar representaria basicamente o único contratempo significativo para embarreirar a dupla listagem, basicamente desprezando a possibilidade de haver outros (principalmente do lado da SEC), e por consequência, a listagem primária das ações na NYSE com a transformação das ações em BDRs na B3 ser empurrada mais para frente. Então, voltamos a repetir: caso a dupla listagem não se materialize em um período de ~6M, entendemos que o desânimo do investidor para com o impedimento de tal driver fará com que o recente aumento substancial de fluxo comprador para a ação (que subiu +28% desde o anúncio do acordo entre J&F e BNDES em 17 de março), seja revertido quase que de maneira integral.

Um call binário.

Nosso entendimento é de que a recente precificação da ação referente aos efeitos do anúncio de listagem dupla na NYSE tenha sido imoderada quanto à probabilidade de aprovação pela SEC em um curto período, uma vez que a data limite divulgada pela JBS em fato relevante foi 31 de dezembro de 2026 para execução do acordo entre BNDESpar e J&F, envolvendo o pagamento de até R$500m mediante a alta das ações pela concretização do processo de dupla listagem não chegar a determinando nível pré-estabelecido (e não divulgado). Se considerarmos essa data, faltaria um longo caminho pela frente ainda, de forma que não enxergamos que os investidores ficariam com suas posições compradas até lá.

De maneira objetiva traçamos 2 cenários: (i) Se a dupla listagem (NYSE com ações primárias e B3 com BDRs) se tornar viável e oficial em um prazo de ~6M, as ações podem subir mais ainda do que já subiram (e já estão próximas da máxima histórica). Por outro lado, (ii) se a dupla listagem não ocorrer dentro de ~6M, os drivers de valor não sustentariam um valuation que se esticou de forma tão imponente (+28% em apenas 4 dias), uma vez que os fundamentos operacionais, de certa forma, vão enfraquecer em 2025. Conforme comentamos, a companhia provavelmente irá comprimir margens em quase todas as unidades de negócios em 2025 vs. 2024. Como é difícil avaliar exatamente o que acontecerá, acreditamos que pelos preços de hoje o call em JBS passou a ser binário, com o investidor tendo que avaliar qual dos dois cenários será o mais provável.

Do nosso lado, ainda acreditamos ser cedo para dizer que que a dupla listagem não ocorrerá nos próximos 6M. Então, como não nos sentimos confortáveis para alteramos premissas operacionais para um viés mais bullish em nosso modelo proprietário, regulamos a taxa de desconto em nosso modelo de forma a causar uma elevação do Target Price 12M para R$48,50 (vs. R$42,50 anteriormente) e, portanto, reiteramos nossa recomendação de COMPRA implicando um potencial upside de +15,9%. Todavia, não desconsideramos retroagir a redução da taxa de desconto em nosso modelo caso a dupla listagem não se torne viável nos próximos 6M.