Pontos de destaque:

(i) Esperamos um resultado razoável; (ii) JBS Beef North America e JBS USA Pork devem seguir com margens bastante apertadas; (iii) JBS Australia deve surpreender positivamente; (iv) JBS Brasil e Seara devem ter sido impactadas negativamente pela taxa de câmbio USD/BRL mais desfavorável; (v) Cenário de sobreoferta de frango no mercado global em via de ser normalizado; (vi) Continuamos otimistas com a demanda estrutural chinesa por carne bovina; (vii) Reiteramos recomendação de COMPRA com Target Price 12M de R$ 30,00.

A JBS (JBSS3) vai reportar o seu resultado do 2T23 no dia 14/08, e, neste relatório, iremos apresentar as nossas expectativas para os números da companhia e compará-las às expectativas de mercado.

Esperamos um trimestre com dinâmicas mistas. Do lado negativo, acreditamos que haverá pouca progressão para os segmentos JBS Beef North America e JBS USA Pork, que devem seguir com margens bastante apertadas, diante de apenas uma leve melhora, mas ainda permanecendo abaixo dos patamares históricos. Já a JBS Brasil e Seara, ambas as unidades de negócio devem sentir o efeito da queda na taxa de câmbio USD/BRL, o que inevitavelmente, fará com que os resultados sejam reportados com números mais enfraquecidos.

Do lado positivo, projetamos um desempenho forte para JBS Austrália, em razão do custo do gado estar baixo no país, em direção reversa a situação nos EUA. Além disso, enxergamos como dinâmicas mais favoráveis para o 2T23 o progresso em relação ao cenário de sobreoferta global de frango que vinha prejudicando PPC e Seara. Consideramos que com relação a esse tópico, o pior já tenha passado.

Para os próximos trimestres, seguimos com uma expectativa de evolução gradual nos números diante da progressão, ainda apertada, do ciclo do gado nos EUA e da melhor entrega operacional das demais unidades, as quais projetamos melhoras sequenciais. Vemos ainda um upside bastante significativo em relação ao preço de tela, uma vez que a JBS está negociando a um múltiplo EV/EBITDA abaixo da média histórica. Assim, reiteramos a nossa recomendação de COMPRA com Target Price de R$ 30,00.

Prévia 2T23

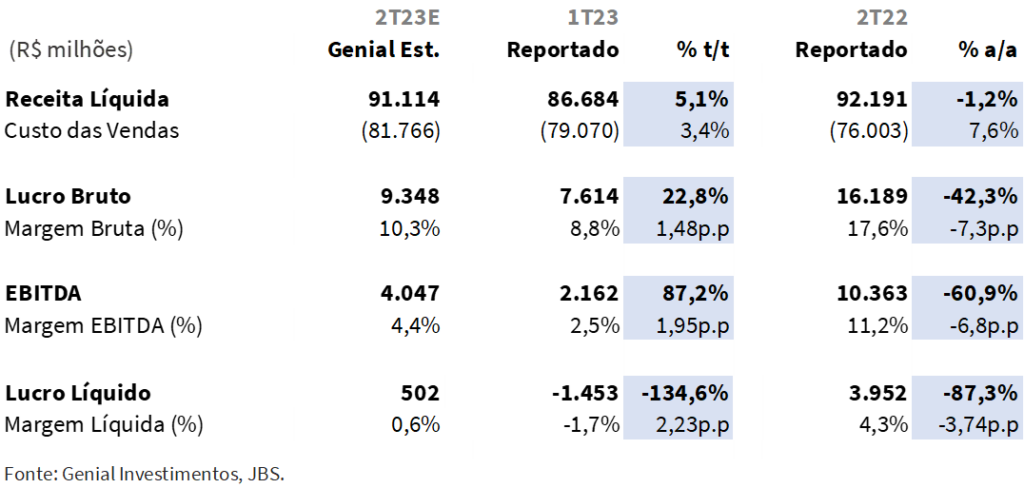

Para o 2T23, projetamos uma receita total de R$91,1b, uma queda de -1,2% a/a. Estimamos ainda um EBITDA de R$4,0b, apresentando um forte recuo de -60,9% a/a, equivalente a uma compressão de -6,8p.p. a/a na margem EBITDA, a qual deve atingir, assim, 4,4%. Para o lucro líquido, projetamos R$502m, retração de -87,3% a/a.

JBS: Variação Anual e Trimestral

JBS Beef North America. Esperamos margens ainda estreitas para este segmento. Embora os preços dos cortes tenham aumentado, devido a demanda resiliente nos EUA, o preço do gado também seguiu em trajetória de alta, contribuindo para que as margens sigam comprimidas, ainda que possamos ver uma pequena expansão da margem EBITDA, de +150bps t/t, devido a dados operacionais levemente melhores.

Esperamos que, ao longo dos próximos trimestres, o segmento continue entregando uma margem EBITDA na casa de low single digit, progredindo vagarosamente em direção a uma melhora. Acreditamos que um reestabelecimento das margens em relação ao patamar histórico da unidade de negócio ocorra apenas a partir do 2T24, quando deveremos voltar a ver uma margem de mid single digit.

JBS USA Pork. Com preços mais fracos de venda de carne suína, e custo ainda elevado, projetamos margem EBITDA de 3,2% para o 2T23, que ainda está longe do patamar histórico apresentado pelo segmento (8% a 10%). Observamos uma volatilidade considerável na cotação dos grãos durante o 2T23, assim não esperamos que eles tenham contribuído positivamente de forma relevante para as margens.

Para os próximos trimestres, esperamos ver um avanço sequencial das margens em virtude de preços melhores do cutout, mesmo considerando que seja difícil o segmento entregar algo próximo do patamar histórico ainda neste ano.

Ao final de junho, observamos os preços de venda na ponta iniciando um processo de elevação, de forma que acreditamos que isso se refletiria em um sinal de uma retomada no mercado de carne suína nos EUA. Seguiremos monitorando a dinâmica dos mercados americano e chinês, que podem impactar de modo relevante a dinâmica global da proteína suína.

JBS Australia. Devemos ver uma forte expansão de margens neste segmento, devido ao custo do gado australiano estar muito baixo (dado cenário de alta disponibilidade de gado). Acreditamos que a JBS já deve ter conseguido surfar esta positividade do ciclo do gado na Austrália no 2T23.

Estamos bastante otimistas com esta unidade para o 2S23, já projetamos uma margem EBITDA de high single digit, e acreditamos que ela possa atingir, em 2024, até mesmo double digits.

JBS Brasil. A receita do segmento deve ser impactada negativamente por preços de venda mais baixos em US$ por uma taxa câmbio USD/BRL mais desfavorável às operações (devido à apreciação do Real no 2T23). Ainda assim, nossa expectativa é por um pequeno crescimento de receita em relação ao 1T23, dado que a restrição de exportações para a China no 1T23 tenha afetado a base comparativa sequencial.

Para os próximos trimestres, projetamos uma margem EBITDA próxima de mid single digit.

Seara. Assim como na operação JBS Brasil, a apreciação do BRL vs. o USD no 2T23 deve ter gerado um impacto negativo no top-line. Não esperamos que a queda no custo dos grãos observada no 1S23 seja totalmente refletida já no 2T23, devido as dinâmicas de hedge e estocagem. No entanto, de modo geral, estimamos resultados razoáveis para Seara no 2T23.

Parte do benefício da queda dos grãos do 1S23 acarretou menores custos a partir do mês de junho. Além disso, acreditamos que o cenário de sobreoferta global de frango está em vias de normalizar. Assim, a partir do 3T23, devemos ver margens melhores para o segmento.

PPC. A Pilgrim’s Pride Corporation já reportou seu resultado, entregando números ainda modestos, mas que superaram as estimativas do consenso e já apontam para uma recuperação. A queda nos grãos observada no 1S23 e a normalização do cenário de sobreoferta da proteína do frango, que já se iniciou, deve viabilizar margens sequencialmente melhores nos próximos trimestres.

Demais considerações

Demanda nos EUA. A demanda por carne bovina nos EUA segue resiliente, e devido à baixa disponibilidade de gado no país, acreditamos que os EUA passem a importar um volume maior de países em que o custo está mais baixo, como o Brasil (no caso de carne commodity, para processados) e Austrália (no caso de cortes premium).

Vale notar que o México abriu recentemente para importação de carne bovina do Brasil. Acreditamos que essa reabertura do México ao Brasil, em um momento de baixíssima disponibilidade de gado nos EUA, pode ter sido um movimento estratégico dos EUA, dado que possuem livre comércio com o México.

Com isso, uma hipótese plausível que poderia se concretizar é a de o México importar carne do Brasil e os EUA importar carne mexicana. Estamos monitorando este possível movimento.

Segmento de pescados. A Huon (empresa de aquicultura que a JBS adquiriu em 2021 na Austrália) representa cerca de 10% da receita atual da JBS Australia, e roda a uma margem EBITDA elevada (~20%). Acreditamos que novas oportunidades de aquisições no ramo da aquicultura possam estar no pipeline de M&A da JBS, dada a alta rentabilidade do negócio de pescados.

Demanda chinesa. Seguimos otimistas com a demanda estrutural chinesa a longo prazo, em especial devido a ocidentalização das tendências de consumo dos chineses. Olhando mais adiante, mesmo otimistas com a demanda chinesa por carne bovina, acreditamos que ela deve se refletir em maiores volumes, porém, não em preços mais altos.

Vale destacar ainda que, sazonalmente, os 3Ts costumam ser mais fortes em termos de demanda chinesa, devido ao abastecimento dos estoques para as festividades do Ano Novo Lunar. Já nos 4Ts, a demanda costuma ser mais robusta em outubro e novembro, e mais fraca em dezembro.

Dupla listagem. Em relação à dupla listagem de ações no Brasil e nos EUA, esperamos que o processo seja finalizado até o final do ano, sendo que vemos que dezembro como um mês factível para a conclusão da dupla listagem. Entretanto, destacamos que a realização deste procedimento precisa ainda ser aprovada em assembleia de acionistas.

Demanda no mercado interno brasileiro. A demanda por carne bovina no mercado doméstico brasileiro tem permanecido flat em relação a 2022, e esperamos que se mantenha neste ritmo, sem grandes avanços.

Com a sobreoferta de frango, observamos uma queda nos preços, o que contribuiu para uma maior demanda por frango. Acreditamos que este cenário de sobreoferta deve se normalizar nos próximos meses, dado o prazo mais curto do ciclo do frango. Permanecemos então otimistas com a linha de processados da Seara.

Nossa visão e recomendação

Acreditamos que, assim como observado ao longo dos últimos anos, a diversificação geográfica da JBS deve ajudar a manter sua estabilidade de margem, mesmo diante de um ciclo do gado ainda desfavorável nos EUA. Além disso, estimamos que todos os segmentos da companhia ex-JBS Beef North America acabem apresentando melhoras sequenciais nos próximos trimestres.

Também observamos a companhia sendo negociada a 5,1x EV/EBITDA 24E, abaixo da média histórica de 5,5x, e seguimos enxergando um alto upside em relação ao preço de tela atual. Portanto, reiteramos a nossa recomendação de COMPRA com Target Price 12M de R$ 30,00.