Pontos de destaque:

(i) Estimamos um resultado com uma rentabilidade sequencialmente melhor; (ii) JBS Beef North America deve seguir com margens bastante pressionadas devido a uma oferta de gado restrita; (iii) JBS USA Pork deve entregar boas margens, com a normalização da oferta de suínos nos EUA e uma demanda forte; (iii) PPC divulgou seu resultado antes do consolidado da JBS, o qual foi marcado por uma forte expansão da margem EBITDA; (iv) JBS Australia deve apresentar uma expansão anual de margens relevante, mas uma pequena retração sequencial, em virtude de problemas climático e com o porto; (v) Em JBS Brasil, Friboi deve seguir com bom desempenho, mas com o segmento de couros e as lojas Swift seguindo como detratores de margem; (vi) Queda nos grãos deve favorecer de modo relevante a Seara, devido a renovação de seus estoques; (vii) Vemos uma expansão sequencial de margens nos próximos exercícios; (viii) Reiteramos recomendação de COMPRA com Target Price 12M de R$ 30,00.

A JBS vai reportar o seu resultado do 1T24 no dia 14 de maio, e, neste relatório, iremos apresentar as nossas expectativas para os números da companhia e compará-las às expectativas de mercado. Novamente, projetamos um trimestre com uma rentabilidade sequencialmente maior.

Do lado positivo, esperamos ver dinâmicas mais positivas na maior parte dos segmentos da companhia, os quais devem entregar margens fortes e contribuir para uma melhora sequencial da rentabilidade no resultado consolidado. Porém, do lado negativo, ainda vemos um cenário muito desafiador para a JBS Beef North America, com o ciclo pecuário desfavorável pressionando fortemente as margens, e com potencial de perdurar até o final de 2025.

Valuation e recomendação. Nos próximos trimestres, acreditamos que devemos seguir observando uma expansão sequencial e gradual de margens em todos os segmentos ex-JBS Beef North America. Esperamos que a diversificação geográfica da companhia ajude a compensar o cenário difícil e negativo que JBS Beef North America, com os seguintes fatores viabilizando uma maior rentabilidade: (i) a normalização da oferta e demanda de frango no mundo; (ii) a estabilização da oferta de suínos nos EUA somada a uma demanda resiliente; (iii) grãos (soja e milho) em tendência de queda e (iv) um ciclo pecuário positivo no Brasil e Austrália.

Nota-se ainda que a provável aprovação do processo de dupla listagem dos papéis nos EUA deve ser um trigger de curto prazo para as ações. Em nossa visão, o processo também deve ajudar a destravar valor da companhia no médio e no longo prazo, e deve ser concluído ao final do 2S24.

Além disso, enxergamos a companhia negociando a um múltiplo de 5,2x EV/EBITDA 24E, abaixo da média histórica de 5,5x, e consideravelmente abaixo de players americanos comparáveis, como a Tyson Foods, a qual negocia a um EV/EBITDA 24E de 9,0x. Assim, reiteramos nossa recomendação de COMPRA com Target Price 12M de R$ 30,00.

Prévia 1T24

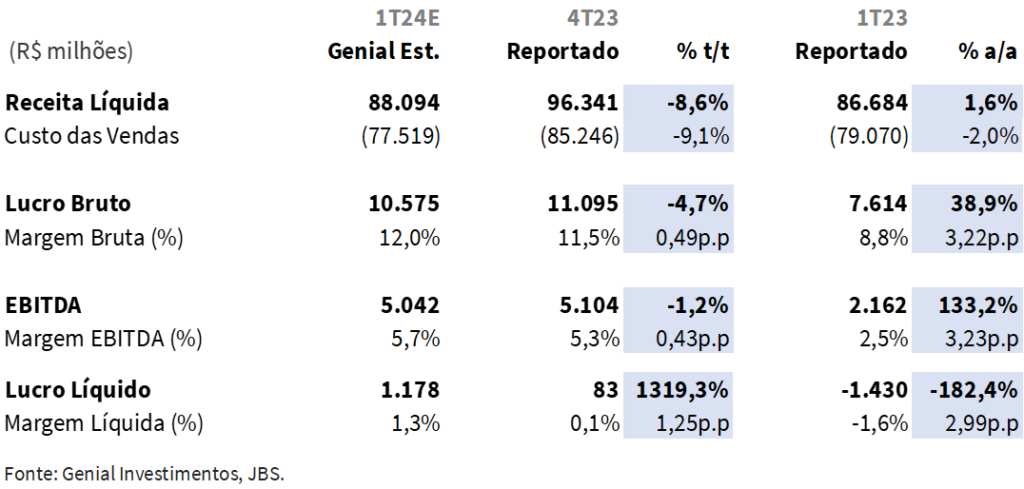

No 1T24, estimamos uma receita total de R$88,1b Genial Est (+1,6% a/a). Projetamos um EBITDA de R$5,0b Genial Est., avanço de +133,2% a/a, representando uma expansão de +3,2p.p. a/a na margem EBITDA, a qual deve atingir, assim, 5,7%. Por fim, para o lucro líquido, estimamos em nosso modelo a marca de R$1,2b Genial Est, revertendo o prejuízo de -R$1,4b do 1T23.

JBS: Variação Anual e Trimestral

Em relação ao consenso. Nossas estimativas encontram-se -0,9% abaixo do consenso em termos de receita e +0,1p.p. acima na margem EBITDA.

Cenário segue difícil em JBS Beef North America. Sazonalmente, o 1T e o 4T apresentam desempenho mais fraco, uma vez que o grilling season ocorre no 2T e no 3T. No 1T24, vimos o cenário de uma oferta de gado levemente menos restrita nos EUA, com uma demanda ainda resiliente apesar da sazonalidade. Assim, o spread para o 1T24 deve apresentar uma ligeira melhora sequencial. Além disso, o segmento deve contar com um pequeno benefício do hedge de contratos futuros de boi (oposto do que ocorreu no 4T23, em que houve uma marcação negativa desses contratos de -R$70m). Logo, enxergamos a margem EBITDA recuperando ligeiramente nesse trimestre, ainda que não se deva atingir o breakeven.

Ao longo de 2024 e 2025, estimamos que a situação do ciclo pecuário nos EUA permaneça desafiadora, exercendo uma forte pressão sobre a margem EBITDA do segmento, que deve permanecer em low single digit, bastante próximo do breakeven. Com o ciclo se prolongando além de nossas previsões iniciais, projetamos que a reversão do ciclo deve ocorrer apenas em 2026. No entanto, acreditamos que a diversificação geográfica e por proteínas da JBS deverão ajudar a mitigar os impactos negativos da JBS Beef North America no consolidado.

Margens devem permanecer fortes em JBS USA Pork. Em JBS USA Pork, a despeito da sazonalidade também mais fraca (assim como em beef, a demanda é mais forte no grilling season), devemos ver uma margem EBITDA interessante, em high single digit, devido a (i) uma demanda estruturalmente resiliente; (ii) a contribuição positiva da queda dos grãos, que beneficia, principalmente, a parte verticalizada do segmentos; (iii) um bom equilíbrio de oferta e demanda da proteína suína e (iv) um pequeno trade down de proteínas (de cortes mais caros de beef para mais baratos, e desses para outras proteínas, como a suína), devido a inflação americana.

Em 2024, enxergamos que o cenário de baixo custo com grãos e oferta e demanda bem equilibradas deve se manter. Esperamos também que podemos ver um crescente downgrade na demanda de beef para pork, devido aos impactos inflacionários que prejudicam de forma mais intensa parte da população, o que deve seguir contribuindo positivamente para a JBS USA Pork. Projetamos uma margem EBITDA ao longo do ano permanecendo em high single digit e low double digits, assim, dentro do patamar histórico entregue pela operação (8% a 10%).

Em PPC, cenário mais positivo também deve persistir ao longo do ano. No dia 01 de maio, vimos a PPC divulgando seu resultado antes do consolidado da JBS. Foram entregue margens acima das esperadas pelo mercado, e vimos, como um dos maiores destaques positivos do trimestre, uma forte expansão da margem EBITDA (+1,7p.p. t/t e +4,9p.p. a/a), que atingiu 8,5% em U.S. GAAP, em virtude de (i) uma demanda forte, impulsionada pelo trade down de beef, assim como têm ocorrido com a JBS USA Pork; (ii) um custo baixo com grãos, que seguem em um patamar saudável e em tendência de queda; (iii) bons preços de venda de frango nos EUA, graças a demanda resiliente; (iv) uma oferta equilibrada e a (v) operação na Europa estabilizada em uma margem EBITDA de mid single digit (vs. low single digit que víamos em um passado recente), pós ajuste de seu parque fabril.

Para o ano, projetamos uma expansão sequencial de margens para o segmento, viabilizada por (i) uma oferta global mais equilibrada; (ii) uma demanda aquecida e (iii) preço dos grãos em baixa beneficiando a PPC do lado de custos. Assim, devemos ver a operação entregando uma margem EBITDA de high single digit e, potencialmente, de low double digits.

Para a JBS Australia, esperamos uma relevante expansão de margens na base anual, mas pequena retração sequencial. Com um ciclo pecuário positivo, e, portanto, custos menores, esperamos uma expansão relevante na margem EBITDA do segmento na base anual. Porém, sequencialmente, projetamos uma pequena compressão de margens em virtude de (i) problemas climáticos (excesso de chuva, que prejudicou a logística) e (ii) alguns problemas no porto. No entanto, ainda assim, vemos a operação atingindo uma margem EBITDA de high single digit no 1T24.

Durante 2024, esperamos que o cenário positivo do lado de custos persista, possibilitando que a operação siga entregando margem EBITDA de high single digit ou até mesmo low double digits nos próximos trimestres, caso dois upside risks se materializem: (i) o preço de venda da proteína bovina melhore no mercado internacional e (ii) a companhia consiga ter êxito no envio de mão-de-obra brasileira qualificada que opera com eficiência na JBS Brasil para a JBS Australia (mão-de-obra que pode já chegar nas instalações da Australia e performar cortes com maior valor agregado).

JBS Brasil: Friboi deve seguir bem, com demais negócios ainda sendo detratores de margem. O ciclo pecuário positivo no Brasil deve seguir beneficiando de modo relevante a divisão da Friboi, No entanto, tanto o segmento de couros, o qual segue sendo prejudicado por uma indústria automobilística fraca, que se traduz em uma demanda reduzida, quanto as lojas Swift, que em parte rodam a uma margem de varejo (tradicionalmente baixa, de ~2%) e parte ainda estão próximas de atingirem um breakeven, seguem como importantes detratores de margem do segmento.

Assim, esperamos uma margem EBITDA de mid single digit, a despeito da favorabilidade do ciclo pecuário no Brasil. Esperamos que esse patamar se mantenha ao longo do ano, com potencial de atingir high single digit, caso vejamos uma demanda chinesa por carne bovina acima da esperada, a qual pode beneficiar a companhia principalmente pós habilitação de 10 novas plantas para exportação à China ocorrida em março.

Com uma renovação de seu estoque de grãos, devemos ver margens bastante fortes para Seara no 1T24. A Seara havia feito um estoque de grãos em um momento em que o custo de grãos estava bastante elevado, e isso vinha penalizando seu estoque médio e, consequentemente, prejudicando suas margens. No entanto, no 1T24, já devemos ver a parcela mais custosa do estoque já tendo sido consumida, levando a um estoque médio normalizado já com um grão mais barato, o que deve ser o principal driver positivo das margens da Seara nesse trimestre. Assim, projetamos uma margem EBITDA de low double digits para a operação no 1T24.

Para 2024, dadas a sazonalidade do segmento, a tendência de queda nos grãos e a maturação de plantas recém-inauguradas (diluição do custo fixo), devemos ver uma recuperação sequencial de margens, de modo que seu patamar de margem EBITDA deve evoluir sequencialmente dentro da faixa entregue historicamente (10% a 12%).

Nossa visão e recomendação

Esperamos a conclusão do processo de dupla listagem apenas ao final do ano. Acreditamos que o processo de dupla listagem das ações da JBS deve ocorrer apenas ao final de 2S24. Vale ressaltar que a companhia vem sendo alvo de processos nos EUA por “greenwashing”, o que , embora enxerguemos mais como ruído do que algo concretamente negativo, pode abrir espaço para novos questionamentos, por parte da Securities Exchange Comission (SEC), que venham a atrasar a listagem dos papéis nos EUA.

A diversificação como alicerce da resiliência. A despeito do cenário desafiador enfrentado pela JBS Beef North America, o qual deve persistir até o final de 2025, pressionando de modo relevante as margens da operação, projetamos uma expansão sequencial e gradual de margens no resultado consolidado nos próximos exercícios, pautada pela diversificação geográfica e por proteínas da companhia. Assim, as margens do consolidado devem se beneficiar de ventos favoráveis como (i) um cenário mais equilibrado de oferta e demanda de frango globalmente; (ii) uma tendência de queda para os grãos (soja e milho); (iii) uma oferta estável de suínos nos EUA, aliada a uma demanda resiliente por essa proteína e (iv) um ciclo pecuário favorável no Brasil e na Austrália.

Enxergamos também o processo de dupla listagem como um importante destravador de valor da companhia a médio e longo prazo, porém, vemos ele ocorrendo apenas ao final do 2S24. Nota-se ainda que acreditamos que sua aprovação possa agir como um trigger de curto prazo para as ações. Continuamos vendo a companhia sendo negociada a 5,2x EV/EBITDA 24E, abaixo da média histórica de 5,5x, e enxergando um upside interessante em relação ao preço de tela atual. Assim, reiteramos a nossa recomendação de COMPRA com Target Price 12M de R$ 30,00.