Pontos de destaque:

(i) Esperamos um resultado mediano; (ii) JBS Beef North America deve seguir com margens bastante apertadas; (iii) JBS USA Pork deve surpreender positivamente, com uma normalização da oferta de suínos nos EUA; (iv) JBS Australia e JBS Brasil devem apresentar receitas ligeiramente menores dado preços de venda no mercado internacional mais fracos; (v) Queda nos grãos devem já favorecer JBS USA Pork e Seara, mas o impacto ainda deve ser parcial; (vi) Vemos uma recuperação gradual de margens nos próximos trimestres; (vii) Reiteramos recomendação de COMPRA com Target Price 12M de R$ 30,00.

A JBS vai reportar o seu resultado do 3T23 no dia 13 de novembro, e, neste relatório, iremos apresentar as nossas expectativas para os números da companhia e compará-las às expectativas de mercado. Esperamos um trimestre com dinâmicas mistas, novamente.

Dinâmicas negativas. Do lado negativo, acreditamos que os principais pontos serão (i) um cenário que segue difícil para a JBS Beef North America, segmento que deve seguir com margens bastante pressionadas em virtude da baixa disponibilidade de gado nos EUA e (ii) preços menores de bovinos e frangos no mercado internacional, que devem contribuir para uma receita ligeiramente menor e para uma pequena compressão de margens sequencial em JBS Brasil, Seara e JBS Australia.

Dinâmicas positivas. Para os destaques positivos, pontuamos (i) JBS USA Pork possivelmente retomando para seu patamar histórico de margens, na casa de high single digit e (ii) boas perspectivas para os próximos trimestres em todos os segmentos ex-JBS Beef North America.

Além da expectativa de evolução gradual nos números da maioria dos segmentos da companhia nos próximos trimestres, também devemos contar com a aprovação e eventual término do processo de dupla listagem das ações nos EUA, fator que, em nossa visão, deverá ajudar a destravar o valor da companhia.

Valuation e rating. Ademais, seguimos enxergando um upside relevante em relação ao patamar de preço atual das ações, uma vez que a JBS está negociando a um múltiplo 5,2x EBITDA 24E, abaixo da média histórica de 5,5x. Ainda, vemos perspectivas para o médio e longo prazo como favoráveis para companhia, principalmente com a virada do ciclo do gado nos EUA em 2025, com a recomposição gradual de margens até chegar na fase da virada.

Enquanto isso não ocorre, para o curto prazo, vemos a normalização da oferta e demanda de frango no mundo, como também da oferta de suínos nos EUA, e ainda que a oferta de gado nos EUA ainda esteja restrita, a outra ponta do spread segue forte, com demanda por carne bovina resiliente no país. Ainda, temos um ciclo pecuário favorável no Brasil e na Austrália. Dessa forma, a diversificação geográfica da companhia nos dá suporte para reiteramos a nossa recomendação de COMPRA com Target Price 12M de R$ 30,00.

Prévia 3T23

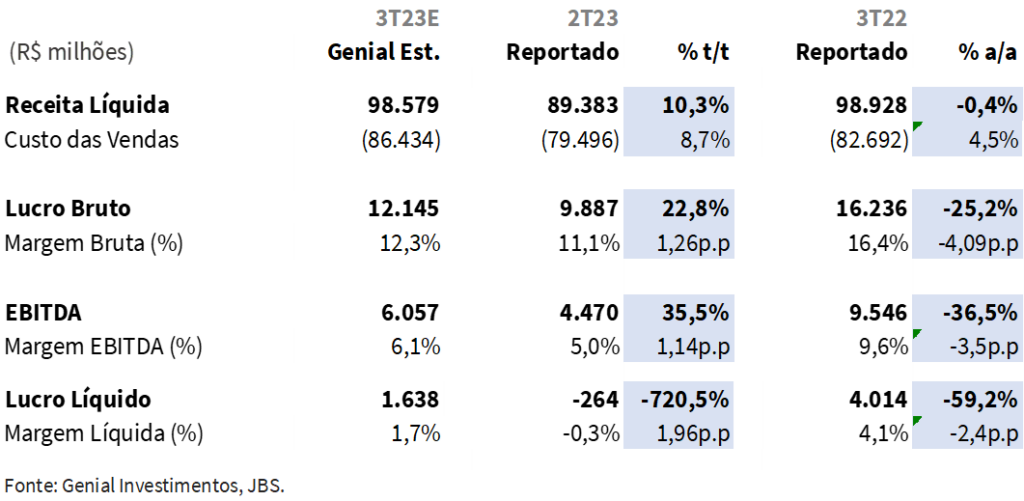

No 3T23, esperamos uma receita total de R$98,6b Genial Est (-0,4% a/a). Projetamos um EBITDA de R$6,1b Genial Est., retração de -36,5% a/a, representando uma compressão de -3,5 p.p. a/a na margem EBITDA, a qual deve alcançar, desta forma, 6,1%. Para o lucro líquido, chegamos em nosso modelo a marca de R$1,6b Genial Est (-59,2% a/a).

JBS: Variação Anual e Trimestral

Em relação ao consenso. Nossas estimativas encontram-se 5,6% acima do consenso em termos de receita e 0,1 p.p. acima na margem EBITDA.

JBS Beef North America com margens ainda pressionadas. Seguindo a dinâmica de uma oferta de gado ainda restrita nos EUA, mesmo com a demanda acelerada, o spread para o 3T23 ainda deve exercer pressão sequencial. Deste modo, vemos a margem EBITDA permanecendo flat sequencialmente. Em relação ao 2T23, vimos o preço do cutout recuando ligeiramente, enquanto o custo do gado cresceu marginalmente, evidenciando o momento mais crítico do ciclo do gado atual vs. ano passado.

No entanto, acreditamos que, ao longo do 3T23, a companhia tenha corrigido alguns contratempos internos que possuía, tanto em âmbito comercial quanto em relação ao plano White Bone (ligado a iniciativas para maximizar a rentabilidade do gado), que devem ter compensado a leve piora na indústria e, viabilizado assim, uma estabilidade de margens.

Esperamos que, tanto no 4T23 quanto ao longo do 2024, a oferta de gado nos EUA siga consideravelmente baixa, contribuindo para que a margem EBITDA do segmento se mantenha em low single digit. Vemos uma retomada gradual em direção a uma maior disponibilidade de gado no país, e, consequentemente de margens, apenas em meados de 2025.

Temos expectativa de preços mais fortes na JBS USA Pork. Em nossa avaliação, os preços para a divisão de suínos estão em um período mais favorável nos EUA, considerando um ciclo mais curto que o gado. Observamos um avanço significativo no preço do cutout em julho, e combinando com uma cotação menor dos grãos, que baixou no preço spot desde o início do ano, mas deve começar a beneficiar operação da JBS apenas agora no 3T23, em razão do delay pela composição dos estoques. Vemos ainda um cenário adverso para commodities agrícolas como milho e soja, o que eventualmente auxilia na redução de custos da criação de suínos, juntamente com a melhora na oferta do animal em fase de abate. As grandes safras no Brasil e os prêmios nos portos ainda em estágio negativo devem manter os grãos em preços arrefecidos pelos próximos meses.

Dessa forma, estimamos margens fortes para o segmento, e uma forte expansão sequencial, trazendo a margem EBITDA para a casa de high single digit. Para 2024, projetamos que a margem EBITDA oscile entre mid e high single digit, com o segmento encerrando o ano com uma margem EBITDA dentro do patamar histórico apresentado pelo segmento (8% a 10%).

Já para a JBS Australia, aguardamos um processo de desaceleração de preços, mas aumento de margens. Com preços de venda de bovinos no mercado internacional mais fracos, devemos ver uma pequena retração sequencial no top-line do segmento, dado que ~66% da produção de carne bovina da operação é destinada à exportação. Esta queda nos preços deve também ter impactado um pouco as margens do segmento, as quais devem apresentar uma leve compressão em relação ao 2T23.

Em outubro, já vimos o custo do gado melhor do que a média do 3T23, e os preços de venda de carne bovina no mercado internacional melhorando um pouco. Estimamos, para o 4T23, uma margem EBITDA de high single digit e próxima de double digits, e, para 2024, uma margem EBITDA na casa de double digits, tornando o segmento um dos melhores da companhia em termos de margens no ano que vem.

Ciclo do gado positivo na JBS Brasil não deve ser suficiente para compensar outras dinâmicas mais fracas que esperamos. A receita do segmento da JBS Brasil deve sentir o impacto negativo de preços de venda no mercado internacional mais fracos. Esse recuo nos preços foi superior à queda no custo do gado. Além disso, o segmento de couros segue fraco, com uma indústria automotiva pouco aquecida, e a linha de produtos e lojas Swift seguirão sendo um detrator de margem (com várias lojas em estágio de amadurecimento e em fase de breakeven em relação ao EBITDA). Desse modo, devemos ver uma margem EBITDA um pouco mais comprimida que no 2T23.

Para 2024, vemos o ciclo pecuário no Brasil se mantendo favorável, dado uma alta disponibilidade do gado. Caso os preços no mercado internacional voltem a subir, e a taxa de câmbio USD/BRL siga favorável (~5 BRL/USD), devemos ver margens de mid para high single digit ao longo dos trimestres. Vemos ainda o segmento se beneficiando de uma maior exportação de carne bovina aos EUA (enquanto o ciclo segue negativo por lá).

Vale notar quea nossa expectativa é de que o ciclo do gado no Brasil entre em processo de virada apenas em meados de 2025, considerando o número de retenção de fêmeas, então há um bom chão pela frente de margens maiores para plantas de abate brasileiras no geral. Dessa forma, mediante ao tempo de maturação de um número representativo das lojas Swift serem mais curtas do que o final do ciclo de gado, acreditamos que a rentabilidade irá voltar para unidade de negócios um pouco mais à frente.

A queda nos preços dos grãos ajudará a Seara, mas para o 3T23 preços menores de aves dificultarão o avanço de margens. Estimamos uma receita ligeiramente mais fraca do que no 2T23, em função de preços de venda menores do frango no mercado internacional e de volumes menores. Além disso, com uma menor demanda do mercado externo, acreditamos que tenha sobrado mais carne de frango no mercado interno, derrubando também os preços no mercado doméstico.

Vale dizer que, quando o preço do frango cai, a tendência é de que as pessoas consumam mais frango in natura do que processados, como a salsicha (em que a JBS possui margens maiores), empobrecendo ainda a rentabilidade do segmento. Porém, vale dizer que a queda na cotação dos grãos já deve beneficiar a operação nesse trimestre, ainda que o impacto não seja ainda completo por questões de hedge e por a companhia possuir ainda um estoque com custo médio alto. Vemos uma margem EBITDA de mid single digit no 3T23, mas esperamos por mais avanços de rentabilidade aos longos dos próximos trimestres.

Dessa forma, vemos o segmento apresentando uma gradual recuperação de margens, com a queda nos grãos beneficiando os resultados cada vez mais, até a operação retomar seu patamar de margem EBITDA apresentado historicamente (10 a 12%).

Nossa visão e recomendação

Apesar de uma dinâmica mista em nossas projeções para o 3T23, com boa parte das unidades de negócios enfrentando alguns desafios, nossas estimativas são de melhoras incrementais para 2024 e 2025. Mediante a uma queda de ~20% no preço das ações durante o 1S23, por mais que o valor de negociação atual da JBS tenha mostrado uma recuperação desde setembro, ainda acreditamos que a companhia estava extremamente descontada.

Da fragilidade de hoje à fortaleza de amanhã. Como investidores reagem muito ao curto prazo, e as melhoras mais representativas só devem acontecer a partir do ano que vem, acreditamos que poderá ocorrer um balanceamento no valor das ações em efeito de um resultado um pouco mais fraco no 3T23, após a recente alta. Ainda assim, a mantemos nosso viés mais positivo olhando um pouco mais à frente. Projetamos uma recuperação sequencial de margens no consolidado nos próximos trimestres, pautada pela (i) normalização da oferta e demanda de frango no mundo; (ii) normalização da oferta de suínos nos EUA; (iii) demanda por carne bovina nos EUA resiliente e (iv) ciclo pecuário favorável no Brasil e na Austrália.

Também vemos o processo de dupla listagem das ações da companhia como interessante para destravar valor da empresa nos médio e longo prazos, e, em nossa visão, sua aprovação como um trigger de valorização dos papéis no curto prazo. Enxergamos a companhia sendo negociada a 5,2x EBITDA 24E, abaixo da média histórica de 5,5x, e seguimos vendo um upside relevante em relação ao preço de tela atual. Assim, reiteramos a nossa recomendação de COMPRA com Target Price 12M de R$ 30,00.