Pontos de destaque:

(i) Projetamos um resultado com uma rentabilidade sequencialmente maior; (ii) JBS Beef North America deve seguir com margens apertadas em virtude de uma oferta de gado muito restrita; (iii) JBS USA Pork, apesar da sazonalidade mais fraca do 4T23, provavelmente entregará boas margens, com a normalização da oferta de suínos nos EUA; (iv) JBS Australia está projetada para apresentar margens fortes, devido ao baixo custo do gado no país; (v) JBS Brasil deve entregar uma expansão sequencial de margens, mas de modo limitado, uma vez que o segmento de couros e as lojas Swift seguem como detratores de margem; (vi) Queda nos grãos favorecerá a Seara, mas esperamos que o impacto de maior magnitude ocorra apenas do 1T24 em diante; (vii) Enxergamos uma recuperação gradual de margens nos próximos trimestres; (viii) Reiteramos recomendação de COMPRA com Target Price 12M de R$ 30,00.

A JBS vai reportar o seu resultado do 4T23 no dia 26 de março, e, neste relatório, iremos apresentar as nossas expectativas para os números da companhia e compará-las às expectativas de mercado. Esperamos um trimestre com uma rentabilidade sequencialmente melhor.

Do lado negativo, devemos ver uma cenário ainda bastante difícil para JBS Beef North America, segmento que vem sofrendo com o ciclo pecuário negativo nos EUA, o qual deve seguir apresentando margens comprimidas não somente no 4T23, mas até o final de 2025. Já do lado positivo, vemos dinâmicas bem mais favoráveis em todos os demais segmentos da companhia, os quais devem apresentar uma recuperação sequencial de margens nesse exercício.

Valuation e recomendação. Olhando para frente,esperamos continuar observando uma evolução gradual e sequencial de margens em todos os segmentos ex-JBS Beef North America. Com a normalização da oferta e demanda de frango globalmente, a estabilização da oferta de suínos nos EUA, grãos (soja e milho) em queda, e um ciclo pecuário positivo no Brasil e Austrália, vemos a diversificação geográfica da companhia compensando a dinâmica difícil e negativa que JBS Beef North America deve seguir enfrentando ao longo de 2024 e 2025.

Devemos contar também com a eventual aprovação do processo de dupla listagem das ações nos EUA, o que, em nossa visão, pode ser um importante trigger de curto prazo para os papéis. Vale notar ainda que acreditamos que esse processo ajude a destravar valor no médio e longo prazo para a companhia. Embora já tenha sido adiada em relação ao prazo inicial passado pela JBS, com alguns membros do senado dos EUA embutindo um pouco de pressão (em defesa do lobby local), não vemos razão para a SEC não aprovar como primary listing. Acreditamos que a demora está mais relacionada com a garantia de que as ações, uma vez listadas, terão liquidez. Vemos a conclusão da dupla listagem possivelmente ocorrendo ao final do 2S24.

Ademais, vemos a JBS negociando a um múltiplo de 5,2x EV/EBITDA 24E, abaixo da média histórica de 5,5x, e bastante abaixo de players americanos, como a Tyson Foods, a qual negocia em um EV/EBITDA 24E de 9,0x. Desse modo, reiteramos nossa recomendação de COMPRA com Target Price 12M de R$ 30,00.

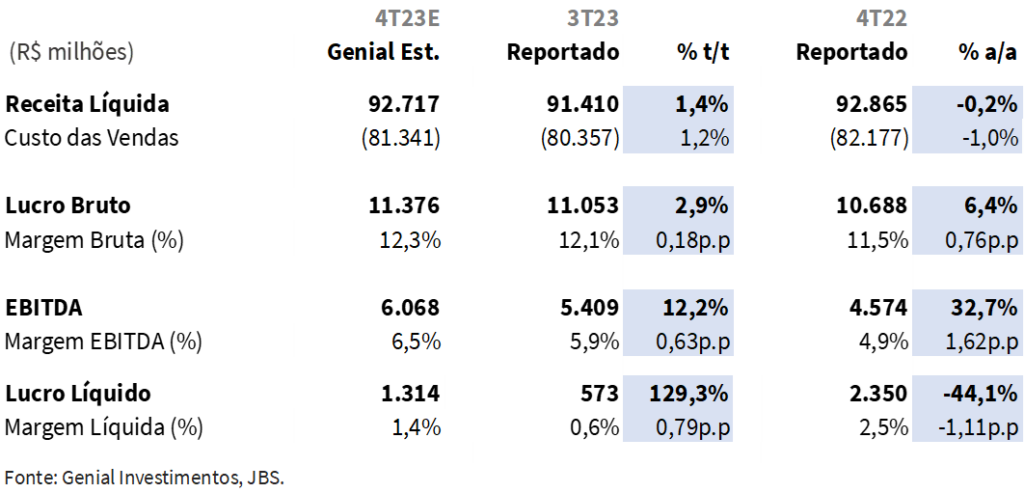

Prévia 4T23

No 4T23, projetamos uma receita total de R$92,7b Genial Est (-0,2% a/a). Projetamos um EBITDA de R$6,1b Genial Est., avanço de +32,7% a/a, representando uma expansão de +1,6 p.p. a/a na margem EBITDA, a qual deve alcançar, desta forma, 6,5%. Para o lucro líquido, chegamos em nosso modelo a marca de R$1,3b Genial Est (-44,1% a/a).

JBS: Variação Anual e Trimestral

Em relação ao consenso. Nossas estimativas encontram-se +1,0% acima do consenso em termos de receita e +0,6 p.p. acima na margem EBITDA.

Margens ainda mais comprimidas em JBS Beef North America. Acompanhando o cenário de uma oferta de gado cada vez mais restrita nos EUA, a despeito da demanda resiliente, o spread para o 4T23 deve apresentar uma piora sequencial. Assim, enxergamos a margem EBITDA ainda mais comprimida que no 3T23. Vale notar, no entanto, que, sazonalmente, o 4T23 deste segmento é operacionalmente mais fraco, tanto por questões climáticas quanto pela competição com a proteína do peru.

Esperamos que ao longo do 2024 e 2025, a dinâmica do ciclo pecuários nos EUA permaneça em estado crítico, pressionando consideravelmente a margem EBITDA do segmento, a qual deve se manter em low single digit, podendo até mesmo se aproximar do breakeven. Com o ciclo se prolongado mais do que havíamos previsto inicialmente, vemos o início da inversão do ciclo do gado no país apenas em 2026.

Visando mitigar os efeitos negativos desse difícil cenário, acreditamos que a JBS Beef North America deverá focar em 2024 e 2025, em (i) aprimorar seu departamento comercial nos EUA; (ii) buscar uma maior eficiência fabril; (iii) melhorar seu mix e (iv) tentar aumentar o rendimento das carcaças. Embora estes sejam fatores importantes, não acreditamos que sejam suficientes para levar a margem EBITDA do segmento além do patamar de low single digit. No entanto, a diversificação geográfica e por proteína da JBS devem ajudar a compensar os efeitos negativos da JBS Beef North America no consolidado.

Margens devem vir fortes em JBS USA Pork, a despeito da sazonalidade. Os 4Ts da JBS USA Pork normalmente são mais fracos que o 3Ts em razão da sazonalidade. No entanto, a despeito disso, enxergamos que a operação deve entregar números ainda favoráveis no 4T23, com uma margem na linha do EBITDA em high single digit (vs. low double digits no 3T23), devido a um bom equilíbrio de oferta e demanda da proteína suína, e custo baixo com grãos, o que beneficia, principalmente, a parte verticalizada do segmento.

Em 2024, vemos que o cenário de bom equilíbrio entre oferta e demanda e custo baixo com grãos deve se manter. Acreditamos ainda que podemos ver um downgrade na demanda de beef sendo redirecionada para pork, pela parcela da população que mais sofre com impactos inflacionários, o que poderia beneficiar a JBS USA Pork. Devemos ver uma margem EBITDA ao longo do ano permanecendo no patamar de high single digit e low double digits, ou seja, dentro do patamar histórico apresentado pelo segmento (8% a 10%).

Para a JBS Australia, devido a custos baixos, esperamos uma pequena expansão sequencial de margens. Com um ciclo pecuário favorável, e, consequentemente, custos de gado mais baixos, devemos ver um pequeno avanço sequencial na margem EBITDA do segmento.

Ao longo de 2024, acreditamos que esse cenário positivo deverá perdurar, e, assim, o segmento deve entregar uma margem EBITDA de high single digit ou low double digits nos próximos trimestres.

Em PPC, cenário mais favorável também deverá perdurar ao longo de 2024. Com o resultado da Pilgrim’s Pride Corporation (PPC) já tendo sido divulgado antes do consolidado da JBS, vimos a subsidiária entregar um desempenho forte no 4T23 e acima das nossas projeções e da expectativa do mercado. Enxergamos um 2024 favorável para a PPC, com um maior equilíbrio entre oferta e demanda do frango e grãos em queda, impulsionando a rentabilidade, e viabilizando uma margem EBITDA próxima de high single digit.

Na Europa, devemos ver a PPC, após ter ajustado seu parque fabril, focando em seu portfólio de produtos, visando uma maior agregação de valor adequada ao bolso do consumidor europeu, buscando replicar um pouco da estratégia realizada com a Seara no Brasil.

JBS Brasil: Friboi indo bem, mas negócios acessórios retiram rentabilidade. Ciclo do gado favorável observando dentro da divisão da Friboi deve ajudar a compensar dinâmica mais fraca de bovinos nos EUA nos resultados da JBS Brasil. Entretanto, couros e lojas Swift possuem perspectiva de ainda prejudicar as margens da operação brasileira.

Com uma alta oferta de gado, vimos o preço da arroba do boi gordo permanecer em um patamar interessante, de ~R$230, o que viabiliza boas margens na operação da JBS Brasil. Nossa expectativa é de um importante crescimento de volume de venda no segmento também. Já o segmento de couros, esse sim deve continuar prejudicando a rentabilidade do consolidado na unidade JBS Brasil. Destacamos que ~90% do business de couro é destinado para exportação, e mediante as taxas de juros elevadas em mercados como EUA e Europa, a produção de automóveis segue ainda oscilando a demanda por couro.

Além disso, as margens das lojas Swift provavelmente permanecerão comprimidas e prejudicando a margem EBITDA do consolidado, uma vez que a maior parte das lojas ainda se encontram em estágio maturação. Dado esses fatores, devemos ver uma importante expansão sequencial de margens no segmento, puxada pela Friboi, mas não o suficiente para vermos uma margem EBITDA de high single digit. Vemos ela alcançando o patamar de mid single digit (vs. low single digit no 3T23).

Em nossa visão, ao longo de 2024 custos do gado se encontrarão em patamares consistentemente atrativos, mediante a potencial inversão do ciclo apenas ao final de 2025. Além disso, há possivelmente um maior volume de vendas para China, uma vez que o país aprovou, neste mês, um número maior de plantas para exportação de carne bovina. Acreditamos que a JBS pode saltar de 18 plantas habilitadas vs. 8 anteriormente, o que elevaria o volume. Projetamos uma margem EBITDA entre mid e high single digit nos próximos trimestres.

Embora a queda nos grãos ajude Seara no 4T23, os impactos favoráveis devem ser observados com mais intensidade apenas em 2024. No 4T23, o cenário nos parece ser que a queda nos grãos exercendo uma contribuição apenas levemente positiva para as margens, e viabilizando uma melhora sequencial de rentabilidade, porém, o benefício de maior magnitude deverá ser visto apenas em 2024. Além disso, nesse trimestre vimos a BRF, principal concorrente da Seara e líder de mercado em diversas categorias, sendo mais agressiva em termos de preço, o que contribuiu para que a Seara tivesse de fazer alguns ajustes para baixo em sua precificação.

Para 2024, a expectativa é de uma recuperação sequencial de margens, impulsionada pela queda nos grãos e maturação de plantas recém-inauguradas (diluição de custo fixo). Vemos a planta de empanados terminando seu processo de maturação no 1T25 e a de salsicha apenas ao final do 1S25. Acreditamos ainda que todos os gaps operacionais observados na Seara em 2023 não devem ocorrer em 2024, e que há margem para o preço no mercado internacional melhorar. Dessa forma, estimamos que a operação retome, em 2024, seu patamar de margem EBITDA apresentado historicamente (10% a 12%).

Nossa visão e recomendação

Esperamos a conclusão do processo de dupla listagem apenas ao final do ano. A JBS ainda não obteve o “sinal verde” da Securities Exchange Comission (SEC) para realizar a dupla listagem. Assim, acreditamos que a chance de ocorrer esse processo no 1S24 é quase nula. Além disso, a companhia vem sendo alvo de processos nos EUA por “greenwashing”. Embora acreditemos que isso não venha a barrar a dupla listagem e se trate mais de ruído do que de algo concretamente negativo, vemos esses processos abrindo margem para mais questionamentos para a JBS, por parte da SEC, e atrasando a listagem das ações nos EUA. Em nossa visão, a dupla listagem deve ocorrer apenas ao final do 2S24.

Da vulnerabilidade de hoje à resiliência de amanhã. Apesar do forte vento contrário enfrentado pela JBS Beef North America, segmento que deve seguir com margens bastante comprimidas ao longo de 2024 e 2025, esperamos uma recuperação gradual e sequencial de margens no resultado consolidado nos próximos trimestres, impulsionada por fatores como (i) maior equilíbrio entre oferta e demanda global de frango; (ii) estabilização da oferta de suínos nos EUA; (iii) nosso viés baixista para os grãos soja e milho; (iv) ciclo pecuário favorável no Brasil e na Austrália e (v) demanda resiliente por carne bovina nos EUA.

Acreditamos ainda que o processo de dupla listagem das ações é uma estratégia interessante para destravar valor da empresa a médio e longo prazo. No entanto, acreditamos que esse processo deve ocorrer apenas ao final do 2S24. Vale notar também que, em nossa visão, a aprovação da dupla listagem deve agir como um catalisador para a valorização das ações a curto prazo. Por vim, seguimos vendo a companhia sendo negociada a 5,2x EV/EBITDA 24E, abaixo da média histórica de 5,5x, e continuamos enxergando um upside relevante em relação ao preço de tela atual. Desse modo, reiteramos a nossa recomendação de COMPRA com Target Price 12M de R$ 30,00.