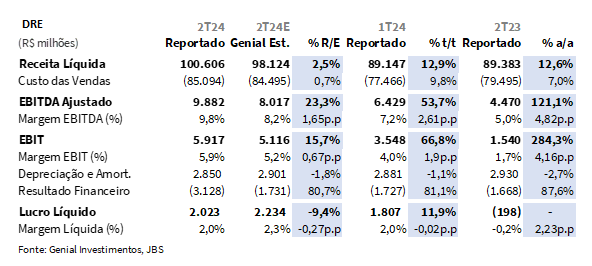

A JBS reportou seu resultado do 2T24 ontem, dia 13 de agosto, após o fechamento de mercado e, neste relatório, iremos apresentar as nossas análises sobre os números da companhia. A JBS apresentou resultados acima das expectativas, que já eram otimistas, com receita líquida de R$100,6b (+2,5% vs. Genial Est.), compondo alta de +12,9% t/t e +12,6% a/a.

Os custos mais baixos na Friboi e nas divisões de frangos (PPC e Seara) também ajudaram na linha do EBITDA, que chegou a R$9,9b (+23,3% vs. Genial Est.), subindo +53,7% t/t e +121,1% a/a, resultando em uma margem de 9,8% (+1,6p.p vs. Genial Est.), com uma expansão maior do que as nossas projeções. O lucro líquido foi de R$2,0b (-9,4% vs. Genial Est.), crescendo +11,9% t/t, e revertendo o prejuízo do ano anterior. Esses resultados refletem a sólida execução operacional, diante da diversificação geográfica e de proteínas, superando no consolidado os desafios específicos em algumas unidades, como a Beef North America.

Principais Destaques:

(i) Receita líquida de R$100,6b (+2,5% vs. Genial Est.), aceleração de +12,9% t/t e +12,6% a/a); (ii) EBITDA com forte expanção, chegando a R$9,9b (+23,3% vs. Genial Est.), compondo alta de +53,7% t/t e +121,1% a/a; (iii) Lucro líquido de R$2,0b (-9,4% vs. Genial Est.), subindo +11,9% t/t; (iv) Beef North America ainda impactada, mas menos do que o esperado; (v) Melhor execução operacional ajuda os números na Beef North America, ainda que a sazonalidade do barbecue season tenha sido menos efetiva dado a desaceleração econômica nos EUA; (vi) EBITDA de divisão USA Pork crescendo 2x t/t e 3x a/a; (vii) PPC batendo recordes, com o maior EBITDA trimestral da história; (viii) JBS Australia quase dobrando EBITDA t/t com aumento de volume; (ix) Seara também comandando o crescimento consolidado da companhia, chegando a um EBITDA de R$2,0b (+42% vs. Genial Est.), uma maciça elevação de +69,4% t/t e +380,8% a/a, (x) Conclusão da dupla listagem ao final do ano; (xi) USDA de agosto: Trade down de proteínas se intensifica; (xii) Risco de descasamento dos ciclos (Brasil vs. EUA) em 26/27; (xiii) No entanto, como esse descasamento está previsto para ocorrer mais adiante, a curto prazo, a JBS consegue, ainda, desfrutar do atual cenário consolidando bons resultados operacionais. Como sabemos que a cobertura do setor de frigoríficos possui o teor de commodities, e que, geralmente, investidores ligados a teses essencialmente cíclicas olham muito mais para o curto prazo, vemos o cenário muito favorável para a JBS, em decorrência do case mais diversificado que temos sob cobertura, seja por região geográfica ou por proteínas diferentes. Assim sendo, negociando um EV/EBITDA 25E de 5,7x (vs. histórico de 6,2x), reiteramos nossa recomendação de COMPRA, como Target-Price 12M de R$40,00, refletindo em um upside de +14,61%.

Valuation e recomendação. A Beef North America ainda enfrenta um cenário desafiador, mas os resultados vieram melhores que o esperado, com EBITDA de R$151m (vs. R$45m Genial Est.). A margem de 0,5% (+3p.p vs. Genial Est.) foi impulsionada por melhorias operacionais, mas continua pressionada devido ao ciclo desfavorável do gado e à demanda enfraquecida nos EUA. No entanto, a diversificação geográfica e de proteínas da JBS oferece uma vantagem competitiva, com segmentos como JBS USA Pork e PPC se beneficiando do trade down de proteínas, que favoreceu o crescimento de suas margens.

A JBS Brasil foi outro destaque, aproveitando o ciclo positivo do gado e a forte progressão da taxa de câmbio USD/BRL, com EBITDA de R$1,2b (+45,6% vs. Genial Est.), acelerando +83,6% t/t e +74,8% a/a. O USD/BRL valorizado e a demanda robusta, tanto interna quanto nas exportações, impulsionaram as margens, especialmente no segmento de carne bovina in natura. A combinação de um ciclo do gado favorável e o aumento nas exportações para regiões estratégicas resultou em um trimestre muito positivo para a unidade.

O relatório do USDA de agosto destaca uma intensificação no trade down de proteínas, beneficiando segmentos como PPC, JBS USA Pork e Seara, enquanto a JBS USA Beef pode enfrentar maior pressão competitiva nos próximos trimestres. Além disso, há um risco de descasamento dos ciclos de gado entre EUA e Brasil em 2026/2027, o que poderia impactar as estratégias da JBS. Contudo, a empresa continua aproveitando o atual cenário favorável, consolidando bons resultados operacionais no curto prazo.

No entanto, como esse descasamento está previsto para ocorrer mais adiante, a curto prazo, a JBS consegue, ainda, desfrutar do atual cenário consolidando bons resultados operacionais. Como sabemos que a cobertura do setor de frigoríficos possui o teor de commodities, e que, geralmente, investidores ligados a teses essencialmente cíclicas olham muito mais para o curto prazo, vemos o cenário muito favorável para a JBS, em decorrência do case mais diversificado que temos sob cobertura, seja por região geográfica ou por proteínas diferentes. Assim sendo, negociando um EV/EBITDA 25E de 5,7x (vs. histórico de 6,2x), reiteramos nossa recomendação de COMPRA, com o Target-Price 12M de R$40,00, refletindo em um upside de +14,61%.

JBSS3 Resultado 2T24

No 2T24, a JBS reportou resultados acima das nossas expectativas, refletindo o bom desempenho operacional durante o trimestre. A companhia registrou receita líquida de R$100,6b (+2,5% vs. Genial Est.), acelerando +12,9% t/t e +12,6% a/a e EBITDA de R$9,9b (+23,3% vs. Genial Est.), subindo +53,7% t/t e +121,1% a/a), com margem expandindo +2,61p.p t/t e +4,82p.p a/a, atingindo 9,8% (+1,6p.p vs. Genial Est.). Por fim, o lucro líquido divulgado foi de R$2,0b (-9,4% vs. Genial Est.), subindo +11,9% t/t e revertendo o prejuízo do ano passado.

Beef North America ainda impactada, mas menos do que o esperado.

A unidade de Beef North America enfrentou desafios significativos durante o 2T24, apresentando EBITDA de R$151m (vs. R$45m Genial Est.), com queda de -65,1% a/a e revertendo o prejuízo operacional do último trimestre. Embora não possamos julgar o número como um bom despenho, notamos que veio acima do que esperávamos, compondo uma margem de 0,5% (+3p.p vs. Genial Est.).

Por outro lado, as margens continuaram pressionadas vs. O nível histórico devido ao ciclo do gado desfavorável e à demanda enfraquecida, em parte resultante do cenário inflacionário nos EUA, bem como o ritmo de desaceleração econômica. O preço do boi gordo nos EUA permaneceu em patamares elevados, o que impactou diretamente os custos, já que o gado representa aproximadamente 85% do COGS. Ao mesmo tempo, os preços de venda da carne permaneceram estáveis, o que manteve a rentabilidade sob pressão.

Melhor execução operacional ajuda os números na Beef North America.

Apesar dessas dificuldades, a unidade tentou focar em melhorar a execução operacional e comercial, com iniciativas voltadas para a melhoria da precificação, otimização do mix de produtos, aumento do rendimento por carcaça e maior eficiência fabril. Como mencionamos na prévia, a unidade não conseguiu se aproveitar do barbecue season.

Além disso, estamos testemunhando o trade down de proteínas, isto é, uma migração da demanda nos EUA para proteínas mais baratas, como frango e porco, o que pode afetar ainda mais o desempenho do segmento de Beef no curto prazo. Em resumo, o cenário continua refletindo números sem expressão, com uma expectativa de desempenho estável e sem grandes surpresas no 2T24. Por outro lado, entendemos que a grande vantagem competitiva da tese de investimentos na JBS seja a diversificação, tanto de proteínas quanto de geografias. Dessa forma, o trade down é benéfico para o resultado consolidado pois demais divisões de negócio como a PPC e a USA Pork se beneficiam.

EBITDA de divisão USA Pork crescendo 2x t/t e 3x a/a.

A JBS USA Pork teve um desempenho forte no 2T24, com aumento na demanda interna por carne suína, em parte devido à substituição da carne bovina pela suína (trade down) nos EUA. Sendo assim, a unidade reportou EBITDA de R$1,3b (+22,2% vs. Genial Est.), com um aumento de +104,1% t/t e +224,3% a/a. Isso configurou uma margem de 11,1%. Além disso, vale mencionar que as exportações cresceram +8% a/a, com destaque para México, Coreia do Sul, Austrália e Colômbia. A unidade também se beneficiou de custos menores dos grãos e de melhorias na operação e no portfólio de produtos, além do barbecue season.

PPC com maior EBITDA trimestral da história.

A Pilgrim’s Pride Corporation (PPC) registrou o maior EBITDA trimestral de sua história, divulgado em R$4,1b (+64,7% t/t; +119,7% a/a) e com uma forte expanção de margens para 17,2% (+5,6p.p. t/t; +8,5p.p a/a). Esse desempenho foi impulsionado principalmente pela melhora nos preços dos cortes de aves nos EUA, maior eficiência fabril e menores custos de produção. Ademais, o restante do portfólio de aves apresentou crescimento acima do mercado, apoiado por parcerias estratégicas com clientes chave e uma expansão do portfólio de produtos de valor agregado com marca.

Na Europa, a PPC se beneficiou de um ambiente econômico mais favorável, com o aumento dos salários superando a inflação, o que impulsionou as vendas. No México, a empresa registrou resultados sólidos, graças ao equilíbrio entre oferta e demanda de produtos in natura e ao fortalecimento das parcerias com clientes no varejo e foodservice.

JBS Australia quase dobrando EBITDA t/t com aumento de volume.

O EBITDA da JBS Australia quase dobrou t/t (+91,9% t/t; +65,8% a/a), chegando a R$1,2b (+39% vs. Genial Est.), impulsionado principalmente pelo aumento dos volumes vendidos e pela melhora nas margens operacionais. O cenário favorável na Austrália, com maior disponibilidade de gado devido ao ciclo de gado positivo, resultou em um menor custo de aquisição de animais em fase de abate, fator crucial para a expansão da margem EBITDA, apesar das pressões inflacionárias. A companhia divulgou que, de acordo com o MLA (Meat & Livestock Austrália) o preço do gado na região desacelerou -4% a/a.

Além do negócio de carne bovina, a JBS Australia também obteve resultados positivos em suas operações de suínos e alimentos preparados (PRIMO), onde ganhos de eficiência operacional e aumento nos preços médios ajudaram a manter a rentabilidade em níveis elevados. A companhia continua focada em otimizar suas operações para maximizar os retornos em um ambiente competitivo. Mencionamos em nosso relatório de prévia que a importação de carne bovina dos EUA vinda da Austrália aumentou significativamente, o que fortalece a operação, e que a companhia está investindo em uma iniciativa visando a transferência de mão-de-obra qualificada do Brasil para a Austrália, o que poderia elevar a eficiência e agregar valor aos cortes, embora esse processo seja gradual devido às barreiras linguísticas.

JBS Brasil: USD/BRL forte com ciclo do gado positivo é injeção de margem na veia.

A JBS Brasil aproveitou variação cambial e ciclo positivo para realizar margem na veia e EBITDA de R$1,2b (+45,6% vs. Genial Est.), com uma robusta elevação de +83,6% t/t e +74,8% a/a, acima do que esperávamos. A unidade registrou crescimento nas vendas tanto no mercado interno quanto nas exportações e registrou um aumento de margem para 7,6% (+3p.p t/t; +2,8p.p a/a), ligeiramente acima do que projetávamos. Ou seja, a forte demanda doméstica, combinada com o ciclo do gado favorável, resultou em maior volume de carne bovina in natura vendida. Segundo dados publicados pelo CEPEA-ESALQ, o preço médio do gado durante o 2T24 foi de ~R$226/arroba (-15% a/a).

No mercado externo, a companhia aumentou suas vendas em regiões estratégicas, como Oriente Médio, EUA e Filipinas. Além disso, entendemos que a queda de -15% a/a no preço médio do gado contribuiu para uma melhora significativa nas margens. Ressaltamos que a JBS Brasil é composta 80% pela Friboi que está exposta 50% a exportações. Os outros 20% correspondem aos side business (venda de couro e lojas Swift). Com o movimento de forte apreciação da taxa de câmbio USD/BRL durante o 2T24 (R$5,22 vs. R$4,95 no 2T23), a unidade vislumbrou um efeito relevante na receita líquida, à medida que tenha sido realizado a conversão cambial.

Seara “bateu asas” e alcançou altura de voo de cruzeiro.

Por fim, a Seara registrou EBITDA de R$2,0b (+42% vs. Genial Est.), uma maciça elevação de +69,4% t/t e +380,8% a/a, impulsionado por melhorias operacionais e comerciais ao longo de toda a cadeia produtiva. A unidade se beneficiou de menores custos de grãos (soja e milho) e da expansão de seu portfólio de produtos de valor agregado, o que resultou em um aumento expressivo da margem EBITDA.

No mercado doméstico, as vendas cresceram +11% a/a, onde destacamos a categoria de aves in natura, que apresentou um crescimento significativo em volume e preço. No mercado externo, a Seara também teve um bom desempenho, com aumento tanto em volumes quanto em preços médios. Nesse momento, não vemos grandes impactos da doença Newcastle como potenciais retentores de resultado olhando para frente, uma vez que as restrições de embarques devem ficar contidas.

Nossa visão e recomendação

Conclusão da dupla listagem ao final do ano.

Prevemos que o processo de dupla listagem das ações da JBS só será finalizado no final do ano, provavelmente ao término do 2S24. Apesar de a companhia estar enfrentando processos nos EUA relacionados a alegações de greenwashing, o que enxergamos mais como um ruído do que como um problema substancial, esses casos podem gerar questionamentos adicionais pela Securities Exchange Commission (SEC), possivelmente atrasando a listagem das ações nos EUA.

Por outro lado, em conversas que tivemos com a companhia, a versão deles dos fatos é de que o trâmite é bastante burocrático e é um processo de réplica/tréplica nos envios de documentações para a SEC, até que não haja nenhum comentário adicional. Recentemente, a companhia emitiu o relatório do tipo 20-F, bem como F-4, o que pode ser visto como um progresso em direção ao objetivo de autorização da SEC para a listagem primária das ações na NYSE.

Possível antecipação da dupla listagem pode se tornar gatilho de alta.

É possível que tenhamos alguma atualização sobre este tópico na conferência de resultados com analistas. Manteremos o mercado informado caso o management acabe revelando alguma novidade em relação ao andamento do processo. Se o processo se tornar viável durante ainda o 3T24, acreditamos que as ações podem ganhar ainda mais ânimo, para além do resultado forte que reportou agora no 2T24, uma vez que não está contemplado em nosso cenário base.

USDA de agosto: Trade down de proteínas se intensifica.

O relatório do USDA (órgão dos EUA responsável por pesquisas agropecuárias), divulgado ontem, dia 12 de agosto, aponta tendências que podem impactar as operações da JBS de maneira mista nos próximos trimestres. A continuidade da queda nos custos dos grãos deve beneficiar as margens da PPC, JBS USA Pork e de exportações da Seara (com risco reduzido da doença Newcastle), mantendo a competitividade desses segmentos ao longo do ano. No entanto, a previsão de aumento na produção de carne bovina nos EUA sugere que o mercado doméstico pode se tornar ainda mais competitivo, pressionando as margens da JBS USA Beef, que terá de enfrentar esse desafio com eficiência operacional para preservar a rentabilidade.

Por outro lado, a forte demanda projetada para o mercado de frango, tanto interna quanto nas exportações, indica que a Seara continuará em uma posição vantajosa, aproveitando o bom momento do mercado de aves. Esses fatores devem se refletir em uma continuidade de resultados sólidos para Seara e JBS USA Pork, enquanto JBS USA Beef pode enfrentar um ambiente mais desafiador, exigindo ajustes estratégicos para mitigar os impactos da maior oferta no mercado americano.

Risco de descasamento dos ciclos em 26/27.

A perspectiva de mercado atual indica uma possível extensão do ciclo negativo de gado nos EUA até 2026, podendo se prolongar até o início de 2027. Se essa previsão se concretizar, aumentam as chances de um descasamento na virada do ciclo entre os EUA e o Brasil, o que poderia prejudicar as estratégias de empresas como JBS (em maior grau) e Minerva (em menor grau).

Atualmente, o ciclo do gado no Brasil está positivo, mas acreditamos que ele reverta para negativo antes que o ciclo nos EUA mude de negativo para positivo. Em outras palavras, existe uma forte possibilidade de que as janelas temporais dos ciclos se desencontrem, resultando em ambos os países enfrentando ciclos negativos simultaneamente. Se isso ocorrer, os preços globais da carne bovina poderão ficar sob pressão devido à redução na oferta de gado, especialmente de fêmeas, o que impacta a reprodução e a oferta futura de bezerros.

Dividendos e forte geração de FCF.

A JBS anunciou a distribuição de dividendos intermediários no montante total de R$4,4b, correspondentes a R$2,00/ação, sendo o pagamento no dia 07 de outubro e a data ex no dia 20 de agosto. Dado a forte geração de FCF, que chegou a R$5,3b (vs. uma queima de -R$3,1b no 1T24), puxada pela gestão eficiente no capital de giro e a melhor performance de EBITDA em quase todas as unidades de negócio, entendemos que houve espaço para um pagamento de dividendos maior do que esperávamos, compondo um Dividend Yield de 5,7%.

Tão bom que até o frango voou.

No entanto, como esse descasamento está previsto para ocorrer mais adiante, a curto prazo, a JBS consegue, ainda, desfrutar do atual cenário consolidando bons resultados operacionais. Como sabemos que a cobertura do setor de frigoríficos possui o teor de commodities, e que, geralmente, investidores ligados a teses essencialmente cíclicas olham muito mais para o curto prazo, vemos o cenário muito favorável para a JBS, em decorrência do case mais diversificado que temos sob cobertura, seja por região geográfica ou por proteínas diferentes. Dentre elas, destacamos o momentum positivo para frangos (PPC e Seara), com (i) normalização da oferta ajudando no preço de repasse para o conusmidor, (ii) aumento de demanda puxado pelo trade down de proteínas e (iii) custos para baixo devido a desaceleração nos preços dos grãos. Assim sendo, negociando um EV/EBITDA 25E de 5,7x (vs. histórico de 6,2x), reiteramos nossa recomendação de COMPRA, com o Target-Price 12M de R$40,00, refletindo em um upside de +14,61%.