Pontos de destaque:

(i) Foi reportado um resultado forte, com margens sequencialmente maiores e superando nossas projeções e as expectativas do mercado; (ii) JBS Beef North America continuou com sua rentabilidade bastante pressionada em virtude de uma baixa oferta de gado; (iii) JBS USA Pork entregou boas margens, viabilizada por uma normalização da oferta de suínos nos EUA e uma demanda resiliente; (iv) JBS Australia apresentou uma forte expansão anual de margens, mas uma ligeira compressão sequencial, devido a problemas climáticos e com o porto; (v) Em JBS Brasil, Friboi segue com bom desempenho, mas o segmento de couros e as lojas Swift continuam prejudicando a rentabilidade da operação; (vi) Margens da Seara foram fortemente beneficiadas pela queda nos grãos, em virtude da renovação de seus estoques; (vii) Enxergamos uma melhora sequencial da rentabilidade do consolidado nos próximos trimestres; (viii) Reiteramos recomendação de COMPRA com Target Price 12M de R$30,00.

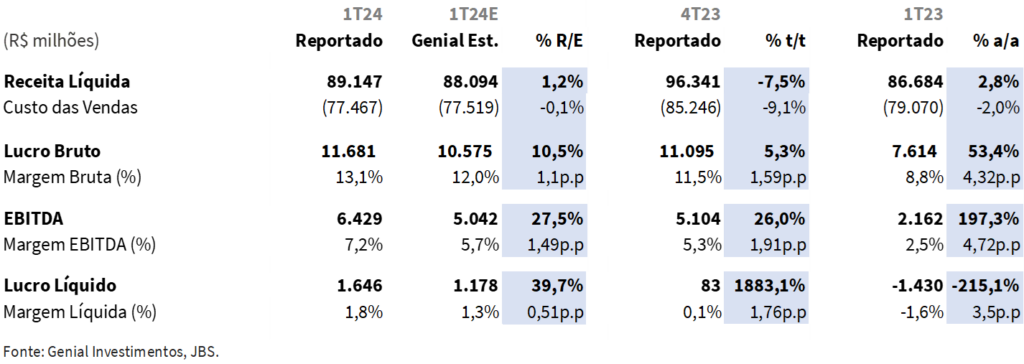

A JBS reportou um trimestre forte, com resultado pouco acima das nossas projeções em termos de Receita líquida (+1,2% vs. Genial Est.), e uma margem EBITDA consideravelmente acima de nossas expectativas (+1,5p.p. vs. Genial Est.), as quais já estavam +0,4p.p. acima do que o mercado projetava. Atribuímos a melhora de margem nos segmentos da Seara e USA Pork como os dois maiores percursores para um resultado acima do consenso.

Além disso, vimos dinâmicas mais favoráveis do que nos trimestres passados na maioria dos segmentos da companhia, os quais reportaram boas margens e contribuíram para uma recuperação sequencial da rentabilidade no resultado consolidado, com destaque para a Seara.

No entanto, como esperávamos, do lado negativo, seguimos com margens bastante pressionadas em JBS Beef North America, devido ao desafiador cenário de forte restrição na oferta de gado ainda se mostrar presente, e com potencial de perdurar até o final de 2025.

Valuation e recomendação. Para os próximos exercícios, projetamos uma expansão gradual e sequencial de margens para todos os segmentos ex-JBS Beef North America. Em nossa visão, a diversificação geográfica e por proteínas da companhia deve ajudar consideravelmente a compensar o cenário desafiador que a JBS Beef North America.

Desse modo, vemos os seguintes ventos favoráveis possibilitando uma maior rentabilidade: (i) a normalização da oferta e demanda de frango globalmente; (ii) a estabilização da oferta de suínos nos EUA aliada a uma demanda robusta; (iii) grãos (soja e milho) em contínua tendência de queda e (iv) um ciclo do gado positivo no Brasil e Austrália.

Acreditamos também, conforme já estamos comentando em alguns resultados, que a eventual aprovação do processo de dupla listagem das ações nos EUA pode ser um importante trigger de curto prazo para os papéis. Além disso, vemos este processo contribuindo para um destravamento de valor da companhia no médio e longo prazo. Em nossa visão, a dupla listagem deve ocorrer ao final do 2S24.

Ademais, vemos a companhia negociando a um múltiplo de 5,2x EV/EBITDA 24E, abaixo de sua média histórica de 5,5x, e significativamente abaixo de players americanos comparáveis, como a Tyson Foods, a qual negocia a um EV/EBITDA 24E de 9,0x. Desse modo, reiteramos nossa recomendação de COMPRA com Target Price 12M de R$30,00.

Análise dos Resultados

A JBS reportou uma receita líquida de R$89,1b (+1,2% vs. Genial Est.), um crescimento de +2,8% a/a, e um EBITDA de R$6,4b (+27,5% vs. Genial Est.), um forte avanço de +197,3% a/a, equivalente a uma margem EBITDA de 7,2% (+1,4p.p. vs. Genial Est.). Por fim, a companhia apresentou um lucro líquido de R$1,6b (+39,7% vs. Genial Est.), representando uma margem líquida de 1,8% (+0,5p.p. vs. Genial Est.), revertendo o prejuízo de -R$1,4b do 1T23.

Notamos ainda que a alavancagem da companhia caiu para 3,7x Dívida Líq./EBITDA LTM (vs. 4,3x no 4T23), em virtude da melhora operacional na maioria dos segmentos da companhia ex-JBS Beef North America, que vemos com bons olhos. Em linha com a sazonalidade dos 1Ts, a companhia reportou uma queima de caixa, mas vale ressaltar que a queima foi menor do que no mesmo período do ano passado (-R$3,1b vs. -R$6,7b no 1T23).

JBS: Variação Anual e Trimestral

Cenário continua desafiador na JBS Beef North America, apesar de uma ligeira melhora sequencial no spread. No 1T24 vimos uma oferta de gado ainda bastante restrita nos EUA, prejudicando de modo relevante a rentabilidade da operação, apesar de uma pequena melhora sequencial na disponibilidade de gado, que se traduziu, em conjunto com uma demanda robusta, em um spread ligeiramente melhor sequencialmente. Ademais, vimos a operação se beneficiando de um pequeno benefício de hedge de contratos futuros de boi (diferentemente do que ocorreu no 4T23, em que houve uma marcação negativa desses contratos de -R$70m). Desse modo, foi entregue uma margem EBITDA (em USGAAP) de 0,2% (+2,5p.p. t/t e +0,6p.p. a/a). Vale ainda notar que, sazonalmente, os 1Ts e o 4Ts costumam entregar números mais fracos, uma vez que o barbecue season ocorre sempre nos 2Ts e no 3Ts.

Durante 2024 e 2025, acreditamos que a oferta de gado nos EUA siga bastante restrita, exercendo assim, uma forte pressão sobre a rentabilidade do segmento, com a reversão do ciclo ocorrendo apenas em 2026. Diante disso, vemos a margem EBITDA da operação permanecendo em low single digit, próxima do breakeven para os próximos trimestres. Porém, vemos a diversificação geográfica e por proteínas da JBS ajudando a compensar os impactos negativos da JBS Beef North America no resultado consolidado.

Apesar da sazonalidade desfavorável, JBS USA Pork entregou boas margens. Em JBS USA Pork, os 1Ts também são marcados por sazonalidade mais fraca, tal como em beef, a demanda é mais resiliente no barbecue season, ou seja, nos 2Ts e 3Ts. Porém, independente disso, vimos uma margem EBITDA (em USGAAP) sólida de 8,1% (-0,8p.p. t/t; +4,5p.p. a/a).

Essa melhora de margem anual foi viabilizada por (i) uma demanda estruturalmente robusta; (ii) uma contribuição bastante positiva da queda nos preços dos grãos, que beneficia, em especial, a parte verticalizada da operação; (iii) um maior equilíbrio da oferta e demanda da proteína suína e (iv) um trade down de proteínas (de cortes mais caros de beef para mais baratos, e desses para outras proteínas, como a suína) por parte da população que mais sofre com a inflação nos EUA.

Para 2024, esperamos que o cenário de menor custo com grãos e normalização da oferta de suínos deve permanecer. Em nossa visão, podemos também ver um avanço no trade down da demanda de beef para pork, em virtude dos impactos inflacionários, fator que deve seguir beneficiando a JBS USA Pork. Estimamos uma margem EBITDA permanecendo em high single digit e low double digits ao longo dos próximos trimestres, se mantendo, dessa forma, dentro do patamar histórico entregue pela operação (8% a 10%).

Em PPC, cenário favorável deve continuar ao longo do ano e viabilizar um alto patamar de rentabilidade. Após um forte 1T24, vemos um 2024 bastante favorável para a PPC, com trimestres pautados por uma margem EBITDA de high single digit, e, potencialmente, de low double digits.

Essa forte rentabilidade deve ser viabilizada por (i) uma demanda resiliente, impulsionada pelo trade down de beef, assim como já temos visto com pork; (ii) menores custos grãos, que estão em contínua tendência de queda; (iii) bons preços de venda de frango nos EUA, devido a uma demanda robusta; (iv) uma oferta equilibrada e a (v) operação na Europa estabilizada em uma margem EBITDA de mid single digit (vs. low single digit que vimos em trimestres recentes), pós ajuste de seu parque fabril.

Na JBS Australia, uma forte expansão de margens na base anual, mas uma pequena compressão sequencial. Com uma alta disponibilidade de gado, e, assim, menores custos, vimos uma forte expansão da margem EBITDA (em USGAAP), a qual atingiu 9,1%, na base anual (+7,8p.p. a/a). No entanto, houve uma pequena retração sequencial (-0,8p.p. t/t), devido a fatores que prejudicaram a logística da operação, como (i) um excesso de chuvas e (ii) alguns problemas no porto.

Nos próximos trimestres, projetamos que o cenário favorável do lado de custos perdure, viabilizando uma margem EBITDA de high single digit ou até mesmo low double digits, caso dois upside risks se concretizem: (i) o preço de venda da carne bovina avance no mercado global e (ii) a JBS obtenha êxito no envio de mão-de-obra brasileira qualificada que opera com eficiência na JBS Brasil para a JBS Australia (trabalhadores que podem executar cortes com maior valor agregado assim que começarem no país).

Em JBS Brasil, Friboi segue com bom desempenho, mas demais negócios ainda são detratores de margem. A alta oferta de gado no Brasil continuou beneficiando consideravelmente a divisão da Friboi. Porém, tanto o segmento de couros, que segue sendo afetado por uma indústria automobilística fraca (demanda reduzida), quanto as lojas Swift, que em parte rodam a uma margem tradicional de varejo (~2%) e parte ainda não atingiram o breakeven, continuam sendo detratores relevantes da rentabilidade do segmento. Assim, vimos uma margem EBITDA de 4,5% (-1,3p.p. t/t e +2,1p.p. a/a).

Acreditamos que esse patamar de mid single digit persista ao longo de 2024, com potencial de atingir high single digit, apenas diante de uma demanda chinesa por carne bovina mais vigorosa que a atual, a qual poderia beneficiar a operação, em especial, devido a habilitação de 10 novas plantas para exportação à China ocorrida em março.

Na Seara, rentabilidade alta impulsionada pela renovação do estoque de grãos. Observamos um estoque médio normalizado com os preços mais baixos da soja e milho, uma vez que a parcela mais custosa do estoque do segmento já havia sido consumida nos trimestres passados, de forma a tramitar pelo P&L no 1T24 os valores já considerando uma maior parcela da queda no insumo. Isto foi essencial para vermos uma forte expansão na margem EBITDA da Seara, a qual alcançou 11,6% (+5,1p.p. t/t; +10,1p.p. a/a).

Para os próximos trimestres, projetamos margens fortes, de modo que a margem EBITDA da operação deve evoluir sequencialmente, impulsionada pela (i) sazonalidade do segmento; (ii) tendência de queda nos grãos e (iii) a maturação de plantas recém-inauguradas (diluição do custo fixo).

Nossa visão e recomendação

Dupla listagem deve ser viabilizada apenas ao final de 2024. Esperamos que o processo de dupla listagem das ações da JBS deve ocorrer em algum momento dos meses finais de 2024. Vale destacar que a JBS vem enfrentando processos nos EUA relacionados a possíveis práticas de “greenwashing”.

Processo de Greenwashing não deve ser impeditivo. Em nossa visão os processos relacionados a greenwashing ou demais pressões referentes a governança corporativa da companhia ocorrem mais por lobby protecionista das companhias locais e menos por razões concretas bem fundamentadas.

Portanto, não devem ser prejudiciais no sentido de impedir a dupla listagem, mas de alguma forma também não facilitam os trâmite burocrático. Acreditamos que esses processos possam levar a novos questionamentos por parte da Securities Exchange Comission (SEC), o que poderia atrasar a listagem das ações nos EUA.

Queima de caixa ainda ocorreu, apesar da queda de intensidade a/a. A companhia queimou fluxo de caixa livre (FCFE) na ordem de -R$3,1b (-54% a/a). Embora o resultado do ponto de vista de geração de caixa ainda não pode ser considerado como bom, também reconhecemos que há uma sazonalidade desfavorável, e que mesmo assim, a companhia conseguiu reduzir a queima de caixa na base anual pela metade. Essa redução da intensidade possuiu seu Norte no menor nível de CAPEX, que ficou em R$1,4b (-29,3% t/t; -18,1%), além de menos pressão do capital de giro.

Custo médio da dívida sobe. Outro ponto importante de destacar é que observamos o custo médio da dívida expandido para 5,78% a/a (+5p.p. vs. 4T23), embora o prazo médio tenha ficado basicamente estável em ~11 anos. A princípio, averiguamos um aumento de penetração dos bonds para 86% do total da dívida (+2p.p. vs. 4T23), em razão das recentes emissões da companhia.

Ainda que os bonds em USD possuem um custo mais baixo do que a dívida emitida em BRL (5,09% a/a vs. 10,17% a/a), ainda assim as emissões que ocorrem em setembro de 2023 de US$2,5b parecem ter feito mais peso para puxar para cima o custo médio da dívida. A companhia desceu a alavancagem devido a uma melhora no EBITDA LTM, apesar de ter elevado a dívida líquida na base sequencial para R$79,2b (+7% t/t; -4,9% a/a).

O valor da diversificação. Apesar do ambiente desfavorável enfrentado pela JBS Beef North America, pautado por um ciclo do gado negativo que deve perdurar até invadir o ano de 2026, prejudicando de modo relevante a rentabilidade da operação, esperamos uma expansão sequencial e gradual de margens no resultado consolidado nos próximos trimestres, viabilizada pela diversificação geográfica e por proteínas da companhia, grandes vantagens competitivas da JBS.

Desse modo, vemos a rentabilidade da companhia se beneficiando de (i) uma oferta e demanda de frango globalmente mais equilibrada; (ii) uma contínua tendência de queda nos grãos; (iii) uma normalização da oferta de suínos nos EUA, aliada a uma demanda robusta por essa proteína e (iv) um ciclo do gado favorável no Brasil e na Austrália.

Vemos ainda a eventual aprovação do processo de dupla listagem como um trigger importante de curto prazo, e a dupla listagem em si, como uma potencial destravadora de valor da companhia a médio e longo prazo. Seguimos também vendo a JBS sendo negociada a 5,2x EV/EBITDA 24E (vs. 5,5x de média histórica), e enxergando um upside relevante em relação ao valuation de mercado. Desse modo, reiteramos a nossa recomendação de COMPRA com Target Price 12M de R$ 30,00.