Pontos de destaque:

(i) Vimos um resultado fraco; (ii) JBS Beef North America seguiu com margens bastante comprimidas; (iii) JBS USA Pork surpreendeu positivamente, impulsionada pela normalização da oferta de suínos nos EUA; (iv) JBS Australia e JBS Brasil apresentaram uma pequena compressão sequencial de margens; (v) Queda nos grãos começaram a beneficiar JBS USA Pork e Seara, de modo parcial; (vi) Estimamos uma recuperação gradual de margens nos próximos trimestres; (vii) Reiteramos recomendação de COMPRA com Target Price 12M de R$30,00.

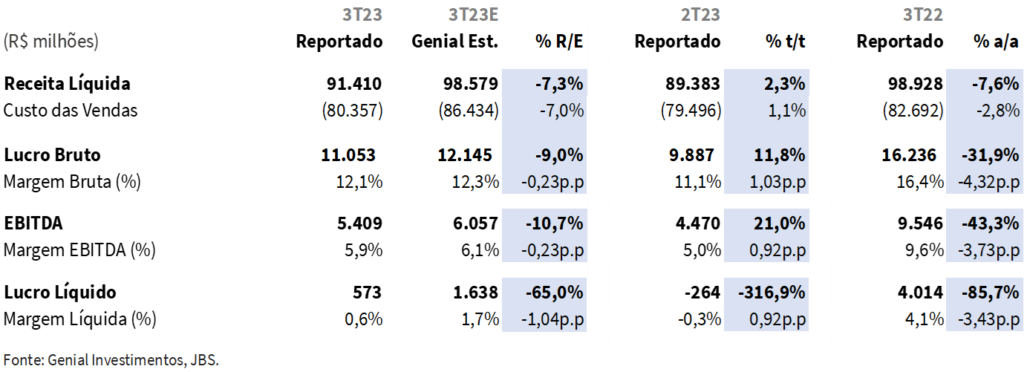

A JBS (JBSS3) entregou um trimestre enfraquecido, com alguns indicadores abaixo das nossas expectativas. A Receita líquida foi de R$91,4b (-7,3% vs. Genial Est.), com margem EBITDA ligeiramente abaixo de nossas projeções (-0,2 p.p. vs. Genial Est.). E, como esperávamos, vimos um trimestre marcado por dinâmicas mistas.

Do lado negativo, observamos (i) pouca evolução em termos de margem em JBS Beef North America, segmento que segue sofrendo bastante com o ciclo do gado negativo nos EUA; (ii) margens aquém do que esperávamos em JBS Australia, a despeito da expansão na base anual; (iii) preços menores de bovinos e frangos no mercado internacional prejudicando as receitas e contribuindo para uma compressão sequencial de margens em JBS Brasil e Seara e (iv) a alavancagem subindo para o alto patamar de 4,8x Dívida Líq./EBITDA (vs. 3,9x no 2T23), como efeito do EBTIDA LTM em queda.

Já do lado positivo, observamos (i) a JBS USA Pork voltando a entregar uma margem EBITDA na casa de high single digit, em linha com o seu patamar histórico de margens e com o que estimávamos para a operação; (ii) uma maior geração de caixa livre, a qual atingiu R$3,4b (+6,3% a/a), considerando que a liberação de capital de giro mais do que compensou a retração no EBITDA e (iii) perspectivas favoráveis para os próximos exercícios em todos os segmentos ex-JBS Beef North America.

Valuation e recomendação. Vale notar que, além da nossa expectativa de melhora gradual nos números da maioria dos segmentos da JBS para o 4T23 e ao longo 2024, devemos também contar com a aprovação e eventual término do processo de dupla listagem das ações nos EUA. Em nossa visão, esse processo poderá ajudar a destravar o valor da companhia, mediante ao desconto que a JBS possui frente aos pares nos EUA. Entendemos que isso será um trigger para a apreciação das ações, que apesar de já terem subido +20% desde o anúncio do processo de viabilização, no início de julho, acreditamos que o movimento não foi totalmente precificado pelo mercado. Essa nossa crença está baseada, por exemplo, na Tyson Foods estar negociando em um EV/EBITDA 24E de 9,1x, com uma distância grande para a margem de negociação da JBS.

Nessa linha, vemos a JBS negociando a um múltiplo de 5,2x EV/EBITDA 24E, não só abaixo dos pares americanos como também, abaixo da própria média histórica de 5,5x. Isso em conjunto com as perspectivas positivas para os próximos trimestres, e a eventual finalização do processo de dupla listagem, nos mantém otimistas com as ações. Desse modo, reiteramos a nossa recomendação de COMPRA com Target Price 12M de R$ 30,00.

Análise dos Resultados

A JBS reportou uma receita líquida de R$ 91,4b (-7,3% vs. Genial Est.), indicando uma desaceleração de -7,6% a/a. Com os custos apertando mais a companhia do que estimávamos, o EBITDA regrediu para R$5,4b (-10,7% vs. Genial Est.), marcando uma queda de -43,3% a/a. Assim, a JBS retraiu seu desempenho para uma margem EBITDA de 5,9% (-1,0p.p. vs. Genial Est.), compondo uma queda de -3,7p.p. a/a.

Alongamento no perfil da dívida. Vale notar que o aumento da alavancagem está ligado a queda do EBITDA LTM, porém também ocorreram mudanças importantes no perfil da dívida. Em setembro, após a gestão de seus passivos, a JBS emitiu Senior Notes no valor de US$2,5b. Essa emissão foi dividida da seguinte forma: (i) US$1,6b com taxa de juros de 6,75% e vencimento em 2034 e (ii) US$900m com taxa de juros de 7,25% e vencimento em 2053. Além disso, em outubro, a JBS emitiu Certificados de Recebíveis Agrícolas (CRA) no valor de R$1,7b. Com essas medidas, a JBS alongou seu prazo médio de endividamento para 12 anos (vs. 9 anos no 2T23).

Alterações na estrutura de dívida promovem uma despesa financeira maior. Mesmo com o alongamento da dívida sendo um ponto positivo, a despesa financeira sofreu impacto no 3T23, com parte do recurso captado de longo prazo tendo sido utilizado para pagar dívida de curto prazo, alongando assim o perfil. Dessa forma, observamos uma descarga maior de despesas financeiras tramitando pelo P&L. Com um EBITDA menor em relação as nossas projeções, a diferença na linha do lucro líquido foi ainda mais elástica, com a JBS reportando R$572m (-65,4% vs. Genial Est.), uma forte retração de -85,7% a/a. Por fim, a margem líquida atingiu 0,6% (-1,0p.p. vs. Genial), desacelerando em -3,4p.p a/a.

JBS: Variação Anual e Trimestral

Beef North America segue em cenário difícil. Com a oferta de gado seguindo bastante restrita nos EUA, mesmo com a demanda resiliente, o spread no 3T23 exerceu uma pressão sequencial, fazendo com que a margem EBITDA (em USGAAP) permanecesse relativamente flat sequencialmente (+0,2 p.p. t/t; -5,7p.p. a/a). Durante o 3T23, vimos o preço do cutout cair marginalmente, ao passo que o custo do gado cresceu ligeiramente, evidência do momento crítico do ciclo do gado atual nos EUA.

Porém, neste trimestre, a companhia corrigiu alguns contratempos internos que possuía, tanto em âmbito comercial quanto em relação ao plano White Bone (ligado a iniciativas para maximizar a rentabilidade do gado), que compensou parcialmente a piora na indústria e ajudou a margem EBITDA a permanecer estável. Gostaríamos de destacar que poderia ser pior sem essas medidas.

Para os próximos trimestres, estimamos que a disponibilidade de gado permaneça baixa nos EUA, contribuindo para que a margem EBITDA do segmento se mantenha em low single digit no 4T23 e em 2024. Enxergamos uma retomada gradual rumo a uma maior oferta de gado no país e, consequentemente, de margens, somente em meados de 2025.

USA Pork voltando ao seu patamar histórico de margens. Vimos (i) uma cotação menor dos grãos (-24,0% a/a), a qual beneficiou o segmento nesse trimestre, impactando positivamente a parcela verticalizada da operação, ainda que o impacto da queda nos preços da soja e milho não tenha sido ainda full dado delay referente a composição dos estoques e (ii) uma queda no preço do suíno (-18,0% a/a), impactando positivamente a parcela não verticalizada da empresa.

Assim, o segmento voltou a entregar uma margem EBITDA (em USGAAP) de high single digit, encerrando o 3T23 em 9,4% (+7,9p.p. t/t; +5,0p.p. a/a), em linha com o patamar histórico apresentado pela operação (8% a 10%).

Olhando para os próximos trimestres, estamos confiantes em margens mais expandidas para o segmento, trazendo um progresso sequencial interessante, podendo levar a margem EBITDA para a casa de double digits em alguns trimestres de 2024, com a operação encerrando 2024 com um nível de margem mais alinhado com o histórico, demonstrando a recuperação do segmento que estar por vir.

Para JBS Australia, observamos retração sequencial de margens. Com preços de venda de bovinos no mercado internacional enfraquecidos, a JBS reportou uma receita líquida no segmento ainda fraca (+4,4% t/t; -5,4% a/a), uma vez que ~66% da produção de carne bovina da JBS Austrália é destinada à exportação. A margem EBITDA (em USGAAP), embora tenha expandido consideravelmente na base anual, apresentou uma retração sequencial, atingindo assim, 6,6% (-2,0p.p. t/t; +3,0p.p. a/a).

Para o 4T23, estimamos uma pequena expansão sequencial de margens e, para 2024, vemos a margem EBITDA na casa de double digits, tornando o segmento um dos melhores da companhia em termos de margens no ano que vem.

Ciclo pecuário positivo no Brasil não foi o suficiente para compensar outras dinâmicas negativas, como esperávamos. Os preços de venda enfraquecidos no mercado internacional prejudicaram a receita líquida do segmento (+3,3% t/t e -11,1% a/a), e, pela queda nos preços ter sido superior à queda no custo do gado, as margens também foram impactadas negativamente. Vimos ainda a divisão de negócios de couros com um desempenho sem expressão, considerando a indústria automotiva pouco aquecida, e as lojas Swift permanecendo como detratoras de margem (várias ainda se encontram em estágio de amadurecimento e em fase de breakeven em relação ao EBITDA), fatores que, em conjunto com preços de venda mais fracos, fizeram com que a operação encerrasse o 3T23 com uma margem EBITDA de 3,4% (-1,8p.p. t/t; -1,7p.p. a/a).

Para 2024, enxergamos o ciclo do gado no Brasil se mantendo favorável, dado alta oferta de animais em fase de abate. Se os preços no mercado internacional voltarem a crescer, e a taxa de câmbio USD/BRL seguir sem maiores solavancos (~5 BRL/USD), acreditamos que a margem EBITDA ao longo dos trimestres deve ficar em mid to high single digit. Caso um desses dois fatores não ocorram, vemos a margem EBITDA permanecendo em mid single digit. Vale destacar que acreditamos que a operação irá se beneficiar de uma maior exportação de carne bovina aos EUA, enquanto o ciclo seguir negativo por lá.

Preços menores de frango dificultam expansão de margens, mas queda nos grãos ajuda Seara. Observamos uma receita pouco mais fraca sequencialmente (-1,0% t/t; -13,3% a/a), em virtude de preços de venda de frango menores no mercado internacional. Nota-se ainda que, com uma menor demanda do mercado externo, ocorreu uma expansão da oferta de carne de frango no mercado interno, derrubando também os preços no mercado doméstico. Do lado positivo, a queda nos preços do milho e soja passou a beneficiar parcialmente o segmento nesse trimestre. Vale a menção de que o impacto ainda não tenha sido completo por questões de hedge e por a Seara possuir um estoque com custo médio alto. Assim, a margem EBITDA atingiu 5,5% (+1,4p.p. t/t; -9,6p.p. a/a).

Ao longo dos próximos trimestres, estimamos novos avanços na rentabilidade, à medida que a empresa deve apresentar uma recuperação gradual de margens impulsionada pela queda nos grãos, a qual deve beneficiar a Seara cada vez mais, até a operação retomar seu patamar histórico de margem EBITDA (10 a 12%).

Alavancagem subiu para um patamar elevado, mas a companhia melhorou seu capital de giro e aumentou sua geração de caixa livre. Em virtude da forte redução do EBITDA, vimos a alavancagem da JBS subir para o alto patamar de 4,8x Dívida Líq./EBITDA LTM (vs. 3,9x do 2T23 e 1,8x do 3T22). No entanto, do lado positivo, a companhia liberou R$1,7b em capital de giro, majoritariamente devido a conta da redução dos estoques e da melhora no contas a receber, o que proporcionou a geração de R$3,4b (+6,3% a/a) de fluxo de caixa livre (FCFE).

Nossa visão e recomendação

Embora tenhamos visto um trimestre fraco e, no geral, aquém do que estimávamos, com parte dos segmentos enfrentando desafios, projetamos melhoras sequenciais para os próximos trimestres em todos as operações ex-JBS Beef North America, pautadas pela (i) normalização da oferta e demanda de frango no mundo; (ii) manutenção da tendência de queda nos grãos; (iii) normalização da oferta de suínos nos EUA; (iv) demanda por carne bovina nos EUA resiliente e (v) ciclo pecuário favorável no Brasil e na Austrália.

Números fracos…mas que não arranham a solidez de amanhã. Além disso, acreditamos que o processo de dupla listagem das ações da companhia será interessante para destravar valor da empresa nos médio e longo prazos, e, em nossa visão, sua aprovação pode ser um trigger de valorização dos papéis no curto prazo. Vemos a companhia sendo negociada a 5,2x EV/EBITDA 24E, abaixo da média histórica, e continuamos enxergando um upside atraente e fundamentando em uma melhora projetada logo para 2024, em relação ao baixo valuation atual de mercado, por dinâmicas muito curto prazo. Dessa forma, reiteramos nossa recomendação de COMPRA com Target Price 12M de R$30,00.