Pontos de destaque:

(i) Vimos um resultado misto, com uma receita total acima do esperado, mas uma rentabilidade sequencialmente pior e abaixo de nossas projeções, principalmente pela operação nos EUA; (ii) JBS Beef North America continuou com margens bastante comprimidas devido a baixa oferta de gado nos EUA; (iii) JBS USA Pork, a despeito da sazonalidade mais fraca do 4T, apresentou boas margens, viabilizadas pela normalização da oferta de suínos nos EUA; (iv) JBS Australia entregou margens fortes, beneficiada pelo ciclo pecuário favorável no país; (v) JBS Brasil entregou uma sólida expansão sequencial de margens, ainda que de forma limitada, devido a baixa rentabilidade do segmento de couros e das lojas Swift; (vi) Queda nos grãos beneficiou a Seara, mas acreditamos que o impacto mais significativo deverá ser sentido apenas nos próximos exercícios; (vii) Enxergamos uma recuperação gradual de margens nos próximos trimestres; (viii) Reiteramos recomendação de COMPRA com Target Price 12M de R$ 30,00.

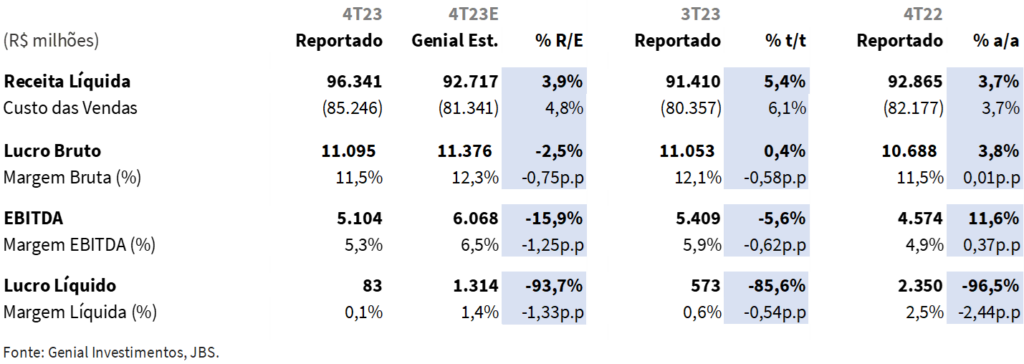

A JBS (JBSS3) entregou um trimestre misto, com uma sólida Receita de R$96,3b (+3,9% vs. Genial Est.), acima de nossas projeções, mas uma margem EBITDA abaixo das nossas expectativas (-1,2p.p. vs. Genial Est.). O lucro líquido também teve uma contração mais forte, em razão da operação mais fraca que o esperado da JBS North America.

Do lado positivo, a maioria dos segmentos apresentaram dinâmicas mais favoráveis do que nos trimestres passados, viabilizando, assim, uma melhoria sequencial de margens em diversa divisões de negócios. Já do lado negativo, o cenário para a JBS Beef North America seguiu bastante desafiador, devido ao ciclo pecuário desfavorável nos EUA, e, desse modo, apresentou margens muito comprimidas, situação que deve perdurar até o final de 2025.

Valuation e recomendação. Olhando adiante, prevemos uma melhoria gradual e sequencial nas margens de todos os segmentos ex-JBS Beef North America. Acreditamos que a diversificação geográfica da companhia irá compensar as dificuldades e desafios que a JBS Beef North America deverá enfrentar até 2025, uma vez que a JBS deve contar com o seguintes ventos favoráveis: (i) normalização da oferta e demanda de frango em escala global; (ii) estabilização da oferta de suínos nos EUA; (iii) queda nos preços dos grãos (soja e milho) e (iv) ciclo pecuário favorável no Brasil e Austrália.

Esperamos também a eventual aprovação do processo de dupla listagem das ações nos EUA, o que consideramos ser um trigger de curto prazo. Vemos o processo em si como algo com potencial para destravar valor da companhia no médio e longo prazo. Embora a aprovação tenha sido adiada, em virtude da pressão exercida por alguns senadores americanos (defendendo o lobby local) e um pouco de incerteza acerca da liquidez dos papéis pós-listagem nos EUA, não vemos razão para a SEC não aprovar como primary listing, e acreditamos que a conclusão do processo deva ocorrer ao final do 2S24.

Além disso, vemos a JBS negociando a um múltiplo de 5,2x EV/EBITDA 24E, abaixo da média histórica de 5,5x, e consideravelmente abaixo de companhias americanas comparáveis, como a Tyson Foods, a qual negocia a um EV/EBITDA 24E de 9,0x. Assim, reiteramos nossa recomendação de COMPRA com Target Price 12M de R$ 30,00.

Análise dos Resultados

A JBS entregou uma receita líquida de R$96,3b (+3,9% vs. Genial Est.), um avanço de +3,7% a/a, e um EBITDA de R$5,1b (-15,9% vs. Genial Est.), um crescimento de +11,6% a/a, representando uma margem EBITDA de 5,3% (-1,2p.p. vs. Genial Est.). Por fim, a companhia apresentou um lucro líquido de R$83m (-93,7% vs. Genial Est.), equivalente a uma margem líquida de 0,1% (-1,3p.p. vs. Genial Est.), bem abaixo do que esperávamos em razão do grande peso da divisão de Beef North America.

Como a divisão veio consideravelmente pior do que as nossas estimativas e a do consenso, acreditamos que a queda forte de lucro líquido pode ser explicada por uma situação frágil e com margem negativa nos EUA. Com a taxa de juros alta o consumo está desacelerando nos EUA e, portanto, há menos procura para proteínas mais caras.

JBS: Variação Anual e Trimestral

Cenário permanece muito desafiador na JBS Beef North America. Com um cenário bastante desafiador nos EUA, marcado por uma baixa oferta de gado, apesar da demanda robusta, o spread para o 4T23 piorou de modo relevante, e, assim, vimos uma margem EBITDA (em USGAAP) negativa de -2,3% (-3,9p.p. t/t e -4,4p.p. a/a). Porém, é importante observar que, sazonalmente, os 4Ts para este segmento são tipicamente mais fracos operacionalmente, devido às condições climáticas e à concorrência com a proteína do peru. Ainda assim, o resultado não mostrou uma performance satisfatória.

Projetamos que até o final de 2025, o ciclo pecuário nos EUA deve seguir desafiador, exercendo uma forte pressão sobre a margem EBITDA, a qual deve se manter em low single digit, podendo se aproximar, inclusive, do breakeven. Prevemos uma inversão do ciclo apenas em 2026. Contudo, acreditamos que a diversificação geográfica e por proteína da JBS deve mitigar os impactos negativos da JBS Beef North America no consolidado.

Fortes margens em JBS USA Pork, apesar da sazonalidade negativa. Nesse caso, também apontamos que os 4Ts da JBS USA Pork costumam apesentar números sequencialmente mais fracos em virtude da sazonalidade. Porém, apesar disso, vimos o segmento entregar números que classificamos como positivos, com uma margem EBITDA (em USGAAP) de 9,0% (-0,4p.p. t/t e +4,2p.p. a/a), viabilizado por um bom equilíbrio de oferta e demanda da proteína suína e preços dos grãos (soja e milho) em baixa, o que beneficia, em especial, a parcela verticalizada da divisão.

Em 20224, projetamos um cenário de equilíbrio entre oferta e demanda e baixos custos com grãos. Também esperamos um possível downgrade na demanda de beef para pork, em especial, entre os consumidores mais afetados pela inflação, o que pode beneficiar o segmento. Desse modo, estimamos uma margem EBITDA ao longo de 2024 seguindo dentro dos padrões históricos do segmento (8% a 10%).

Na JBS Australia, uma pequena expansão sequencial de margens. Nesse segmento, vimos um forte avanço sequencial na margem EBITDA (em USGAAP), a qual atingiu 9,9% (+3,3p.p. t/t e +4,9p.p. a/a), impulsionada por um ciclo pecuário bastante favorável.

Esperamos que esse cenário positivo permaneça ao longo do ano, e, desse modo, o segmento caminho para apresentar uma margem EBITDA de high single digit ou low double digits nos próximos trimestres.

Em PPC, cenário mais favorável deve persistir ao longo de 2024. Após um robusto 4T23, vemos um 2024 positivo para a PPC, ano em que a companhia deve entregar uma margem EBITDA próxima de high single digit, viabilizada por (i) um maior equilíbrio entre a oferta e demanda de frango e (ii) grãos em queda.

Na Europa, esperamos, após ajustar suas instalações fabris, a PPC deve concentrar seus esforços em seu portfólio de produtos, buscando replicar parcialmente a estratégia feita com a Seara no Brasil, e, assim, possibilitar uma maior agregação de valor adequada à capacidade financeira dos europeus.

Na JBS Brasil: Friboi com boa performance, mas lojas Swift e couros seguem como detratores de margens. Com uma alta disponibilidade de gado, o preço da arroba do boi ficou em ~R$230 no 4T23, patamar que viabilizou boas margens para Friboi e contribuiu para uma expansão sequencial da margem EBITDA da JBS Brasil. No entanto, essa expansão foi limitada pelo segmento de couros, que segue prejudicado por uma indústria automobilística fraca, e pelas lojas Swift, que seguem em estágio de maturação, e foram, novamente, detratoras de margem. Assim, a JBS Brasil atingiu uma margem EBITDA de 5,9% (+2,5p.p. t/t e +3,5p.p. a/a).

Em 2024, acreditamos que os custos do gado no Brasil devem seguir baixos, com a possibilidade de uma eventual inversão do ciclo apenas ao final do 2S25. Além disso, a China aprovou, recentemente, 10 novas plantas da JBS para exportação de carne bovina ao país. Acreditamos que isso contribua para um maior volume de vendas para o mercado chinês ao longo deste ano. Estimamos uma margem EBITDA entre mid e high single digit nos próximos trimestres.

A queda nos grãos beneficiou a Seara no 4T23, mas os impactos favoráveis de maior magnitude devem ser vistos apenas em 2024. No 4T23, a queda nos grãos teve uma contribuição ligeiramente positiva para as margens, viabilizando uma pequena melhora sequencial de rentabilidade, e viabilizando uma margem EBITDA de 6,4% (+0,9p.p. t/t e +0,0p.p. a/a). Prevemos que o impacto mais significativo será sentido em 2024. Além disso, durante esse trimestre, a BRF, principal concorrente da Seara e líder de mercado em várias categorias, adotou um postura mais agressiva em relação aos preços, levando a Seara a ajustar sua precificação para baixo.

Em 2024, devemos ver uma recuperação gradual de margens, viabilizada pela redução de custos com grãos e maturação das novas plantas, que deve resultar em uma diluição de custo fixo. Acreditamos que a planta de empanados atinja a maturidade no 1T25 e que a de salsicha atinja esse ponto ao final do 2S25. Esperamos também que os problemas operacionais observados em 2023 não se repitam em 2024, e vemos espaço para melhorias nos preços no mercado internacional. Assim, projetamos que, em 2024, a margem EBITDA da Seara volte aos seus níveis históricos (10% a 12%).

Nossa visão e recomendação

Devemos ver a conclusão do processo de dupla listagem apenas ao final do 2S24. A JBS ainda não recebeu a aprovação da Securities Exchange Comission (SEC) para sua dupla listagem, tornando bastante improvável sua realização no 1S24, e a companhia vem enfrentando processos nos EUA por “greenwashing”, o que pode atrasar ainda mais a listagem dos papéis no país. Apesar de considerarmos que as acusações de “greenwashing” não devem impedir o processo, elas devem gerar questionamento adicionais da SEC, resultando em um provável atraso da dupla listagem para o fim do 2S24.

Diversificação como caminho para um desempenho sólido e resiliente. A despeito do cenário desafiador enfrentado pela JBS Beef North America, segmento que deve continuar com margens bastante apertadas até o final de 2025, devemos ver uma melhoria lenta, apesar de progressiva, no resultado consolidado, com a diversificação geográfica e por proteína da companhia assegurando um desempenho sólido e resiliente. Adicionamos como risco a tese a piora contínua da rentabilidade na operação norte americana.

Se o ciclo fraco nos EUA for mais longínquo, nossa análise é de que pode haver um descasamento com o efeito compensatório da Friboi no Brasil, que vive um bom momento hoje, mas possui uma inversão de ciclo apontada para 2025.

Os principais ventos favoráveis que enxergamos para a companhia ao longo dos próximos trimestres são (i) o ciclo pecuário favorável no Brasil e na Austrália; (ii) o maior equilíbrio entre oferta e demanda global de frango; (iii) a tendência de queda na soja e no milho; (iv) a estabilização da oferta de suínos nos EUA e (v) uma demanda robusta e resiliente por carne bovina nos EUA.

Além dos fatores mencionados, em nossa visão, o processo de dupla listagem das ações deve destravar valor da empresa a médio e longo prazo, e sua aprovação já deve se mostrar um importante trigger de curto prazo. Vale notar, no entanto, que o processo deve ocorrer apenas ao final de 2024. Ademais, vemos a JBS sendo negociada a 5,2x EV/EBITDA 24E, abaixo da média histórica de 5,5x, e seguimos vendo um upside interessante em relação ao preço de tela atual. Assim, reiteramos a nossa recomendação de COMPRA com Target Price 12M de R$ 30,00.