Mesmo reportando números ligeiramente inferiores às nossas expectativas, a JSL entregou um resultado positivo e acima das expectativas do mercado. Vale destacar que os números vieram impactados por alguns eventos não-recorrentes no 4T22, que totalizaram um incremento de ~R$ 51 milhões no lucro líquido. Mesmo em um trimestre sem receitas advindas do setor sucroalcooleiro, pontualmente tínhamos expectativas boas para o trimestre.

Esperávamos incrementos nos volumes devido à combinação copa do mundo + melhora na produção veículos (atípico nessa época do ano) + black friday. O setor automotivo apresentou uma manutenção incomum no volume de veículos produzidos por parte das montadoras. Os fortes volumes nas operações de Distribuição Urbana foram fortalecidos pela copa do mundo, que por sua vez impulsionou as operações da Fadel. Além disso, a manutenção do preço de commodities em patamares elevados ainda gera ajuda a manter bons volumes nos segmentos voltados para Papel & Celulose e Mineração.

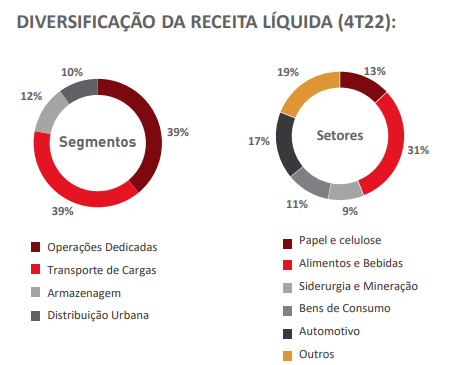

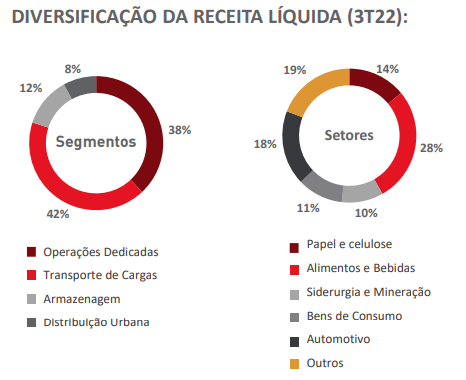

No 3T22, os segmentos de alimentos & bebidas, automotivo e bens de consumo representaram 57% da Receita líquida do trimestre, no 4T22 esse número subiu para 59%, puxado pelo ótimo desempenho do segmento de Alimentos & Bebidas e Bens de Consumo, que adicionaram R$659 milhões e R$219 milhões, respectivamente, à base de receitas durante 2022 e passaram a representar 28,7% e 11,9% do total.

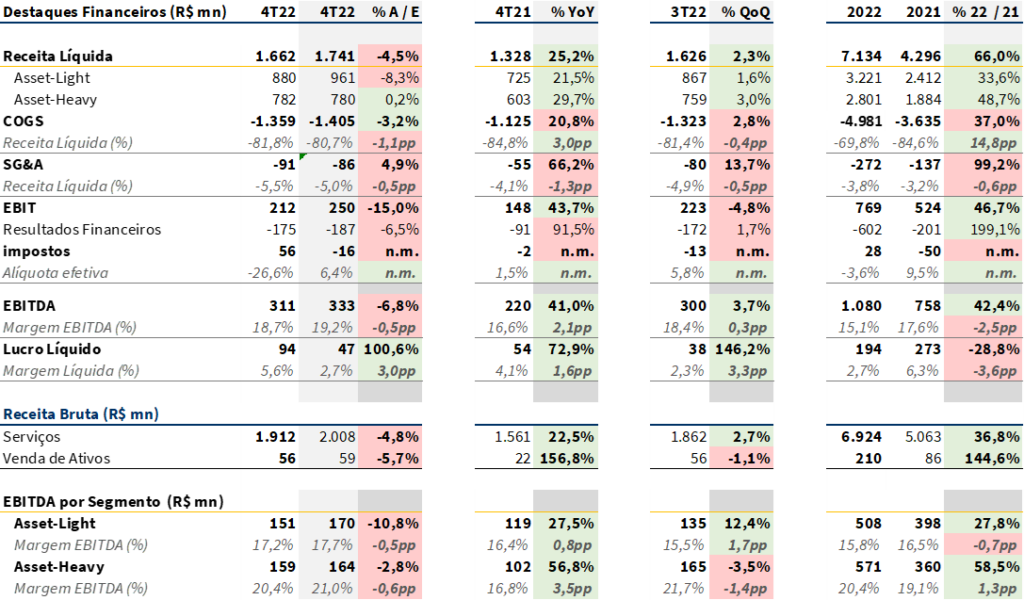

Do ponto de vista de margens, nossa expectativa era de melhora devido ao impacto da redução dos preços dos combustíveis e lubrificantes (~15% do COGS). Na comparação trimestral, a conta caiu 19,7% t/t no Asset-light e -2,5% t/t no Asset-Heavy, totalizando uma queda de 10% no absoluto e ~1,8p.p no relativo, finalizando o 4T22 como 13,3% do COGS. Mesmo assim, os gastos com combustíveis e lubrificantes ficaram 4,2% acima do que havíamos estimado para o trimestre.

Destaques importantes para o futuro:

Outros dois pontos que chamaram nossa atenção nos resultados foram:

i) os volumes expressivos de novos contratos firmados no 4T22, totalizando R$3,3 bilhões, dos quais 95% vem de adições de novos contratos com clientes que já consumiam algum tipo de serviço da JSL em outras operações. O total de R$2,2 bilhões veio através do início de um grande projeto no setor de papel e celulose. Assim, a receita futura contratada cresceu 50% frente à 2021, adicionando um volume total de novos contratos de R$6 bilhões. Isso reforça a capacidade de cross-selling da Companhia e nos faz acreditar que ótimos frutos podem surgir no processo de reestruturação da TruckPad.

ii) Expansão das operações de internacionalização na África do Sul, com a receita internacional representando 4% do total, com expectativa de expansão da operação ao longo 2023. Lembramos que contratos Asset-Heavy possuem margem um pouco melhores devido a maior previsibilidade de volume.

Nosso ponto de destaque para a companhia é a sua contínua capacidade de repasse de preços em seus contratos. Mesmo em um ano com elevadas inflações de materiais, a JSL conseguiu ótimos níveis de rentabilidade em seus contratos, fazendo com que ela reportasse mais uma receita recorde.

O ROIC “Running Rate” de 15,1% possui um spread de 3,9p.p. sobre o custo da dívida líquida pós-impostos de 11,2%. O ROIC “Running Rate” considera o EBIT Ajustado de 2022, uma alíquota de impostos normalizada de 22% e desconsidera a dívida líquida de R$447,1 milhões relacionada aos investimentos em projetos que ainda não transitaram pelos resultados.

Por ser um setor extremamente pulverizado, ou seja, aonde grande parte das empresas são pequenas e médias, abrem-se oportunidades para a JSL. Em função do cenário de crédito mais restrito às pequenas e médias empresas e juros altos, esperamos que a Companhia siga ganhando novos clientes de maneira orgânica, como demonstrado pelo incremento na base anual de novos contratos.

Dito isso, mantemos nossa recomendação de COMPRA para JSL, com preço alvo de R$ 8,00.

De olho na alavancagem

Além de um resultado robusto, a transformação da companhia está se traduzindo em geração de caixa, e por mais um trimestre seguido, observamos redução marginal na alavancagem referência para covenants (Div. Liq./EBITDA-A), que atingiu 2,73x, queda de 0,1 em relação aos 2,83x apresentados no 3T22.

O aumento das despesas financeiras (R$202,7 milhões no 4T22, aumento de 85,4% a/a) segue penalizando os resultados. O impactado negativo é gerado pelo maior volume de dívida bruta e do aumento do CDI no período.

Análise por Segmento

Asset Light

No segmento Asset-Light, marcado principalmente pelos setores de alimentos e automotivo, a JSL divulgou uma receita de R$ 880,4 milhões, representando um crescimento de 1,7% em relação ao trimestre passado. O segmento teve como destaque os períodos de copa e bom volume de produção pelas montadoras. Além disso, boa parte de seu crescimento foi sustentada por uma boa reprecificação dos contratos.

Asset Heavy

Já no Asset-Heavy, que tem como principais drivers os segmentos de mineração e papel & celulose, tivemos uma receita de R$ 782,1 milhões no 4T22, crescendo 3,0% quando comparamos o 3T22. Diferente do asset light, a receita do segmento foi impulsionada principalmente por uma maior volume de implantação de contratos.

Análise Quantitativa

No consolidado, a companhia reportou uma receita líquida de R$ 1,7 bilhões, um crescimento de 2,3% com relação ao trimestre passado e 25,2% em relação ao mesmo trimestre do ano anterior, ficando 4,5% abaixo de nossas expectativas otimistas e 2,3% acima do consenso do mercado.

O EBITDA totalizou R$ 311 milhões, sendo 3,9% maior que o 3T22 e 41% maior que o 4T21, ficando 6,6% abaixo das nossas expectativas e superando as estimativas do mercado em 5,1%.

Por fim, o lucro líquido somou R$ 94 milhões no 4T22, subindo 151,3% t/t e 73,1% a/a, sendo 100% maior que nosso consenso e 83% maior que as estimativas do mercado. Na nossa figura ajustada, o lucro líquido de R$ 43,5 milhões ficou abaixo das nossas estimativas e das estimativas do consenso de mercado. Isso ocorre porque para a JSL os efeitos de ajustes no 4T22 só consideram os eventos relacionados ao efeito da desmobilização de uma operação de armazenagem no RJ e efeitos da amortização do ágio/mais-valia das aquisições. Assim, o EBIT foi ajustado em R$24,3 milhões, o EBITDA em R$8,5 milhões e Lucro Líquido em R$16,1 milhões.

Para nós, o Lucro Líquido foi impactado negativamente em R$ 16,1 milhões e positivamente em R$ 50,4 milhões devido à contabilização de créditos de impostos diferidos e de benefícios fiscais de ICMS, equivalente aos R$ 43,5 milhões mencionados anteriormente.