A JSL reportou resultados positivos no 3T24. Embora os números estejam em linha com as nossas expectativas e com o consenso de mercado, identificamos algumas mensagens importantes no trimestre. A primeira delas é que voltamos a observar uma aceleração nas taxas de crescimento das receitas, impulsionada pela sazonalidade favorável do período e pela implementação de novos contratos. Além disso, observamos uma importante expansão de margem EBITDA na comparação trimestral. Apesar dessa expansão, acreditamos que ainda há espaço para novas melhorias nos indicadores operacionais, à medida que os novos contratos são implementados e avançamos para o quarto trimestre, tradicionalmente o mais forte do ano. Como consequência, o trimestre foi marcado por uma forte geração de caixa livre, que contribuiu diretamente para a redução da alavancagem da companhia.

Como destaque positivo, vale ressaltar a recuperação de margem no segmento Asset-Heavy, que ocorreu mais rapidamente do que o esperado. Sabíamos que alguns projetos, especialmente o Projeto Cerrado, estavam em fase de ramp-up, e esperávamos uma expansão de margem mais gradual. No entanto, a margem EBITDA do segmento ficou 1,2pp acima do projetado. Por outro lado, a margem EBITDA no Asset-Light foi um pouco mais fraca do que o projetado, provavelmente penalizada pelo desempenho mais fraco da IC Transportes. Além disso, alguns setores ainda têm projetos em fase de implantação, especialmente no segmento de Armazenagem.

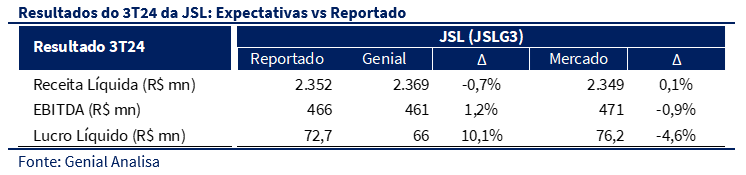

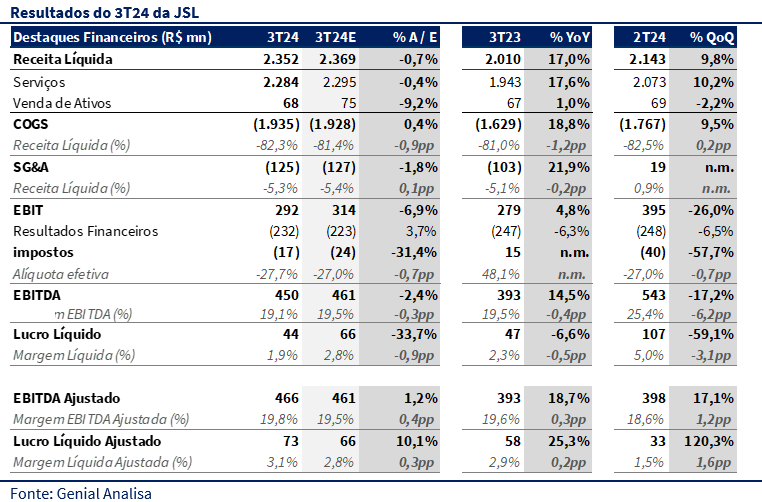

No trimestre, a receita líquida reportada foi de R$ 2,35 bilhões (+17,0% a/a e +9,8% t/t), ligeiramente abaixo das nossas expectativas em -0,7%. O EBITDA ajustado de R$ 466 milhões (+18,7% a/a e +17,1% t/t) ficou levemente acima da nossa projeção (+1,2%), resultando em uma margem EBITDA de 19,8%, acima dos 19,5% projetados. O lucro líquido ajustado foi de R$ 73 milhões (+25,3% a/a e +120,3% t/t), superando nossas expectativas em 10,1%, favorecido por uma alíquota de imposto menor do que esperávamos.

Aos atuais níveis de preço, enxergamos as ações de JSLG3 negociando a um EV/EBITDA de 4,2x para 2025E, bem abaixo da média histórica. Mantemos a recomendação de COMPRA, com preço-alvo de R$ 14,00

Retomando a geração de caixa livre

No 3T24, a receita líquida consolidada foi de R$ 2,352 bilhões (+17,0% a/a e +9,8% t/t), praticamente em linha com a nossa expectativa (-0,7%) e com o consenso do mercado (+0,1%). O EBITDA ajustado alcançou R$ 466 milhões (+18,7% a/a e +17,1% t/t), superando ligeiramente nossa projeção (+1,2%) e ficando em linha com o consenso (-0,9%). Em termos ajustados, o lucro líquido foi de R$ 73 milhões (+25,3% a/a e +120,3% t/t), ficando acima da nossa expectativa (+10,1%) abaixo do consenso (-4,2%). A diferença entre o lucro líquido ajustado reportado e a nossa estimativa foi gerada exatamente compensada por uma alíquota de imposto mais baixa do que o esperado. Sem esse efeito, o resultado teria ficado em linha com o que projetávamos. Os ajustes realizados no EBITDA, totalizaram R$ 16,5 milhões, e no lucro líquido, R$ 28,9 milhões. Esses ajustes incluem exclusões de efeitos não recorrentes e não caixa, como a baixa de mais-valia, pagamento de passivos contingentes retroativos a 2004, e exclusão da amortização do ágio e mais-valia das aquisições.

Outro destaque importante no trimestre foi a forte geração de caixa, impulsionada não apenas pelo crescimento da receita e pela melhora das margens, mas também pelo processo de redução do custo da dívida realizado no trimestre passado. Além disso, a menor quantidade de projetos em implementação liberou parte do capital antes destinado ao investimento em expansão, contribuindo para o aumento da geração de caixa livre da companhia. Como resultado, a alavancagem caiu para de 3,33x para 3,22x, reforçando a retomada da trajetória de desalavancagem que esperávamos em trimestres anteriores.

Apesar dos pontos positivos, um aspecto negativo no trimestre foi o volume de vendas de ativos. Nossa expectativa inicial para 2024 era de que a JSL realizasse aproximadamente R$ 600 milhões em vendas de ativos, considerando a idade média de sua frota. No entanto, o volume observado foi significativamente menor, indicando que a companhia deve atingir cerca de R$ 300 milhões em vendas de ativos no melhor cenário. Essa frustração impacta negativamente a geração de caixa e reduz a projeção de receita para o ano, sendo um ponto importante de atenção para o desempenho anual da companhia

Entre os segmentos, Asset-Heavy foi destaque

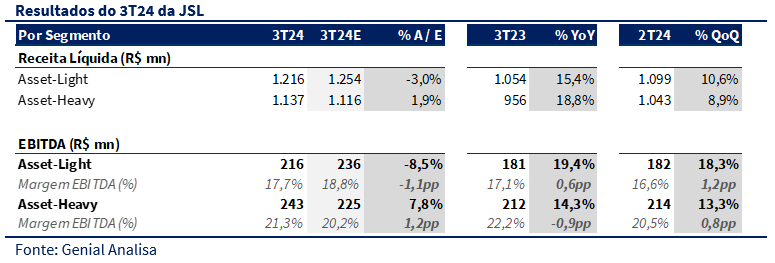

Asset-Light: O segmento reportou uma receita líquida de R$ 1,2 bilhões (+16% a/a e +10,6% t/t), em linha com nossas expectativas (-3,0%). O EBITDA do segmento foi de R$ 216 milhões (+19,4% a/a e +18,3% t/t), com uma margem EBITDA de 17,7% (+0,6 pp a/a e +1,2 pp t/t), ligeiramente abaixo da nossa projeção (-1,1 pp). Esse desempenho foi influenciado parcialmente pela piora da IC Transportes, que está em processo de reestruturação, e pelos custos de projetos em Armazenagem, que pressionaram as margens.

Asset-Heavy: a receita líquida foi de R$ 1,08 bilhões (+19% a/a e +8,9% t/t), superando ligeiramente nossa expectativa (+1,9%). O EBITDA do segmento foi de R$ 243 milhões (+14,3% a/a e +13,3% t/t), com uma margem EBITDA de 21,3% (-0,9 pp a/a e +0,8 pp t/t), superando a nossa projeção em 1,2 pp. Esse desempenho foi impulsionado pelo ramp-up do Projeto Cerrado. Em primeira instancia, acreditávamos que a fase inicial do projeto ainda pudesse pressionar as margens nas operações, mas o segmento teve um desempenho acima do esperado, com rentabilidade estável mesmo em contratos em fase de maturação.