A Klabin divulgará seu resultado do 1T25 no dia 7 de maio, antes da abertura do mercado. Excluindo efeitos da sazonalidade, na comparação anual entendemos que o resultado operacional deverá ser majoritariamente positivo, com crescimento de volume em todos os segmentos, com exceção de papel cartão e BHKP.

Além disso, temos expectativa de que o indicador Dívida Líq./EBITDA em BRL regrida para 4,1x (-0,4x t/t) em virtude de 3 fatores de congruência: (i) o recebimento de +R$900m dentro do FCF advindo do Projeto Plateau e (ii) elevação de +R$150m no EBITDA a/a, além da (iii) redução do valor nominal da dívida externa derivada da redução da taxa de câmbio USD/BRL EoP no movimento sequencial (R$5,74 vs. R$6,19 no 4T24). Na seção “Nossa visão” comentamos sobre quais fatores provocaram a queda das ações da companhia desde o início do ano (-18,5% YTD), e porque acreditamos que o movimento dos investidores foi exagerado.

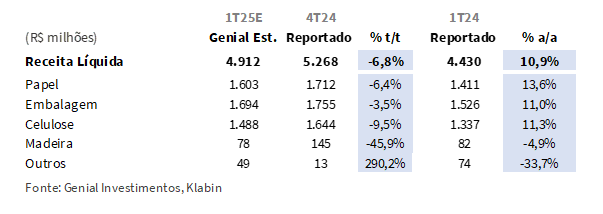

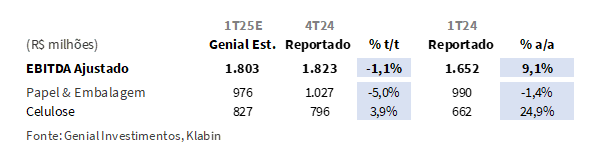

A divisão de Papel & Embalagens deve reportar uma Receita Líquida de R$3,3b Genial Est. (-4,9% t/t; +12,2% a/a). Na comparação sequencial, o recuo reflete o impacto da sazonalidade sobre os volumes de papel cartão (-6,5% t/t) e sacos industriais (-14,3% t/t), além da estabilidade nos preços realizado. Já na base anual, o crescimento é sustentado pelo ramp-up da MP28 (kraftliner +20,6% a/a) e pelo aumento na demanda doméstica por embalagens, sobretudo em caixas de papel ondulado (+6,9% a/a), com preços mais elevados em todos os produtos. Nesse contexto, o EBITDA da divisão é estimado em R$976m Genial Est. (-5,0% t/t; -1,4% a/a), pressionado pela menor diluição de custos fixos (volume em queda sequencial) e aumento dos custos de integração na base anual.

A divisão de Celulose deve apresentar uma Receita Líquida de R$1,5b Genial Est. (-9,5% t/t; +11,3% a/a), com recuo sequencial puxado pela queda nos embarques de BHKP (-14,2% t/t), afetados por gargalos operacionais e logísticos, enquanto o crescimento anual reflete tanto o avanço no preço de BHKP (+7,8% a/a) quanto de BSKP (+18,2% a/a), impulsionado pela valorização do USD/BRL. Já o EBITDA da unidade é estimado em R$827m Genial Est. (+3,9% t/t; +24,9% a/a), com melhora sequencial explicada pela forte redução do COGS/t (-12,6% t/t) diante da ausência de paradas programadas no 1T25.

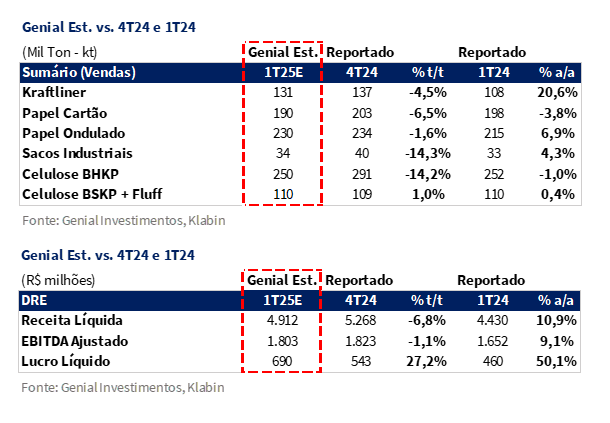

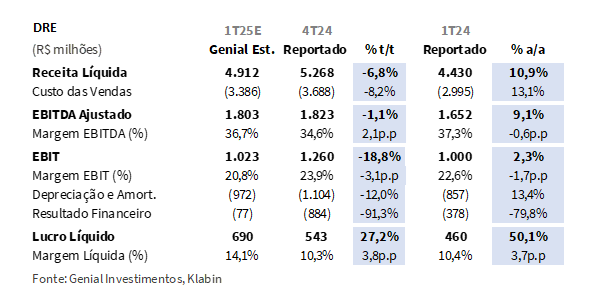

Na visão consolidada, essas tendências devem resultar em uma Receita Líquida total projetada em R$4,9b Genial Est. (-6,8% t/t; +10,9% a/a), marcada por retração sequencial sazonal nos volumes de Papel e Celulose, mas com avanço expressivo na base anual puxado por melhores preços realizado e ramp-up operacional. O COGS/t está estimado em R$1.258/t Genial Est. (-12,6% t/t; -11,0% a/a), beneficiado pela ausência de manutenções no trimestre e ganhos de eficiência marginais no custo madeira (via projeto Plateau) e redução dos gastos com energia. Esse cenário, aliado à desaceleração pontual em papel e à sólida performance da celulose, deve resultar em um EBITDA consolidado de R$1,8b Genial Est. (-1,1% t/t; +9,1% a/a). Já o Lucro Líquido é estimado em R$690m Genial Est. (+27,2% t/t; +50,1% a/a), refletindo a reversão parcial das perdas financeiras do 4T24.

Principais Destaques:

(i) Kraftliner: embarques devem atingir 131Kt Genial Est. (-4,5% t/t; +20,6% a/a), apoiados pelo ramp-up da MP28. O preço realizado é estimado em R$4.122/t Genial Est. (-3,8% t/t; +27,9% a/a); (ii) Papel Cartão: embarques projetados em 190Kt Genial Est. (-6,5% t/t; -3,8% a/a), com preço estimado em R$5.594/t Genial Est. (+1,1% t/t; +4,1% a/a), sinalizando leve ganho de mix; (iii) Caixas de Papel Ondulado: volumes devem alcançar 230Kt Genial Est. (-1,6% t/t; +6,9% a/a), com apoio do Projeto Figueira. O preço realizado projetado é de R$6.019/t Genial Est. (+0,8% t/t; +4,9% a/a), refletindo mix mais qualificado; (iv) Sacos Industriais: devem totalizar 34Kt Genial Est. (-14,3% t/t; +3,4% a/a). Preçoem R$9.106/t Genial Est. (+0,8% t/t; +2,5% a/a); (v) Celulose BHKP: volumes projetados em 250Kt Genial Est. (-14,2% t/t; -1,0% a/a), afetados por gargalos operacionais. Para BSKP + Fluff, estimamos 110Kt Genial Est. (+1,0% t/t; +0,4% a/a), com demanda estável; (vi) BHKP em R$3.516/t Genial Est. (-1,2% t/t; +7,8% a/a), pressionado por carry-over. BSKP + Fluff deve atingir R$5.552/t Genial Est. (-0,7% t/t; +18,2% a/a); (vii) Receita Líquida Consolidada: estimada em R$4,9b Genial Est. (-6,8% t/t; +10,9% a/a), com retração sazonal, mas crescimento robusto a/a puxado por preços e volumes; (viii) COGS/t com paradas: deve atingir R$1.258/t Genial Est. (-12,6% t/t; -11,0% a/a), beneficiado pela ausência de manutenções e ganho em madeira e energia; (ix) EBITDA Consolidado em R$1,8b Genial Est. (-1,1% t/t; +9,1% a/a); (x) Lucro Líquido: deve alcançar R$690m Genial Est. (+27,2% t/t; +50,1% a/a), puxado por reversão de perdas cambiais no resultado financeiro do 4T24; (xi) Apesar da queda de -18,5% YTD no preço das ações, avaliamos que o movimento foi exagerado frente aos fundamentos. O avanço de rentabilidade em celulose (+24,3% a/a EBITDA), impulsionado por câmbio favorável e ausência de paradas, deve reforçar a tese de valorização. Continuamos a reiterar COMPRA, com corte de Target Price 12M de R$23,50 (vs. R$27,00 anteriormente) implicando upside de +25,3%.

KLBN11 1T25 Prévia: No detalhe!

Kraftliner: Sazonalidade impacta t/t, mas ramp-up da MP28 segue puxando o a/a.

Estimamos que os embarques de Containerboard (Kraftliner + reciclados) totalizem 131Kt Genial Est. (-4,5% t/t; +20,6% a/a), refletindo os avanços associados ao ramp-up da MP28, cuja priorização estratégica tem favorecido a geração de volumes incrementais para explicar a aceleração na base anual. Já na base sequencial, a retração deve decorrer de efeitos sazonais típicos do início de ano, além de limitações logísticas ainda presentes.

Projetamos um preço realizado de R$4.122/t Genial Est. (-3,8% t/t; +27,9% a/a), patamar ainda robusto e sustentado pela consolidação dos reajustes implementados nos trimestres anteriores, sobretudo no mercado externo. Acreditamos que a leve queda sequencial deva estar relacionada à alteração no mix geográfico de vendas, com redirecionamento de embarques para regiões que o preço já era menor, em resposta a distorções com o acirramento da disputa tarifária entre EUA e China mudando as relações do comércio internacional.

Papel Cartão: Shift da MP28 segue em homologação de grades, sem maior progresso.

Segundo nossas projeções, os embarques de papel cartão totalizarão 190Kt Genial Est. (-6,5% t/t; -3,8% a/a), refletindo consequência de um possível movimento de estoque elevado por parte dos clientes vindos do trimestre passado, além de um ambiente macroeconômico mais incerto, que gerou maior cautela nas encomendas. O processo de homologação de novos grades para produção de papel cartão na MP28 segue em curso, sobretudo nos segmentos de maior valor agregado, como embalagens alimentícias, o que continua limitando uma expansão mais acelerada dos volumes.

No que diz respeito ao preço, projetamos R$5.594/t Genial Est. (+1,1% t/t; +4,1% a/a), levemente acima do trimestre anterior, sugerindo uma pequena melhora de mix. Apesar da limitação momentânea na captura de preços, acreditamos que a companhia possa ampliar o espaço para reajustes ao longo dos próximos trimestres, à medida que novos grades sejam homologados e o ramp-up da MP28 avance de forma mais consistente em 2025E.

Caixas de Papel Ondulado: Projeto Figueira guia aceleração dos embarques a/a.

Projetamos que os embarques de caixas de papel ondulado alcancem 230Kt Genial Est. (-1,6% t/t; +6,9% a/a), evidenciando um desempenho robusto, mesmo em um contexto de sazonalidade desfavorável no início do ano. A retração sequencial, ainda que modesta, decorre da menor atividade econômica típica do período, mas o crescimento anual demonstra a resiliência da demanda doméstica por embalagens, sustentada sobretudo pelo consumo de bens essenciais e pela força das exportações de proteínas e frutas. Ressaltamos que a performance comercial da companhia no segmento segue destacada, beneficiada pela localização estratégica das unidades de Figueira (SP) e Horizonte (CE), que têm ampliado a capilaridade e elevado a qualidade no atendimento ao cliente. Acreditamos que esse posicionamento tem possibilitado ganhos relevantes de market share.

Quanto ao preço realizado, nosso modelo apontar para R$6.019/t Genial Est. (+0,8% t/t; +4,9% a/a), refletindo um posicionamento de portfólio favorável, com foco em segmentos de maior valor agregado, além de repasses feitos ao longo do 4T24. Mesmo com uma demanda ainda aquecida, não esperamos novos reajustes no curto prazo, dado o cenário macro mais incerto e o impacto potencial de uma taxa de juros elevada (15% Est. para final de 25E) sobre o consumo de bens duráveis ao longo do ano, o que reduziria a demanda por caixas de papel ondulado.

Sacos Industriais: Sazonalidade de chuvas afeta vendas voltadas para cimentos.

Estimamos que as vendas totalizem 34Kt Genial Est. (-14,3% t/t; +3,4% a/a), refletindo uma normalização dos volumes após um 4T24 atipicamente forte, quando a companhia conseguiu escoar parte do que estava represado em função de gargalos operacionais. A correção no trimestre atual também incorpora os efeitos climáticos típicos do início de ano — com maior incidência de chuvas — que historicamente reduzem o ritmo da construção civil, afetando a demanda por cimentos ensacados. Excluindo a sazonalidade, na visão anual acreditamos que a demanda no mercado doméstico parece seguir aquecida, especialmente no segmento habitacional de maior escala, através do programa Minha Casa, Minha Vida (MCMV), enquanto o ambiente externo ainda traz incertezas ligadas à política tarifária dos EUA, que pode afetar os embarques para as exportações, também relacionados a outros produtos ensacados.

Projetamos um preço realizado de R$9.106/t Genial Est. (+0,8% t/t; +2,5% a/a), indicando estabilização com viés positivo, com correções pontuais já começando a aparecer neste trimestre. Segundo o nosso entendimento, os preços devem avançar em linha com a inflação ao longo de 2025, sustentando margens saudáveis mesmo com o crescimento de volume mais limitado no curto prazo.

Celulose: Gargalos atrapalham, principalmente na BHKP.

Estimamos que os embarques de BHKP alcancem 250Kt Genial Est. (-14,2% t/t; -1,0% a/a), refletindo um recuo na base sequencial após o trimestre passado ter sido mais forte. Entendemos que parte da retração no trimestre atual está relacionada a uma instabilidade operacional na unidade em Ortigueira (PR), a maior planta de fabricação de celulose de mercado da companhia. Além das questões operacionais, gargalos logísticos continuam impactando os embarques, com destaque para limitações no porto de Paranaguá (PR). Mesmo assim, a exposição internacional da celulose integrada da companhia segue como diferencial competitivo, favorecendo o escoamento em outras rotas e mercados alternativos.

Em preço realizado, projetamos R$3.516/t Genial Est. (-1,2% t/t; +7,8% a/a), com a queda trimestral explicada principalmente pelo efeito de carry-over, que continua impedindo a plena captura dos reajustes implementados no início do ano refletidas sobre a curva de referência BHKP China (+3,8% t/t em USD). Entendemos que as altas já contratadas em algumas regiões, especialmente na Europa, ainda não devem se refletir integralmente neste trimestre. Na base comparativa anual, o aumento está relacionado a apreciação da taxa de câmbio USD/BRL (5,85 no 1T25 vs. 4,95 no 1T24) e seu efeito na conversão de preços em BRL.

Para celulose BSKP + Fluff, projetamos embarques de 110Kt Genial Est. (+1,0% t/t; +0,4% a/a), sugerindo estabilidade, com leve avanço sequencial. O desempenho ainda moderado deve refletir a sazonalidade do mix de produção e a dinâmica mais contida da demanda na Europa. Em preço, projetamos R$5.552/t Genial Est. (-0,7% t/t; +18,2% a/a), com leve contração sequencial, em convergência com a lógica para com a retração da curva de referência BSKP Europa (-1,1% t/t), ainda que parcialmente compensada por um mix de vendas favorável e pela exposição a mercados com maior estabilidade de pricing.

Receita Líquida acelerando a/a, mas com retração sequencial pela sazonalidade.

Projetamos uma Receita Líquida Consolidada de R$4,9b Genial Est. (-6,8% t/t; +10,9% a/a), refletindo a tendência de desacelerar ação sequencial pela sazonalidade típica entre 4Ts e 1Ts nos segmentos de papel (como Kraftliner e Papel cartão), além da contração t/t esperada na divisão de Celulose, ainda que com crescimento expressivo na comparação anual devido a conversão pela taxa de câmbio USD/BRL. A unidade de Papel deve apresentar Receita de R$1,6b Genial Est. (-6,4% t/t; +13,6% a/a). No segmento de embalagens, nosso modelo aponta para uma Receita de R$1,7b Genial Est. (-3,5% t/t; +11,0% a/a). Já para a unidade de Celulose, projetamos Receita de R$1,5b Genial Est. (-9,5% t/t; +11,3% a/a).

COGS/t desce na base comparativa pois não há paradas.

Este será um trimestre marcado pela ausência de paradas programadas. Dessa forma, o COGS/t ex. paradas ou incluindo-as deve ser o mesmo. Dito isso, o COGS/t ex. paradas deve atingir R$1.258/t Genial Est. (+7,3% t/t; -0,4% a/a), refletindo uma alta moderada na comparação sequencial, impulsionada principalmente por (i) pressões sobre insumos químicos (principalmente soda cáustica), cujo custo avançou em função de reajustes internacionais e maior exposição ao câmbio USD/BRL, e (ii) aumento no custo de fuel oil, em linha com a elevação de preços de energia térmica no trimestre.

Vale ressaltar que, embora a paridade USD/BRL tenha permanecido lateralizada na média vs. 4T24, acreditamos que o efeito sobre contratos em aberto e compras pontuais ainda deve contribuir para elevações marginais em itens sensíveis às variações cambiais na estrutura de custos (~15% do total — COGS + SG&A — é exposto ao USD). Além disso, (iii) o efeito da menor diluição de custos fixos, dada a redução de volume, também deve adicionar pressão, ainda que parcialmente compensado por ganhos com energia excedente e redução no custo de madeira. Por outro lado, o COGS/t na base comparativa incluindo as paradas deve ficar em R$1.258/t Genial Est. (-12,6% t/t; -11,0% a/a), e embora seja o mesmo valor que mencionamos acima, os percentuais de comparação mudam, registrando queda expressiva na base sequencial, uma vez que o 4T24 havia sido fortemente impactado por paradas programadas de grande escala nas unidades de Ortigueira (PR), Correia Pinto (SC) e nas linhas MP27/28.

EBITDA basicamente flat na base trimestral.

Projetamos um EBITDA Ajustado Consolidado de R$1,8b Genial Est. (-1,1% t/t; +9,1% a/a), representando um elevado aumento na base anual – em virtude da alta da divisão de Celulose justificada pela apreciação de preços BSKP (+18% a/a) e redução do COGS/t (-11% a/a) diante da ausência de paradas nesse trimestre vs. base comparativa onde havia paradas.

Ainda assim, a performance deve indicar uma retração sequencial leve, puxada pela divisão de Papel e Embalagens – em função da desaceleração de embarques em todos os segmentos–, mesmo que parcialmente compensado por uma sólida performance da divisão de Celulose justificado pela queda de -12,6% t/t no COGS/t, não havendo paradas programadas de manutenção. Estimamos que o EBITDA de Celulose atinja R$827m Genial Est. (+3,9% t/t; +24,9% a/a) e de Papel & Embalagem atinja R$976m Genial Est. (-5,0% t/t; -1,4% a/a), penalizado por efeitos sazonais sobre o volume — especialmente em papel cartão e sacos industriais — e uma dinâmica de preços mais contida.

Lucro Líquido recupera frente a menor pressão no resultado financeiro.

O Lucro Líquido deve ser de R$690m (+27,2% t/t; +50,1% a/a). Na comparação sequencial, o avanço deve refletir a reversão do impacto da variação cambial sobre a dívida emitida em USD, que havia pressionado o 4T24 — quando o resultado financeiro foi de -R$884m — frente a -R$77m esperados agora no 1T25, que deve mais do que compensar a baixa operacional. Na comparação anual, a ideia é a mesma. O desempenho deve refletir melhora gradual do âmbito operacional (+2,3% a/a) e a menor pressão do resultado financeiro (-79,8% a/a). Já a margem deve atingir 14,1% (+3,8p.p. t/t e +3,7p.p. a/a), sinalizando uma retomada da conversão do resultado operacional e financeiro no bottom line.

Nossa visão e recomendação

FCF ex. Plateau marginalmente negativo. Alavancagem deve recuar.

A companhia deve registrar queima marginal de FCF vs. queima de -R$454m no 1T24 – excluindo o recebimento de +R$900m do Projeto Plateau (não recorrente) – justificada pelo (i) incremento de +R$150m no EBITDA a/a (+9,1% a/a) e (ii) nível de desembolso de caixa de pagamento de dividendos inferior ao 1T24. Ambos os fatores devem ser neutralizados pelo (iii) aperto de capital de giro (WC) típico de 1Ts e (iv) dispêndio de CAPEX ainda em patamar alto, com uma compressão marginal sequencial para R$783m Genial Est. (-1% t/t). Seguindo alterações em nosso modelo, temos expectativa de que o indicador Dívida Líq./EBITDA 1T25E em USD regridapara 3,7x (-0,2x t/t) em virtude de 2 fatores de congruência: o recebimento de +R$900m dentro do FCF advindo do Projeto Plateau e elevação de +R$150m no EBITDA a/a. A redução do valor nominal da dívida externa derivada da redução da taxa de câmbio USD/BRL EoP no movimento sequencial (R$5,74 vs. R$6,19 no 4T24), somada a estes efeitos anteriores, devem contribuir para uma retração da marcação em BRL para 4,1x (-0,4x t/t).

Prêmio de BSKP vs. BHKP deve voltar progredir.

Para BHKP, assimcomo referenciado em nosso último relatório, após a pressão baixista do 2S24, quando a entrada de ~4Mtpa de nova capacidade (Projeto Cerrado + Liansheng) e a deterioração das margens chinesas de tissue levaram o preço ao piso de US$550/t em dez-24, esperamos avanço a US$630/t já no 2T25 e US$615/t 25E. Esse rebound apoia-se em cortes de capacidade esperados na China (~200Kt/mês) atrelado à 3 reajustes de +US$20/t, além da contínua firmeza da demanda em advinda dos setores de higiene e embalagens premium, aliados à eliminação de carry-over logístico que deve ser refletido, de forma íntegra, já a partir do 2T25.

Já para BSKP + Fluff, o spread médio de ~US$300/t vs. BHKP deve persistir, sustentado pela escassez global de capacidade e contratos de longo prazo em nichos premium (higiene sênior). Embora o spread Europa–China vem se comprimindo em ritmo mais acelerado (-10,3% t/t no 4T24 e -4,7% t/t no 1T25), esperamos sua recuperação já em um nível positivo a partir do 2T25E (+5,4% t/t) e para o restante de 25E, apoiada na retirada de capacidade obsoleta justificada pela ineficiência produtiva das indústrias nos EUA e Europa. Assim, entendemos que a companhia esteja bem-posicionada para capturar essa recomposição de prêmio.

Kraftliner sofre impacto das tarifas, mas shift da MP28 e retirada de gargalos pode melhorar rentabilidade.

Para Kraftliner, apesar da volatilidade observada no último trimestre e da retração de performance esperada no 1T25E, a visão para o ano permanece construtiva. Contratos de médio prazo em mercados-chave e a flexibilidade da MP28—com shift migrando para maior representatividade de volume em papel cartão no 2S25 com grades de maior valor— devem mitigar variações bruscas de preço. Ademais, ainda que o esperado influxo de embarques de Kraftliner para os EUA não tenha se materializado no 1T25E pelas tarifas da Administração Trump – mantemos a ideia de que, com a estabilização logística e o carry-over de volumes contratados, a companhia poderá capturar oportunidades de margem superior vs. mercado, sobretudo em segmentos de maior valor agregado.

Já para Papel Cartão, mesmo com retração de vendas esperada para este trimestre, esperamos leve apreciação de preços, diante da relevância aos segmentos “premium” (farmacêutico, por exemplo) em virtude de acordos pré-definidos atrelados à pelo menos a inflação. Esperamos que, com a eliminação do carry-over do imbróglio logístico no 2T25, o preço realizado tende a acelerar, se beneficiando da retomada da demanda em aplicações de alta especificação e dos contratos de longo prazo típicos desse produto.

Embalagens: Exposição variada do mix deve atenuar desaceleração doméstica.

Para Caixa de papel ondulado, com a capacidade estabilizada em ~1,1Mtpa (Figueira + Horizonte), prevemos que o efeito carry-over logístico pressione levemente os volumes no 1T25E (-1,6% t/t), mas que a partir do 2T25E a regularização do ritmo de estocagem e rotas logísticas impulsionem um crescimento de vendas e preços realizados. O elevado market share de ~24% dentro mercado doméstico de caixas de papel ondulado e a exposição a taxa de câmbio USD/BRL nas exportações de proteínas e frutas devem proporcionar upside adicional de receita vis a vis decrescimento esperado para com o segmento doméstico oriundo de uma alta da SELIC (15% terminal em 25E), que provavelmente rebaixará o consumo de bens duráveis e retirará demanda de caixas deste segmento ao longo do ano.

Já para Sacos Industriais, que são mais alinhados ao ciclo do agronegócio (para café e outros grãos) e da construção (para cimentos), tendem a se configurar adaptado à flexibilidade da MP28 conforme a rentabilidade do mix. Esperamos que, mesmo diante de 1T25E retornando à normalidade sazonal, a prospecção para com o mais volume vendido vs. 24A (145Kt vs. 143Kt) deve contribuir para eventual diluição de custos fixos e, dessa forma, estimamos que a margem unitária deve se elevar gradualmente ao longo de 2025.

A queda das ações esse ano foi exagerada?

É notório que as ações da companhia caíram forte desde o começo do ano, acumulando uma perda de -18,5% YTD. Acreditamos que os seguintes fatores explicam o aumento de pessimismo dos investidores: (i) potencial desaceleração do consumo doméstico para o segmento de embalagens, (ii) riscos relacionados as tarifas da administração Trump e seus mais diversos efeitos (em celulose e em kraftliner, por exemplo), além de (iii) compressão da taxa de câmbio USD/BRL vs. patamares de início do ano. Por outro lado, embora não neguemos que os fatores estão correlacionados com uma suavização dos fundamentos, acreditamos ser injustificável o nível de queda.

No 1T25E, avaliamos que a companhia a deve apresentar robusto avanço operacional na comparação anual, ancorado na retomada gradual da rentabilidade na divisão de Celulose (+24,3% a/a EBITDA), beneficiada pela apreciação da taxa de câmbio USD/BRL média (5,85 no 1T25 vs. 4,95 no 1T24) somada à ausência de paradas programadas no trimestre, que deve contribuir para com a redução do COGS/t de forma relevante (-12,6%; -11% a/a). Entendemos que a Klabin deve manter sólida a força operacional, com destaque para a estabilidade de preços em embalagens. Acreditamos que na base trimestral, é esperado basicamente uma lateralização do EBITDA (-1,1% t/t), o que não deve comprometer a tendência positiva da companhia ao longo de 2025, uma vez que isso é amplamente aguardado diante da sazonalidade típica dos 1Ts, mostrando inclusive que a companhia consegue segurar os resultados mesmo diante de uma tendência negativa de decaimento de volumes entre os trimestres.

Mesmo assim, em virtude dos efeitos adversos oriundos da Guerra Comercial EUA-China, revisamos nossas projeções (i) reduzindo embarques de caixa papel ondulado, mesmo com a disposição variada do mix, para 25E e 26E, além do (ii) corte de vendas de kraftliner advindo dos riscos das tarifas recíprocas e (iii) rebaixamento da taxa de câmbio USD/BRL (5,65 atual vs. 6,20 no início do ano). Diante desse cenário, mesmo aliado à melhora de estrutura financeira em trajetória de reequilíbrio, reiteramos nossa recomendação de COMPRA, mas com corte de Target Price 12M para R$23,50 (vs. R$27,00 anteriormente), implicando em um upside de +25,3%.