A Klabin irá divulgar seu resultado do 3T23 no dia 25 de outubro, antes da abertura do mercado. Nossa estimativa é de um resultado com números estáveis no consolidado. Olhando separadamente as unidades, acreditamos que os segmentos de papel e embalagem devem assumir a dianteira diante de uma expectativa por maiores volumes, com uma tendência altista t/t.

Já o segmento de celulose, esperamos que os números demonstrem ainda a fragilidade do sistema de precificação da commodity, e Klabin continue a perder preço realizado, em uma tendência baixista a/a. Recuperação de volume diante da volta de Puma I agregando na produção de celulose deve impulsionar EBITDA da divisão de negócios t/t.

Valuation e recomendação. Apesar de em 2023 o ritmo de aumento de custos estarem ocorrendo de maneira menos elástica do que incialmente a própria companhia esperava, nossa visão é de que os custos da Klabin de fato possuem uma tendência a aumentarem de maneira significativa em 2024 e 2025, devido ao maior o uso de madeira de terceiros impulsionando o raio médio. Isso ocorre uma vez que o ciclo do pinus é de 14 anos, e não há área florestada suficiente perto da MP28 para a alimentação da produção. Esse aumento de custos pode pressionar o EBITDA nos próximos dois anos.

No entanto, esperamos que haja um leve efeito compensatório entre aumento de receita e elevação de custos em 2024, causada pela melhor precificação tanto para papeis (com o aumento de volume de papel cartão dentro preço realizado consolidado), quanto para celulose (diante dos novos repasses para China). Acreditamos que o consenso estava enxergando um cenário sem efeito compensatório no médio prazo, o que empurrava o valuation de mercado para baixo, criando um gap na forma como valoramos a Klabin e como o mercado estava precificando a companhia. Apesar de menor do que no trimestre passado, ainda estamos enxergando essa assimetria, com um EV/EBITDA 24E de 6,7x (vs. uma média histórica de 7,0x), reiteramos nossa recomendação de COMPRA, com um Target Price 12M de R$26,50, o que implica em um upside de +17,36%.

Direto ao Ponto!

Segmento de papeis e embalagens entra em período sazonal mais forte

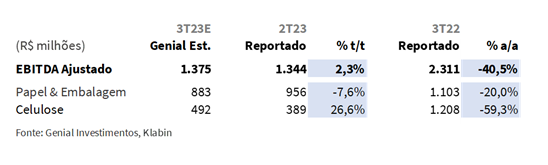

Embora ainda não estejamos testemunhando bons momentos para o segmento de papéis, em razão do processo inflacionário deteriorando o apetite por consumo, ainda assim acreditamos em uma melhora sequencial no 3T23, em razão da entrada do período de melhor sazonalidade para o segmento. Os 2S costumam ser melhores que os 1S em termos de volume, então temos expectativas positivas para o curto prazo para papel cartão e embalagens. Entretanto, as dinâmicas fracas de kraft liner devem impedir o trimestre de respirar melhores ganhos sequenciais. Dessa forma, chegamos em uma projeção de EBITDA para papel e embalagem de R$883m Genial Est. (-7,6% t/t; -20,0% a/a).

Segmento de celulose ainda prejudicado pelo preço, mas com ganho de volume considerável

Da mesma forma, a celulose também sofre com uma conjuntura desafiadora, porém sem nenhum tipo de sazonalidade que possa interferir a favor de um resultado melhor, acreditamos que a Klabin irá sofrer fortes impactos negativos no 3T23 na base a/a. Ainda que assim seja, as perspectivas são um pouco melhores a partir o 4T23, principalmente pelos sucessivos repasses de preços sendo realizados por grandes players para celulose de mercado, ajudando no processo contínuo de reestabelecimento de um patamar mais saudável.

Olhando para a base sequencial, o resultado para celulose tende a melhorar pela volta integral de Puma I na produção, que ficou parada para manutenção e ligação com a MP28 no trimestre passado, afetando drasticamente o embarque de celulose. Então, considerando que esperamos um trimestre mais limpo nesse sentido, com a parada para manutenção em Monte Alegre sendo de proporções muito menores, o volume de celulose deve se restabelecer dentro do normal e impulsionar o resultado na base trimestral. Entretanto, as condições de celulose ainda permaneceram bastante desafiadoras durante o 3T23 no quesito preço. Projetamos então um EBITDA para a celulose de R$492m Genial Est. (+26,6% t/t; -59,3% a/a).

Principais Destaques

(i) Acreditamos que o Kraft liner possa recuperar parcialmente as vendas, apesar da conjuntura continuar deteriorada para preço; (ii) Papel cartão deve vir com leve queda de volume com manutenção em Monte Alegre; (iii) Papel ondulado provavelmente sendo impulsionado pela sazonalidade; (iv) Produção de sacos industriais rodando em capacidade máxima, vendas devem vir de lado t/t; (v) Volume de celulose pode vir acima do normal, após a parada de manutenção em Puma I, feita no trimestre passado; (vi) Preços realizados de celulose ainda devem regredir t/t, embora tenham perspectiva de melhora para frente; (vii) Projetamos receita com leve expansão t/t; (viii) Esperamos um COGS/t ex. paradas subindo suavemente t/t, mas flat a/a; (ix) Já o COGS/t inc. paradas deve cair mais fortemente t/t nesse trimestre; (x) Acreditamos em EBITDA da celulose com recuperação de +42,8% t/t, impulsionada pela normalização de volume pós manutenção em Puma I, mas caindo -54% a/a, pela dinâmica fraca de preço. Já o EBITDA de papel e embalagem deve ganhar impulsos pela entrada no período sazonal para papel cartão e embalagens, guiando o volume, mas mais uma vez a precificação ainda está abaixo da inflação/PIB, majoritariamente para Kraft liner, impedindo maiores ganhando na base sequencial (-7,6% t/t). No consolidado, esperamos um EBITDA de R$1,4b Genial Est. (+2,3% t/t; -40,5% a/a); (xi) Probabilidade alta de lucro líquido em retração de duplo dígito. Projetamos R$802m Genial Est. (-17,4% t/t; -60,9% a/a), com queda da variação de ativo biológico em nosso modelo impactando a transferência de uma leve melhora no EBITDA ajustado sequencial para o lucro; (xii) Negociando com um EV/EBITDA 24E de 6,7x (vs. uma média histórica de 7,0x), reiteramos nossa recomendação de COMPRA, com um Target Price 12M de R$26,50, o que implica em um upside de +17,36%.

KLBN11 3T23 Prévia: No detalhe!

Acreditamos que o Kraftliner possa recuperar parcialmente as vendas, apesar da conjuntura continuar deteriorada para preço.

Com as exportações dos EUA aumentando, que representando um driver para os preços internacionais do papel, esperamos que a recuperação do volume em um movimento incremental no contexto sequencial, para 106kt Genial Est (+8,5% t/t; -24,9% a/a), seja compensada por um preço realizado menor, atingindo R$3.700/t Genial Est. (-6,0% t/t; -23,5% a/a).

Papel cartão deve vir com leve queda de volume com manutenção em Monte Alegre.

Considerando a manutenção na planta de Monte Alegre (PR), da qual estimamos que deve durar ~10 dias de parada programada, nós estimamos uma leve queda no volume de papel cartão, chegando a 166kt Genial Est. (-2,2% t/t; -8,9% a/a). Além disso, depois de reajustes nos preços, que são rotineiros durante os 1Ts e 2Ts, dificilmente haverá novos repasses agora, então mantemos uma expectativa de preços flats t/t em R$5.600/t Genial Est.

Papel ondulado provavelmente sendo impulsionado pela sazonalidade.

Como acreditamos em um volume crescente de forma sequencial, mas que não seja suficiente para escapar da queda a/a, o papel ondulado deve ser reportado com um volume total de 229kt Genial Est (+5,8% t/t; -3,5% a/a). Apesar de ser reajustado continuamente pela inflação/PIB, esperamos que os repasses de preços no trimestre sejam menores, podendo abrir algum nível de gap no curto prazo, com os valores estáveis em R$5.900/t Genial Est (+0,1% t/t; +3,1% a/a).

Produção de sacos industriais rodando em capacidade máxima.

Esperamos que o volume de sacos industriais venha sem grandes novidades, chegando no 3T23 em nosso modelo com um volume de vendas de 36kt Genial Est. ( flat vs. 2T23), estável diante de uma operação que já estava utilizando a capacidade produtiva máxima.

Volume de celulose pode vir acima do normal, após a parada de manutenção feita no trimestre passado.

Usualmente, a Klabin costuma trazer um volume de vendas perto de ~400kt por trimestre, visto sua capacidade de 1,6Mtpa instalada, distribuída entre hardwood (BHKP) e softwood (BSKP). Após as reformas de Puma I durante o 2T23, que rebaixaram o volume total para 334kt no trimestre passado, esperamos um aumento no 3T23 para 411kt Genial Est. (+22,7% t/t; -0,2% a/a). Dessa forma, a BHKP é estimada em 294kt Genial Est. (+20,5% t/t; -0,3% a/a), com a BSKP e Fluff em 116kt Genial Est. (+28,7% t/t; +0,2% a/a).

Preços realizados de celulose ainda devem regredir t/t, embora tenham perspectiva de melhora para frente.

Com os reajustes de preços feitos nas curvas de mercado ainda sem afetar de forma significativa o 3T23, esperamos uma queda no preço realizado para ambas as fibras da Klabin. Na expectativa da softwood (BSKP) ter um preço realizado de US$1.041/tno 3T23 Genial Est. (-8,1% t/t; -11,4% a/a), e para a hardwood (BHKP) em US$546/t Genial Est. (-16,0% t/t; -34,2% a/a).

Olhando para frente, nossa visão é de que, diante dos reajustes feitos praticamente mês após mês pelos maiores players de celulose de mercado (entre eles, a Suzano), a Klabin surfará uma onda pelo movimento de apreciação da curva da commodity, levando a um aumento no preço realizado, considerando que os clientes estrão mais adeptos a aceitá-los. Inclusive, recentemente foram anunciados novos ajustes pela Suzano, acompanhados pelo mercado em +US$50/t de BHKP China e +US$80/t BHKP Europa e América do Norte, chegando em um preço de mercado perto de ~US$630/t na China (vs. um bottom de ~US$480/t anteriormente), em caso de uma completa aceitação por parte dos clientes.

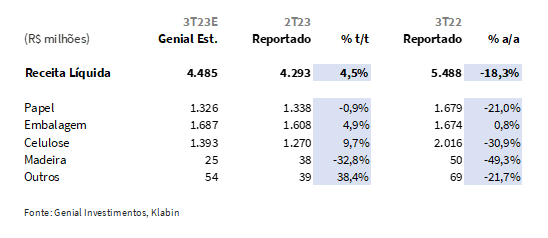

Projetamos receita com leve expansão t/t.

Acreditamos que o movimento sazonal de aumento de volume para embalagens irá ser o suficiente para criar um leve ganho de receita na base sequencial, compensando a dinâmica de preço ainda fraca. Diante disso, estamos com uma receita projetada de R$1,3b Genial Est. (-0,9% t/t; -21% a/a) para papel e R$1,7b Genial Est. (+4,9%; +0,8% a/a) para embalagens, com uma melhora nas embalagens pela entrada do período sazonal de festas de final de ano, onde os produtos e o envase são realizados nos 3Ts para chegar na distribuição e no varejo no último trimestre do ano (4Ts).

Para celulose, a formação da receita dessa vez é parecida com a de embalagens, no sentido de que o volume subindo será mais do que o suficiente para compensar o preço em queda de forma sequencial. A diferença que encontramos, na verdade, tem a ver com a razão para o aumento de volume para ambos os segmentos. Enquanto para embalagens, a razão seria a entrada de um período sazonal mais favorável, já para celulose seria a volta da produção em Puma I, conforme descrevemos. No 2T23 Puma I ficou um período inoperante para manutenção programada. Com o final da manutenção e o retorno das atividades produtivas, o volume deve subir consideravelmente.

Dessa forma, apesar da queda de duplo dígito no preço da celulose, tanto sequencial quanto a/a, o restabelecimento da capacidade integral vs. -36Kt que foram retirados da capacidade no trimestre passado, deve impulsionar a receita de celulose para R$1,3b Genial Est. (+9,7% t/t; -30,9% a/a). No consolidado, nosso modelo aponta para uma receita de R$4,5b Genial Est. (+4,5% t/t; -18,3% a/a)

Esperamos um COGS/t ex. paradas subindo suavemente t/t, mas flat a/a.

Após um aumento de 10% a/a no COGS/t durante o 1S23, a Klabin provavelmente deverá subir um pouco o custo no 2S23, considerando as expectativas da própria companhia para 2023 até então de um aumento anual de low double digit.

Ainda assim, após as conversas mais recentes que tivemos com a Klabin, esperamos que o aumento de low double digit possa ser inferior, fechando 2023 com high single digit, próximos de +7,5% a/a. Já havíamos suspeitado que poderia acontecer isso e adiantado essa informação desde o trimestre passado, quando a companhia vinha nos surpreendendo com um desempenho relativamente bom em relação aos custos caixa excluindo as paradas. Para isso, projetamos então para o 3T23 um COGS/t de R$1.415/t Genial Est. (+4,0% t/t; -0,1% a/a).

O nosso otimismo para um custo menor do que incialmente previsto pela companhia está ligado principalmente a uma (i) melhor dinâmica para os insumos de químicos, que representa ~18% da estrutura de COGS, e é segundo maior linha de custo, atrás apenas da madeira. Além disso, também vemos uma (ii) trajetória descendente do gasto em aparas para papeis reciclados, reflexo de 12 meses consecutivos de queda nos preços das aparas, e (iii) frete,que durante os meses de abril de cada ano a companhia realiza uma pesquisa de preço para container, fechando contratos até o ano seguinte. Considerando que abril desse ano os valores foram fechados em níveis muito mais baratos do que a Klabin incialmente esperava, esse fator também auxilia a companhia a performar melhor do que os low double digit iniciais.

Entretanto, mantemos nossas premissas pessimistas com relação ao aumento de custos no médio prazo, explicadas pela elevação da penetração de compra de madeira de terceiros para o ramp-up da MP28 no projeto Puma II, com graduação mais forte de aumento até 2026, quando então começara a desacelerar o custo da madeira no COGS. Além disso, acreditamos que o 4T23 os custos voltam a subir mais um pouco, mediante ao litro do óleo diesel sofrendo pressão pelo aumento do valor do barril de petróleo tipo brent, relacionado a guerra no oriente médio. A Klabin não faz hedge nos combustíveis.

Já o COGS/t inc. paradas deve cair mais fortemente t/t nesse trimestre

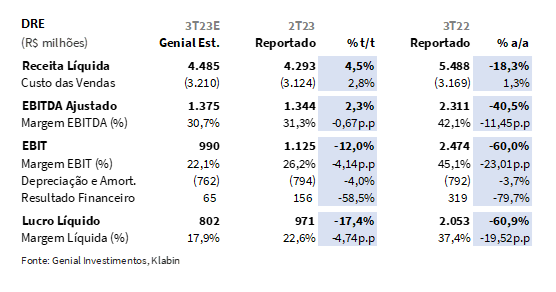

Levando em conta que a parada programada para esse trimestre em Monte Alegre (PR) afeta muito menos a capacidade produtiva do que a que foi realizada em Puma I (PR) no trimestre passado, não só pela complexidade da manutenção em si, mas também pela extensão que a última parada acabou levando, uma vez que a MP28 no projeto com Puma II foi conectada nessa ocasião. Então o 2T23 de fato possuiu um custo incluindo paradas superior à média histórica. Já para Monte Alegre agora no 3T23, esperamos que a parada para manutenção tenha durado 12 dias, com a fábrica já operando normalmente, de forma que projetamos um COGS incluindo paradas de R$1.523/t Genial Est. (-20,0% t/t; +7,5% a/a). No geral, os custos em seus valores nominais ficaram projetados em nosso modelo em R$3,2b Genial Est. (+2,7%; +1,2% a/a).

Acreditamos em EBITDA da celulose caindo -54% a/a mas com recuperação t/t, com papel e embalagem em uma queda maior t/t.

Esperamos que os resultados no segmento de embalagens não sejam suficientes para compensar a dinâmica de preço ainda debilitada da divisão de papéis. Na base sequencial, o resultado possui tendência ser um pouco pior, mesmo considerando a entrada no período sazonalmente mais favorável, a dinâmica de preços e kraft liner ainda atrapalha. Dessa forma, chegamos em uma projeção de EBITDA para papel e embalagem de R$883m Genial Est. (-7,6% t/t; -20% a/a).

Já para celulose, a situação continua complicada. Embora haja também um aumento de volume no trimestre pela volta de Puma I de forma integral na produção, provavelmente isso não será o suficiente para compensar a queda de preço que vimos ocorrer para a commodity na base anual, seguidos de um custo de madeira que ainda exerce pressão. Obviamente, a melhora de volume irá ajudar a base sequencial a vir mais forte nesse 3T23, porém, devemos lembrar que isso é apenas uma normalização de produção. As condições de celulose ainda permanecem desafiadoras no curto prazo. Projetamos então um EBITDA para a celulose de R$492m Genial Est. (+42,8% t/t; -54,0% a/a).

Consolidando, esperamos um EBITDA ajustado de R$1,4b Genial Est. (+2,3% t/t; -40,5% a/a), sentindo um alívio no custo caixa sequencialmente com manutenção de Monte Alegre gerando muito menos custo que a parada de Puma I, que ocorreu no trimestre passado, além de uma melhora nos volumes se celulose pela volta da capacidade produtiva e pela entrada do período mais favorável do ano em relação a sazonalidade para embalagens.

Probabilidade alta de lucro líquido em retração de duplo dígito.

A sina deve se repetir mais uma vez, e acreditamos que a Klabin reportará um lucro líquido em queda tanto na base trimestral, quanto na base anual. Os fundamentos de curto prazo para a celulose ainda prejudicam a companhia, mediantes não só as dinâmicas de preço da commodity, como também do aumento de custo da madeira. Apesar da celulose ter um peso menor dentro do EBITDA da companhia, a precificação de papel também não está ajudando. O único segmento que deve suportar um ganho maior no trimestre será o de embalagens.

Ainda assim, considerando que acreditamos em uma redução da variação no ativo biológico ( R$383m Genial Est. vs. R$573m 2T23), número do qual não aparece na composição do EBITDA ajustado, nossa projeção indica uma perda de lucro t/t apesar do EBITDA se manter com leves ganhos. Estamos projetando um lucro de R$802m Genial Est. (-17,4% t/t; -60,9% a/a).

Nossa visão e recomendação

Acreditamos que o desempenho da Klabin demonstrará uma leve tendência de alta de EBITDA ajustado na base sequencial, puxado principalmente pela entrada no período sazonal para embalagens, com os 3Ts representando o momento em que a indústria do papel vende mais para indústria alimentícia e de envase, diante de um período mais forte de vendas dessas respectivas indústrias por sua vez nos 4Ts, pelas festas de final de ano.

Adicionado a esse fator, vemos a recuperação do volume de vendas de celulose, após a manutenção programada no trimestre passado em Puma I, que retirou uma boa parte da capacidade produtiva da commodity, e afetou drasticamente as vendas da companhia. Dessa forma, esperamos que o 3T23 seja um trimestre de melhora no EBTIDA de celulose, potencializado de forma sequencial pela normalização de volume, muito embora a dinâmica de precificação da celulose de mercado ainda continuou debilitada no trimestre.

Celulose: Volume sobe no 3T23 e para o 4T23, esperamos melhora de preço. Sobre esse ponto, acreditamos que o 4T23 deve vir com melhoras também. Se agora no 3T23 a melhora virá em virtude da recuperação de volumes, pela volta de Puma I produzindo integralmente, no 4T23 ela deve vir em virtude da recuperação de preços, tendo em vista que muitos players fortes em venda de celulose de mercado (entre eles a Suzano) realizaram repasses nos preços da commodity e a Klabin deve pegar carona nesse movimento.

Adicionalmente, a resistência parcial dos preços unitários da celulose da companhia à queda geral da curva de referência chinesa merece reconhecimento devido a seus laços mais fortes com a referência europeia, que até o trimestre passado estava mais estável.

Olhando para o 4T23, o backlog de pedidos da Klabin para celulose está cheio, tanto para China quanto para Europa, com setembro tendo sido um mês com desempenho de vendas melhor do que julho e agosto. Considerando o aumento de US$50/t para a China, os preços entre China e Europa começariam a ficar parecidos, caso o repasse seja integralmente aceito. Acreditamos que será o caso, uma vez que os preços anteriores de China estavam rodando muito próximos da linha de breakeven de boa parte dos produtores, de forma que os repasses seriam o caminho mais provável, sem grandes dificuldades de aceitação por parte dos clientes.

Adicionalmente ao movimento dos US$50/t, houve mais um de US$30/t para a China, feito mais recentemente. Se esse último for integralmente aceito, o spread entre Europa e China visto no 2T23 irá se inverter. Com isso, esperamos que a Klabin passe a redirecionar mais volume para China, e menos para a Europa, entrando em uma estratégia de ordem de pedidos diferente do que vinha sendo feito até então. Isso no caso de Klabin é importante, pois a companhia possui contratos fechados de 1 a 2 anos de volume (não de preço) com a Europa, então nossa análise é de que as vendas para Europa devem ficar estáveis e as da China começarem a aumentar, o que vai elevar o embarque total de celulose de companhia.

Papel: Esperamos que o ramp-up da MP28 ajude também em melhores resultados. Nas últimas conversas que tivemos com a companhia, a Klabin comentou que já possui boa parte do volume da MP28 contratado dentro do backlog de pedidos. Acreditamos que 70% já do volume com o ramp-up esteja sendo firmado com dinâmicas de preços próprias, com uma parte menor (~30%) sendo vendida no spot.

Ao longo do 2S23, a Klabin deve vender 175Kt da MP28, sendo 20% desse volume direcionado a papel cartão e 80% a Kraftliner. Então, embora possua melhor margem pela dinâmica de preço mais favorável do que em Kraftliner, devemos observar um volume bem marginal da máquina destinada a venda de papel cartão no 3T23. Entretanto, em 2024 com o ramp-up sendo mais efetivo, a Klabin deve impulsionar as vendas de papel cartão, que possui uma demanda mais resiliente e preços mais estáveis. A companhia costuma trabalhar com contratos fechados para esse tipo de papel, se valendo da nossa tese de investimento na companhia, diante de um comportamento menos cíclico de preços.

Isso também irá ajudar a melhorar o preço realizado no segmento de papeis, uma vez que a companhia poderá direcionar mais volume para papel cartão e reduzir sua exposição inicial a Kraftliner diante do ramp-up da MP28.

Hoje recuperação de volume, amanhã será de preço. Conforme descrevemos, ambos os segmentos (Papel e celulose) possuem tendências mais positivas para os próximos trimestres. Acreditamos que o 3T23 ainda aponta alguns desafios de curto prazo, mas melhores dias estão por vir. Estamos otimistas com o efeito da MP28 no top line da companhia, e com a redução de CAPEX em razão da finalização do ciclo de investimento em Puma II, podendo sobrar mais espaço no caixa para distribuir mais dividendos, inclusive.

Porém, custos são um problema iminente. Ainda assim, a Klabin enfrentará um aumento de custo considerável, em razão do sequenciamento em elevação da penetração de maior madeira de terceiros para a produção da MP28, o que deve subir o raio médio, principal variável de custo das companhias do setor. Considerando que o ciclo do pinus é de 14 anos, nossa estimativa é de um uso da madeira de terceiros vs. o total aumentando até 2026, quando deve chegar em 76% (vs. 31% em 2022). Diante disso, esperamos que os custos relacionados com a madeira apresentem uma alta relevante até a virada em 2027.

Então, nossa expectativa é de que, pelo menos no médio prazo (2024 e 2025), possa haver uma maior pressão no EBITDA em função de custos. Ainda é cedo para dizer se as melhores composições de preços irão compensar o aumento de custos e criar um efeito positivo sobressalente. Isso dependerá de como será a reação aos movimentos de preço da celulose, sobretudo na China, e do nível das condições contratuais de preço para papel cartão, oriundos do ramp-up da MP28. Atualmente, estamos com uma projeção de +2,8% a/a de elevação no EBITDA para 2024, os seja, um leve offset entre aumento de receita pela melhor precificação e aumento de custos pela maior distância de raio médio.

Considerando isso, ainda acreditamos que há assimetria de preços, destravada pela forma como como o consenso enxerga o aumento e custos e vs. as nossas projeções. Negociando com um EV/EBITDA 24E de 6,7x (vs. uma média histórica de 7,0x), mantemos nossa recomendação de COMPRA, com um Target Price 12M de R$26,50, o que implica em um upside de +17,36%.