A Klabin divulgará seu resultado do 4T24 no dia 26 de fevereiro, antes da abertura do mercado. Esperamos melhorias nos preços realizados de kraftliner (+5% t/t), papel-cartão (+0,5% t/t) e caixas de papel ondulado (+3% t/t), impulsionadas pelo mercado com uma demanda ainda aquecida de embalagens e leve melhora nos grades para Papel cartão ajudando a compor o mix de vendas e com ramp-up da MP28 dando suporte ao volume na base anual, sobretudo para Kraftliner. Ainda assim, as principais linhas de produtos, com exceção de Kraftliner, devem arrefecer seus respectivos embarques diante de uma desaceleração sequencial, ainda que amena e típica entre 3Ts para 4Ts, além da parada de manutenção em Monte Alegre (PR).

Já para a divisão de Celulose, os preços realizados devem ser menores, refletindo a retração observada na curva da BHKP na China (-12,3% t/t), além da referência BSKP na Europa, que também contraiu, mas em menor intensidade (-5,3% t/t). Isso inevitavelmente afetará o resultado da companhia, embora consiga atenuar esse efeito diante de uma valorização forte da taxa de câmbio USD/BRL. Já os níveis de embarques devem se expandir para BHKP (+21,7% t/t) e BSKP (+12,3% t/t), o que seria justificado pela recuperação significativa após as paradas programadas, principalmente em Ortigueira (PR) no trimestre passado, acompanhada de uma melhora gradual nos gargalos logísticos.

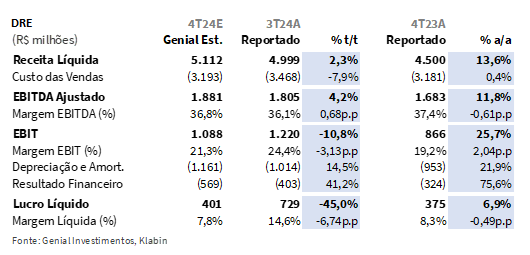

Essas tendências devem resultar em uma Receita Líquida consolidada projetada em R$5,1b Genial Est. (+2,3% t/t; +13,6% a/a). Em contraste, o COGS/t incluindo paradas, está estimado em R$1.493/t Genial Est. (-11,9% t/t; +13,2% a/a), reflexo da retomada oriunda das manutenções ocorridas no 3T24 potencializando a diluição dos custos fixos. Esse cenário, aliado à pressão sobre preços e volumes no segmento de Celulose, deve resultar em um EBITDA consolidado de R$1,9b Genial Est. (+4,2% t/t; +11,8% a/a). Já o Lucro líquido é projetado em R$401m Genial Est. (-45,2% t/t; +6,6% a/a), impactado principalmente pelo resultado financeiro negativo decorrente da variação cambial das dívidas.

Mesmo diante de um ciclo de queda nos preços da celulose – que deve influenciar os resultados do setor neste e no 1T25 – acreditamos que a Klabin oferece uma exposição a um modelo de negócios bem atrativo, com ~66% do EBITDA esperado oriundo do segmento de Papel e Embalagens, que retém mais a dinâmica de preços e garante menos volatilidade de resultados. Esse mix, aliado às boas perspectivas de mercado, com tendências menos cíclicas e aquecimento da demanda, reforça nosso otimismo quanto à performance da companhia.

Principais Destaques:

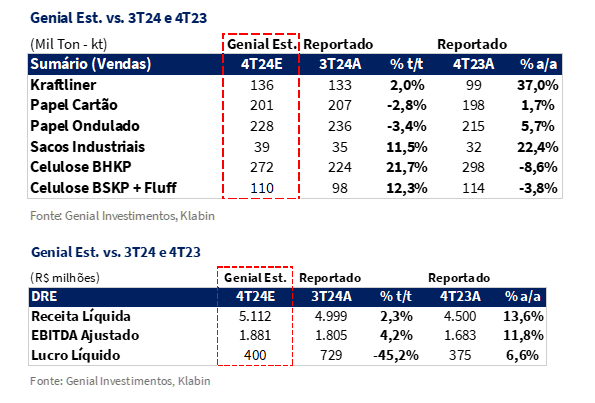

(i) Embarques de kraftliner apoiados pelo ramp-up da MP28, alcançando 136Kt Genial Est. (-3,9% t/t; +32,8% a/a), com preço realizado atingindo R$3.997/t Genial Est. (+5,0% t/t); (ii) Embarques de Papel-cartão projetados em 201Kt Genial Est. (-2,8% t/t; +1,7% a/a), diante de Preços realizados projetados em R$5.481/t Genial Est. (+0,5% t/t); (iii) O volume de vendas de Caixas de papel ondulado deve indicar crescimento de demanda acima do PIB no fechamento de 2024, com suporte do Projeto Figueira, os embarques devem ficar em 228Kt Genial Est. (-3,4% t/t; +5,7% a/a), leve queda sequencial pela desaceleração entre 3Ts e 4Ts. Aguardamos um mix com maior valor agregado, evidenciado pela realização de preços de R$5.977/t Genial Est. (+3,0% t/t); (iv) Embarques de sacos industriais devem se recuperar parcialmente, alcançando 39Kt Genial Est. (+11,5% t/t; +22,4% a/a), com preços estáveis (-0,2% t/t); (v) Na divisão de celulose, a retomada posterior às manutenções feitas no 3T24 devem mais que compensar os gargalos logísticos. Esperamos que volumes acelerem sequencialmente, com a BHKP em 272Kt Genial Est. (+21,7% t/t; -8,6% a/a) e, para BSKP + Fluff projetamos 110Kt Genial Est. (+12,3% t/t; -3,8% a/a); (vi) Para preços realizados, esperamos contração na BHKP contraindo forte para R$3.829/t Genial Est. (-7,4% t/t) e leve desaceleração da BSKP+Fluff em R$5.418/t Genial Est. (-3,0% t/t); (vii) Estimamos uma Receita Líquida consolidada de R$5,1b Genial Est. (+2,3% t/t; +13,6% a/a); (viii) Provavelmente iremos testemunhar uma pressão de custos advindo da taxa de câmbio USD/BRL sobre os insumos cotados em USD, especialmente os químicos, o que deve expurgar parte da diluição de custos fixos oriundo da expansão de volume realizado em celulose. Por isso, o COGS/t ex. paradas está projetado em R$1.193/t Genial Est. (+3,1% t/t; -9,6% a/a); (ix) O EBITDA acelera um pouco t/t, alcançando R$1,9b Genial Est. (+4,2% t/t; +11,8% a/a); (x) O Lucro Líquido está projetado em R$401m Genial Est. (-45,2% t/t), detratado pelo aumento nas despesas financeiras, diante da variação cambial, principalmente das dívidas denominadas em USD (~85%); (xi) Temos perspectiva de melhoria no FCFF para o 4T24, embora persistam desafios no FCFE. Nossa estimativa para o CAPEX é de R$733m Genial Est. (-4,4% t/t); (xii) Acreditamos que o valuation permanece atrativo, negociada a 6,2x EV/EBITDA 25E (abaixo da média histórica de ~7x). Nossa perspectiva se consolida com base em um desempenho consistente dos segmentos de Papel & Embalagens; com impacto positivo do Projeto Plateau na melhoria da estrutura de capital, por meio da redução da alavancagem, além dos avanços nos ramp-up daMP28 e o Projeto Figueira. Reiteramos nossa recomendação de COMPRA, com Target Price 12M de R$27,00, representando um upside de +29,00%

KLBN11 4T24 Prévia: No detalhe!

Kraftliner: Embarques sobem forte na base anual pelo ramp-up da MP28.

Estimamos que as vendas de kraftliner possam atingir 136Kt Genial Est. (+2,0% t/t; +37,0% a/a), acompanhando uma tendência positiva no segmento impulsionada pela gradativa retomada da demanda e ajustes no mix operacional. O crescimento sequencial, embora modesto, indica uma possível melhora nos gargalos logísticos que ainda limitam expansões mais expressivas no volume vendido. Na base anual, o aumento significativo reforça o viés de que a companhia está colhendo os frutos dos investimentos que fez recentemente de aumento de capacidade, através principalmente do ramp-up da MP28.

Para o preço realizado, projetamos R$3.997/t Genial Est. (+5,0% t/t; +17,5% a/a), refletindo os reajustes anunciados ao longo do ano, tanto no mercado doméstico quanto no externo. Esse aumento seria explicado por uma maior captura dos preços previamente ajustados, enquanto o impacto do carry-over, que vinha restringindo os avanços em trimestres anteriores, deve continuar diminuindo. Contudo, reconhecemos que desafios logísticos podem persistir como um fator de pressão, limitando parcialmente a captura total do potencial de preço no curto prazo. Acreditamos que a decisão da Klabin de priorizar o Kraftliner vs. o Papel cartão no processo de ramp-up da MP28 ocorre diante das restrições em migrar produção lentamente para papel cartão devido às homologações pendentes. Enquanto isso, a companhia foca em capturar os ganhos de preço em Kraftliner, que está com uma boa dinâmica.

Papel Cartão: Shift da MP28 continua vagaroso, embarques desaceleram pela sazonalidade.

O processo de transição gradual da MP28 para a produção de papel cartão permanece com prazo dilatado, em virtude das homologações ainda em andamento junto à carteira de clientes, principalmente para grades específicos de maior valor agregado no segmento de embalagens alimentícias. Ademais, as paradas de manutenção, seja Ortigueira (PR), que atingiu a MP27 e MP28 no trimestre passado ou de Monte Alegre (PR) agora neste trimestre– mais especializada em papel cartão – também devem ter influenciado na dinâmica dos números. Dessa forma, estimamos embarques de papel cartão em 201Kt Genial Est. (-2,8% t/t; +1,7% a/a), refletindo leve desaceleração sequencial.

Para o preço realizado, nosso modelo aponta para R$5.481/t Genial Est. (+0,5% t/t; -1,4% a/a), sugerindo uma melhora marginal diante do mix, com a dinâmica de preços ainda influenciada pela competição no mercado internacional e a captura limitada de valores devido às restrições de produção. Apesar da moderação nos avanços, acreditamos que a Klabin possa explorar oportunidades adicionais de precificação conforme mais grades de papel cartão sejam homologados e o contínuo ramp-up da MP28 ganhe tração em 2025E.

Caixa de Papelão: Queda sequencial leve nos embarques, preço um pouco melhor pelo mix.

Estimamos que os embarques de caixas de papelão atinjam 228Kt Genial Est. (-3,4% t/t; +5,7% a/a), refletindo um desempenho sólido em um contexto de sazonalidade adversa no trimestre. O leve recuo sequencial deve ser atribuído à demanda sazonal que desacelera entre 3Ts e 4Ts, mas o crescimento anual confirma a resiliência da demanda por embalagens no mercado doméstico, sustentada principalmente pelo consumo de bens essenciais e pelo aumento das exportações de proteínas, que baterem recorde em 2024, impulsionados pelo ganho de competitividade oriunda da depreciação do BRL vs. USD. O Projeto Figueira (SP) com sua localização estratégica, segue contribuindo para a otimização da logística e suporte ao crescimento do segmento.

Quanto ao preço realizado, projetamos R$5.977/t Genial Est. (+3,0% t/t; +2,0% a/a), indicando uma recuperação consistente de preços no mercado doméstico, refletindo (i) o mix de produtos com maior valor agregado e (ii) os repasses já realizados anteriormente. Acreditamos que os preços devam seguir sem reajustes significativos, mesmo com uma demanda ainda aquecida. Embora isso não parece ter acontecido, vale lembrar que o aumento da taxa SELIC pode vir a reduzir a demanda por bens duráveis ao longo de 2025, impactando o segmento de embalagens.

Sacos Industriais: Volume total anual andando de lado, diante da melhora no 2S24.

Acreditamos que o segmento de sacos industriais deve apresentar uma melhora nas vendas, com expectativa de atingir 39Kt Genial Est. (+11,5% t/t; +22,4% a/a) refletindo especialmente o segmento cimenteiro, que tem mostrado sinais de recuperação gradual. No entanto, a operação atuaria próxima à capacidade máxima da companhia, o que limita ganhos adicionais no curto prazo. Esperamos que o volume total em 24E fique próximo ao de 23A (~142Ktpa).

Para o preço realizado, projetamos R$9.104/t Genial Est. (-0,2% t/t; +2,0% a/a), sugerindo uma estabilização nos valores praticados. A dinâmica de preços continua sendo influenciada por fatores como o efeito carry-over e uma demanda que, embora crescente, ainda não apresenta força suficiente para impulsionar reajustes expressivos. Mantemos a expectativa de que os preços possam acompanhar a inflação em 2025, com maior previsibilidade na captura de margens, sustentadas por um cenário mais favorável no setor de construção civil e demanda estável em outros mercados, como alimentação e nutrição animal.

Celulose: Retomada dos embarques após manutenções no trimestre passado, com queda de preço.

Entendemos que os embarques de BHKP devam atingir 272Kt Genial Est. (+21,7% t/t; -8,6% a/a), refletindo uma recuperação significativa após as paradas programadas no 3T24, especialmente nas unidades de Ortigueira (PR) e Correa Pinto (SC). Essa retomada no volume é acompanhada de uma melhora gradual nos gargalos logísticos, embora ainda estejamos testemunhando limitações no porto de Paranaguá (PR). Apesar do crescimento sequencial expressivo, a comparação anual evidencia uma desaceleração esperada. Para BSKP + Fluff, estimamos embarques de 110Kt Genial Est. (+12,3% t/t; -3,8% a/a), indicando uma recuperação, mas com um ritmo ainda moderado devido ao mix de produção e à sazonalidade da demanda.

Em termos de preço realizado, para BHKP projetamos R$3.829/t Genial Est. (-7,4% t/t; +32,4% a/a), refletindo (i) a pressão exercida pela desaceleração do mercado chinês, cujo impulsos fiscais não chegaram a compensar a retração do setor manufatureiro em dezembro (-1pt. m/m; -0,6pt. vs. consenso; à 49,1pt. do PMI) e (ii) a forte contração nos preços de referência globais (-12,3% t/t). A exposição ao mercado exportador no segmento de celulose faz a valorização da taxa de câmbio USD/BRL ter atenuado a queda de preços na celulose em USD. Apesar disso, a base fraca do ano anterior sustenta um avanço significativo na base anual. Já para celulose BSKP + Fluff, projetamos R$5.418/t Genial Est. (-3,0% t/t; +21,0% a/a), com maior exposição a curva da Europa, destacando (iii) ajustes positivos no mix de vendas e (iv) o amortecimento da queda iniciada trimestre passado. Olhando adiante, esperamos que o segmento de celulose mantenha uma trajetória de recuperação ao longo de 2025, impulsionado pela normalização da oferta e pela gradual estabilização dos preços globais.

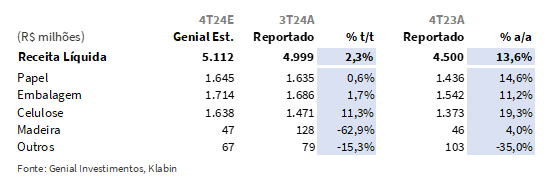

Receita líquida com leve alta, assegurada pelo Krafliner e retomada de embarques em celulose.

Projetamos uma Receita Líquida consolidada de R$5,1b Genial Est. (+2,3% t/t; +13,6% a/a), refletindo uma leve melhora sequencial e um crescimento expressivo na base anual. O segmento de papel deve contribuir com uma receita líquida de R$1,6b Genial Est. (+0,6% t/t; +14,6% a/a) diante do ramp-up da MP28 e melhores condições em kraftliner, enquanto a divisão de embalagens deve alcançar R$1,7b Genial Est. (+1,7% t/t; +11,2% a/a), impulsionada pela retomada do desempenho de sacos industriais (+11,3% t/t), que possui o maior preço realizado da companhia.Já a receita líquida de celulose está projetada em R$1,6b Genial Est. (+11,3% t/t; +19,3% a/a), beneficiada pela retomada de volumes após a parada de manutenção em Ortigueira (PR), que afetou o nível de embarques no trimestre passado.

COGS/t com paradas de menor intensidade, mas impactado por efeito cambial.

Estimamos que o COGS/t ex. paradas alcance R$1.193/t Genial Est. (+3,1% t/t; -9,6% a/a), refletindo uma alta sequencial moderada devido à (i) pressão na taxa de câmbio USD/BRL, principalmente sobre os insumos químicos cotados em USD. Esse fator provavelmente expurgará o (ii) efeito da diluição de custos fixos oriundo da expansão de volume realizado em celulose (+18,6% t/t) e a (iii) redução nos custos de madeira, bem como a (iv) geração de energia excedente.

Por outro lado, o COGS/t incluindo paradas está projetado em R$1.493/t Genial Est. (-11,9% t/t; +13,2% a/a), com redução expressiva na base sequencial, dado que o trimestre passado foi impactado por paradas de maior escala, incluindo as unidades de Ortigueira (PR), Correia Pinto (SC), e na MP27/28. Entretanto, embora tenha um impacto menor, a parada de manutenção desse trimestre é em Monte Alegre (PR), da qual estimamos em custo de~R$100m. Por isso, há um aumento significativo em relação a base anual, quando não houve paradas.

EBITDA com suave alta t/t, diante de papel e embalagem compensando queda em celulose.

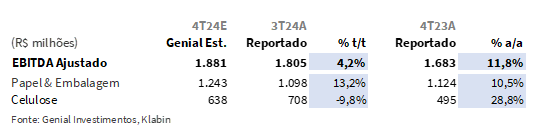

Estimamos um EBITDA ajustado consolidado de R$1,9b Genial Est. (+4,2% t/t; +11,8% a/a), refletindo uma melhora leve no movimento sequencial, porém acelerando high single digit, diante do ramp-up da MP28, adjunto do projeto Figueira, além de melhores preços de celulose a/a. Avaliamos que a alta modesta esperada para a base t/t poderia ser maior se não fosse um aumento do SG&A, característico dos 4Ts (+50% Genial Est. t/t), além da queda expressiva no preço de referência da BHKP e BSKP.

O segmento de Papel & Embalagem deve ser o principal impulsionador do resultado, com EBITDA projetado de R$1,2b Genial Est. (+13,2% t/t; +10,5% a/a).Por outro lado, a unidade de Celulose possui projeção de EBITDA de R$638m Genial Est. (-9,8% t/t; +28,8% a/a), com o aumento sequencial de volume após a volta das atividades em Ortigueira (PR) não conseguindo compensar os preços em retração.

Lucro Líquido com forte retração por ajuste cambial.

Nossa projeção indica um Lucro Líquido de R$401m Genial Est. (-45,0% t/t; +6,9% a/a), refletindo uma redução significativa sequencial impactada, principalmente, pelo aumento nas despesas financeiras oriundas do reajuste de valor justo das dívidas denominadas em USD (~85%) em virtude da aceleração da taxa de câmbio USD/BRL (~R$1b), o que deve ser menos compensados em menor intensidade pela ponta de ganhos cambiais.

Nossa visão e recomendação

Para 2025, esperamos desaceleração em alguns segmentos, com resiliência em outros.

A perspectiva para 2025 aponta um cenário misto para os diversos segmentos de atuação da companhia. No mercado de (i) caixas de papelão ondulado, acreditamos que a demanda deve permanecer robusta visando setores essenciais — como alimentos e produtos de consumo diário —, mesmo diante do risco de retração na demanda de bens duráveis (eletrodomésticos e eletrônicos, por exemplo) devido à aceleração na taxa SELIC, levando a uma contração na oferta de crédito. Em contrapartida, para o segmento de (ii) sacos industriais projetamos um leve crescimento em volume e preço, impulsionado pela recuperação observada no setor de cimento e construção civil no 2S24, tendência que pode se estender para 25E, mediante ao incremento na atividade de obras para infraestrutura e sequenciamento de projetos do Minha Casa, Minha Vida (MCMV), menos dependente da taxa de juros.

Quanto ao (iii) papel cartão, a companhia permanece com foco na homologação de novos grades específicos ao longo de 2025, que por sua vez levariam ao aumento de preço realizado por serem menos comoditizados e mais on demand para os clientes, principalmente da indústria de alimentos. Para (iv) Krafliner, esperamos a continuidade do bom momento, com a estabilização de preços após sucessivos repasses no 2S24. Vale lembrar que ainda devemos ver o preço realizado subindo tanto no 4T24 quanto no 1T25 devido ao efeito de carry over, com uma parcela das vendas ainda sendo efetivadas em preços defasados, compostos antes de algumas rodadas de reajustes.

Acreditamos que já passamos do bottom deste ciclo em celulose.

No segmento de celulose, a volatilidade dos preços se acentuou no final do 3T24, especialmente na BHKP, motivada pela pressão de margem sobre produtores chineses de papel, particularmente no setor de tissue, e pelo início das operações de novas capacidades produtivas — como o Projeto Cerrado da Suzano, através da nova planta em Ribas do Rio Pardo (MS) e a nova linha integrada da Liansheng em Zhangpu (China), que juntas somam ~4Mtpa ao mercado. Essas entradas de capacidade acabaram por retornar o sentimento excesso de oferta de celulose de mercado, pressionando preços de forma voraz entre o 3T e o 4T. Contudo, sinais de recuperação surgiram no início de 2025, quando os preços da celulose apresentaram um aumento inesperado.

A nossa leitura é que os preços da BHKP China se estabilizem em ~US$570/t em abril, com ascensão para US$630/t Genial Est. até o 2T25, impulsionados por uma melhora na demanda e possíveis cortes de capacidade em plantas antigas por players globais, embora a sustentabilidade desse movimento deverá ser acompanhada de perto. Dessa forma, acreditamos que o low deste ciclo foram os US$550/t marcados em dezembro. Para BSKP Europa, temos observado uma compressão no spread vs. BHKP nos últimos meses, de forma que acreditamos que o spread pode voltar a se elevar até o 2S25, uma vez que enxergamos espaço diante da redução de oferta de fibra longa e custos altos da indústria papeleira nos EUA e Europa.

Arrefecimento da taxa de câmbio influenciou queda das ações esse ano.

É importante comentar que, embora a taxa de câmbio USD/BRL esteja arrefecendo, tendo contraído em -8% YTD, e impulsionando a queda muito similar de -9% YTD das ações da companhia, ainda assim relembramos aos investidores que o Brasil passou pelo seu período de recesso parlamentar no início do ano e mais volatilidade pode ocorrer ao longo do ano. Do lado internacional, os anúncios sobre tarifas aplicadas pela recém administração Trump acabaram elevando as expectativas de inflação nos EUA, com o Fed adotando uma postura de “higher for longer”, influenciando o diferencial de juros entre Brasil (que está em uma trajetória de escalada da SELIC) e EUA (que terá apenas um corte de -25bps até o final do ano). Esperamos que a taxa de câmbio volte a subir, e rodeie o patamar de ~R$6,00 ao longo do 1S25. Essa variação afeta diretamente a competitividade das exportações, especialmente nos mercados de celulose e kraftliner.

FCFE deve voltar para o positivo, mas ainda marginal.

Acreditamos que os principais indicadores apontam para um cenário de melhoria no FCFF para o 4T24, embora persistam desafios no FCFE. Nossa estimativa para o CAPEX é de R$733m Genial Est. (-4,4% t/t). Paralelamente, projetamos um EBITDA levemente mais forte (+4,2% t/t), e uma suavização na liberação de capital de giro, estimada em +R$481m. No entanto, entendemos que o principal impacto sobre o FCFE decorre novamente da (i) captação líquida da dívida e juros pagos, e (ii) alguns itens de variação cambial. Como resultado, acreditamos FCFE deve voltar para o território positivo após o trimestre passado ter sofrido uma baixa pelo pagamento do Projeto Caetê. Ainda assim, nosso modelo aponta para um valor que é apenas marginalmente positivo, com uma melhora visível a partir do 1T25, sobretudo, em razão do Projeto Plateau, levantando +R$1,8b até o 2T24, com possíveis +R$900m adicionais de earn out.

Ao perguntarmos para a companhia se havia alguma atualização sobre o atingimento da métricas para destravar esse recurso adicional para o fluxo de caixa, a companhia comentou que segue no trâmite normal, focando nas duas tranches que somariam R$1,8b, mas que não vê ainda maiores impedimentos para o adicional, embora não consiga precisar com a clareza que será destravado. Para efeitos de modelagem, estamos desconsiderando os R$900m adicionais, e se porventura forem recebidos, será um upside.

Dividendos menores, focando no processo de desalavancagem.

Conforme já destacamos em relatórios anteriores, consideramos improvável que a Klabin pague o teto da sua política de dividendos, mesmo após rebaixar o target para 10-20% do EBITDA ajustado (vs. 15-25% anteriormente). Para nós, isso faz referência a níveis de FCFE ainda depreciados no curto prazo, associada ao índice robusto de endividamento. Embora a companhia já tenha sinalizado a preferência por reduzir a alavancagem entre o final de 2024 e ao longo de 2025, acreditamos que ainda há um caminho para ser cumprido. Nossa projeção de Dividend Yield para 24E continua em ~5,0%, mas melhoramos levemente a de 2025E para ~5,5% (vs. 5,1% anteriormente). Já a alavancagem, acreditamos que haverá uma suave redução, para 4x Dívida Líq./EBITDA em BRL no 4T24 (vs. 4,1x no 3T24), chegando a 3,7x em USD. Olhando para frente, esperamos o caminho de desalavancagem deixe a companhia em 3,3x Dívida Líq./EBITDA 25E ( -0,7x em 12M).

Resiliência do papel vs. volatilidade da celulose.

Em nossa análise, acreditamos que a Klabin continua a oferecer uma combinação diferenciada de resiliência e potencial de crescimento para investidores que buscam exposição ao setor de papel e celulose. Para nós, a companhia tem demonstrado capacidade de superar os desafios dos preços baixos da celulose, alavancando a diversificação de seu portfólio – com destaque para o desempenho sólido dos segmentos de papel e embalagens, onde a demanda por kraftliner e caixas de papelão permanece robusta, além da expectativa incremental de preço realizado em papel cartão com o shift da produção da MP28 ao longo de 2025 à medida que os grades mais específicos do processo de homologação forem sendo aprovados pelos clientes. Ainda, vemos o comprometimento com a desalavancagem como um dos gatilhos para a valorização das ações ao longo do ano.

Acreditamos que o 4T24 provará mais uma vez que a tese de diversificação da companhia é um diferencial competitivo significativo. Os preços de celulose contraíram duplo dígito vs. trimestre passado, na curva de mercado da BHKP, enquanto para BSKP a queda foi de mid single digit. Entretanto, o EBITDA da companhia deverá subir um pouco, devido as dinâmicas mais resilientes do segmento de papel e embalagens, que irão compor ~66% do EBITDA consolidado, segundo nossas estimativas. Além disso, o valuation permanece atrativo, com a companhia sendo negociada a 6,2x EV/EBITDA 25E (abaixo da média histórica de ~7x).

Nossa perspectiva se consolida com base em: (i) um desempenho consistente dos segmentos de Papel e Embalagens; (ii) o impacto positivo do Projeto Plateau na melhoria da estrutura de capital, por meio da redução da alavancagem e reforço da disciplina financeira; e (iii) os avanços contínuos dos projetos estratégicos em ramp-up – como o MP28 e o Projeto Figueira –, que ampliam o portfólio de produtos de maior valor agregado e oferecem perspectivas de crescimento sustentável. Diante desse cenário, reiteramos nossa recomendação de COMPRA, com Target Price 12M de R$27,00, representando um upside de +29,00%