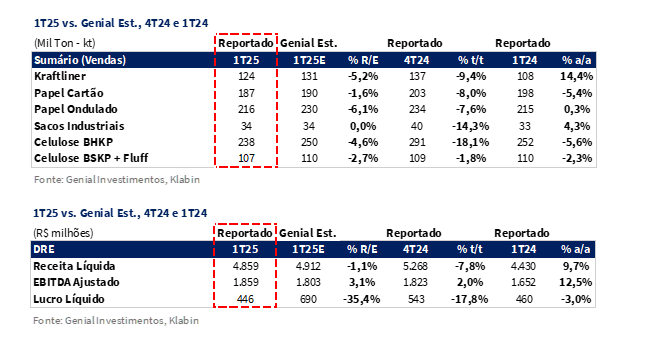

A Klabin divulgou seu resultado do 1T25 hoje (7 de maio). Em kraftliner, os embarques atingiram 124Kt (-5,2% vs. Genial Est.), com queda de -9,4% t/t, refletindo maior efeito da sazonalidade típica de 1Ts e gargalos logísticos ainda persistentes. Na visão anual testemunhamos uma aceleração de +14,4% a/a. Como destaque negativo, elegemos a performance fraca das vendas em caixa de papel ondulado, diante do volume retraindo para 216Kt (-6,1% vs. Genial Est.) refletindo queda mais intensa na demanda (-7,6% t/t, +0,3% a/a), parcialmente compensados com preço realizado de R$6.285/t (+4,4% vs. Genial Est.), impulsionado por repasses de mix premium, causando uma elevação de +5,2% t/t.

Já sacos industriais, também surpreendendo positivamente em preço, atingindo R$ 9.845/t (+8,2% vs. Genial Est.) apoiado por repasses acima da inflação (+8,7% t/t e +10,3% a/a). Já na divisão de celulose, apuramos a BHKP com viés foi negativo, com embarques totalizando 238Kt (-4,6% vs. Genial Est.), expressando uma forte queda de -18,1% t/t e -5,6% a/a, justificada pela alta instabilidade operacional em Ortigueira (PR). O preço realizado atingiu R$3.286/t (-6,5% vs. Genial Est.), pressionado por efeito carry-over. Já para BSKP + Fluff, os embarques foram de 107Kt (-2,7% vs. Genial Est.), como reflexo de demanda europeia mais branda.

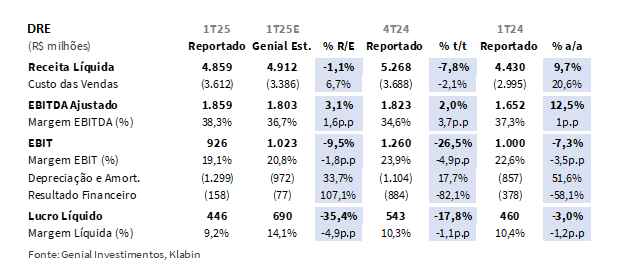

Na visão consolidada, a companhia reportou Receita Líquida de R$4,9b (-1,1% vs. Genial Est.), indicando retração de -7,8% t/t e crescimento de +9,7% a/a. Do lado de custos, o COGS/t de celulose atingiu R$1.268/t (+0,8% vs. Genial Est.). Destacamos que foi um trimestre com ausência de paradas de manutenção. Isso influencia formas de comparação. Se usarmos a base comparativa excluindo os efeitos das paradas, tanto no movimento sequencial, quanto anual, o COGS/t subiu +8,2% t/t e +0,4% a/a, com aumento influenciado por (i) maior custo de químicos (+18,9% t/t) e (ii) alta nos gastos com combustíveis (+23,4% t/t). Ainda assim, incluindo os custos de manutenção nas bases de comparação, o COGS/t de celulose apresentou uma compressão de -11,9% t/t e -10,3% a/a, em linha com o previsto.

Já o EBITDA ajustado totalizou R$1,9b (+3,1% vs. Genial Est.; +2,0% t/t; +12,5% a/a), atingindo margem de 38,3% (+1,6p.p. vs. Genial Est.). A surpresa positiva veio da divisão de Papel & Embalagens, com EBITDA de R$1,2b (+19,5% vs. Genial Est.; +13,5% t/t; +17,8% a/a). Por outro lado, o EBITDA da divisão de celulose foi de R$693m (-16,2% vs. Genial Est.; -13,0% t/t; +4,7% a/a). Por fim, o Lucro líquido foi de R$446m (-35,4% vs. Genial Est.; -17,8% t/t; -3,0% a/a), pressionado por um resultado financeiro negativo de -R$158m, explicado pelo menor ganho cambial frente à expectativa e por despesas financeiras ainda elevadas. A margem ficou em 9,2%, recuando -1,1p.p. t/t e -1,2p.p. a/a.

O FCF da companhia totalizou +R$492m (vs. queima marginal Genial Est.), surpreendendo positivamente em trimestre tipicamente de queima de caixa (vs. -R$454m em 1T24). O resultado foi impulsionado por um incremento de EBITDA de +R$200m a/a (vs. +R$150m Genial Est.) e pela descompressão de capital de giro (WC) em +R$164m em vez do aperto habitual. O CAPEX ficou em +R$605m (-22% vs. Genial Est.), desacelerando em -24% t/t e -35% a/a. A alavancagem em BRL suavizou, fechando em 4,0x Dívida líq./EBITDA (vs. 4,5x no 4T25, e em linha com a expectativa), mas ficou estável em 3,9x em USD, indicando que boa parte da redução veio da desaceleração da taxa de câmbio USD/BRL EoP (5,74 vs. 6,19).

Principais Destaques:

(i) Kraftliner: Vendas de 124Kt (-5,2% vs. Genial Est.; -9,4% t/t; +14,4% a/a) e preço realizado de R$4.184/t (+1,5% vs. Genial Est.; -2,4% t/t); (ii) Papel-cartão: Embarques de 187Kt (-1,6% vs. Genial Est.; -8,0% t/t; -5,4% a/a) e preço de R$5.625/t (+0,5% vs. Genial Est.; +1,7% t/t); (iii) Caixas de papelão ondulado: Vendas de 216Kt (-6,1% vs. Genial Est.; -7,6% t/t; +0,3% a/a) e preço médio de R$6.285/t (+4,4% vs. Genial Est.; +5,2% t/t); (iv) Sacos industriais: Embarques de 34Kt (em linha com Genial Est.; -14,3% t/t; +4,3% a/a) e preço de R$9.845/t (+8,2% vs. Genial Est.; +8,7% t/t); (v) Celulose BHKP: Vendas de 238Kt (-4,6% vs. Genial Est.; -18,1% t/t; -5,6% a/a) e preço realizado de R$3.286/t (-6,5% vs. Genial Est.; -7,6% t/t); (vi) Celulose BSKP + Fluff: Embarques de 107Kt (-2,7% vs. Genial Est.; -1,8% t/t; -2,3% a/a) e preço de R$5.562/t (+0,2% vs. Genial Est.; -0,5% t/t); (vii) Receita Líquida atingiu R$4,9b (-1,1% vs. Genial Est.; -7,8% t/t); (viii) COGS/t de celulose de R$1.268/t (+0,8% vs. Genial Est.). Na comparação sem paradas (+8,2% t/t; +0,4% a/a), na cooparação com paradas (-11,9% t/t; -10,3% a/a); (x) EBITDA atingiu R$1,9b (+3,1% vs. Genial Est.; +2,0% t/t; +12,5% a/a); (xiii) Lucro líquido reportado em R$446m (-35,4% vs. Genial Est.; -17,8% t/t; -3,0% a/a), penalizado por resultado financeiro pior que o esperado; (xiv) FCF de +R$492m (vs. queima marginal esperada), com alívio em capital de giro e menor CAPEX; (xv) Alavancagem em BRL atingindo 4,0x Dívida líq./EBITDA (vs. 4,5x no 4T24), beneficiada efeito cambial; (xvi) Dividendos anunciados de R$279m – equivalente a 15% do EBITDA, conforme a nova política –, com dividend yield anualizado de ~5,0%; (xvii) Reiteramos COMPRA, com Target Price 12M de R$23,50, implicando em um upside de +22,5%.

KLBN11 1T25: No detalhe!

Kraftliner: Sazonalidade, ramp-up da MP28 e redução do carry-over.

A companhia reportou embarques de 124Kt (-5,2% vs. Genial Est.), indicando queda sequencial de -9,4% t/t, mas com uma elevação de +14,4% a/a. Ainda que tenha sido entregue um pouco abaixo do que esperávamos, o desempenho anual expressivo reflete os ganhos associados ao ramp-up da MP28, cujo direcionamento estratégico favorece kraftliner em detrimento do papel-cartão, dada a demanda ainda saudável no segmento —mesmo considerando a sazonalidade — e as restrições operacionais relacionadas às homologações técnicas para a conversão da máquina na opcionalidade do papel-cartão. Já o recuo sequencial está relacionado a efeitos sazonais típicos do início de ano e os gargalos logísticos que ainda perduram e seguem restringindo uma expansão mais significativa do volume escoado.

O preço realizado foi de R$4.184/t (+1,5% vs. Genial Est.), com leve retração de -2,4% t/t e robusto crescimento de +29,9% a/a. A surpresa positiva frente à nossa expectativa se explica, em parte, por uma redução do efeito de carry-over mais forte que o antecipado, permitindo uma captura mais efetiva dos reajustes anunciados ao longo do 2S24. Esperávamos que parte mais significativo do backlog ainda refletisse contratos com preços defasados. Avaliamos que essa dinâmica atenuou o efeito negativo da alteração no mix geográfico de vendas, justificando a contração na base trimestral, com redirecionamento para mercados de menor preço — em resposta às distorções comerciais causadas pelo acirramento tarifário entre EUA e China.

Papel-Cartão: Formação de estoques no trimestre passado reduziram os embarques.

Já para papel-cartão, a companhia totalizou embarques de 187Kt (-1,6% vs. Genial Est.), indicando retração de -8,0% t/t e -5,4% a/a. A performance reflete o (i) impacto de estoques elevados na ponta compradora ao final de 2024, reduzindo o ímpeto dos clientes em comprar durante o 1T25, além da (ii) desaceleração da demanda doméstica — movimento já sinalizado em nossas projeções —, pressionada adicionalmente por um (iii) volume mais proeminente de importações (notadamente da China) e um ambiente macro mais cauteloso. Vale destacar que os embarques seguem condicionados a um ritmo dilatado em relação às homologações na MP28 junto a carteira de clientes, que limita a transição para a produção de papel cartão em maior escala, especialmente nos grades de maior valor, como o segmento alimentício. Apesar desse cenário, notamos que o aumento do consumo de bebidas durante o verão criou alguma resiliência para os volumes no início do ano, mas ainda assim, não evitou a queda sequencial.

O preço realizado foi de R$5.625/t (+0,5% vs. Genial Est.), refletindo leve avanço de +1,7% t/t e crescimento de +4,7% a/a. A variação trimestral positiva reflete um mix mais favorável, com maior exposição a mercados e produtos de melhor rentabilidade. Apesar da moderação no ritmo de reajustes, a aceleração sequencial (mesmo que modesta) reforça que, conforme novas grades sejam homologadas, a companhia pode explorar espaço adicional de precificação ao longo de 2025E.

Caixas de Papel Ondulado: Volume reflete queda de demanda, mas com preço acima das estimativas.

Olhando para o volume de caixas de papel ondulado, apuramos embarques de 216Kt (-6,1% vs. Genial Est.), refletindo retração de -7,6% t/t, mas com ligeira alta de +0,3% a/a. O desempenho ficou aquém do esperado, com sazonalidade negativa rotineiramente observada na passagem entre 4Ts e 1Ts na demanda de caixas, ligado ao final do período de festividades (nov-dez) que aquecem momentaneamente o mercado de embalagens. Entretanto, apontamos que a companhia ainda denota resiliência frente à média de mercado, que apresentou leve recuo no período segundo a Empapel (-0,7% a/a). Acreditamos que o crescimento marginal na base anual reflete a força dos segmentos de proteínas, frutas e higiene, sustentada pela competitividade da taxa de câmbio USD/BRL nas exportações.

Além disso, o ramp-up da unidade de conversão em Piracicaba II (Projeto Figueira) contribuiu para ganhos logísticos e ampliação da base de clientes estratégicos. É importante ressaltarmos que na leitura por m2, o volume expedido cresceu +1,6% a/a, enquanto os embarques em toneladas ficaram praticamente estáveis, indicando sucesso na estratégia de conversão para o Eukaliner, que permite redução de gramatura sem perda de performance, beneficiando custos e margem operacional.

O preço realizado foi de R$6.285/t (+4,4% vs. Genial Est.), vindo acima do que estimávamos e acelerando +5,2% t/t e +9,5% a/a, consistente com os repasses realizados ao longo do 4T24 e com um efeito maior do que o antecipado no avanço do mix premium. Apesar do cenário macro ainda incerto e da elevação da taxa de juros (com SELIC em 15% no final do ciclo 25E), a companhia preserva um portfólio defensivo, que atenua a força da redução de demanda por embalagens da indústria de bens duráveis, com mix apoiado em bens essenciais (como alimentos) e alto grau de serviço.

Sacos Industriais: Preço surpreende positivamente.

Para sacos industriais, a companhia reportou embarques de 34Kt (em linha com Genial Est.), com forte retração de -14,3% t/t e alta de +4,3% a/a. A queda trimestral reflete a desaceleração da atividade na construção civil, impactada pelo período de chuvas típico dos 1Ts, reduzindo a demanda por cimento ensacado. O dado está em linha com os números do SNIC, que indicaram alta de +5,9% a/a no despacho de cimentos no Brasil. Do lado de o preço, testemunhamos uma realização de R$9.845/t (+8,2% vs. Genial Est.), com forte alta de +8,7% t/t e +10,3% a/a. O número veio acima da nossa expectativa, indicando uma melhora muito perceptiva na rentabilidade da unidade de negócios — inclusive com crescimento acima da inflação na base anual —, sendo sustentada por margens operacionais mais robustas pelo viés altista no preço mesmo com a sazonalidade desfavorável do início de ano impactando os volumes.

Celulose: Impactos da instabilidade operacional foram maiores do que o esperado.

Os embarques de BHKP totalizaram 238Kt (-4,6% vs. Genial Est.), marcando retração de -18,1% t/t e de -5,6% a/a. Embora a queda sequencial tenha sido um pouco mais forte, algum nível de redução já era esperado, e associado à instabilidade produtiva na unidade em Ortigueira (PR), a maior planta de fabricação de celulose de mercado da companhia. Apesar da melhora gradual na logística, vimos que gargalos ainda persistem, sobretudo no porto de Paranaguá (PR), restringindo parcialmente o escoamento. No front de preços, a realização de BHKP foi de R$3.286/t (-6,5% vs. Genial Est.), uma queda de -7,6% t/t, ainda assim com pequeno avanço de +0,8% a/a. A retração sequencial foi superior à esperada e decorre do efeito de carry-over, que continua impedindo a plena captura dos reajustes implementados no início do ano refletidas sobre a curva de referência BHKP China (+3,8% t/t em USD). Além disso, nos parece que as altas já contratadas em algumas regiões, especialmente na Europa, ainda não se refletiram integralmente neste trimestre mesmo porque sua respectiva referência retraiu -2,1% t/t.

Já para BSKP + Fluff, os embarques foram de 107Kt (-2,7% vs. Genial Est.), com leve recuo de -1,8% t/t e queda de -2,3% a/a, resultado da sazonalidade na formação do mix produtivo e de uma demanda mais branda na Europa. Já o preço realizado foi de R$5.562/t (+0,2% vs. Genial Est.), refletindo estabilidade de -0,5% t/t e robusta alta de +18,4% a/a. Mesmo com um mix comercial mais favorável e aceleração da taxa de câmbio USD/BRL na base anual (R$5,85 vs. R$4,95 no 1T24), o desempenho sequencial foi prejudicado pela alta exposição à curva FOEX Europa, cujos preços reduziram -1,1% t/t em USD.

Receita em linha, com divisão de celulose pior do que o esperado e resiliência em embalagens.

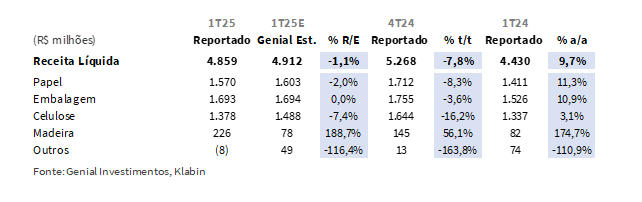

A companhia reportou Receita líquida consolidada de R$4,9b (-1,1% vs. Genial Est.), indicando retração de -7,8% t/t, mas crescimento expressivo de +9,7% a/a. No segmento de papéis, a receita totalizou R$1,6b (-2,0% vs. Genial Est.), comprimindo -8,3% t/t mas acelerando +11,3% a/a, com a queda sequencial explicada pela retração de performance em kraftliner, enquanto o crescimento anual refletiu o aumento de volumes e preços. Na divisão de embalagens, a receita foi de R$1,7b (0,0% vs. Genial Est.), configurando uma queda de -3,6% t/t e alta de +10,9% a/a, com a variação negativa no trimestre decorrente da redução nas vendas de papelão ondulado e sacos industriais, ambos afetados pela sazonalidade. Ainda assim, o crescimento anual foi impulsionado pelos repasses de preços realizados no final de 2024 e pela demanda resiliente em segmentos exportadores, como proteínas e frutas.

Por fim, a unidade de celulose reportou R$1,4b (-7,4% vs. Genial Est.), desacelerando -16,2% t/t, com a retração concentrada no desempenho mais fraco de BHKP, afetado por pressões externas de preço e gargalos produtivos. Em contrapartida, o avanço de +3,1% a/a foi sustentado pela alta realização de preços de BSKP + Fluff e pelo impacto positivo da valorização do USD vs. BRL.

COGS/t com retração diante de ausência de paradas. Gastos com insumos sobem.

O COGS/t ex-paradas de celulose foi reportado em R$1.268/t (+0,8% vs. Genial Est.), representando aumento de +8,2% t/t e estabilidade de +0,4% a/a. Como antecipado, esse trimestre não contou com paradas programadas, o que iguala o custo unitário na comparação com e sem manutenção. Apesar da estabilidade anual – fator positivo para com a eficiência operacional da companhia –, a elevação sequencial foi impulsionada, basicamente, por todos os fatores que compõem o custo da companhia. Isto é, pela (i) pressão sobre os insumos químicos (+18,9% t/t) – com aceleração nos preços da soda cáustica e da exposição cambial sobre itens cotados em USD–, somado à (ii) inflação dos custos fixos impulsionado por menor capacidade de diluição (+2,3% t/t), (iii) alta de gastos com combustíveis (+23,4% t/t) e (iv) com consumo de madeira (+2,3% t/t).

Por outro lado, o COGS/t total de celulose foi beneficiando na comparação com a inclusão de paradas em relação aos períodos anteriores. Considerando que o valor com e sem paradas foi o mesmo (R$1.268/t), isso implica uma retração expressiva de -11,9% t/t e -10,3% a/a, efeito da base de comparação inflada tanto do 4T24, período que havia sido pressionado por paradas relevantes nas unidades de Ortigueira (PR), Correia Pinto (SC) e nas linhas MP27/28, quanto do 1T24 – em que houve parada em Otacílio Costa (SC) – mesmo que a companhia tenha demonstrado a captura de sinergias para com o uso de fibras reduzindo seu custo em -10,8% a/a.

EBITDA basicamente estável, com papel & embalagens compensando queda de celulose.

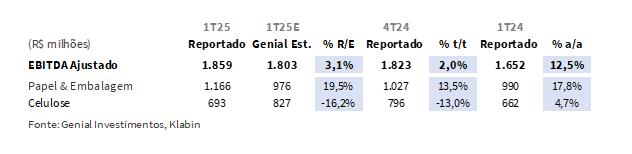

O EBITDA consolidado ajustado foi reportado em R$1,9b (+3,1% vs. Genial Est.), representando leve alta de +2,0% t/t e crescimento expressivo de +12,5% a/a. Na comparação sequencial, a abertura por vetor mostra que, apesar do efeito positivo de preços (+R$89m), houve uma diluição parcial pela retração de volumes (-R$190m). Ainda assim, o impacto foi mais do que compensado por ganhos operacionais como: melhora no COGS (+R$40m) e do SG&A (+R$96m). Nossa prospecção prévia de que o destaque positivo poderia ser a divisão de celulose diante da ausência de paradas nesse trimestre vs. base comparativa acabou tendo um efeito mais tênue do que esperávamos, ao passo que a a verdadeira surpresa positiva foi o segmento de Papel & Embalagens, que somou R$1,2b (+19,5% vs. Genial Est.), acelerando +13,5% t/t e +17,8% a/a em detrimento da divisão de celulose que registrou EBITDA de R$693m (-16,2% vs. Genial Est.), com forte compressão de -13,0% t/t apesar da alta de +4,7% a/a.

Lucro Líquido abaixo do esperado por resultado financeiro.

A companhia reportou Lucro Líquido de R$446m (-35,4% vs. Genial Est.), representando queda de -17,8% t/t e leve recuo de -3,0% a/a, com margem líquida de 9,2% (-1,1p.p. t/t; -1,2p.p. a/a). O resultado ficou abaixo das expectativas, em grande parte, devido à retração do resultado operacional (-9,5% vs. Genial Est.) atrelado ao maior impacto negativo do resultado financeiro (+107,1% vs. Genial Est.). Na linha financeira, o prejuízo de -R$158m foi explicado, precipuamente, pelo menor ganho por variação cambial vs. Genial Est.

Nossa visão e recomendação

Surpresa positiva para com a geração de FCF e redução de alavancagem em BRL.

A companhia reportou geração de FCF de +R$492m (vs. queima marginal Genial Est.),nos surpreendendo positivamente para com um período historicamente marcado por queimas de caixa – como foi o caso do 1T24 que havia registrado FCF de -R$454m, por exemplo. O incremento de EBITDA a/a foi maior do que esperávamos atingindo +R$200m vs. +R$150m Genial Est. (+34%); além disso, a companhia reportou descompressão de capital de giro (WC) de +R$164m vs. aperto esperado típico de 1Ts e dispêndio de CAPEX que atingiu R$605m (-22,7% Genial Est.).

Diante disso, somado ao fato já indicado em nosso relatório de prévia com relação a redução de -R$4b do valor nominal da dívida denominada em USD, derivada da redução da taxa de câmbio USD/BRL EoP no movimento sequencial (R$5,74 vs. R$6,19 no 4T24), e ao pagamento de antecipado, em fevereiro, de Nota de Crédito à Exportação (NCE), no valor de R$1,6b, o indicador Dívida Líq./EBITDA 1T25 em BRL regrediu para 4,0x (vs. 4,5x no 4T24), em linha com esperávamos. Já a alavancagem medida USD permaneceu constante em 3,9x (+0,2x vs. Genial Est.).

Anúncio de dividendos com 5% de yield anualizado.

A companhia aprovou a distribuição de R$279m em dividendos referentes ao 1T25 com pagamento previsto para 22 de maio de 2025. As ações passarão a ser negociadas ex-dividendos a partir de 14 de maio de 2025. O dividend yield anualizado da companhia atinge 4,9% vs. 5,0% Genial Est., indicando rentabilidade em linha com o esperado diante da nova política de distribuição da companhia divulgada 29 de outubro de 2024 que aufere definição de percentual alvo para pagamento de proventos entre 10-20% do EBITDA Ajustado. Especificamente para o 1T25, o percentual atingiu 15% vs. os mesmos 15% 25E Genial Est.

Embalagens: Exposição variada do mix deve atenuar desaceleração doméstica.

Para Caixa de papel ondulado, com a capacidade estabilizada em ~1,1Mtpa (Figueira + Horizonte), prevemos que a partir do 2T25E a regularização do ritmo de estocagem e rotas logísticas impulsionem um crescimento de vendas e preços realizados. O elevado market share de ~24% dentro mercado doméstico de caixas de papel ondulado e a exposição a taxa de câmbio USD/BRL nas exportações de proteínas e frutas devem proporcionar upside adicional de receita vis a vis decrescimento esperado para com o segmento doméstico oriundo de uma alta da SELIC (15% terminal em 25E), que provavelmente rebaixará o consumo de bens duráveis e retirará demanda de caixas deste segmento ao longo do ano. Fato já comprovado pelo resultado do 1T25.

Já para Sacos Industriais, que são mais alinhados ao ciclo do agronegócio (para café e outros grãos) e da construção (para cimentos), tendem a se configurar adaptado à flexibilidade da MP28 conforme a rentabilidade do mix. Esperamos que a prospecção para com o mais volume vendido vs. 24A (145Kt vs. 143Kt) deve contribuir para eventual diluição de custos fixos e, dessa forma, estimamos que a margem unitária deve se elevar gradualmente ao longo de 2025.

A ordem dos fatores não altera o produto.

Assim como discursado no decorrer do relatório, nossa prospecção prévia era de que a ausência da dinâmica de paradas no 1T25 impulsionaria o resultado operacional da divisão de celulose quando comparadas t/t e a/a, ambos trimestres em que ocorreram custos com manutenção em níveis mais elevados. Entretanto, os fatores que compõem a receita, principalmente em BHKP (tanto volume quanto preço realizado) vieram aquém do esperado contribuindo para o viés de dinamismo negativo para a divisão de celulose. Por outro lado, as algumas dinâmicas ajudaram o segmento de embalagens, com caixa de papel ondulado e de sacos industriais ambos reportando preços realizados bem acima do esperado, que indicaram viés mais positivo vs. Genial Est. Dessa forma, o EBITDA consolidado da companhia veio em linha com nossa expectativa, presumindo que a benesse do efeito da diversificação contribuiu para uma estabilização do EBITDA sequencialmente e em linha com o esperado pelo consenso, mesmo com o segmento de celulose tendo uma performance fraca, indicando que a ordem dos fatores não alterou o produto.

Isto é verificado ao passo de que as tendências para com as divisões para o ano de 2025 são distintas e, mesmo assim, temos a expectativa de que sempre haverá um hedge natural da companhia independente da conjuntura futura. Por exemplo, após o bottom de US$550/t em dez‑24, projetamos para a BHKP um rebound a US$630/t no 2T25 e US$615/t 25E, apoiado em cortes de capacidade na China (~200Kt por mês), três reajustes de +US$20/t e demanda firme nos segmentos de higiene (ligados a tissue) e embalagens premium. Para BSKP + Fluff, projetamos que o spread médio de ~US$300/t vs. BHKP mostre uma tendência de elevação após a queda recente, com o gap Europa–China recuperando para +5,4% t/t no 2T25E e mantendo-se em patamares positivos em 25E, graças ao fechamento de capacidade obsoleta nos EUA e Europa. A companhia está, assim, bem-posicionada para capturar essa recomposição de prêmio.

Para Kraftliner, apesar da volatilidade recente e da retração sequencial de embarques no 1T25, a perspectiva para 2025 continua construtiva: (i) contratos retidos em mercados‑chave, (ii) ganhos de share em novas regiões, (iii) entrada da sazonalidade positiva no 2S25, adicionados ao shift no ramp-up da MP28 para grades de papel cartão de maior valor ao longo do ano, o que deve suavizar oscilações de preço composto da companhia, (iv) enquanto a normalização logística e o carry‑over de volumes contratados permitirão capturar margens superiores, mesmo diante das tarifas dos EUA. Em Papel Cartão, embora as vendas tenham sofrido queda no trimestre, esperamos (v) valorização de preços — sustentada por acordos indexados à inflação em nichos premium (farmacêutico por exemplo) —, à medida que a demanda por aplicações de alta especificação retoma força e os (vi) embarques se recuperem com a desestocagem do volume comprado no 4T24 pelos clientes, reequilibrando assim o orderbook. Diante da condição de colchão natural da companhia, reiteramos nossa recomendação de COMPRA, com Target Price 12M de R$23,50,implicando em um upside de +22,5%.