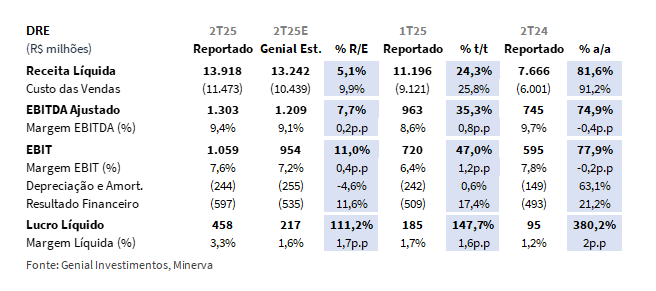

A Minerva divulgou seus resultados do 2T25 ontem dia 6 de agosto, após o fechamento de mercado. Acreditamos que a companhia tenha apresentado uma performance operacionalmente robusta, seja relativa às nossas expectativas, seja frente ao consenso – que estava mais bearish que nós. O FCF apurado foi de queima de -R$26m (vs. -R$15m Genial Est.), levemente acima da neutralidade esperada, contrariando o forte desempenho operacional evidenciado no período. A receita líquida totalizou R$13,9b (+5,1% vs. Genial Est.), superando nossa projeção e avançando +24,3% t/t e +81,6% a/a, sustentada por embarques acima do estimado, atingindo 507Kt (+11,5% vs. Genial Est.), acelerando +22% t/t e +52% a/a (em virtude da integração dos novos ativos), que compensaram a realização de preços de R$27,4/kg (-5,7% vs. Genial Est.), levemente inferior ao projetado.

O EBITDA foi marcado em R$1,3b (+7,7% vs. Genial Est.; +15% vs. Consenso BBG), subindo forte em +35,3% t/t e +74,9% a/a, e margem de 9,4% (+0,2p.p. vs. Genial Est.), acelerando +0,8p.p. t/t apesar da contração de -0,4p.p. a/a. Isso acabou refletindo a combinação de alavancagem operacional, avanço na integração dos ativos recém-incorporados da Marfrig e controle sobre o COGS/kg, que ficou em R$22,6/Kg (-1,4% vs. Genial Est.), com elevação mais branda de +2,8% t/t e +25,8% a/a (vs. +40% a/a no preço da arroba do boi).

Quanto à alavancagem, a companhia divulgou índice de 3,2x Dívida Líq./EBITDA, já considerando o EBITDA Proforma dos ativos recém-integrados de R$456m (4M), mas reiteramos nossa preferência por uma métrica baseada exclusivamente em geração efetiva dentro da base LTM, contadas apenas a partir da consolidação em novembro de 2024. Deste modo, calculamos a alavancagem real da companhia em 3,6x (-0,9x t/t), o menor patamar desde o início da integração dos ativos da Marfrig, beneficiada pelo ingresso dos recursos do follow-on de +R$2,0b (mais sobre isso abaixo).

Principais Destaques:

(i) Receita Líquida de R$13,9b (+5,1% vs. Genial Est.; +24,3% t/t; +81,6% a/a), impulsionada por um volume embarcado de 507Kt (+11,5% vs. Genial Est.; +22% t/t; +52% a/a), que mais do que compensou a realização de preços abaixo do previsto (R$27,4/kg; -5,7% vs. Genial Est.); (ii) COGS/kg atingiu R$22,6/kg (-1,4% vs. Genial Est.; +2,8% t/t; +25,8% a/a), beneficiado pelo maior controle operacional e diluição de custos nas plantas recém-integradas, mesmo diante de um custo de gado elevado (R$315,4/arroba; +40% a/a), evidenciando ganho de eficiência; (iii) EBITDA de R$1,3b (+7,7% vs. Genial Est.; +35,3% t/t; +74,9% a/a), novo recorde histórico trimestral, refletindo avanço contínuo na integração dos ativos da Marfrig (MSA); margem de 9,4% (+0,2p.p. vs. Genial Est.; +0,8p.p. t/t; -0,4p.p. a/a), sustentada por ganhos operacionais, alavancagem de escala e mix de exportação mais qualificado; (iv) Lucro Líquido de R$458m (+1,1x vs. Genial Est.; +1,5x t/t; +3,8x a/a), com margem de 3,3% (+1,7p.p. vs. Genial Est.), beneficiado por forte EBIT de R$1,1b (+11% vs. Genial Est.) e menor despesa com imposto de renda ,mais do que compensando resultado financeiro líquido pressionado, que totalizou -R$597m (+11,6% vs. Genial Est.); (v) FCF com leve queima de -R$25,7m (vs. -R$15m Genial Est.), ainda compatível com a perspectiva de neutralidade operacional; principal vetor de pressão foi o capital de giro, com uso líquido de -R$903m, refletindo a estratégia de estocagem tática nos EUA frente à reconfiguração tarifária; CAPEX de R$241m (flat vs. Genial Est.), enquanto o resultado financeiro, em regime de caixa, ficou dentro da normalidade, atingindo -R$185m; (vi) Dívida Líquida encerrou em R$14,2b (-9,1% t/t), com alavancagem medida por nós em 3,6x Dívida Líq./EBITDA (-0,9x t/t), refletindo a combinação entre entrada de recursos via follow-on (+R$2,0b), recompras de bonds (US$240m) e robusta geração de EBITDA; a companhia divulgou 3,2x como índice proforma, incluindo +R$456m de EBITDA dos ativos MSA (4M); (vii) Destacamos a resiliência na arbitragem comercial frente ao impacto tarifário dos EUA (~5% da receita), mas avaliamos que o desempenho robusto de volumes tende a ser pontual; acreditamos que uma reprecificação mais construtiva exigiria margens mais elevadas, o que não nos parece provável no contexto de arroba em alta (R$340–350/arroba Genial Est.) e possível perda de fôlego nas exportações; A tese segue dependente de execução consistente e maior previsibilidade na conversão de FCF, ainda pressionado pelo capital de giro; decidimos por manter nossa recomendação de MANTER, com Target Price 12M de R$6,00, implicando em um upside de +14,3%.

BEEF3 Resultado 2T25

Receita líquida: Volume supera projeções e mitiga preço abaixo do previsto.

A Receita líquida somou R$13,9b (+5,1% vs. Genial Est.), superando nossa estimativa, refletindo um avanço expressivo de +24,3% t/t e +81,6% a/a, como reflexo de um desempenho operacional superior ao antecipado, sobretudo no volume de embarques, que totalizou 507Kt (+11,5% vs. Genial Est.), acelerando +22% t/t e +52% a/a (em virtude da integração dos novos ativos), mitigando integralmente os efeitos de uma realização de preços aquém do esperado, que atingiu R$27,4/kg (-5,7% vs. Genial Est.; +1,6% t/t; +19,5% a/a).O trimestre evidenciou uma reconfiguração estratégica da distribuição geográfica no share de receitas, com destaque para o avanço da penetração no NAFTA (EUA + Canada), que atingiu 24% (+9p.p a/a), ao passo que a participação da Asia também subiu um pouco, alcançando 26% (+5p.p a/a). Em contrapartida, Brasil e Chile tiveram leve queda de representatividade, com outros países da América do Sul tendo quedas mais relevantes.

As exportações mantiveram-se como principal motor de crescimento, representando 60% do valor nominal bruto consolidado, contribuindo mais para a elevação da receita. Entretanto, o mercado doméstico também apresentou expansão, embora já viesse de uma base mais fraca que as exportações, atingindo R$5,9b (+86,5% a/a), impulsionado tanto pela resiliência da demanda no Brasil quanto pela estratégia de alocação de produção das unidades recém-integradas — ainda em fase de habilitação para exportação. Apesar da desvalorização USD/BRL do período (-3% t/t), os spreads de exportação permaneceram atrativos, sustentados pela arbitragem eficiente entre mercados e pela monetização de estoques previamente direcionados aos EUA, comercializados a preços historicamente elevados.

EBITDA: Melhora operacional e controle de custos impulsionam margens.

A companhia reportou EBITDA de R$1,3b (+7,7% vs. Genial Est.), o maior patamar recorde já registrado pela companhia, com crescimento robusto de +35,3% t/t e +74,9% a/a, refletindo uma dinâmica operacional mais eficiente e o avanço contínuo na integração dos ativos recém-incorporados da Marfrig (MSA). Além disso, a margem foi marcada em 9,4% (+0,2p.p. vs. Genial Est.), também superando nossas projeções, acelerando +0,8p.p. t/t apesar da contração de -0,4p.p. a/a, mantendo-se próxima dos patamares historicamente mais elevados da companhia. Ressaltamos que, apesar do cenário de pressão sobre o custo do gado no Brasil – média de R$315,4/arroba (+40% a/a), o COGS/kg reportado atingiu R$22,6/kg (-1,4% vs. Genial Est.), evidenciando controle operacional e eficiência. Ainda que o indicador tenha apresentado alta de +2,8% t/t e +25,8% a/a, o desempenho ficou abaixo do projetado, contribuindo positivamente para a expansão da rentabilidade frente ao que esperávamos.

A diluição de despesas fixas nas unidades recém-integradas, aliada a um mix geográfico mais favorável — com maior exposição a mercados de maior valor agregado, como NAFTA e Oriente Médio —, também contribuiu para mitigar os impactos da desvalorização da taxa de câmbio USD/BRL média (-3% t/t) e da volatilidade nos preços internacionais dada a incerteza inerente à conjuntura macroeconômica internacional. Destacamos, dessa forma, que a companhia segue promovendo ganhos de escala que devem se intensificar à medida que a integração dos ativos avança, apesar do custo do boi estar em patamares altos vs. 2024.

Lucro líquido: desempenho operacional forte aliado a efeitos contábeis.

O lucro líquido totalizou R$458m (+1,1x vs. Genial Est.), superando nossas projeções e registrando expansão considerável de +1.5x t/t e +3,8x a/a. Ademais, a companhia registou margem líquida de 3,3% (+1,7p.p. vs. Genial Est.), também superando nossas estimativas, apresentando elevação de +1,6p.p. t/t e +2p.p. a/a, refletindo desempenho operacional mais sólido combinado a efeitos pontuais de natureza contábil. Apesar da companhia ter reportado um resultado financeiro mais pressionado do que o esperado, chegando a -R$597m (+11,6% vs. Genial Est.) – que expandiu +17,4% t/t e +21,2% a/a –, mesmo com o reconhecimento de ganho de +R$128m em variação cambial vs. -R$1,0b do 2T24, seu (i) alto EBIT de R$1,1b (+11% vs. Genial Est.) e (ii) baixos dispêndios de imposto de renda mais do que o compensaram.

Nossa visão e recomendação

FCF: Leve queima em decorrência de pressão no WC.

A companhia reportou queima de FCF de -R$25,7m (vs. -R$15m Genial Est.), levemente acima da expectativa, embora ainda compatível com o cenário prospectado. Destacamos que resultado contrasta com o desempenho operacional robusto do período — em especial o EBITDA de R$1.3b (+7,7% vs. Genial Est.) — e reflete, sobretudo a alta necessidade de uso de capital de giro (WC) de -R$902,5m, amplamente superior ao que considerávamos em nosso modelo, como reflexo da continuidade da estratégia tática de estocagem voltada ao mercado norte-americano (mais sobre isso adiante), em resposta à reconfiguração tarifária vigente. Para além disso, a aceleração dos novos ativos exigirá consumo adicional de WC entre R$400-600m 25E, com maior pressão no 1S25 (estamos mais inclinados a banda superior desse intervalo).

Adicionalmente, o CAPEX totalizou R$240,7m (em linha vs. Genial Est.), refletindo aportes contínuos na infraestrutura em instalações fabris, sobretudo nas unidades recém-incorporadas ao portfólio. O caso específico de uma planta com CAPEX imprevisto (queda de telhado em uma das plantas de abate) também foi endereçado e será incorporado à performance do 2T25 em diante. Com a maturação dos ativos, a expectativa é de suavização da necessidade de WC a partir do 3T25. Ademais, por sua vez, as despesas financeiras em regime de caixa ficaram em -R$185m, também dentro da normalidade e sem grandes desvios frente ao que esperávamos.

Estratégia defensiva para tarifas em embarques aos EUA.

Conforme já havíamos comentado no relatório de review do trimestre passado, a companhia adotou uma estratégia tática de antecipação de embarques aos EUA, mesmo antes do anúncio da tarifa de 10% (que foi colocada durante o liberation day em abril), baseada em análise de custo-benefício que incluía o ponto contra da pressão no capital de giro (WC) quanto custo de demurrage. O racional foi que a elevação de preço no mercado norte americano superaria esses custos temporários de carregamento. A companhia iniciou o phase-out desses estoques ao longo do 2T25, com expectativa de esgotamento completo até o final do ano, aproveitando o diferencial tributário entre produto já internalizado e novas remessas antes sujeitas à alíquota cheia de até 36% (10% + extracota de 26%, antes da tarifa de 50%). Agora, diante do contexto atual, a tarifa total se eleva para 76% (26% extracota + 50% a partir de agosto).

Por isso, vemos que a companhia optou por voltar a armazenar carnes despachadas aos EUA e mantidas em câmaras frias sem ter recebido integralmente pela venda desses volumes, tentando se esquivar de um ambiente de tarifas mais complexo. A conta de estoques voltou a esticar (+21% t/t), acelerando também as contas a receber (+62% t/t), o que indica uma pressão adicional de WC, à medida que esse recurso não foi transferido para o fluxo de caixa (apesar de ter sido capturado na receita, via regime de competência). Embora isso leve a uma redução de FCF, considerando a situação mais conservadora e a importância do mercado norte americano, pontuamos que a decisão nos parece acertada, principalmente pelo fato da carne bovina não ter aparecido dentro os +700 itens que foram isentos do acréscimo tarifário dos EUA sobre os produtos brasileiros (50%).

Desalavancagem ganha tração, mas patamar segue exigente.

A companhia encerrou o trimestre com uma dívida líquida de R$14,2b, representando uma queda expressiva de -9,1% t/t, impulsionada por duas frentes principais: (i) o ingresso de +R$2,0b via follow-on; e (ii) o avanço na gestão mais controlado do liability management, com destaque para a recompra e cancelamento de bonds no montante de US$240m (~R$1,3b). Esse movimento, somado à geração operacional robusta de EBITDA, resultou na queda da alavancagem medida pelo índice Dívida Líq./EBITDA para 3,6x (-0,9x t/t) — o menor patamar desde a conclusão do deal com a Marfrig. Isso sem incorporar o valor adicional do EBITDA remanescente entre Jul-Out de 2024, um espaço de 4M em que esses ativos estavam ainda sobre regime de operação da Marfrig. Uma vez que a companhia só começou a operar os ativos em Nov., não concordamos que a alavancagem deve ser medida usando o indicador Proforma.

Ainda assim, a companhia divulgou seu indicador Dívida Líq./EBITDA em 3,2x (-0,5x t/t; -0,4x EBITDA LTM regular), incorporando +R$456m de EBITDA referente a esses 4M de contribuição estimada dos ativos recém-integrados. Seguimos com uma leitura mais cautelosa, optando por basear nossa análise exclusivamente em números efetivamente realizados, uma vez que os efeitos da integração plena desses ativos ainda não se materializaram por completo na base LTM regular. A nosso ver, o avanço no processo de desalavancagem é relevante e positivo, mas o patamar atual ainda impõe restrições à alocação de capital no curto prazo. A continuidade do movimento de queda depende, sobretudo, da melhora na geração de FCF pós pressões adicionais de capital de giro (WC) e da manutenção de uma performance operacional resiliente nos próximos trimestres (aumento de EBITDA a/a esperado em 26E).

Duas fases de captura de sinergia dos novos ativos.

Avaliamos que a companhia avançou de forma visível na integração dos ativos advindos da Marfrig (MSA), com ganhos simultâneos em taxa de utilização, escala e melhoria de mix por meio da liberação incremental de licenças para exportação para mais regiões, o que fortaleceu a base para crescimento de receita e diluição de estrutura. No Brasil, o catch-up da exposição internacional da companhia já se refletiu no 2T25, com 60% da receita advindo de exportação (+5p.p t/t), demonstrando uma progressão um pouco mais concreta na estratégia de posicionamento com arbitragem de preço em diferentes regiões e na captura de prêmio vs. restante do mercado internacional. Os dados trimestrais de mercado apontam que as exportações de carne bovina somaram 701Kt (+20% t/t; +14% a/a). Essa combinação de demanda externa consistente, mesmo com taxa de câmbio USD/BRL em tendência de baixa, e maior aproveitamento operacional criou a base para receitas e margens em patamares recordes.

Podemos separar a integração dos ativos em duas fases: A fase (i), mais operacional, com a execução da companhia focada em colocar os ativos “de pé”, mas rodando ainda em funcionamento básico, ao seguir com o ramp-up e expectativa de regularização entre o 3T e 4T. Já a fase (ii), mais estratégica, mas também mais dilatada no tempo, visa capturar sinergias com ganhos em escala de abate, previsibilidade comercial e poder de negociação. Avaliamos que isso começa a se tornar viável conforme a operação estabiliza e entrega previsibilidade em termos de produção, mercado e logística. Essa diferenciação reforça que ganhos de eficiência ainda não estão plenamente capturados, o que abre espaço para expansão de margens a/a apenas a partir de 26E em nosso modelo proprietário.

Um passo à frente em direção a nova realidade operacional.

No trimestre passado a Minerva justificou o aumento do guidance de Receita líquida 2025E para R$50-58b — que erabemacima do que o consenso estava precificando — com base em três pilares: (i) preços mais altos em todas as geografias e destinos, mesmo com a suavização da taxa de câmbio USD/BRL, o que não havia sido inteiramente refletido nos modelos do mercado. As cotações externas marcaram um preço médio de US$5,2/kg (+6% t/t; +16% a/a); (ii) volumes crescentes advindos dos ativos recém-adquiridos; e (iii) persistência de volumes fortes de abate, apesar do ciclo teoricamente desfavorável. No 2T25 o número de cabeças de gado abatidas no Brasil totalizou 7,4 milhões (+4% t/t; +2% a/a). Segundo o management, havia uma assimetria entre o que os modelos das firmas sell side (nós incluídos) projetavam com base em dados do 4T24 (em termos de oferta e preços) e o que de fato se materializou já no trimestre passado. Esse desalinhamento permitiu à companhia revisar para cima suas próprias estimativas com maior convicção.

A companhia obteve uma receita líquida e EBITDA recordes. Avaliamos que a proeminente aceleração de volumes (+22% t/t; +55% a/a) possibilitou mais diluição de custos fixos, convertendo eventuais perdas em margem bruta em ganhos de eficiência operacional, refletidos em margem EBITDA superior, que chegou a 9,4% (+0,2p.p. vs. Genial Est.; +0,8p.p. t/t; flat a/a), sustentada por preços que evoluíram, apesar da taxa de câmbio USD/BRL mais suave, além de uma leve pressão setorial. Importante ressaltar que o 2T25 já representou um avanço significativo na taxa de utilização dos ativos, que segundo nosso entendimento, ficou entre 60–65% (vs. ~40% na média do 1T25). No 3T25E esperamos uma leitura mais próxima da “nova realidade operacional”, com a taxa de utilização dos ativos MSA chegando em linha com a média dos outros ativos da companhia (~75%) até o final do ano, dependendo da dinâmica de mercado. Esse phasing cria um ponto de atenção para o modelo de crescimento, pois a plena captura de capacidade e o reflexo nos resultados ainda estão em curso.

Virada de ciclo mais tênue do que antecipada, mas os preços vão subir no 2S25.

Antecipamos a virada de ciclo do gado no Brasil desde o 3T24 — com o preço da arroba do boi subindo +50% em 5M (Jul-Nov) — o que nos fez rebaixar a companhia para Neutro. Entretanto, por eventos que não conseguíamos mapear na época, a transição de ciclo está ocorrendo de forma gradual e mais equilibrada do que o previsto anteriormente. Apesar da previsão de redução no volume de abate do mercado total em -5% a/a 25E, acreditamos que a disponibilidade ainda é suficiente para sustentar a operação em ramp-up das novas plantas MSA. O preço do boi para abate deve se deslocar para a faixa de R$340–350/arroba no 2S25 – hoje negociando em ~R$300/arroba em decorrência pontual dos efeitos provenientes da imposição tarifária de 50% dos EUA sobre os produtos brasileiros.

A essa altura, esperávamos uma curva mais próxima de R$320/arroba, mostrando que o catalizador para redução do preço do gado — depois de ter chegado no pico R$352/arroba em Nov. — foi de fato a imposição das tarifas da administração Trump, o que gerou incerteza sobre os embarques futuros e desacelerou de forma abrupta as exportações para o mercado norte americano. Salientamos que os EUA representam um destino relevante dos embarques brasileiros de carne, sendo o segundo mais representativo (12% do total exportado). As incertezas geradas pelas tarifas por sua vez arrefeceram o sequenciamento de abates e acabou dilatando a oferta de gado, causando quedas de preço. O movimento levou grandes frigoríficos a suspender compras, realocar destinos e, em alguns casos, colocar plantas em férias coletivas. No mercado doméstico, a combinação de oferta mais elevada de animais confinados e alongamento das escalas de abate (que hoje superam 9 dias úteis em média), vem permitindo que os frigoríficos renegociem para baixo os preços pagos ao produtor. Nesse momento, ainda estamos vendo um nível considerável de abate de fêmeas reprodutivas, que por sua vez, apresentarem menor rendimento de carcaça. Porém, o jogo deve virar.

No 1T25 o abate de fêmeas configurou ponto recorde, atingindo 47% do rebanho total. Entretanto, avaliamos que essa tendência tende a migrar no 2S25, com o percentual de fêmeas abatidas arrefecendo para 43% Genial Est. (vs. 45% no 2S24), e passando a apresentar uma queda mais acentuada a partir de 26E, dado a retirada para procriação, visando garantir a reposição de bezerros. Com menos fêmeas na escala de abate nos próximos meses, a oferta disponível para os frigoríficos irá encolher e o preço da arroba tenderá a esticar novamente. Então, embora a virada de ciclo de fato está mais lenta, ainda assim, ela é estrutural e faz parte da natureza do negócio. As tarifas podem ter freado o ritmo de alta, mas a virada do ciclo do gado brasileiro se torna evidente diante da combinação de fatores estruturais que limitam a oferta de animais para abate e pressionam custos ao longo da cadeia.

O caminho é longo até o topo.

Apesar dos números robustos reportados no 2T25 — com recordes em receita líquida e EBITDA, além de avanço relevante no processo de desalavancagem —, mantemos cautela com o equity story. A nosso ver, o valuation atual já captura boa parte do cenário operacional benigno de curto prazo, enquanto os vetores de risco seguem substanciais e ainda insuficientemente endereçados para sustentar uma mudança de rating. Em nossa avaliação, a companhia de fato demonstrou uma competência mais elevada na execução da estratégia de arbitragem de preços, mitigando os impactos da nova política tarifária imposta (primeiro de 10% e agora de 50%), com acúmulo de estoques em câmaras frias nos EUA para vendas posteriores. No entanto, entendemos que o impacto efetivo da nova tarifa, embora limitado em termos financeiros (~5% da receita líquida), eleva o nível de ruído e percepção de risco regulatório sobre a tese de investimento.

Adicionalmente, o forte desempenho de volumes observado no trimestre — sustentado por estoques elevados e antecipação de embarques — tende a ser pontual, com menor capacidade de perpetuação de mesma intensidade ao longo do 2S25. Uma reprecificação mais bullish exigiria margens operacionais estruturalmente mais elevadas, cenário que não nos parece provável diante retomada do processo de elevação do preço da arroba boi (R$340–350/arroba no 2S25 –vs. ~R$300/arroba atualmente) e do possível arrefecimento da dinâmica de exportações de carne bovina, sobretudo frente ao realinhamento tarifário global. Ainda que o 2T25 represente, de fato, um marco de maior visibilidade operacional dos ativos recém-integrados — que devem operar em ~75% de sua capacidade potencial no 3T25 —, acreditamos que a precificação de uma tese mais ousada requer um histórico mais consistente de entregas (muito cedo para dizer). Em nossa visão, a credibilidade do case segue condicionada a uma trajetória ininterrupta de execução trimestre a trimestre, com maior previsibilidade na conversão de resultado operacional em geração de FCF, que segue muito baixa devido à pressão no WC, além da evolução contínua na estrutura de capital. Ainda avaliamos que, embora a companhia tenha mostrado uma trajetória de desalavancagem, o caminho ainda é longo. Até lá, preferimos adotar uma postura mais conservadora. Dessa forma, decidimos por manter nossa recomendação de MANTER, com Target Price 12M de R$6,00, implicando em um upside de +14,3%.