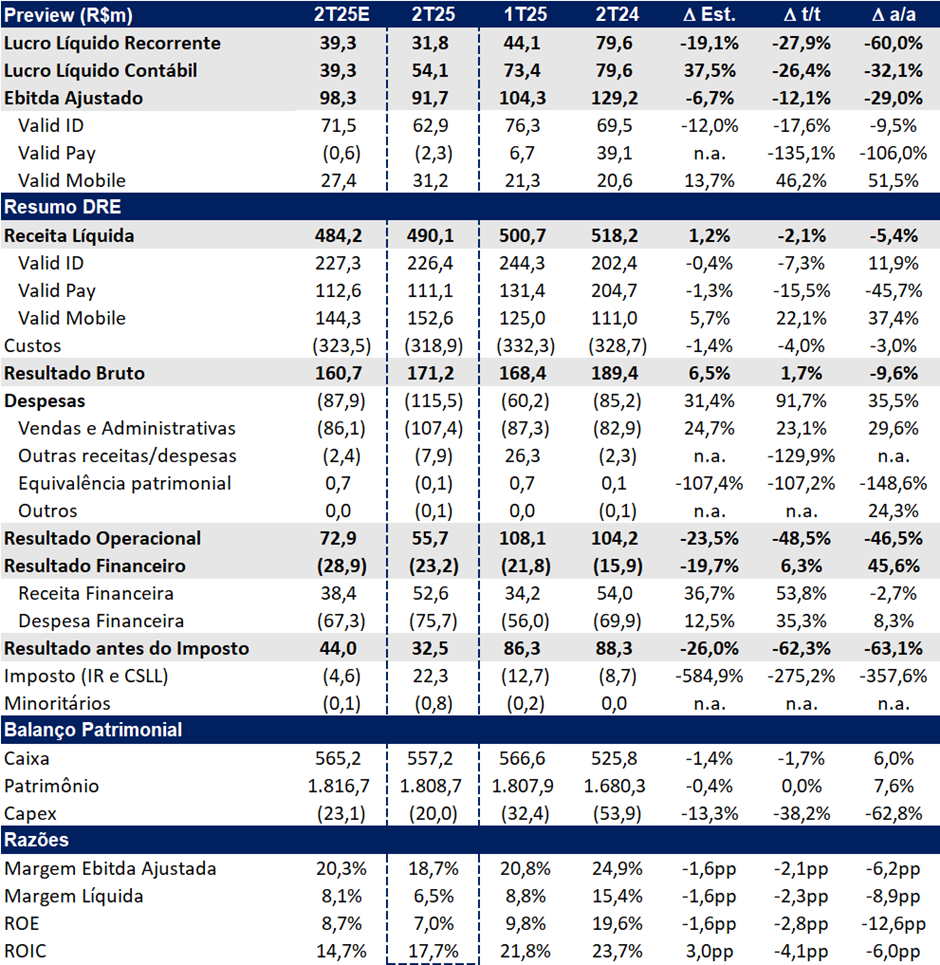

A Valid reportou no 2T25 um lucro líquido recorrente de R$ 31,8 milhões, representando uma queda de -11,0% t/t e forte retração de -60,0% a/a, 19,1% abaixo de nossas estimativas. O EBITDA consolidado atingiu R$ 92 milhões, com retração de -12,1% t/t e -29,0% a/a, pressionado pelo desempenho fraco da vertical Pay e por maiores gastos na unidade de ID, mais do que compensando os ganhos em Mobile e o avanço dos Novos Negócios.

O resultado segue pressionado pelo fraco desempenho da unidade Pay, impactada negativamente pela intensificação da concorrência na Argentina, que reduziu significativamente os volumes no mercado local, além da queda do preço médio no Brasil, em meio a um ambiente cada vez mais competitivo.

Incluindo o efeito não recorrente de R$ 22,3 milhões referentes ao reconhecimento de crédito fiscal de anos anteriores, o lucro líquido contábil atingiu R$ 54,1 milhões, refletindo uma queda de -26,4% t/t e -32,1% a/a.

A receita líquida totalizou R$ 490 milhões, uma queda de -2,1% t/t e –5,4% a/a. O resultado foi impactado pela forte retração da unidade Pay (-15,5% t/t e -45,7% a/a), reflexo do ambiente competitivo mais acirrado e da unidade ID (-7,2% t/t), devido à redução da volumetria no trimestre (-11,7% t/t).

O EBITDA consolidado atingiu R$ 92 milhões, com retração de -12,1% t/t e -29,0% a/a, pressionado pelo desempenho fraco da vertical Pay e por maiores gastos na unidade de ID, mais do que compensando os ganhos em Mobile e o avanço dos NovosNegócios.

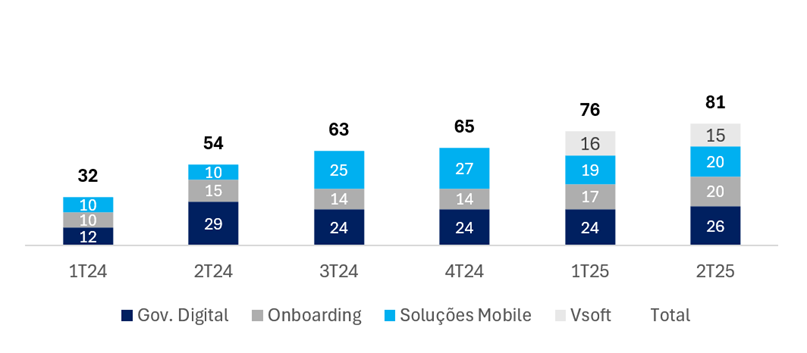

No 2T25, os Novos Negócios seguiram ganhando cada vez mais relevância no mix de receita e contribuindo positivamente para a rentabilidade consolidada. A receita de Novos Negócios, já considerando a VSoft, atingiu R$ 81 milhões, representando 17% da receita consolidada. Com margens superiores (~42% de margem EBITDA), os Novos Negócios já respondem por 38% do EBITDA da companhia, reforçando sua importância estratégica.

Evolução das Receitas dos Novos Negócios: Pouca Evolução em Relação ao 3T24 Desconsiderando a Aquisição Vsoft

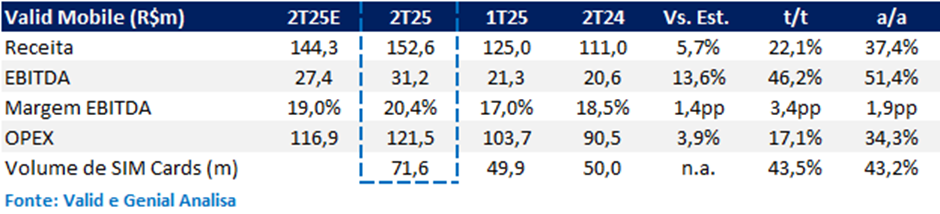

Entre as verticais, o destaque positivo do trimestre foi a unidade Mobile, que apresentou crescimento de +22,1% t/t e +37,4% a/a na receita, impulsionada pelo aumento de +43% a/a na volumetria e uma performance robusta em mercados estratégicos, com captura de ganhos em negociações comerciais no Brasil, Espanha e Oriente Médio.

Perspectivas: Desafios com Renovação e Extensão de Prazo da CNH

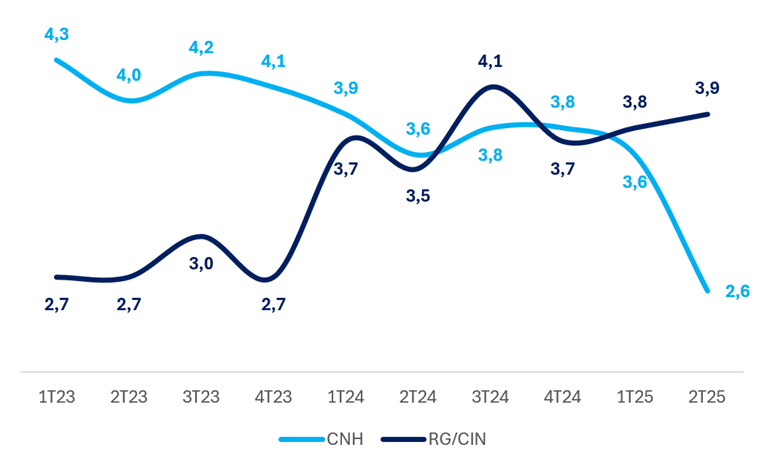

Seguimos atentos à trajetória da Valid. A queda nas renovações de CNHs permanece como um vetor de risco relevante, com efeitos já perceptíveis neste trimestre — reflexo da menor emissão de documentos durante a pandemia que deveriam ser renovadas em 2025 — e agravamento previsto entre 2026 e 2031, em função da extensão do prazo de validade das CNHs de 5 para 10 anos, implementada em 2021.

Evolução da volumetria (milhões de unidades): Forte Queda na Emissão de CNHs

A ausência de crescimento consistente nessa linha, somada à deterioração da unidade Pay e à elevada volatilidade de Mobile, segue sendo uma preocupação central em nossa tese. Por outro lado, o guidance estratégico para 2030 oferece um contraponto construtivo: a Valid projeta dobrar sua receita em seis anos (CAGR de 12,25%), sustentada pelo avanço de Novos Negócios, como Governo Digital, Digital Onboarding e Digital Mobile. O segmento de selos digitais deve acelerar no 2S25, impulsionado pela decisão da Secretaria da Fazenda do Estado de São Paulo (Sefaz-SP), que recentemente anunciou a obrigatoriedade da marcação de águas no estado. A medida amplia o escopo de atuação da Valid no setor e deve representar uma nova frente de crescimento relevante para a companhia nos próximos trimestres. Embora ambicioso, o sucesso dessa agenda será fundamental para mitigar os riscos estruturais e reverter a percepção de estagnação do negócio.

Pelo lado mais positivo, a emissão da nova carteira de identidade tem apresentado volumes interessantes, parcialmente compensando a queda nas renovações da CNH e com potencial de já superar o volume de CNHs emitidas ainda este ano.

Valuation

Apesar de o valuation seguir atrativo, com a companhia negociando a 3,7x EV/EBITDA 2025e, 9,4x P/L 2025e e 8,8x P/L 2026e, e do guidance positivo, não identificamos catalisadores de curto prazo que justifiquem uma reprecificação significativa neste momento.

Assim, reiteramos nossa recomendação de MANTER, com preço-alvo de R$ 26,00, o que implica um upside de 16,8% em relação ao último fechamento. Nossa avaliação se baseia em uma média ponderada entre os modelos de FCFE e FCFF.

Valid (VLID3) | 2T25: Dinâmica Fraca de ID e Pay Comprometem Avanço Sequencial do Lucro

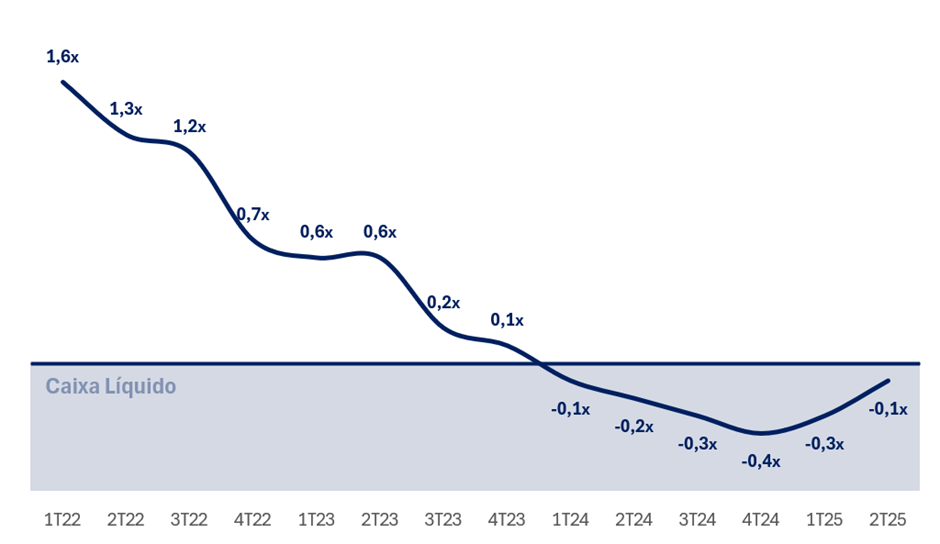

Alavancagem / Geração de Caixa: Consumo de Caixa no Trimestre, mas Companhia Mantém Caixa Líquido

No 2T25, a Valid apresentou geração de caixa operacional de R$ 11 milhões, equivalente a 12% do EBITDA do trimestre, desempenho significativamente abaixo do observado nos trimestres anteriores. O resultado reflete principalmente o maior consumo de caixa com capital de giro, especialmente devido ao crescimento do contas a receber na vertical Mobile — que ganhou relevância no mix de receitas, mas possui ciclo de conversão de caixa mais longo.

Além disso, a dinâmica desfavorável em Pay contribuiu para a piora nas contas de estoques e fornecedores, intensificando o consumo de caixa no trimestre. Segundo a companhia, essa movimentação foi resultado de negociações passadas e tende a se normalizar no segundo semestre de 2025.

Além da menor geração de caixa operacional, o trimestre também foi marcado por investimentos relevantes em CAPEX — incluindo a aquisição de máquinas para o negócio de selos digitais (R$ 4,3 milhões), aportes para a expansão dos Novos Negócios (R$ 12 milhões) e aquisições estratégicas (R$ 56 milhões em VSoft e earn-out da Flexdoc).

Por fim, a companhia seguiu antecipando a liquidação de dívidas mais caras e otimizando a estrutura de capital, o que também impactou o caixa do trimestre. Com isso, a Valid encerrou o período com caixa líquido de R$ 49 milhões (vs. R$ 157m no 1T25), equivalente a -0,1x o EBITDA dos últimos 12 meses.

Alavancagem Financeira: Posição de Caixa Líquido

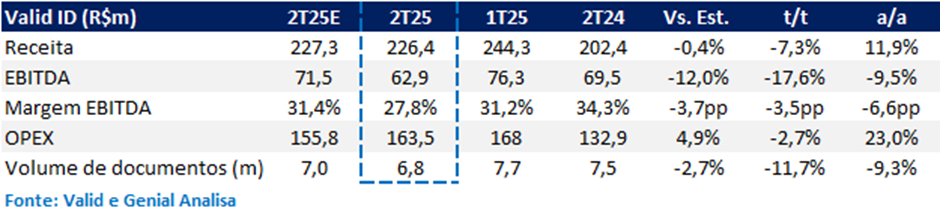

Valid ID: Rentabilidade Pressionada

A Valid ID reportou receita de R$ 226 milhões no 2T25, recuo de -7,3% t/t, mas alta de +11,9% a/a, impulsionada principalmente pelo forte desempenho dos Novos Negócios, que avançaram +39% a/a e já representam 27% da vertical.

No trimestre, foram emitidos 6,8 milhões de documentos, queda de -9,3% a/a (vs. 7,5 milhões no 2T24) e de -11,7% t/t. O volume foi afetado pela menor renovação de CNHs, reflexo da menor emissão durante a pandemia. Diferentemente do 1T25, o aumento na emissão de CINs não foi suficiente para compensar a menor demanda por CNH.

A companhia reforçou que, apesar da pressão de curto prazo, a expectativa é que a demanda pela CIN cresça nos próximos anos, sendo suficiente para conter a queda estrutural prevista na volumetria de CNHs. Para 2025, a Valid projeta que a demanda por CIN já deve superar a de CNH.

O EBITDA da unidade totalizou R$ 63 milhões, -12,0% abaixo das nossas estimativas e com recuo de -17,6% t/t e -9,5% a/a. A margem EBITDA caiu para 27,8%, forte retração de -3,5 pp t/t e -6,6 pp a/a, impactada principalmente pelo aumento dos gastos com mão de obra em tecnologia, reflexo dos investimentos para suportar novos projetos e produtos, mas ainda sem diluição de custos pela receita.

Valid ID | 2T25: Margens Pressionadas

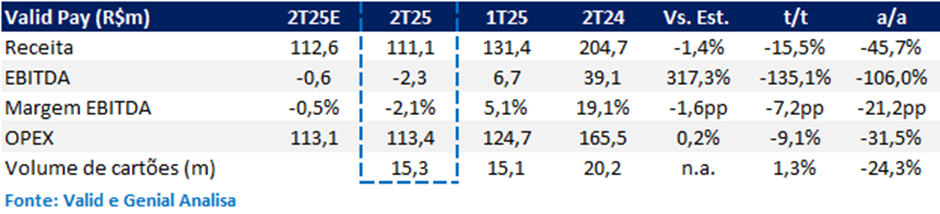

Valid Pay: Continuidade da Deterioração de Margens

A vertical Pay apresentou mais um trimestre de desempenho fraco, com intensificação da deterioração dos resultados no 2T25. A receita líquida somou R$ 111 milhões, queda expressiva de -15,5% t/t e -45,7% a/a. O resultado foi impactado, principalmente, pela intensificação da concorrência na Argentina, que reduziu significativamente os volumes no mercado local, além da queda do preço médio no Brasil em meio ao ambiente cada vez mais competitivo.

O volume total de cartões emitidos (Brasil e Argentina) atingiu 15,3 milhões de unidades, leve alta de +1,9% t/t, mas forte retração de -24,2% a/a.

Com a queda acentuada da receita e margens pressionadas pelo ambiente competitivo, o EBITDA foi negativo em -R$ 2,3 milhões, revertendo o resultado positivo reportado no 2T24 (R$ 39 milhões). A margem EBITDA retraiu -7,2 pp t/t e -21,2 pp a/a.

Valid Pay | 2T25: EBITDA Negativo no Trimestre

Valid Mobile: Destaque Positivo

No 2T25, a vertical Mobile manteve a trajetória de recuperação, com a receita crescendo +22,1% t/t e +37,4% a/a, impulsionada pelo aumento de +43% na volumetria em relação ao ano anterior e uma performance robusta em mercados estratégicos, como Brasil, Espanha e Oriente Médio, onde a companhia capturou ganhos em negociações comerciais bem-sucedidas focadas em escala.

O EBITDA da vertical atingiu R$ 31,2 milhões, avanço de +46,2% t/t e +51,4% a/a, refletindo o forte crescimento da receita aliado à disciplina operacional e ao controle de custos. Com isso, a margem EBITDA subiu para 20,4%, representando alta de +3,4 pp t/t e +1,9 pp a/a.

Valid Mobile | 2T25: Forte Crescimento de Margens