A Klabin reportou dia 30 de julho, seu resultado do 2T24. Resumidamente, foi um trimestre forte, convergindo com as nossas expectativas mais otimistas na maioria das linhas e superando nossas estimativas nos embarques de Kraftliner, da qual enfatizamos como o grande ponto de destaque do resultado. Para adicionar mais uma boa notícia ao comprovado aumento do vigor operacional, a alavancagem caiu para 3,2x Dívida Líq./EBITDA (vs. 3,5x no 1T24), mesmo com a dívida bruta aumentando para R$36,7b (+10,8% vs. o 1T24). Do lado negativo, destacamos uma divergência considerável em relação ao que era esperado para o lucro líquido, sobretudo em decorrência da variação dos ativos biológicos (não operacional).

O aumento da dívida bruta ocorreu principalmente devido a variação cambial (pressão na taxa de câmbio USD/BRL), que impactou o endividamento em moeda estrangeira. Porém, foi mais do que compensado pelo aumento do EBITDA LTM, abaixando assim o nível de alavancagem, em sinergia com o havíamos antecipado na nossa prévia de resultados. Diante de sinais claros de melhora, acreditamos que nosso call para Klabin foi assertivo, ao termos alterado a recomendação da companhia para o rating de COMPRA no relatório de prévias do 2T24, que segue em anexo (Prévias 2T24: Virada de página!).

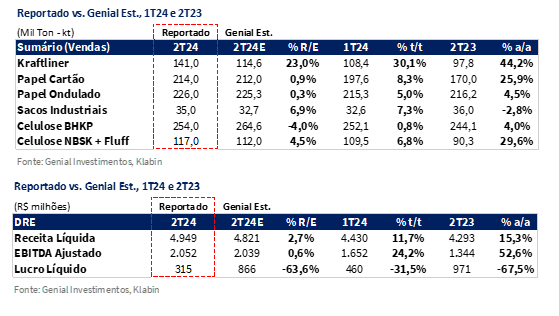

Valuation e recomendação. No 2T24, damos destaque para um desempenho notável em todas as unidades de negócio, especialmente no segmento de kraftliner, impulsionado pelo aumento nas vendas, que totalizaram 141Kt (+23% vs. Genial Est.), superando com folga as estimativas. Acreditamos que os embarques em níveis mais altos ocorreram divido a 2 razões principais: (i) Valorização da taxa de câmbio USD/BRL, que beneficiou um volume maior de exportações, além do (ii) ramp-up das máquinas MP27 e MP28, que permitiram à companhia expandir sua produção mesmo diante de desafios logísticos. O preço realizado do kraftliner também registrou um aumento, acelerando +4,3% t/t e alcançando R$3.361/t (+2,3% vs. Genial Est.), refletindo a forte demanda após a normalização do sistema de oferta que estava pressionado até o 4T23.

Além disso, destacamos que o excelente desempenho em Kraftliner não retirou a boa performance também no segmento de Papel Cartão. A priori, seria possível que, para ter chegado a esse aumento de volume tão expressivo em Kraftliner (+30,1% t/t; +44,2% a/a) a Klabin poderia ter sacrificado muito a produção de Papel Cartão, considerando que o ramp-up da MP28 possui um mecanismo de shift para ser alocado nos dois tipos de papéis. Todavia, observamos também números equilibrados em Papel Cartão, com embarques chegando em 214Kt (+0,9% vs. Genial Est.), com uma alta de +8,2% t/t e +25,9% a/a, provando que o ramp-up da MP28 (Kraftliner + Papel Cartão)passou a ocorrer em um ritmo mais acelerado do que esperávamos para o 2T24, após a fase de start-up tendo uma execução um pouco decepcionante, diante de uma intensidade menor vs. nossas estimativas iniciais no 2S23.

No segmento de celulose, entendemos que a Klabin demonstrou resiliência ao lidar com entraves logísticos e uma estratégia de recomposição de estoques. A companhia registrou volumes de 254Kt para BHKP (-4% vs. Genial Est.) e 117Kt para NBSK + Fluff (+4,5% vs. Genial Est.). A estabilidade sequencial dos embarques para BHKP, crescendo apenas +0,8% t/t foi levemente frustrante, diante de mais um carryover. Por outro lado, o volume de NBSK + Fluff ajudou a compensar. Com a demanda global por celulose aquecida e restrições de oferta em diversas regiões, os preços se mantiveram elevados. Mesmo com um volume de BHKP aquém do que esperávamos, o preço surpreendeu positivamente, chegando a R$3.881/t (+6,2% vs. Genial Est.).

Olhando para frente, entendemos que a companhia se posiciona de maneira estratégica, aproveitando sua diversificação de produtos para se adaptar a possíveis oscilações de mercado, inclusive para abocanhar o mercado de caixas de papelão, ao converter o maior volume de kraftliner em papel ondulado, com o ramp-up da nova planta em Piracicaba (SP), com o start-up do projeto Figueira, com capacidade de 240Ktpa e permitirá que a companhia como um todo alcance a marca de 1,2Mtpa de conversão. Por outro lado, a expectativa é de que os preços de celulose enfrentem leve queda, especialmente com a entrada de novas capacidades no mercado, como o projeto Cerrado da Suzano no 2S24. Por isso, entendemos que o EBITDA da divisão de negócios de Papel & Embalagens deve crescer no 2S24, enquanto o da divisão de Celulose pode apresentar uma queda.

Em termos de custos, a Klabin conseguiu uma significativa redução, especialmente no COGS/t de celulose, que caiu para R$1.205/t (-5,2% vs. Genial Est.), vindo mais arrefecido do que esperávamos. Entendemos que a companhia continuará a focar em estratégias de redução de custos, buscando otimizar sua operação e aumentar a eficiência, o que deve continuar beneficiando suas margens nos próximos trimestres. O processo de estruturação de custos, dado ao nível verticalizado das operações da Klabin, até então era um objeto de crítica de grande parte dos investidores com quem temos contato. Por outro lado, a companhia vem endereçando esse ponto de forma muito assertiva, e o reflexo está no rebaixamento de -5% t/t do COGS/t visto no 2T24. Essa redução foi possível graças à menor utilização de madeira de terceiros e à diminuição nos custos de químicos, como a soda cáustica. A maior capacidade de diluição de custos fixos, proporcionada pelo aumento dos volumes de vendas, também contribuiu para essa melhoria.

Em relação aos dividendos, a Klabin anunciou a distribuição de R$410m durante o 2T24, correspondendo R$0,33/açãopara as units (+20% vs. Genial Est.), resultando em um dividend yield de 1,4% na base trimestral e 5,1% anualizado. Já sobre a alavancagem , outro indicador que costuma ser monitorado de perto pelos investidores, caiu para 3,2x Dívida Líq./EBITDA (vs. 3,5x no 1T24), mesmo com a dívida bruta aumentando para R$36,7b (+10,8% vs. o 1T24), principalmente devido à variação cambial que impactou o endividamento em moeda estrangeira.

Negociando a 6x EV/EBTIDA 25E (vs. 7x de média histórica), estamos confiantes no desempenho da Klabin para o 2S24, depois de já ter demonstrado no 2T24 uma geração de caixa melhorando e reduzindo o indicador de alavancagem. Reiteramos nossa recomendação de COMPRA (que elevamos na prévia), com o Target Price 12M de R$27,00, indicando um upside de +22,45%.

Principais Destaques:

(i) Kraftliner com embarques fortes, mesmo diante do gargalo logístico, em 141Kt (+23% vs. Genial Est.), subindo +30,1% t/t e +44,2% a/a; (ii) Preço realizado também foi acima das expectativas, chegando a R$3.361/t (+2,3% vs. Genial Est.), acelerando +4,3% t/t; (iii) Elevação nos embarques de Papel-cartão mesmo diante de redirecionamento para Kraftliner, chegando a 214Kt (+0,9% vs. Genial Est.), aumentando +8,3% t/t e +25,9% a/a; (iv) Caixas de papel ondulado aceleram vendas (+5% t/t ; +4,5% a/a), mas decaem levemente o preço realizado diante de composição de mix; (v) Sacos industriais superam estimativas, marcando 35Kt (+6,9% vs. Genial Est.), acelerando +7,3% t/t. Preço realizado sobe +0,8% t/t; (vii) Celulose: Desafios logísticos persistem, mas preço mais do que compensa. Os embarques de BHKP foram de 254Kt (-4,0% vs. Genial Est.), apenas subindo +0,8% t/t. Preço realizado surpreendeu positivamente, chegando a R$3.881/t (+6,2% vs. Genial Est.), acelerando +19% t/t e +23% a/a. Já para NBSK + Fluff, os embarques foram registrados em 117Kt (+4,5% vs. Genial Est), uma alta de +6,8% t/t e +29,6% a/a. O preço realizado foi de R$5.157/t (-2,7% vs. Genial Est.), com alta de +10% t/t e queda de -6% a/a; (vi) Receita líquida superando as estimativas, chegando a R$4,9b (+2,7% vs. Genial Est.), subindo +11,7% t/t e +15,3% a/a; (vii) COGS/t de celulose mostrando recuo contínuo e alcançou R$1.205/t (-5,2% vs. Genial Est.); (viii) EBITDA consolidado ficou em R$2b (+0,6% vs. Genial Est.) crescendo +24,2% t/t e +52,6% a/a; (ix) Lucro líquido abaixo do esperado por variação no ativo biológico; (x) CAPEX reduzindo, EBITDA aumentando e capital de giro sendo liberado. Cravamos a dinâmica de maneira assertiva no relatório de prévias, de forma que a geração de FCF operacional foi de +R$283m (vs. uma queima de -R$454m no 1T24). Já o FCFE foi de +R$1,1b (+21% vs. Genial Est.); (xi) Alavancagem caiu para 3,2x Dívida Líq./EBITDA (vs. 3,5x no 1T24); (xii) Negociando a 6x EV/EBTIDA 25E (vs. 7x de média histórica), estamos confiantes no desempenho da Klabin para o 2S24. Reiteramos nossa recomendação de COMPRA (que elevamos na prévia), com o Target Price 12M de R$27,00, indicando um upside de +22,45%.

KLBN11 2T24: No detalhe!

Kraftliner com embarques fortes, mesmo diante do gargalo logístico.

A Klabin reportou vendas de Containerboard (kraftliner + reciclados) em 141Kt (+23% vs. Genial Est.), apresentando uma forte alta de +30,1% t/t e +44,2% a/a. Atribuímos o melhor desempenho vs. o que havíamos previsto devido a dois fatores: (i) ramp-up da MP27 e MP28, com ritmo mais intenso do que o estimado e (ii) aumento das exportações, que compensaram parcialmente o efeito de carryover por contratempos logísticos na operação de containers. Como mencionamos no relatório de prévia, que segue em anexo (2T24 Prévia), já havíamos antecipado que o gargalo logístico não havia sido sanado instantaneamente, já que um backlog de kraftliner foi gerado e provavelmente demorará um tempo até ser normalizado.

Kraftliner reportado com preço realizado acima das expectativas.

Quanto ao preço realizado, devido à apreciação da taxa de câmbio USD/BRL sobre as exportações, observamos um efeito compensatório vs. o atraso nos repasses dos preços anunciados pela companhia, uma vez tido o efeito de carryover por impasses logísticos nas operações de containers. Assim sendo, a Klabin registrou preço realizado de kraftliner em R$3.361/t (+2,3% vs. Genial Est.), acelerando +4,3% t/t, apesar da queda de -15,0% a/a. Destacamos que as condições de kraftliner estão melhorando, diante da normalização da oferta. Até pouco tempo atrás, o excesso de oferta vindo da produção nos EUA estava reduzido demasiadamente a rentabilidade da operação. Portanto, é um processo gradual e a base a/a ainda está fraca.

Crescendo embarques de Papel-cartão mesmo diante de redirecionamento para Kraftliner.

O volume de embarques de papel-cartão cresceu, chegando a 214Kt (+0,9% vs. Genial Est.), apenas um pouco acima do que esperávamos, e aumentando +8,3% t/t e +25,9% a/a. Conforme antecipamos em nosso relatório de prévia, esperávamos que a companhia iria aproveitar a flexibilidade das máquinas, optando por cobrir uma parte da produção de Papel-cartão com Kraftliner. Portanto, como o volume de Kraftliner foi muito forte, haveria uma possibilidade de impacto detrator para Papel Cartão.

Porém, ainda assim vimos o volume crescer, já que a MP28 efetivou no 2T24 um ramp-up total (Kraftliner + Papel Cartão) acima do que esperávamos. Já acerca do preço realizado, vimos o valor flat na base sequencial. Isso porque os aumentos mais importantes já haviam ocorrido no início do ano e os novos repasses anunciados ainda não geraram efeitos no 2T24. Portanto, a companhia divulgou preço realizado em R$5.444/t (+0,5% vs. Genial Est.), variando apenas +1,3% t/t e -2,7% a/a.

Caixas de papel ondulado aceleram volume, mas perdem preço.

Os embarques foram impulsionados pelo aumento de demanda nos segmentos de alimentos e chapas. Desta forma, vimos a Klabin reportar vendas de papel ondulado em 226Kt (+0,3% vs. Genial Est.), acelerando +5,0% t/t; e +4,5% a/a. Uma vez que o mix de vendas direcionado esses segmentos possui menor valor agregado, testemunhamos um preço realizado em queda para R$5.717 (-0,2% vs. Genial Est.), recuando de forma sutil na base sequencial em -0,4% t/t, e com queda de -3,5% a/a.

Sacos industriais superam Genial Est., mas sofrem com gargalos logísticos.

Embora o consumo de cimentos no Brasil tenha crescido +1,5% a/a no 1S24, presenciamos a Klabin reduzir -2% o volume nessa mesma janela de tempo. Entretanto, houve uma melhora sequencial no 2T24, com vendas em 35Kt (+6,9% vs. Genial Est.), acelerando +7,3% t/t, apesar da queda -2,8% a/a, compondo um nível de embarque superior ao que esperávamos. A redução anual ocorreu em razão do carryover sob uma parcela do volume do mercado externo, diante dos gargalos logísticos e maiores vendas de sacos de 25kg no exterior. Também pelos mesmos motivos, o preço realizado ficou em R$9.000/t (+0,7% vs. Genial Est.), com adição de +0,8% t/t e queda de -2,0% a/a.

Celulose: Desafios ainda persistem no volume, mas preço mais do que compensa.

Os embarques de BHKP foram de 254Kt (-4,0% vs. Genial Est.), atingindo crescimento sequencial marginal de +0,8% t/t, com alta de +4,0% a/a. Também devido a problemas logísticos e à estratégia de recomposição de estoque que acarretaram carryover, o volume de vendas ficou abaixo do que esperávamos. Por outro lado, o preço realizado surpreendeu positivamente, chegando a R$3.881/t (+6,2% vs. Genial Est.), acelerando +19% t/t e +23% a/a.

Como a demanda por celulose permaneceu aquecida e ocorreram disrupções no sistema de oferta, presenciamos um ciclo bullish no preço global da celulose durante 1S24. Com efeitos de delay para chegar na carteira de clientes, boa parte dos repasses para BHKP entraram no 2T24. Já para NBSK + Fluff, os embarques foram registrados em 117Kt (+4,5% vs. Genial Est.), acima do que esperávamos, compondo uma alta de +6,8% t/t e +29,6% a/a. O preço realizado foi de R$5.157/t (-2,7% vs. Genial Est.), com alta de +10% t/t e queda de -6% a/a.

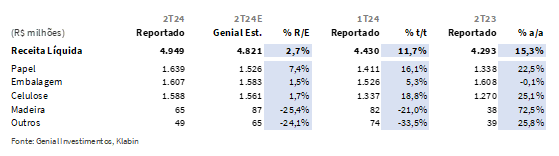

Receita líquida superando as estimativas.

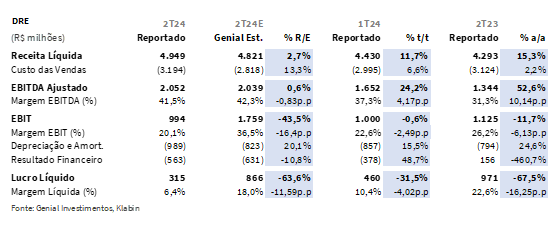

Ultrapassando nossa previsão, a Klabin reportou receita líquida consolidada em R$4,9b (+2,7% vs. Genial Est.), subindo +11,7% t/t e +15,3% a/a. A divisão de negócios de Celulose foi a que guiou o top line de forma mais intensa para a variação sequencial. Com (i) adversidades de logística ainda existentes, mas parcialmente arrefecidas, e (ii) preços em contínua elevação em detrimento da oferta mundial mais apertada no 1S24, a divisão de negócios de Celulose registrou receita líquida em R$1,6b (+1,7% vs. Genial Est.), com uma alta de +18,8% t/t e +25,1% a/a.

Não obstante, a companhia também divulgou bons números para a unidade de negócios de Papel, que atingiu uma receita líquida de R$1,6b (+7,4% vs. Genial Est.), acelerando +16,1% t/t e 22,5% a/a. Destacamos especialmente o nível de vendas de kraftliner, que conseguiu uma melhora substancial em sua operação. A unidade de embalagens obteve uma estabilidade anual., mas cresceu +5,3% t/t, atingindo R$1,6b no 2T24 (+1,5% vs. Genial Est.).

COGS/t mostrando recuo contínuo.

O COGS/t de celulose ex. paradas reduziu -5% t/t e -12% a/a e alcançou R$1.205/t (-5,2% vs. Genial Est.), diante de uma eficiência melhor que a esperada. A redução ocorreu em razão do (i) corte de custo com fibras, que resultou em menor utilização de madeira de terceiros, e (ii) queda no custo de químicos, em virtude do menor consumo proporcionado pelas plantas de ácido sulfúrico e sulfato de potássio, além do (iii) menor preço de insumos, especialmente da soda cáustica.

Basicamente, a explicação foi a mesma do trimestre anterior, refletindo a estratégia bem conduzida de redução de custos realizada pela Klabin. O COGS/t total também demonstrou redução, mais especificamente, -12% t/t, chegando a R$2.213/t. O recuo foi explicado pela maior diluição de custos fixos, através do aumento do volume de vendas, principalmente de Kraftliner.

EBITDA em linha com Genial Est.

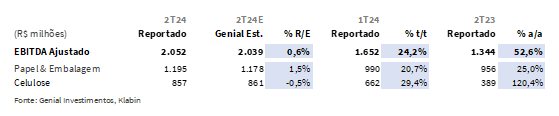

Com aumento de receita e redução de custos, observamos ambas as operações demonstraram avanços expressivos no EBITDA na base trimestral e anual. A companhia reportou EBITDA de Papel & Embalagem em R$1,2b (+1,5% vs. Genial Est.), expressando uma elevação de +20,7% t/t e +25,0% a/a. Já a unidade de negócios de Celulose teve um EBITDA marcado em R$857m (-0,5% vs. Genial Est.), com elevação de +29,4% t/t e +120% a/a. O EBITDA consolidado, portanto, ficou em R$2b (+0,6% vs. Genial Est.), em conformidade com nossa estimativa, crescendo +24,2% t/t e +52,6% a/a.

Lucro líquido abaixo do esperado por variação no ativo biológico.

O lucro líquido da Klabin foi divulgado em R$315m (-63% vs. Genial Est.), refletindo uma queda de -31,5% t/t e -67,5% a/a. A divergência para as nossas estimativas esteve, principalmente, na nos ativos biológicos, que apresentou variação de -R$88m no 2T24 (vs. +R$200m no 1T24). Essa variação foi composta por: (i) -R$185m na linha de crescimento, que sofreu esse impacto pela correção anual dos custos de arrendamento e (ii) + R$97m referente ao valor da madeira em pé (ativo biológico). Além disso, a Klabin reportou resultado financeiro mais pressionado, de -R$563m (+48,7% t/t).

Nossa visão e recomendação

Negócio de celulose foi destaque positivo, mas desacelerar ação é iminente.

Devido as restrições de oferta na Finlândia e um reaquecimento da demanda na China e na Europa, entendemos que ocorreu um alinhamento de condições para vivenciarmos um ciclo bullish para os preços da celulose de mercado desde o final de 2023 até o 1S24. Entretanto, hoje, acreditamos que a possibilidade de reajustes deva ser remota e o preço provavelmente iniciará uma trajetória de leve queda no 2S24. Ainda é cedo para dizer, mas eventos como (i) players menores no segmento de papel não integrado da China passando por margens apertadas, especialmente voltados para tissue e (ii) entrada do projeto Cerrado da Suzano no 2S24 indicam sinais para que haja uma inviabilização para mais aumentos daqui em diante. Caso queira entender melhor algumas razões sobre como o mercado de celulose provavelmente ficará desbalanceado ao longo do 2S24, sugerimos que acesse nosso relatório de prévias. Link segue em anexo (Prévia 2T24: Virada de página!).

Suzano vs. Klabin: Se o preço da celulose vai cair, por que comprar Klabin?

Obviamente, tanto Klabin quanto Suzano fazem parte do setor de Papel & Celulose. Porém, defendemos desde o nosso início de cobertura no setor, que não acreditamos que as duas companhias sejam 100% comparáveis. A Klabin diverge bastante da Suzano, uma vez ela possui capacidade de se adaptar a cenários mais desfavoráveis mediante a uma diversificação do mix de produtos, com grande exposição ao segmento de papel e embalagens, adicionados da venda direta de 3 tipos de celulose de mercado em seu portfólio (BHKP, NBSK e Fluff), enquanto a Suzano comercializa basicamente BHKP. Além disso, entendemos que outra vantagem atual da Klabin é a maior direcionamento para Europa, que deverá seguir com uma demanda mais resiliente para celulose do que China no 2S24, mercado que é mais predominante para a Suzano.

Portanto, nossa leitura é de que as ações da Suzano não apresentarão momentos de alta consistentes no curto prazo, em decorrência do final do ciclo bullish para o preço da celulose, diante da forte correlação de resultados da companhia frente ao preço da commodity. Embora também possuamos o entendimento de que as ações da Suzano estejam bastante descontadas, uma vez que o mercado parece ignorar o grande nível de eficiência de custos que o projeto Cerrado deverá trazer a partir de 2025, por outro lado, sempre fomos categóricos em recomendar o viés de alocação aos investidores em cada uma das companhias nos momentos mais oportunos. Quando há perspectivas de queda no preço da celulose, conforme enxergamos para o 2S24, a tendência é de que os resultados da Suzano desacelerarem muito mais do que os de Klabin. Investidores que desejam permanecer no setor, possuem mais razões para comprar Klabin agora do que Suzano.

FCFE e dividendos maiores que as estimativas.

Em relação aos dividendos, a Klabin anunciou a distribuição de R$410m durante o 2T24, correspondendo R$0,33/ação para as units (+20% vs. Genial Est.), resultando em um dividend yield de 1,4% na base trimestral e 5,1% anualizado. Mantemos nossa expectativa de Dividend yield 24E de 6,3%. Além disso, conforme havíamos comentado no relatório de prévia, alguns fatores iriam impulsionar o FCF operacional no 2T24. Entre eles, de fato o (i) nível CAPEX reduziu para R$858m (-7,2% t/t; -16,6% a/a), o (ii) EBITDA aumentou para R$2b (+24,2% t/t; +52,6% a/a), e (iii) ocorreu uma descompressão no capital de giro, que atingiu uma liberação de +R$145m (vs. -R$280m no 1T24). Cravamos a dinâmica de maneira assertiva, de forma que a geração de FCF operacional foi de +R$283m (vs. uma queima de -R$454m no 1T24).

Dessa forma, considerando o pagamento de juros/amortizações da atividade de financiamento, além da variação positiva do câmbio na dívida, a geração de FCFE foi de +R$1,1b (+21% vs. Genial Est.). Embora tenha sido uma geração de caixa que consideramos atrativa para Klabin, por outro lado, é necessário lembrar que durante o 3T24 é esperado o pagamento pela aquisição dos ativos da Arauco em ~R$5,8b (projeto Caetê), o que deve fazer com que o FCFE 24E se aproxime da nossa estimativa anual em -R$4,6b.

Jardim do Éden.

A tendência, olhando para frente, é que o EBITDA da unidade de negócios de papel e embalagens acelere, mas o da unidade de celulose apresente restrições de expansão, devido a perspectiva de queda suave no preço para o 2S24. Entretanto, mesmo no 2T24 onde o preço realizado da BHKP demostrou recuperação tanto sequencial quanto a/a, o EBITDA consolidado total foi 58% composto pelo segmento de papel e embalagens. Portanto, entendemos que a Klabin possui um modelo de negócio próprio para atrair fluxo de investidores que desejam permanecer alocados no setor de Papel & Celulose, mesmo diante da possível queda de preços da commodity.

Nesse sentido, os resultados da divisão de papel e embalagens possuem perspectivas para melhorarem ainda mais no 2S24, à medida que seja permeada a sazonalidade mais favorável do ano, bem como os efeitos contínuos das adições de capacidade ligadas a MP28 (Kraftliner e Papel-cartão) e Projeto Figueira (caixas de papel ondulado). Negociando a 6x EV/EBTIDA 25E (vs. 7x de média histórica), estamos confiantes no desempenho da Klabin para o 2S24, depois de já ter demonstrado no 2T24 uma geração de caixa melhorando e reduzindo o indicador de alavancagem. Para nós, Klabin hoje é o jardim do éden. Reiteramos nossa recomendação de COMPRA (que elevamos na prévia), com o Target Price 12M de R$27,00, indicando um upside de +22,45%.