A Klabin divulgou seu resultado do 4T24 no dia 26 de fevereiro, apresentando desempenho positivo em diversas frentes. Os preços realizados de kraftliner (+12,6% t/t), papel-cartão (+1,5% t/t) e caixas de papelão ondulado (+3,0% t/t) vieram em linha ou acima das nossas expectativas, impulsionados pela demanda resiliente no segmento de embalagens e um mix de vendas mais favorável. Todas as linhas de produto subiram embarques a/a, especialmente kraftliner, que se beneficiou do ramp-up da MP28. No entanto, com exceção de kraftliner, os volumes apresentaram uma desaceleração t/t moderada, refletindo efeitos sazonais entre 3Ts e 4Ts e o impacto previsto da parada de manutenção em Monte Alegre (PR).

Na divisão de Celulose, os embarques de BHKP (+6,9% vs. Genial Est.; +30,1% t/t) superaram nossas estimativas, enquanto BSKP + Fluff avançaram +11,4% t/t (+0,8% vs. Genial Est.) impulsionados pela estável demanda por fibras na maioria dos segmentos de exposição da companhia após as paradas de manutenção do trimestre passado, principalmente em Ortigueira (PR). Entretanto, os preços realizados sofreram forte retração, com BHKP caindo -13,9% t/t (-7,1% vs. Genial Est.), refletindo não só a queda na curva de referência (-12,3% t/t), dado a entrada já prevista de novas capacidades no mercado, mas também uma pressão adicional, possivelmente ligada a efeitos de hedge accounting. Em contrapartida, os preços de BSKP + Fluff (+0,1% t/t; +3,2% vs. Genial Est.) mostraram maior resiliência, sustentados pelo diferencial de precificação pela curva na Europa e ajustes positivos no mix de vendas.

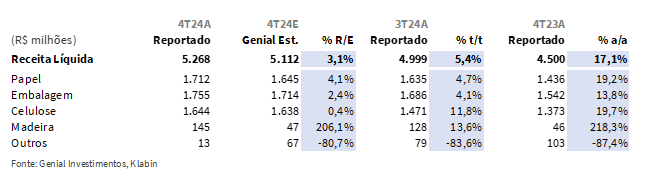

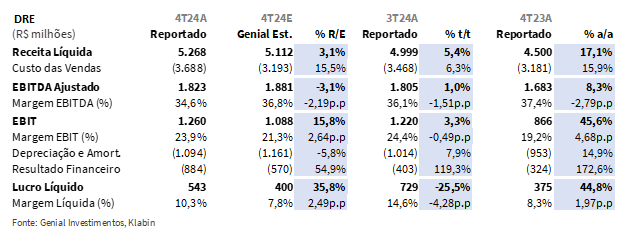

Esses fatores resultaram em uma Receita Líquida consolidada de R$5,3b (+3,1% vs. Genial Est.), com uma elevação de +5,4% t/t e +17,1% a/a, impulsionada pelo bom desempenho das vendas de papel e a retomada dos embarques de celulose. O COGS/t de celulose ex. paradas ficou em R$1.172/t (-1,8% vs. Genial Est.), com uma alta suave de +1,3% t/t, mas uma queda de -11,1% a/a, evidenciando maior otimização de processos e menor perda no consumo de químicos ediluição de custos fixos vs. Genial Est. Já o COGS/t de celulose incluindo paradas foi de R$1.201/t (-19,6% vs. Genial Est.), compressão de -29,1% t/t e -8,9% a/a, beneficiado pela captura de sinergias do Projeto Caetê a/a e um custo de parada de manutenção abaixo do esperado (R$30/t) ajudando no movimento sequencial. Entretanto, o custo de integração com o negócio de papel & embalagens foi maior que o esperado, reduzindo a rentabilidade que esperávamos para o segmento.

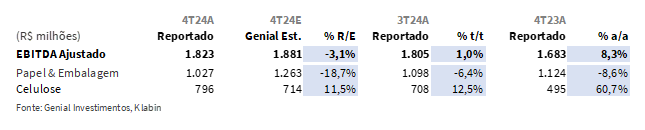

O EBITDA ajustado consolidado foi de R$1,8b (-3,1% vs. Genial Est.), basicamente estável e em linha com o consenso, subindo +1,0% t/t e +8,3% a/a, com destaque para a Celulose, que surpreendeu positivamente (+11,5% vs. Genial Est.), compensando um resultado mais fraco no segmento de Papel e Embalagens (-18,7% vs. Genial Est.) impactado por custos mais elevados. O Lucro líquido atingiu R$543m (+35,8% vs. Genial Est.), com queda de -25,5% t/t e alta de+44,8% a/a, refletindo maior pressão de despesas financeiras e variação cambial, embora melhor do que o esperado por nós.

Principais Destaques:

(i) Kraftliner: Embarques de 137Kt, crescimento de +2,8% t/t e +38,1% a/a, devido à retomada da demanda e ramp-up da MP28; (ii) Preço de R$4.285/t, alta de +12,6% t/t e +26,0% a/a, superando expectativas devido a ajustes de preços mais fortes que o esperado; (iii) Transição para Kraftliner ocorre por restrições na produção de papel-cartão. (iv) Papel Cartão: Vendas de 203Kt, desaceleração de -1,9% t/t, crescimento de +2,7% a/a impulsionado por embalagens sustentáveis e aumento no consumo de bebidas; (v) Preço de R$5.533/t, alta de +1,5% t/t. (vi) Caixas de Papelão: Vendas de 234Kt, aumento de +3% t/t e +8,7% a/a, sustentadas pela demanda de exportação e Projeto Figueira; (vii) Preço de R$5.973/t (-0,1% vs. Genial Est.), alta de +3% t/t e +2,6% a/a. (viii) Sacos Industriais: Embarques de 40Kt, aceleração de +14,6% t/t e +25,7% a/a, impulsionados pela construção civil; (ix) Preço de R$9.060/t (-0,5% vs. Genial Est.), estabilidade de -0,1% t/t e +0,2% a/a; (x) BHKP com embarques de 291Kt, forte recuperação de +30,1% t/t, mas queda de -2,4% a/a; (xi) Preço de BHKP foi R$3.558/t, queda de -13,9% t/t; (xii) Preço de BSKP + Fluff foi R$5.592/t, alta de +0,1% t/t e +24,9% a/a. (xiii) Receita líquida consolidada de R$5,3b (+3,1% vs. Genial Est.), crescimento de +5,4% t/t e +17,1% a/a; (xiv) COGS/t de celulose ex. paradas foi R$1.172/t (-1,8% vs. Genial Est.), com elevação de +1,3% t/t e queda de -11,1% a/a, devido a (xv) pressão da taxa de câmbio USD/BRL, compensada pela diluição de custos fixos com expansão de volume; (xvi) O COGS/t de celulose incluindo paradas foi de R$1.201/t (-19,6% vs. Genial Est.), com queda de -29,1% t/t e -8,9% a/a, beneficiado por sinergias do Projeto Caetê e otimização de processos; (xvii) EBITDA ajustado consolidado foi R$1,8b (-3,1% vs. Genial Est.), +1% t/t e +8,3% a/a; (xviii) Papel & embalagem decepcionou, atingindo EBITDA de R$1b (-18,7% vs. Genial Est.), -6,4% t/t e -8,6% a/a, afetado por custos variáveis, integração e SG&A; (xix) Celulose superou expectativas, com EBITDA de R$796m (+11,5% vs. Genial Est.), +12,5% t/t e +60,7% a/a, impulsionado pelo maior volume pós-retomada de Ortigueira (PR), apesar da queda nos preços; (x) Custos de integração para unidade de papel & embalagens maiores que o esperado; (xi) Reiteramos nossa recomendação de COMPRA, com Target Price 12M de R$27,00, representando um upside de +32,2%.

KLBN11 4T24: No detalhe!

Kraftliner: Volume levemente melhor, preço sobe ainda mais forte que o esperado.

A companhia reportou embarques de Kraftliner chegando a 137Kt (+0,8% vs. Genial Est.), representando um crescimento de +2,8% t/t e uma expressiva aceleração na base anual, marcando +38,1% a/a. Acreditamos que esse desempenho se deve, principalmente (i) a gradativa retomada da demanda e ajustes no mix operacional indicando a melhora marginal nos gargalos logísticos que ainda limitam expansões mais expressivas no volume vendido atrelada (ii) ao ramp-up da MP28.

Já o preço realizado foi reportado em R$4.285/t (+7,2% vs. Genial Est.), representando um avanço expressivo de +12,6% t/t e +26,0% a/a. O aumento vs. as nossas expectativas ocorreram uma vez que (iii) entendíamos que os reajustes de preços implementados ao longo de 2024 seriam ainda potencialmente limitados devido à presença de pedidos antigos no orderbook, processados antes de algumas rodadas de repasse. Por outro lado, (iv) a redução do efeito de carry-over no trimestre foi mais for do que a antecipada, permitindo uma captura mais efetiva dos reajustes previamente anunciados. A companhia está efetivando a estratégia de priorizar o kraftliner em detrimento do papel cartão no processo de ramp-up da MP28, que ocorre em virtude das restrições em migrar produção lentamente para papel cartão devido às homologações pendentes.

Papel Cartão: Vendas desaceleram pela sazonalidade, preços sobem um pouco pelo mix.

No segmento de Papel-cartão, as vendas totalizaram 203Kt (+1% vs. Genial Est.), refletindo uma leve desaceleração de -1,9% t/t, mas ainda apresentando expansão de +2,7% a/a decorrido, entendemos nós, pelo (i) ainda gradual processo de transição da MP28 para a produção de papel cartão. Ressaltamos que essa transição permanece com prazo dilatado, em virtude das homologações ainda em andamento junto à carteira de clientes. Destacamos (ii) a crescente demanda por embalagens sustentáveis, impulsionada pela substituição de plásticos de uso único por soluções recicláveis e (iii) o aumento do consumo de bebidas, especialmente cervejas, em razão da sazonalidade das festividades de fim de ano e início do período de verão no Brasil. Por isso, acreditamos que o momento ainda é positivo, mas foi apenas parcialmente capturado devido à ausência ainda de volume de mais relevância vindo da MP28.

Quanto à realização de preços, a companhia atingiu R$5.533/t (+1% vs. Genial Est.), levemente melhor no movimento sequencial, subindo +1,5% t/t, diante de um mix melhor, e praticamente inalterado na base anual (-0,4% a/a). Apesar da moderação nos avanços, acreditamos que a companhia possa explorar oportunidades adicionais de precificação conforme mais grades de papel cartão sejam homologados e o contínuo ramp-up da MP28 ganhe tração em 2025E.

Caixas de Papelão: Melhora sequencial levemente acima da estimativa.

As vendas de caixas de papelão ondulado totalizaram 234Kt (+2,9% vs. Genial Est.), registrando avanço de +3% t/t e +8,7% a/a sustentado por (i) a demanda sazonal aquecida nos segmentos de frutas para exportação, proteínas, principalmente beef, e produtos de higiene, que reforçam a resiliência da demanda por embalagens, especialmente no consumo de bens essenciais e no aumento das exportações de proteínas, que atingiram recordes em 2024, impulsionadas pela competitividade cambial e (ii) o impacto positivo do Projeto Figueira, impulsionado pelo ramp-up da planta de conversão em Piracicaba (SP), além de (iii) uma parte de demanda incremental por bens duráveis advindo das festividades de final de ano, não inteiramente absorvidas no 3T.

Já o preço realizado foi de R$5.973/t (-0,1% vs. Genial Est.), apresentando uma alta de +3% t/t e +2,6% a/a consistentes com nossa prévia em que acreditávamos recrudescimento advindo de um mix de produtos mais premium os reajustes já implementados. Vale ressaltar que a elevação da SELIC para patamar ~15% podem, eventualmente, impactar o consumo de bens duráveis já no 1S25, o que deve ser monitorado de perto para vermos se tal trajetória é perene para o restante do ano.

Sacos Industriais: Embarques sobem, com preços estáveis.

Os embarques totalizaram 40Kt (+2,7% vs. Genial Est.), com uma forte aceleração de +14,6% t/t e +25,7% a/a, refletindo o aumento da atividade na construção civil e o avanço dos despachos de cimento no mercado doméstico (+4,2% a/a, segundo SNIC) em linha com nossa projeção de volume total de 24A próximo ao de 23A (~142Ktpa) de usufruto operacional, chegando próximo da capacidade máxima da companhia.

A realização de preços atingiu R$9.060/t (-0,5% vs. Genial Est.), com leve variação de -0,1% t/t e +0,2% a/a refletindo a influência do (i) carry-over e por uma (ii) demanda que, embora mais aquecida, ainda não tem força suficiente para suportar reajustes mais expressivos. Com isso, continuamos a esperar que os preços acompanhem a inflação ao longo de 2025E, com maior previsibilidade na captura de margens, sustentadas por um ambiente mais favorável no setor de construção civil e por uma demanda estável em outros mercados, como alimentação e nutrição animal.

Celulose: Embarques em BHKP compensam BSKP. O inverso para preços.

Os embarques de BHKP totalizaram 291Kt (+6,9% vs. Genial Est.), refletindo uma forte recuperação de +30,1% t/t, mas ainda apresentando uma leve retração de -2,4% a/a impulsionada, como previsto, pela normalização da produção nas unidades de Ortigueira (PR) e Correa Pinto (SC), que ficaram paradas para manutenção no trimestre passado, além da melhora gradual dos gargalos logísticos. Para BSKP + Fluff, os embarques foram de 109Kt (-0,8% vs. Genial Est.), registrando um crescimento de +11,4% t/t, mas queda de -4,6% a/a.

O preço realizado de BHKP foi reportado em R$3.558/t (-7,1% vs. Genial Est.), representando uma retração de -13,9% t/t, mas ainda com avanço de +23% a/a, diante do ciclo de queda de 2023 ter sido mais intenso que em 2024, enfraquecendo a base a/a. Ainda assim, a retração sequencial foi mais forte do que esperávamos. A (i) pressão advinda da desaceleração do mercado chinês e (iv) forte contração nos preços de referência globais (-12,3% t/t) pela entrada de capacidade de ativos relevantes no sistema de oferta, criaram uma retração de preços significativa t/t. O curioso é que a retração realizada da realização de preços (-13,9% t/t) foi maior que a observada na curva da BHKP na China em USD (-12,3% t/t), e ainda assim, não vimos nenhum efeito atenuador partindo da aceleração da taxa de câmbio USD/BRL. Para nós, uma explicação possível é ligada ao método de hedge accounting. Para celulose BSKP + Fluff, o preço realizado foi reportado em R$5.592/t (+3,2% vs. Genial Est.), com alta de +0,1% t/t e expressivo avanço de +24,9% a/a, influenciado pelo (vi) alinhamentoà curva da Europa, diante do spread de preços vs. China, e (vii) ajustes positivos no mix de vendas.

Receia Líquida com surpresa positiva em papéis e retomada de embarques em celulose.

A Receita líquida consolidada ficou em R$5,3b (+3,1% vs. Genial Est.), representando uma alta de +5,4% t/t e um crescimento expressivo de +17,1% a/a, com avanço em todas as unidades de negócio.O segmento de papel contribuiu com R$1,7b (+4,1% vs. Genial Est.), registrando uma aceleração de +4,7% t/t e +19,2% a/a, impulsionado principalmente pelo bom desempenho do Kraftliner. Na divisão de embalagens, a receita foi de R$1,8b (+2,4% vs. Genial Est.), com alta de +4,1% t/t e +13,8% a/a, sustentada pelo crescimento nas vendas totais que atingiram 274Kt (+2,8% vs. Genial Est.) como reflexo das condições mercadológicas de 4Ts. Por fim,o segmento de celulose apresentou receita de R$1,7b (+0,4% vs. Genial Est.), um avanço de +11,8% t/t e +19,7% a/a explicados pela alta total dos embarques que atingiram 400Kt (+4,7% vs. Genial Est.) e dos preços em BSKP + Fluff (+3,2% vs. Genial Est.).

COGS/t: Efeito diluidor de custos fixos em curso, mas gastos integração sobem.

O COGS/t de celulose ex. paradas foi de R$1.172/t (-1,8% vs. Genial Est.), registrando elevação de +1,3% t/t e queda anual de -11,1% a/a evidenciando nossas premissas prévias de alta sequencial moderada. Isso ocorreu devido à (i) pressão na taxa de câmbio USD/BRL, principalmente sobre os insumos químicos cotados em USD que apagaram (ii) o efeito da diluição de custos fixos oriundo da expansão de volume realizado em celulose (+24,4% t/t; +4,7% vs. Genial Est.) e a (iii) geração de energia excedente. O único fator que esperávamos ser atenuante para com o custo e não se concretizou foi (iv) os custos de madeira (+7,4% vs. Genial Est.).

Por outro lado, o COGS/t de celulose incluindo paradas foi de R$1.201/t (-19,6% vs. Genial Est.), representando uma redução de -29,1% t/t e -8,9% a/a favorecida principalmente pela captura das sinergias advindas do Projeto Caetê, que levou à redução do custo de fibras (-R$149/t vs. 4T23). Além disso, a otimização de processos e menor perda no consumo de químicos, somada à redução do preço da soda cáustica ao longo dos 9M24 mais que compensaram o maior custo de combustíveis. O custo de parada de manutenção desse trimestre, em Monte Alegre (PR), atingiu R$30/t, bem abaixo do que esperávamos, justificando a maior divergência vs. as nossas estimativas. O custo de integração para o negócio de papel & embalagens subiu mais do que esperávamos, afetando a rentabilidade da divisão.

EBTIDA: Divisão de celulose surpreende e papel e embalagens decepciona.

O EBITDA ajustado consolidado foi reportado em R$1,8b (-3,1% vs. Genial Est.), com leve alta de +1% t/t e um crescimento expressivo de +8,3% a/a. Essa elevação apenas suave na base sequencial é justificada pelo (i) impacto da inflação de serviços, aceleração da taxa de câmbio USD/BRL na base de custos, maiores despesas com frete, serviços de TI, consultorias e aumento de escopo (Projeto Figueira e Caetê).

Diferentemente do presumido, o segmento de papel & embalagem não foi o principal impulsionador do resultado, atingindo R$1b (-18,7% vs. Genial Est.), com queda de -6,4% t/t e -8,6% a/a, com o número sendo comprometido pelo incremento dos custos variáveis e de integração, subindo mais do que esperávamos, e das despesas com SG&A, que apagou a melhora de top line no período. A unidade de Celulose registrou um EBITDA de R$796m (+11,5% vs. Genial Est.), avançando +12,5% t/t e expressivos +60,7% a/a, refletindo o aumento sequencial de volume após a volta das atividades em Ortigueira (PR), que mais que compensou os preços em retração na base sequencial, parcialmente diferente do que esperávamos.

Lucro Líquido maior do que o esperado.

A companhia reportou Lucro líquido de R$543m (+35% vs. Genial Est.), uma redução de -25,5% t/t, mas um crescimento expressivo de +44,8% a/a impulsionado, principalmente pelo (i) aumento das despesas financeiras relacionadas ao ajuste de valor justo das dívidas em USD (87% da dívida total), impactadas pela aceleração da taxa de câmbio USD/BRL (-R$181m vs. R$64m no 3T24). Além disso, as receitas financeiras atingiram R$146m (-50% a/a) explicada pelo menor saldo de caixa (R$7,5b no 4T24 vs. R$10,7b no 4T23) e as despesas financeiras R$848m (+53% a/a) explicitada pelo maior saldo de dívida bruta no fim de 2024 (R$40,8b; +R$3,8b vs. 3T24) e maior custo da dívida em moeda local (10,1% a. a; +0,9p.p a/a).

Nossa visão e recomendação

Para 2025, esperamos desaceleração em alguns segmentos, com resiliência em outros.

A perspectiva para 2025 aponta um cenário misto para os diversos segmentos de atuação da companhia. No mercado de (i) caixas de papelão ondulado, acreditamos que a demanda deve permanecer robusta visando setores essenciais — como alimentos e produtos de consumo diário —, mesmo diante do risco de retração na demanda de bens duráveis (eletrodomésticos e eletrônicos, por exemplo) devido à aceleração na taxa SELIC, levando a uma contração na oferta de crédito. Em contrapartida, para o segmento de (ii) sacos industriais projetamos um leve crescimento em volume e preço, impulsionado pela recuperação observada no setor de cimento e construção civil no 2S24, tendência que pode se estender para 25E, mediante ao incremento na atividade de obras para infraestrutura e sequenciamento de projetos do Minha Casa, Minha Vida (MCMV), menos dependente da taxa de juros.

Quanto ao (iii) papel cartão, a companhia permanece com foco na homologação de novos grades específicos ao longo de 2025, que por sua vez levariam ao aumento de preço realizado por serem menos comoditizados e mais on demand para os clientes, principalmente da indústria de alimentos. Para (iv) Krafliner, esperamos a continuidade do bom momento, com a estabilização de preços após sucessivos repasses no 2S24. Vale lembrar que ainda devemos ver o preço realizado subindo tanto no 4T24 quanto no 1T25 devido ao efeito de carry over, com uma parcela das vendas ainda sendo efetivadas em preços defasados, compostos antes de algumas rodadas de reajustes.

Celulose: Já atingimos o low deste ciclo, há sinais de recuperação no horizonte.

A volatilidade nos preços da celulose se intensificou no 2S24, especialmente na BHKP, refletindo a deterioração das margens dos fabricantes chineses de papel, notadamente no segmento de tissue, além da entrada de novas capacidades produtivas. O início das operações do Projeto Cerrado, da Suzano, em Ribas do Rio Pardo (MS), e da nova linha integrada da Liansheng, em Zhangpu (China), adicionou aproximadamente 4Mtpa ao mercado, reacendendo temores de excesso de oferta exercendo forte pressão baixista sobre os preços entre o 3T24-4T24. Entretanto, no início de 2025, a commodity surpreendeu com uma recuperação inesperada nos preços.

Dessa forma,projetamos estabilização da BHKP China em torno de US$570/t em abril, com avanço para US$630/t (Genial Est.) até o 2T25, sustentado por uma retomada gradual da demanda e potenciais cortes de capacidade em plantas obsoletas de players globais — embora a perenidade desse movimento requeira monitoramento. Entendemos, que o piso deste ciclo foi atingido em dezembro, a US$550/t.No caso da BSKP Europa, o spread frente à BHKP tem se comprimido nos últimos meses, mas enxergamos espaço para recuperação ao longo do 2S25 sendo impulsionado pela redução da oferta de fibra longa e pelos elevados custos da indústria papeleira nos EUA e Europa, fatores que tendem a sustentar um realinhamento positivo dos preços.

Taxa de câmbio USD/BRL já está voltando a subir.

A desaceleração de -7% YTD da taxa de câmbio USD/BRL reforça nossa expectativa de que a volatilidade pode se acentuar ao longo de 2025. Nos últimos a taxa de câmbio voltou a subir, cerca de +1,8% em ~10 dias, finalizando uma trajetória consistente de queda desde janeiro. Como dito anteriormente, o Brasil iniciou o ano em meio ao recesso parlamentar, e possíveis desdobramentos fiscais e políticos podem reacender pressões sobre a moeda.

Diante desse contexto, acreditamos que a taxa de câmbio USD/BRL vai continuar a trajetória ascendente, rodeando o patamar de R$6,00 no 1S25, voltando a ampliar a competitividade das exportações. Com isso, os mercados de celulose e Kraftliner tendem a sentir os efeitos dessa dinâmica, com reflexos em ganho de margem operacional. No cenário externo, os anúncios aquém do esperado para com as novas tarifas pela administração Trump atenuaram as expectativas inflacionárias nos EUA. Por exemplo, a expectativa de tarifas para a China era de 60%, e foi estabelecido a 10%. Porém, os riscos de expansão fiscal e descontrole da trajetória da dívida implícitos ao recrudescimento de políticas públicas no Brasil devem mais que compensar os fatores atenuantes, voltando a pressionar a taxa de câmbio USD/BRL.

Alavancagem financeira em BRL subindo, estável em USD.

Já a alavancagem, que acreditávamos numa suave redução para 4x Dívida Líq./EBITDAem BRL no 4T24 (vs. 4,1x no 3T24), chegando a 3,7x em USD. Entretanto, a influência da valorização da taxa de câmbio USD/BRL sobre a dívida bruta acabou elevando a alavancagem para 4,5x Dívida Líq./EBITDA em BRL, ampliando o indicador frente ao que esperávamos, uma vez que subdimensionamos esse efeito em nosso modelo. Porém, a alavancagem acabou permanecendo em 3,9x em USD (+0,2x vs. Genial Est.), em igual patamar vs. 3T24, mesmo com o EBITDA subindo +8,3% a/a, ajudando a melhorar o indicador LTM. Olhando para frente, continuamos a esperar caminho de desalavancagem, mas agora deixando a companhia com 3,5x Dívida Líq./EBITDA 25E em USD (vs. 3,3x Est. anterior), levando a uma redução de -0,5x nos próximos 12M.

FCFE apresentou queima branda.

A companhia registrou queima de FCFE de -R$8m no 4T24 (ex-Projeto Caetê), com -R$794m de desembolso de CAPEX (vs. R$733m Genial Est.) no trimestre. A majoração, através de uma suave divergência no CAPEX, justifica parte da nossa expectativa de FCFE levemente positivo, conforme antecipamos em nossa prévia. Ainda assim, avisamos anteriormente que o FCFE estaria em território de pressão, e que só avistávamos uma melhora um pouco mais elástica apenas para o 1T25.

A leve queima de fluxo de caixa no trimestre foi decorrente de (i) maior pagamento de impostos, impulsionado pelo crescimento do lucro líquido acima do que esperávamos, e (ii) impacto cambial no pagamento de juros da dívida em moeda estrangeira, que resultou no dispêndio de -R$624m (-5,2% Genial Est.), subindo +87% t/t, justamente conforme esperávamos. Considerando o desembolso de –R$6,3b no 3T24 e –R$26m no 4T24 com o Projeto Caetê, a queima anual de FCFE foi de -R$6b.

Dividendos maiores que o esperado, em linha com a meio da nova política.

A Klabin anunciou (i) JCP no valor de R$0,21/ação (unit) em 11 de dezembro, com pagamento para 12 de março, além do (ii) dividendo de R$0,04/ação (unit) hoje, com pagamento para 14 de março. Essa distribuição totalizou 16,6% do EBITDA Ajustado do 4T24, contrariando nossa expectativa de que a companhia pagaria no low da nova política (10-20% do EBITDA Ajustado). Isso explica a companhia ter reportado um dividend yield de 2024 acima da nossa expectativa, em 6,1% (+0,4pp a/a). Voltamos a comentar que acreditamos que o mais prudente seria a companhia ter pagado no low da política, considerando que o FCFE anda está pressionando no curto prazo, e alavancagem em BRL deu um salto maior que o antecipado por nós.

Integração pesa, alavancagem sobe e celulose ajuda.

Neste 4T24, a companhia foi capaz de superar o incremento do COGS nominal do segmento de Papel e Embalagens via expansão de embarques em Celulose (+24,4% t/t; +4,7% vs. Genial Est.), mesmo sob período de forte pressão nos preços, especialmente em BHKP (-13,9% t/t), por exemplo. Isso acabou permitindo a mitigação dos impactos oriundos da alta do COGS nominal da companhia (+15,5% vs. Genial Est.), que foi puxada pelo custo de integração maior do que o esperado.

Como já dito, para 2025, esperamosum cenário misto, com crescimento moderado em alguns segmentos e desafios em outros. A taxa de câmbio USD/BRL voltou a subir recentemente, encerrando uma trajetória de queda desde janeiro, e projetamos que atinja ~R$6,00 no 1S25 o que deve ampliar a competitividade das exportações e gerar impacto positivo na rentabilidade da Klabin, especialmente em Celulose e Kraftliner.

Em termos financeiros, a alavancagem em BRL subiu mais do que o esperado, encerrando o 4T24 em 4,5x Dívida Líq./EBITDA, influenciada pela valorização cambial. No entanto, o indicador em USD permaneceu estável em 3,9x, refletindo o impacto positivo da geração operacional de caixa e contribuindo para uma redução gradual para 3,5x em 2025E, à medida que a companhia continue focada na desalavancagem. Como alívio, esperamos a (i) retomada da geração de FCFE de R$4,4b 25E, suportado pela adição de +R$1,8b do projeto Plateau, somada à (ii) trajetória de desalavancagem, que mesmo que tenha subido em BRL, foi justamente por um efeito cambial, que deve fechar o 1T25 em um patamar abaixo do que vimos no 4T24. Diante desse cenário, reiteramos nossa recomendaçãode COMPRA, comTarget Price 12M de R$27,00, representando um upside de +32,2%.